Buen desempeño de BBVA en un entorno de máximo estrés

2011 ha sido un ejercicio en el que se ha vivido un episodio de máximo estrés en términos de liquidez y de riesgo soberano en el área euro. En este contexto, el Grupo sigue demostrando su recurrencia de resultados y fortaleza estructural. Este comportamiento diferencial se debe a una forma de hacer banca de BBVA que descansa en cuatro pilares:

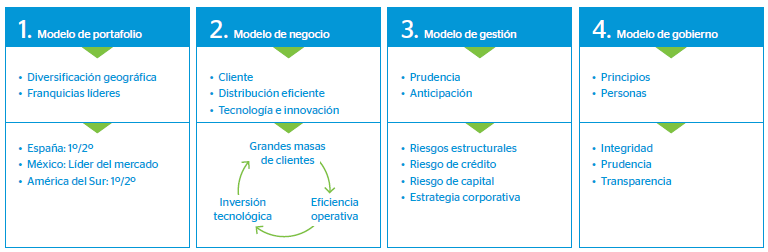

1. Un modelo de portafolio caracterizado por tener:

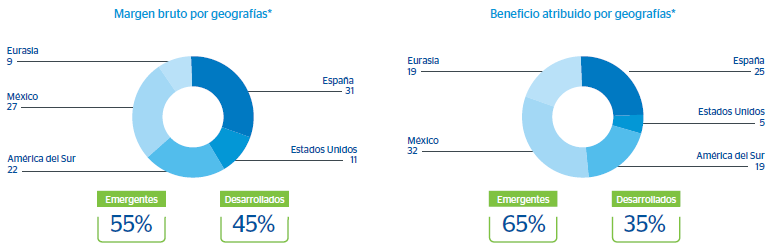

- Una diversificación muy equilibrada en términos de geografías, negocios y clientes. Esta diversificación se ha seguido poniendo en valor en 2011, lo que ha permitido mantener un alto nivel de recurrencia de ingresos. En este sentido, durante este año, casi el 55% del margen bruto ha tenido su origen en países emergentes.

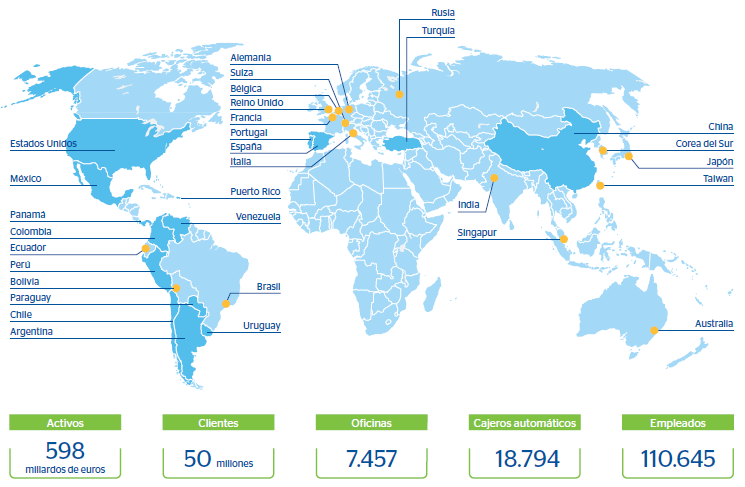

- Unas franquicias con una masa crítica suficiente de clientela, en las que se tiene una posición de liderazgo (1º/2º en España, líder del mercado en México, 1º/2º en América del Sur, liderazgo en el Sunbelt en Estados Unidos) y con importantes participaciones y alianzas estratégicas en Turquía y en China.

2. Un modelo de negocio basado en tres elementos:

- Un modelo de banca retail focalizado en relaciones largas y duraderas con una base de clientela (customer-centric) muy amplia (50 millones de clientes en todo el mundo), lo que asegura un elevado nivel de recurrencia de resultados y una financiación muy estable en forma de depósitos.

- Una red de distribución de gran capilaridad que, a la vez, es líder en eficiencia. En este sentido, cabe resaltar que la cuota de negocio de BBVA es superior a la cuota de red en todas las franquicias.

- Y en tercer lugar, la tecnología, palanca por la que BBVA lleva apostando de manera decidida desde hace varios años para conseguir buenos niveles de eficiencia. El tamaño y la escala del Grupo han permitido acometer importantes inversiones en proyectos globales de tecnología, especialmente en el ámbito de la transformación y la innovación.

3. Un modelo de gestión en el que la toma de decisiones está presidida por un marco de referencia con dos principios directores: la prudencia y la anticipación. La prudencia por lo que respecta a las que se toman en materia de estructura de gobierno, de riesgos estructurales y de crédito, de capital y a las asociadas a las operaciones corporativas que se han realizado. Y cuando se habla de anticipación se refiere a la prioridad que tiene BBVA de tomar decisiones que den respuesta a cambios relevantes en el entorno, la competencia y los clientes con repercusión en el medio plazo. En este contexto destacan, por ejemplo:

- La estrategia de limitación de cuota en oficinas que abordó el Grupo en España con el Plan de Transformación e Innovación lanzado a finales de 2006, lo que le ha llevado a tener un comportamiento diferencial en términos de ingresos, gastos y riesgos frente a los competidores locales durante la crisis.

- El cambio de estructura de portafolio en México. Por un lado, hacia hipotecario, con la adquisición de Hipotecaria Nacional. Con ella triplicó la cuota en este segmento en 2004. Y por otro, hacia pymes, con la creación de “Red PYME” en 2008, lo que ha colocado al Banco en la primera posición en cuota de financiación de pymes, con una amplia ventaja respecto al resto de competidores.

4. Un modelo de gobierno basado en unos principios irrenunciables de integridad, prudencia y transparencia, cuyo objetivo principal es la creación de valor para sus accionistas. La crisis financiera actual ha puesto de manifiesto la no sostenibilidad de los modelos enfocados exclusivamente en los resultados financieros de corto plazo. Y en BBVA estamos convencidos de que poner los principios en el primer lugar de la gestión de gobierno del Grupo es per se una fuente de ventaja competitiva.

En definitiva, este modelo de banca basado en los cuatro pilares explicados anteriormente se traduce fundamentalmente en dos ventajas competitivas: recurrencia y fortaleza estructural.

1. Recurrencia porque BBVA sigue demostrando cada año una elevada capacidad de generación de resultados recurrentes y sostenibles. En épocas alcistas, BBVA ya registraba un mejor comportamiento que sus competidores. Y durante la crisis ha vuelto a demostrarlo, con un desempeño más positivo que sus peers.

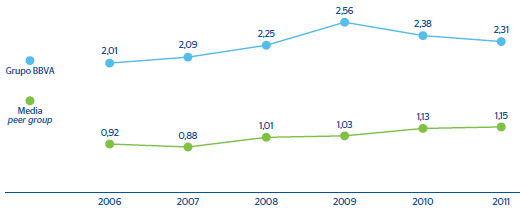

2. Fortaleza estructural, porque el Grupo posee un balance sano, equilibrado, bien capitalizado, con unos riesgos conocidos y acotados y con una adecuada estructura de financiación fundamentada en su amplia base de relaciones minoristas. BBVA tiene el ratio de apalancamiento más bajo de su peer group. Adicionalmente, su capacidad de generación orgánica de capital es una de las más sólidas de su grupo de referencia, tal y como se puso de manifiesto explícitamente en las pruebas de peer group publicadas por el supervisor bancario europeo (EBA).

Y este modelo de banca no sólo ha permitido a BBVA registrar un performance diferencial durante la crisis, sino también estar ahora preparado para afrontar con éxito los cambios que se avecinan en la industria tanto a corto como a largo plazo.

Visión futura

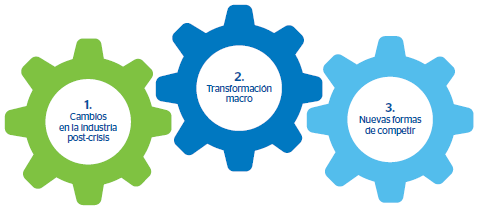

Actualmente se puede hablar de tres fuerzas fundamentales que van a transformar el sector financiero y, por tanto, van a configurar lo que será la nueva industria financiera que, de cara al futuro, tendrá que seguir operando en un entorno de gran incertidumbre.

A corto plazo, habrá que hacer frente, por una parte, a las nuevas exigencias regulatorias y de supervisión y, por otra, a un entorno macroeconómico y financiero todavía muy complicado.

En cuanto a materia de regulación, en 2011 se ha producido un significativo avance en la implementación europea de los nuevos estándares de capital y liquidez que pretenden reforzar la resistencia del sistema financiero y mejorar la medición de los riesgos. Prueba de ello es la trasposición de Basilea III en la propuesta de Directiva Europea de Adecuación de Capital (CRD IV en inglés) que deberá ser aprobada por las instituciones europeas a lo largo de 2012.

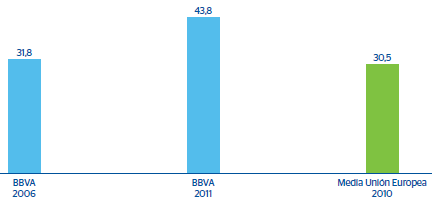

Por su parte, la EBA ha iniciado su primer año de vida con medidas encaminadas a restaurar la confianza de los mercados en el sector financiero, como el stress test o el plan de recapitalización. Los resultados de dicho stress test europeo pusieron de manifiesto que BBVA es uno de los bancos más solventes del mundo al conseguir un 9,2% de core capital en el escenario estresado y contar con una calidad de capital muy por encima de la media de sus competidores. Respecto al paquete de recapitalización, BBVA podrá cumplir holgadamente la nueva recomendación del 9% de capital principal que EBA exigirá de forma temporal a partir de junio de 2012 por la ya mencionada fortaleza estructural del Grupo.

Por último, la regulación internacional está impulsando el desarrollo tecnológico de infraestructuras de mercado óptimas y eficientes. En este sentido, BBVA es punta de lanza en el sector y sitúa la innovación tecnológica siempre en el centro de su desarrollo.

Además, se está produciendo una transformación macro caracterizada por elementos como: una dualidad entre las economías emergentes y desarrolladas, un menor crecimiento económico a nivel global, el desapalancamiento, la financiación y la recalibración de los riesgos, etc.

Pero, adicionalmente, hay que ser capaces de poner la vista más allá del corto plazo. Como consecuencia de la crisis, de los avances tecnológicos y de los cambios sociales, la industria sufrirá a medio plazo un proceso de transformación de la oferta y la demanda. Las formas de relación con los clientes están evolucionando y BBVA quiere seguir anticipándose y adelantándose a las necesidades de sus clientes y que ellos sean los que elijan dónde, cuándo y cómo acceder al Banco. Y el sector en su conjunto se enfrenta a un futuro de mayor presión en términos de rentabilidad, de liquidez, de crecimiento, de reputación y de innovación. Presión que incentivará a las entidades a llevar a cabo actuaciones innovadoras, a una ruptura de estándares y, en definitiva, a una transformación radical de la manera en que hoy se entiende el modo de hacer banca.

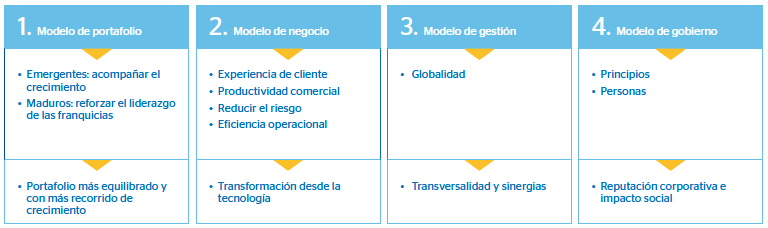

Este entorno de incertidumbre y transformaciones para BBVA es una gran oportunidad de liderar el cambio del sistema bancario. Sin duda, el Grupo seguirá gestionando día a día las exigencias regulatorias, financieras y macroeconómicas como hasta la fecha. Pero además la Entidad está trabajando para reforzar a medio plazo el posicionamiento y el planteamiento estratégico como respuesta a las presiones que afectan al sector. Y para ello BBVA mantendrá intacta la esencia de su modelo, tomando acciones en cada una de las cuatro palancas explicadas más arriba, con un objetivo claro en cada una de ellas.

1. Un portafolio de negocio más equilibrado y con más crecimiento futuro, es decir, explotar todo el potencial de los negocios, los clientes y el footprint actual de BBVA. Y esto se consigue principalmente actuando en dos frentes:

- En desarrollar las franquicias en las geografías en las que BBVA ha empezado a operar más recientemente. Es decir, en seguir dando un paso más en el desarrollo de Estados Unidos, China y Turquía.

- En el resto de franquicias, el foco estará puesto en consolidar su liderazgo dentro de sus respectivos ámbitos geográficos de actuación, en aprovechar el crecimiento en los mercados emergentes y en ganar cuota en las regiones desarrolladas., lo que va a exigir dar un salto en calidad de servicio y evolucionar la oferta financiera al ritmo al que avanzan la sofisticación y las exigencias de los clientes.

2. Transformación desde la tecnología, esto es, aprovechar las oportunidades que ésta brinda para construir un modelo más innovador, más eficiente, más centrado en el cliente y de mayor calidad. BBVA lleva ya varios años haciendo un importante esfuerzo inversor en tecnología con el objetivo de liderar la transformación del sector. Concretamente, existen actualmente cuatro focos prioritarios de inversión en el Grupo:

- En primer lugar, se está invirtiendo en mejorar la experiencia de cliente para conseguir un modelo de servicio adaptado a sus preferencias y a sus necesidades a través de cualquier canal. Y esto implica invertir en dos capacidades clave. Por una parte, la personalización de la oferta con el objetivo de tener una oferta “customizada” en función del cliente, de calidad, sencilla, operativamente fácil y con el foco en la innovación. Y por otra, integración del mundo físico y virtual, que se traduce en tener un modelo de distribución eficiente, colaborativo y multicanal.

- El segundo objetivo es incrementar la productividad comercial. En este capítulo, la finalidad es doble: ser aún más líderes en eficiencia y capacidad de adaptación a las nuevas exigencias de los clientes. Para ello hay que invertir en la personalización de la gestión, con una visión comercial integrada para incrementar las ventas, la productividad y la calidad del servicio, y en la ubicuidad de los gestores, para ofrecer un servicio más flexible, ágil y global.

- El tercer objetivo es seguir invirtiendo en herramientas de control del riesgo, inversión que se tiene que traducir en una mayor ventaja sobre el resto de competidores en términos de calidad de los riesgos de BBVA.

- Finalmente, se está invirtiendo en mejorar la eficiencia operacional, es decir, en hacer más eficientes los procesos y más robusta la infraestructura.

3. Transversalidad y sinergias. Se trata de explotar todo el potencial de los negocios, los clientes y el footprint actual de BBVA. Y esto implica homogeneizar, en donde tenga sentido, los modos de hacer del Banco y reforzar e impulsar la gestión transversal tanto de los negocios como de las unidades de apoyo, lo cual generará sinergias importantes en los próximos años.

En 2011 se ha creado la unidad de Gestión Global de Negocios Minoristas, que se encargará de lanzar líneas de negocio que sean de carácter global, de atender (también de forma global) a algunos segmentos y de asegurar que las mejores prácticas fluyan a lo largo de todo el Grupo. De este modo, se tiende hacia una mayor globalidad del negocio retail, globalidad que ya está implantada en los negocios mayoristas del Grupo desde hace años. También en 2011 se ha lanzado un ambicioso plan de transformación de todos los servicios centrales para transversalizar y, por tanto, hacer más eficiente la gestión de las funciones corporativas.

4. Involucrar a los stakeholders. BBVA tiene un compromiso intenso con sus grupos de interés o stakeholders: empleados, clientes y la sociedad en general. En un entorno de crisis como el actual, en el que la reputación del sector se ha visto afectada más que nunca, es necesario actuar y comunicar.