Aspectos destacados

Resultados

- Continúa el crecimiento generalizado de los ingresos de carácter más recurrente en prácticamente todas las geografías.

- En gastos de explotación, sigue la tendencia de contención y, en consecuencia, el ratio de eficiencia mejora con respecto al de enero-septiembre del año previo.

- Menor importe por deterioro del valor de los activos financieros frente al dato del mismo período de 2016. Incorporación, en el tercer trimestre, de dotaciones en Estados Unidos como consecuencia del impacto negativo estimado de los recientes desastres naturales.

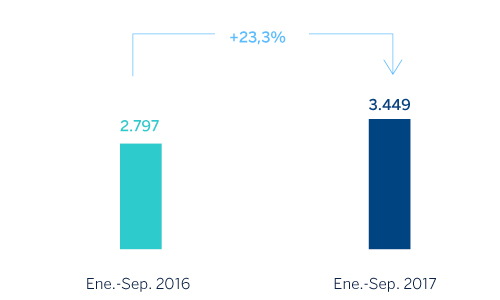

- Con todo, generación de un resultado atribuido acumulado de 3.449 millones de euros, es decir, un crecimiento interanual del 23,3%.

Resultado atribuido al Grupo (Millones de euros)

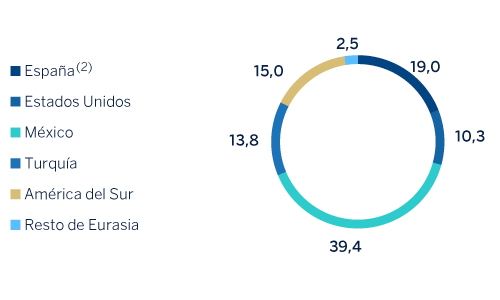

Composición del resultado atribuido (1) (Porcentaje. Enero-septiembre 2017)

(1) No incluye el Centro Corporativo.

(2) Incluye las áreas de Actividad bancaria en España y Non Core Real Estate.

Balance y actividad

- Se mantiene el incremento de los préstamos y anticipos a la clientela (bruto) en las geografías emergentes y el descenso en España y Estados Unidos, aunque en esta última geografía se aprecia cierta recuperación.

- Los créditos dudosos siguen comportándose favorablemente en prácticamente todas las áreas, especialmente en España.

- Buen desempeño de los depósitos de la clientela en todas las geografías, muy apoyado en la favorable trayectoria de las partidas más líquidas y de menor coste.

- Dentro de los recursos fuera de balance, los fondos de inversión siguen registrando una evolución positiva.

Solvencia

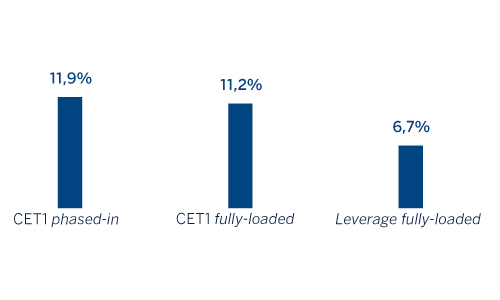

- Posición de capital por encima de los requisitos regulatorios y del objetivo establecido del 11%, con un ratio CET1 fully-loaded a 30-9-2017 del 11,2%. Ello supone un incremento de unos 30 puntos básicos desde finales de 2016, fruto principalmente de la reducción de los activos ponderados por riesgo (APR) y la generación orgánica de resultados.

Ratios de capital y leverage (Porcentaje a 30-09-2017)

Gestión del riesgo

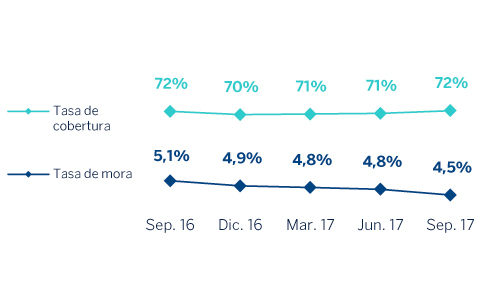

- Nueva trayectoria positiva de los principales indicadores de riesgo de crédito: a 30-9-2017, la tasa de mora termina en el 4,5%, la cobertura en el 72% y el coste de riesgo acumulado en el 0,93%.

Tasas de mora y cobertura (Porcentaje)

Otros temas de interés

- Realización, con éxito, de la primera emisión de deuda senior non-preferred, por 1.500 millones de euros.

- Reparto a los accionistas, el 10 de octubre de 2017, de una cantidad en efectivo a cuenta del ejercicio 2017 por un importe bruto de 0,09 euros por acción.

Transformación

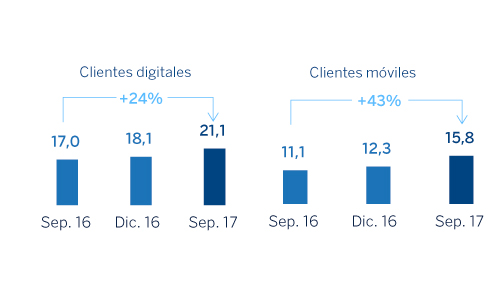

- BBVA supera los 15 millones de clientes móviles en términos globales; un crecimiento interanual por encima del 40%. Los niveles de interacción con el Banco a través del móvil también se están incrementando notablemente, a medida que el número de servicios disponibles se amplía.

Clientes digitales y móviles (Millones)