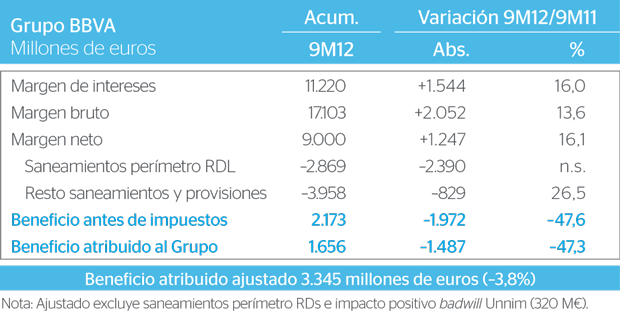

El beneficio del Grupo BBVA durante los nueve primeros meses del año alcanzó los 1.656 millones de euros (–47,3%), tras completar dos tercios de las provisiones enmarcadas dentro del perímetro de la reforma financiera sobre riesgo inmobiliario acometida en España. Si se excluyen los saneamientos relacionados con los reales decretos aprobados en España y el impacto positivo del fondo de comercio de Unnim, el beneficio ajustado habría ascendido a 3.345 millones (–3,8%).

El crecimiento de los ingresos se apoyó en una equilibrada diversificación entre los mercados emergentes y los desarrollados, que aportaron un 57% y un 43% del margen bruto, respectivamente. Además, los ingresos subieron por encima de los gastos, lo que permite a BBVA seguir manteniendo posiciones de liderazgo en eficiencia (ratio del 47,4%).

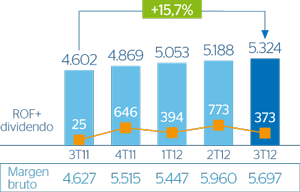

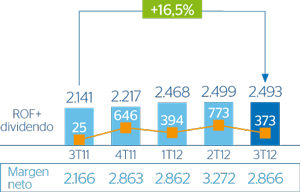

Fortaleza del margen neto, clave para absorber saneamientos, que se situó en 9.000 millones de euros entre enero y septiembre, un 16,1% más que en el mismo periodo de 2011.

BBVA ha dotado 2/3 de las provisiones encuadradas en la reforma financiera (RDL 2/2012 y RDL 18/2012), con 1.568 M€ pendientes para el cuarto trimestre.

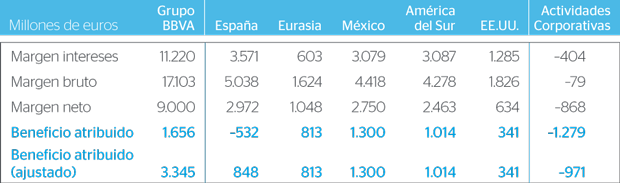

España: Incorpora los estados financieros de Unnim (27 de julio). El área ganó cuota de mercado tanto en créditos (111 puntos básicos) como en depósitos más pagarés (195 puntos básicos). La tasa de mora se situó en el 6,5% tras la incorporación de Unnim, mientras la cobertura mejoró hasta el 59%. El resultado atribuido fue de –532 millones de euros, cifra que, sin el impacto de la reforma financiera, ascendió a 848 millones de euros.

Eurasia: La aportación de Eurasia siguió creciendo. El margen bruto ascendió un 22,2% hasta 1.624 millones de euros, provenientes de Turquía (un 41%), Asia (un 31%) y el resto de Europa (un 28%). El beneficio atribuido aumentó un 13,0% situándose en 813 millones de euros.

México: BBVA Bancomer, líder del sector financiero mexicano, generó un elevado volumen de ingresos. Los indicadores de riesgo se mantuvieron contenidos, con una tasa de mora del 4,1% y una cobertura del 107%. El área ganó 1.300 millones de euros constantes en el periodo (+4,0%).

América del Sur: Se benefició del gran dinamismo de la actividad financiera en la región. La inversión crediticia subió un 19% interanual y los recursos en balance un 20,1%. Además, mejoró la eficiencia y presentó excelentes indicadores de riesgo. El beneficio atribuido ascendió un 24,1% a tipos de cambio constantes hasta 1.014 millones de euros.

Estados Unidos: Las pérdidas por deterioro de activos financieros continuaron mejorando con una tasa de mora del 2,4%. El resultado atribuido creció un 29,3% a tipos de cambio constantes, hasta 341 millones de euros.

BBVA supera con holgura el ejercicio teórico de estrés realizado por Oliver Wyman, lo que pone de manifiesto, una vez más, su capacidad de generación de capital incluso en escenarios económicos muy adversos.

Según el criterio de la Autoridad Bancaria Europea (EBA), el capital de máxima calidad superó el 9% y está en línea con su recomendación. Según la normativa actual de Basilea, la ratio era del 10,8%.

Ha realizado varias emisiones de deuda en los mercados mayoristas en el tercer trimestre. Estos niveles de liquidez sitúan al Banco en una confortable posición para impulsar su actividad en el futuro.

Los indicadores de riesgo se mostraron contenidos. La tasa de mora del Grupo BBVA se situó en septiembre en un 4,8% y la cobertura en un 69% tras incorporar Unnim. La tasa de mora en España es 403 puntos básicos inferior al del sistema bancario español.

BBVA se ha visto penalizado en los últimos doce meses por las sucesivas rebajas del rating del Reino de España. Aunque las agencias reconocen las fortalezas del Grupo y su diversificación geográfica.

Descubra los privilegios a los que tiene acceso por ser accionista BBVA