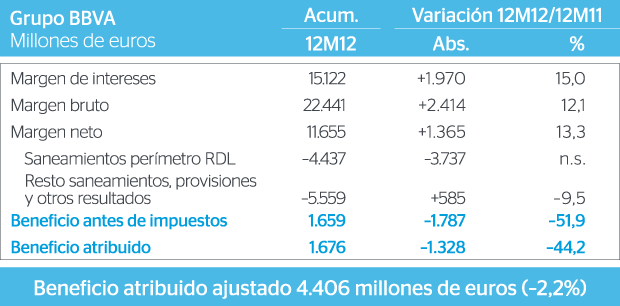

BBVA ganó 1.676 millones de euros en 2012, un 44,2% menos que el año anterior, una vez completadas todas las provisiones del ámbito inmobiliario en España. Sin tener en cuenta dichos cargos ni el impacto positivo extraordinario generado por la incorporación de Unnim, el beneficio ajustado fue de 4.406 millones de euros (–2,2% interanual).

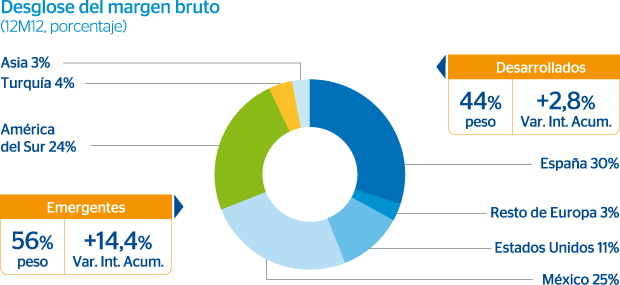

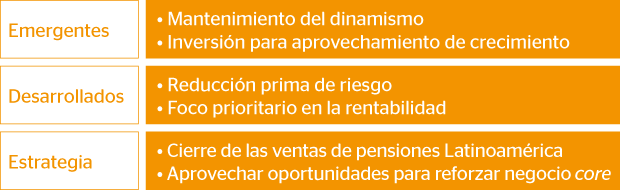

Todas las áreas de negocio del Grupo contribuyeron al crecimiento de los ingresos en 2012 que superaron los 22.000 millones de euros. Los países emergentes, con un gran potencial de crecimiento y bancarización, continuaron aportando la mayor parte (un 56%) del margen bruto de las áreas de negocio. Los gastos crecieron a un menor ritmo que el de los ingresos y se concentraron en una fuerte inversión en planes de expansión en los mercados emergentes. BBVA conserva las primeras posiciones del sector financiero en eficiencia (48,1%).

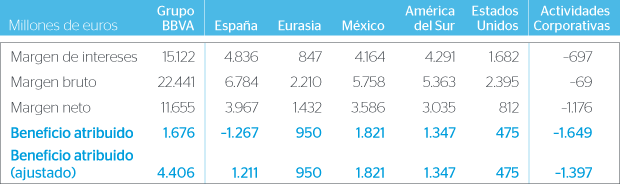

España: Destaca la resistencia de los ingresos en un entorno de muy baja actividad y alta competencia por la captación de pasivo, con una progresiva ganancia de cuota de mercado y mejora en el diferencial de clientela. La tasa de morosidad (6,9%) evolucionó mejor que la media del sistema financiero y la cobertura aumentó hasta un 67%. El resultado atribuido del área fue negativo (–1.267 millones de euros) tras absorber los saneamientos relacionados con el deterioro de los activos inmobiliarios. Sin tener en cuenta estos saneamientos, España ganó 1.211 millones de euros.

Eurasia: Su aportación al margen bruto del Grupo BBVA siguió creciendo gracias al excelente desempeño de Garanti (Turquía) y a la favorable aportación de CNCB (China). El área ganó 950 millones de euros.

México: Líder en el país, presentó unos sólidos indicadores, tanto en actividad como en ingresos. La inversión crediticia creció un 6,7% a tipo de cambio constante y los recursos de clientes, un 4,8%. Los ratios de riesgo se mantuvieron estables (tasa de mora del 3,8% y cobertura del 114%). El beneficio atribuido fue de 1.821 millones de euros, un 4% más en euros constantes.

América del Sur: El enorme dinamismo de la actividad se trasladó, una vez más, a los resultados del área. La inversión crediticia aumentó un 17,7% en euros constantes, mientras que los recursos en balance crecieron un 23%. Todos los márgenes se incrementaron por encima del 20% en euros constantes. Estos avances se compaginaron con mejoras en la eficiencia y en el control de riesgos. América del Sur ganó 1.347 millones de euros, un 23,6% más a tipos de cambio constantes.

Estados Unidos: BBVA Compass reflejó un aumento selectivo de su cartera de préstamos (+7,2%) y de los depósitos de clientes (+12,9%). Buenos niveles de calidad crediticia, con la tasa de mora en el 2,4% y la cobertura en el 90%. El área enfocó sus esfuerzos en controlar los gastos, impulsar su plataforma tecnológica y mantener una sólida posición de liquidez. El beneficio atribuido fue de 475 millones de euros.

BBVA demostró su sólida posición y su capacidad para mejorar sus ratios de capital. El ratio core capital, según el criterio de Basilea II, pasó de un 10,3%, en diciembre de 2011, a un 10,8% (+45 puntos básicos). Además, el Grupo ha cumplido con todas las recomendaciones de los supervisores sin vender activos estratégicos y manteniendo la política de dividendos.

BBVA presentó una excelente gestión de su balance, que mejora el gap de liquidez en 23.000 millones de euros desde diciembre de 2011. Las emisiones de deuda alcanzaron en torno a 14.000 millones de euros y el banco estrenó los mercados de capitales en 2013.

En un año especialmente complicado, BBVA ha dotado 4,4 millardos de euros entre saneamientos crediticios y por activos adjudicados y adquiridos dentro del perímetro de los Reales Decretos-Leyes 2/12 y 18/12, lo que significa cumplir con ambas normativas.

La tasa de mora del Grupo BBVA fue del 5,1%, inferior al 6% de media entre los competidores, y la cobertura ascendió once puntos porcentuales en el año hasta el 72%.

Descubra los privilegios a los que tiene acceso por ser accionista BBVA