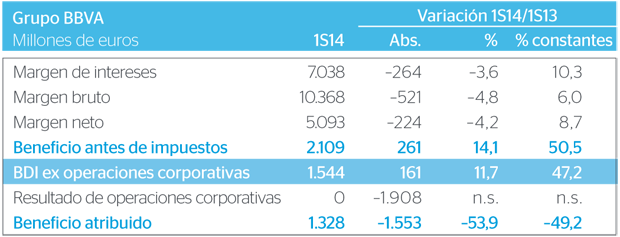

BBVA aumenta un 11,7% su beneficio de operaciones continuadas.

BBVA ganó 1.328 millones de euros entre enero y junio, un 53,9%

menos que en el mismo periodo del ejercicio anterior, por la ausencia

de operaciones corporativas. Sin incluir en la comparativa estas

operaciones, el beneficio después de impuestos de operaciones

La solidez de los ingresos recurrentes, el control de los costes y la

caída de los saneamientos han impulsado el beneficio operativo. El

margen bruto llegó a 10.368 millones de euros, un 6,0% más que en

la primera mitad de 2013 a tipos de cambio constantes. El esfuerzo en

el control de los costes fue palpable en la evolución de los gastos de

explotación, que retrocedieron en el conjunto del semestre un 5,3% a

tipos de cambio corrientes (+3,6% a tipos de cambio constantes).

El crecimiento de los ingresos por encima de los gastos generó entre

enero y junio un margen neto de 5.093 millones de euros, un 8,7% más

que el del mismo periodo de 2013, excluyendo el efecto de las divisas.

La cuenta de resultados también se vio favorecida por un descenso

gradual del volumen de saneamientos crediticios e inmobiliarios. La

media trimestral de saneamientos se ha recortado casi a la mitad

desde 2012, al pasar de 2.357 a 1.221 millones de euros en este último

trimestre.

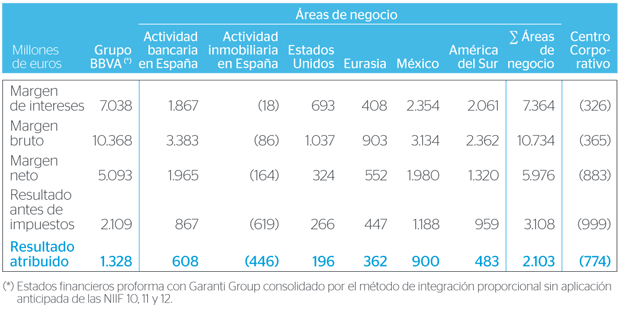

Diversificación geográfica

Actividad bancaria en España: Destaca la mejora del diferencial con

la clientela, la reducción significativa de las entradas en mora y una

incipiente mayor demanda de préstamos, con mayor intensidad, en

préstamos al consumo. BBVA concedió a empresas y pymes más

de 43.000 millones de euros en financiación y captó 27.000 nuevas

empresas. Los gastos de explotación siguen contenidos y se reducen un

7,4% en los últimos doce meses. Mejoran los indicadores de riesgos, la

tasa de mora se situó en un 6,3%, con una cobertura del 44%. El resultado

atribuido de la actividad bancaria fue de 608 millones de euros.

Actividad inmobiliaria en España: Reducción de la exposición neta

al sector (–12% desde finales de 2012) y recuperación paulatina de la

demanda. El área aminoró las pérdidas un 29,0% interanual con un

resultado atribuido de –446 millones de euros.

Principales partidas de la cuenta de resultados por áreas de negocio (2T14)

Estados Unidos: Buen ritmo de actividad gracias al esfuerzo comercial y

a la nueva oferta digital que viene desarrollando. Buenos indicadores de

riesgo (0,92% de tasa de mora y 168% de cobertura). Ganó 196 millones

de euros (+0,6% (1)). BBVA Compass ha ocupado el primer puesto en la

Encuesta Anual de Reputación entre clientes de American Banker.

Eurasia: Turquía presentó mejores perspectivas en cuanto a actividad

crediticia, ingresos, saneamientos, indicadores de riesgo y tipo de

cambio. Contabilización del dividendo de CNCB. El área ganó 362

millones de euros (+15,2% (1)).

México: Mantuvo el fuerte dinamismo de su actividad, tanto en inversión

(+10,2% (1)) como en recursos (12,1% (1)). Sólida cuenta de resultados

fundamentada en los ingresos recurrentes. Los indicadores de riesgo

permanecen estables con un 3,4% de mora y 113% de cobertura. Generó

un beneficio atribuido de 900 millones de euros (+12,5% (1)).

América del Sur: Elevado ritmo de crecimiento tanto en la inversión

crediticia (+24,6% (1)) como en recursos (23,9% (1)). La morosidad disminuyó

hasta el 2,1% con una cobertura del 138%. El beneficio atribuido fue de

483 millones de euros (+17,7% (1)).

(1) A tipos de cambio constantes.

Solvencia

BBVA sigue conservando sus porcentajes de capital muy por

encima de los niveles mínimos exigidos. Cierra el primer semestre

de 2014 con un core capital y un Tier I del 11,6%, un Tier II del 3,1% y

un ratio BIS III del 14,7% (todos ellos phased-in). Por su parte, el

leverage ratio (fully-loaded) alcanza el 5,8%, lo que sitúa a BBVA en

una posición destacada dentro de su peer group. Lo anterior le

permitirá hacer frente con confianza al Comprehensive

Assessment, cuyos resultados se esperan para el mes de octubre.

Por segundo trimestre consecutivo descendió la tasa de mora en el

Grupo BBVA, hasta situarse en el 6,4% con una cobertura del 62%.

Excluyendo la actividad inmobiliaria, la tasa de mora del Grupo BBVA

fue del 4,5%, con una cobertura del 63%, mientras que las entradas

netas en mora del segundo trimestre cayeron un 75,5% interanual.

(1) Excluida la actividad inmobiliaria en España.

Agencias de calificación crediticia

Durante el primer semestre de 2014, Moody’s, Fitch y S&P han

mejorado la calificación de BBVA, lo cual no se producía desde el

inicio de la crisis. Cabe destacar que las principales agencias de

calificación crediticia han confirmado los ratings de BBVA tras el

anuncio de la adquisición de Catalunya Banc por parte del Grupo.

Claves del trimestre