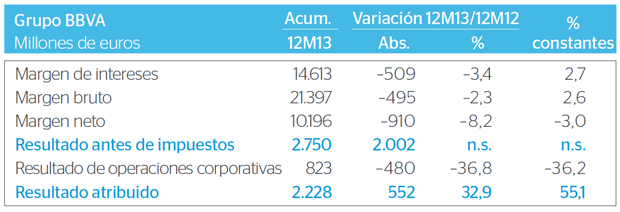

BBVA cerró 2013 con unos resultados muy sólidos, a pesar de la complejidad del entorno. La diversificación geográfica del Grupo y las positivas dinámicas de los negocios impulsaron la cuenta de resultados. El beneficio atribuido creció un 32,9% respecto al del año anterior, hasta los 2.228 millones de euros.

Los ingresos de carácter más recurrente (el margen de intereses más las comisiones) alcanzaron 19.044 millones de euros, lo que supone un incremento interanual del 3,5% sin tener en cuenta la fluctuación de las divisas (-2,2% a tipos de cambio corriente).

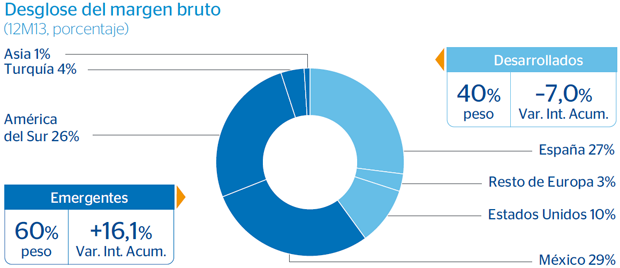

Diversificación geográfica

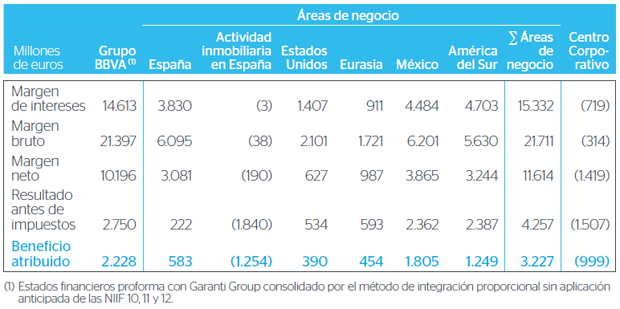

España: Los ingresos se vieron afectados por la eliminación de las cláusulas suelo y la derrama extraordinaria al Fondo de Garantía de Depósitos. BBVA registró un aumento de cuota de mercado tanto en créditos como en depósitos. La tasa de mora se situó en un 6,4%, con una cobertura del 41%, tras la clasificación de los créditos refinanciados.

Actividad inmobiliaria en España: Sigue reduciéndose la exposición neta al sector (–19,1% desde diciembre de 2011) y acelerándose el ritmo de venta de inmuebles. En el conjunto del año, se vendieron 14.390 unidades (+43,2%), además de las 6.993 operaciones realizadas en nombre de terceros.

Principales partidas de la cuenta de resultados por áreas de negocio (12M13)

Estados Unidos: Intenso ritmo en su actividad, a pesar del entorno de tipos de interés bajos. BBVA Compass incrementó tanto la inversión (+12,8%) como los recursos (+4,0%). Calidad crediticia excepcional (1,2% de tasa de mora y 134% de cobertura). Ganó 390 millones de euros, un 8,8% menos que en 2012 a tipo de cambio constante.

Eurasia: El banco turco Garanti mostró un buen comportamiento tanto en generación de ingresos como en la calidad crediticia. En China, BBVA firmó un acuerdo con el Grupo CITIC, que incluye la venta de un 5,1% de su participación en China CITIC Bank (CNCB). El área reportó un beneficio de 454 millones de euros (un 20,7% más a tipos de cambio constantes).

México: Se trasladó el dinamismo de su actividad, tanto en inversión como en recursos, a todos sus márgenes. Los indicadores de riesgo mejoraron hasta un 3,6% de mora y un 110% de cobertura. Esta franquicia generó un beneficio atribuido de 1.805 millones de euros (+7,2% en euros constantes).

América del Sur: El enorme dinamismo del negocio se tradujo en crecimiento de doble dígito de los ingresos. El margen bruto avanzó un 25,3% y el margen neto un 27,0%, siempre en euros constantes. La morosidad fue del 2,1% y la cobertura del 141%. Por otro lado, se cerró la venta de BBVA Panamá y de AFP Provida en Chile. El beneficio atribuido fue de 1.249 millones de euros, un 22,6% más que un año antes en euros constantes.

Solvencia y liquidez

La solvencia de BBVA continuó al alza. El core capital, según Basilea II, sumó en el año 82 puntos básicos hasta el 11,6%. Asimismo, el ratio core capital según Basilea III fully loaded, que asume todos los futuros impactos de la normativa, se situó en el 9,8%, muy por encima de los mínimos regulatorios.

La liquidez del Grupo y el gap comercial volvieron a experimentar una nueva mejora, sobre todo en el balance euro, cuyo gap se redujo en 11 millardos de euros en los últimos 3 meses (33 millardos en el año). La favorable evolución del peso de los depósitos minoristas continuó reforzando la posición de liquidez del Grupo y mejorando su estructura de financiación.

Los indicadores de riesgo tienden a estabilizarse. Sin la actividad inmobiliaria en España, la tasa de mora del Grupo BBVA se situó en el 4,6%, con una cobertura del 59%. Se confirma la tendencia de mejora de las entradas en mora. Los saldos dudosos retrocedieron en España en el cuarto trimestre.