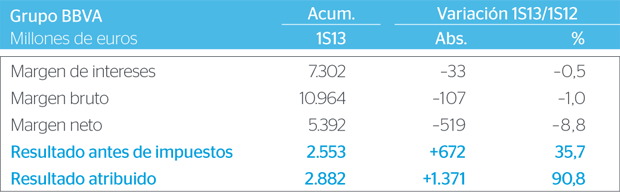

BBVA ganó 2.882 millones de euros entre enero y junio de 2013 (+90,8%), impulsado por los ingresos recurrentes y la venta de activos no estratégicos.

Los resultados demostraron la resistencia de los ingresos, que desde el inicio de la crisis suman en torno a 5.000 millones de euros cada trimestre en cualquier escenario, ayudados por el modelo diversificado de BBVA y la aportación de los mercados emergentes. El margen bruto del primer semestre se sitúa en 10.964 millones de euros.

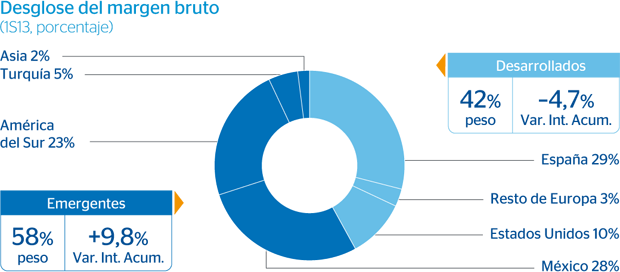

Diversificación geográfica

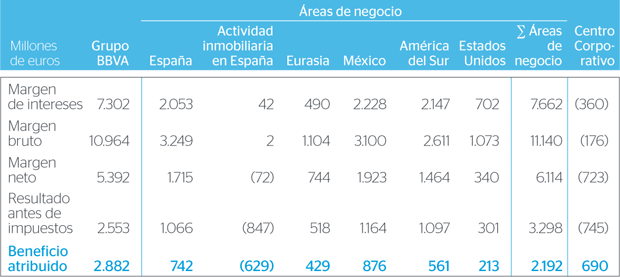

España: La actividad bancaria en España todavía no refleja el inicio de la recuperación económica. Los ingresos se vieron penalizados por volúmenes de actividad reducidos, bajos tipos de interés y la eliminación de las cláusulas suelo de los préstamos hipotecarios suscritos por consumidores. Sin embargo, BBVA ganó cuota de mercado (190 puntos básicos) y concluyó con éxito la integración de Unnim. La mora se situó en un 4,7%, con una cobertura del 45%.

Actividad inmobiliaria en España: La venta de inmuebles continuó creciendo a buen ritmo, con 6.617 unidades vendidas en el primer semestre, y la exposición neta al sector promotor siguió un camino descendente (–15,2% desde diciembre de 2011). Los saneamientos crediticios fueron significativamente inferiores a los del primer semestre de 2012.

Principales partidas de la cuenta de resultados por áreas de negocio (1T13)

Eurasia: Turquía se consolida como motor de crecimiento gracias al impulso de Garanti, banco líder en este mercado. Sin embargo, el área obtuvo un menor beneficio atribuido (–25,8%), en parte por la menor contribución del banco chino CNCB a causa de los mayores saneamientos exigidos por la regulación local.

México: Buen ritmo de crecimiento en la actividad, tanto en inversión crediticia (+6,9%) como en recursos (+6,8%). El margen bruto crece un 7,1% frente al primer semestre del año anterior. Los indicadores de riesgo se mantuvieron estables y la tasa de mora se sitúa en el 4%, con una cobertura del 109%.

América del Sur: Crecimientos de dos dígitos en inversión crediticia (+16,9%) y recursos (+26,3%). Los márgenes también crecieron a tasas muy elevadas, por encima del 15%. La calidad crediticia volvió a comportarse de manera ejemplar, con una tasa de mora del 2,2% y una cobertura del 136%.

Estados Unidos: Buen ritmo de la actividad, con unos márgenes impactados por un entorno de bajos tipos de interés y menores comisiones. La morosidad desciende hasta el 1,5% y la cobertura mejora hasta el 118%.

Solvencia y liquidez

La solvencia del Grupo BBVA continúa fortaleciéndose. El ratio core capital aumentó hasta un 11,3% según la normativa actual de Basilea. El ratio de apalancamiento según la directiva CRV IV (Basilea III) se sitúa en el 4,8%, frente al mínimo regulatorio del 3%. BBVA ha sido la primera entidad a nivel europeo que refuerza su posición de capital Tier I con la emisión de 1.500 millones de dólares de una nueva modalidad de deuda perpetua eventualmente convertible en acciones.

En el primer semestre, BBVA colocó 6.000 millones de euros en emisiones de deuda en varios mercados y redujo el gap de liquidez en más de 15.000 millones de euros.

Los indicadores de riesgos mantienen un comportamiento influenciado por la situación en España y continúan la tendencia de meses anteriores en todas las geografías. La tasa mora aislando el efecto de la actividad inmobiliaria es del 3,8%.