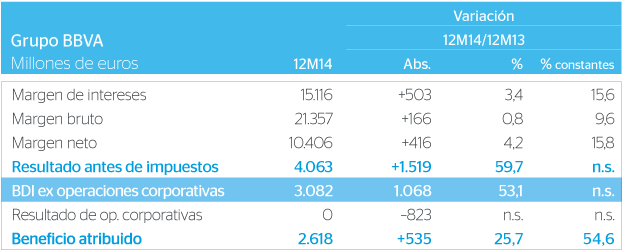

El beneficio después de impuestos de

operaciones continuadas, que no incluye el resultado de operaciones

corporativas, creció un 53,1% en términos interanuales, hasta 3.082

millones de euros.

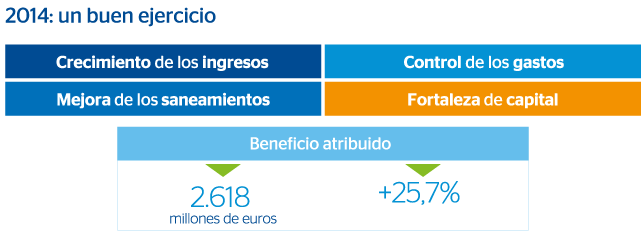

El Grupo BBVA ganó 2.618 millones de euros en 2014, un 25,7% más

que en 2013, según los nuevos criterios contables (1), impulsado por

la buena evolución del margen de intereses, el control de los gastos

y los menores saneamientos.

La fortaleza de los ingresos se notó especialmente en la última parte del año. Entre octubre y diciembre, todos los márgenes marcaron el récord de los últimos diez trimestres. El margen de intereses totalizó 4.248 millones de euros, el margen bruto sumó 5.765 millones de euros, mientras el margen neto alcanzó los 2.860 millones de euros.

Los saneamientos crediticios e inmobiliarios de 2014 (5.012 millones de euros) se redujeron en más de 1.600 millones de euros con respecto a los de 2013 y descendieron prácticamente a la mitad con respecto a la cifra de dos años antes. Los indicadores de riesgo continuaron mejorando. La tasa de mora del Grupo BBVA se situó en un 5,8% en diciembre (un punto porcentual menos que un año antes).

(1) A raíz de la adopción de la interpretación denominada CINIIF 21 sobre gravámenes del comité de interpretaciones de las NIIF, en 2014 se ha procedido a un cambio de la política contable respecto a las aportaciones realizadas al Fondo de Garantía de Depósitos. De acuerdo con las Normas Internacionales de Contabilidad, dicho cambio se ha aplicado con carácter retroactivo, produciéndose la reexpresión de ciertos importes presentados, a efectos comparativos, de ejercicios anteriores.

Diversificación geográfica

Actividad Bancaria en España: la recuperación de la actividad y el control de los costes impulsaron los márgenes de la cuenta de resultados. En el acumulado, el margen de intereses se situó en una cifra prácticamente igual a la del año anterior (-0,2%) (1) , mientras que los márgenes bruto y neto se incrementaron un 12,3% (1) y un 31,0% (1) respectivamente. La tasa de mora mejoró hasta situarse en un 6,0% (1) en diciembre, con una cobertura del 45% (1) . El área ganó 1.028 millones de euros en 2014, más del doble que en el año anterior.

Actividad inmobiliaria en España: las ventas del área aumentaron un 18% interanual hasta 1.932 millones de euros. El mercado mostró una tendencia positiva, con una incipiente recuperación de los precios y la demanda.

Principales partidas de la cuenta de resultados por áreas de negocio (2014)

Estados Unidos: todos márgenes subieron en los últimos tres meses frente a los del mismo periodo del año anterior. Los indicadores de riesgo se mantuvieron planos, con una tasa de mora del 0,9%(2) en diciembre y una cobertura del 167%(2) . Estados Unidos obtuvo en 2014 un beneficio atribuido de 428 millones de euros (+8,9%) (2) interanual .

Eurasia: Turquía volvió a ser clave con crecimientos de doble dígito en los ingresos. Las menores provisiones y la recuperación del negocio bancario mayorista también condujeron al área a generar un beneficio atribuido de 565 millones de euros (+36,3%(2) interanual).

México: BBVA Bancomer mantuvo su liderazgo como primer banco del país y entidad de referencia, en términos de tamaño, cuotas de activos y pasivos, gestión del riesgo, eficiencia y rentabilidad. La tasa de mora se deslizó a la baja hasta un 2,9%(2) en diciembre, desde el 3,6%(2) de diciembre anterior, con una cobertura del 114%(2). México ganó en el año 1.915 millones de euros (+10,7%(2) interanual).

América del Sur: volvió a ser el área más dinámica en cuanto a la actividad se refiere, con crecimientos por encima del 20%(2) interanual tanto en créditos como en recursos. A cierre de año, la tasa de mora repitió el 2,1%(2) de los dos diciembres anteriores, con una cobertura del 138%(2). El área ganó 1.001 millones de euros el año pasado (+6,3%(2) respecto a 2013).

(1) Con aplicación del restateo contable

(2) A tipo de cambio constantes

Solvencia

BBVA incrementó sus ratios de capital, tanto phased-in como fully-loaded, gracias a la generación orgánica de beneficios y a los aumentos de capital llevados a cabo en el período (uno de ellos para hacer frente al “dividendo-opción” de octubre y otro a través de una operación de colocación privada acelerada de acciones entre inversores cualificados, en noviembre). Con ello, BBVA mantuvo sus niveles de capital muy por encima de los mínimos exigidos y alcanzó un leverage ratio (fully-loaded) del 5,9%, porcentaje que sigue comparando muy favorablemente con el del resto de su peer group.

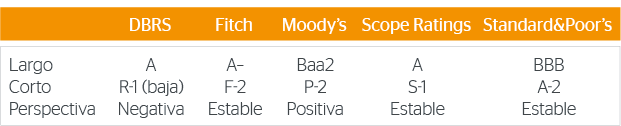

Agencias de calificación crediticia

Tras el anuncio de la adquisición del 14,89% adicional de Garanti Bank, en noviembre de 2014, las principales agencias confirmaron el rating de BBVA. Por tanto, se confirmaron las mejoras en las calificaciones del Banco que se produjeron durante el primer semestre de 2014.

Riesgos

En el último trimestre de 2014, las principales variables relacionadas con la gestión del riesgo de crédito del Grupo evolucionaron de forma positiva, en línea con la senda de los últimos períodos. La tasa de mora siguió descendiendo y cerró el mes de diciembre en el 5,8% (incluida la actividad inmobiliaria), desde el 6,1% de septiembre de 2014. Este comportamiento favorable, que es aplicable a todas las geografías, se explica por la tendencia decreciente del volumen de dudosos, unida a un aumento del saldo de inversión crediticia. Por otro lado la cobertura se incrementó en 142 puntos básicos en los últimos tres meses, hasta el 64%.

Claves del trimestre