En los primeros seis meses del año, todos los márgenes avanzan a ritmos interanuales de doble dígito. El margen neto del segundo trimestre alcanza 2.971 millones de euros, el importe más alto de los últimos 10 trimestres

El Grupo BBVA genera un beneficio atribuido semestral de 2.759 millones de euros, cifra que más que duplica la del mismo período del ejercicio anterior. Estos resultados incorporan los generados por Catalunya Banc, cuyo efecto es prácticamente neutro a nivel de beneficio atribuido.

Actividad bancaria en España: El 24 de abril se completó la compra de Catalunya Banc (Cx). Esta entidad aporta, a 30 de junio, 23.459 millones de euros en inversión crediticia y 29.555 millones en recursos de clientes. Excluyendo el efecto de este cambio de perímetro, la tasa de descenso del crédito bruto a la clientela sigue reduciéndose (–0,6% desde diciembre de 2014), gracias a la buena evolución de los nuevos préstamos concedidos. El beneficio atribuido del área se sitúa en 809 millones de euros, lo que supone un incremento interanual del 33,1%.

Actividad inmobiliaria en España: El resultado negativo, de 300 millones de euros, compara muy favorablemente con el del mismo período del año anterior, fundamentalmente por las menores necesidades de saneamientos crediticios e inmobiliarios, así como por mejores resultados por ventas.

BBVA termina el primer semestre de 2015 con unos niveles de capital holgados, claramente por encima de los mínimos exigidos, y alcanza un leverage ratio (fully-loaded) que sigue comparando muy favorablemente con el del resto de su peer group.

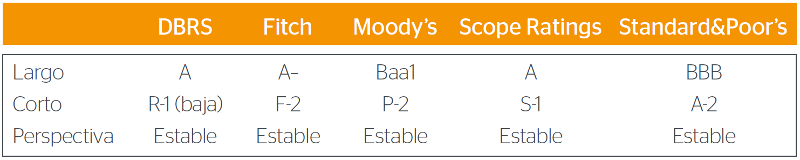

Moody’s ha puesto en revisión para subida el rating a largo plazo de deuda senior y depósitos de BBVA.

En el primer semestre de 2015, las principales variables relacionadas con la gestión del riesgo de crédito del Grupo siguen evolucionando de forma positiva. El incremento del riesgo crediticio y de los saldos dudosos, así como la trayectoria de los principales indicadores de riesgo están afectados por la incorporación de Cx. A perímetro homogéneo, la tónica sigue siendo positiva.

El grupo BBVA cuenta, a junio de 2015, con 13,5 millones de clientes digitales, lo que supone un incremento interanual del 21%. Este crecimiento es aún mayor (59%) si nos centramos en el crecimiento de clientes que se relacionan con la Entidad a través del móvil. De los nuevos préstamos al consumo concedidos por BBVA en España, el 17,9% se contratan a través de canales digitales.

El Consejo de Administración ha nombrado a Carlos Torres Vila consejero delegado. También ha aprobado una estructura organizativa que tiene como prioridad absoluta potenciar el negocio y seguir creciendo de forma rentable e incrementando el número de clientes con foco en su satisfacción. Para avanzar en cuota, clientes y negocio, BBVA apuesta por invertir en nuevas capacidades asociadas a experiencia de cliente, big data, tecnología e ingeniería, marketing y ventas digitales y talento y nuevos negocios digitales.

BBVA ha elaborado un nuevo Código de Conducta para adaptarse a los cambios sociales, tecnológicos y regulatorios, que refuerza el compromiso del Banco con sus clientes, empleados y el conjunto de la sociedad.