Anexo

Información adicional: Corporate & Investment Banking

Claves

- Se mantiene el contexto de presión en márgenes y exceso de liquidez.

- Recuperación en el trimestre de la actividad.

- Contención de los gastos y los saneamientos.

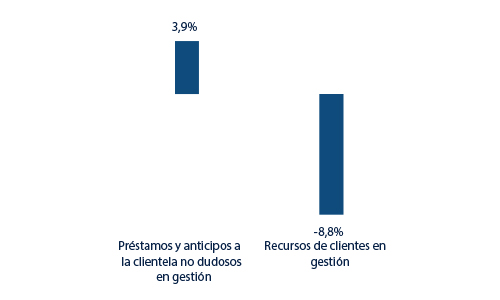

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos a 30-06-2018)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

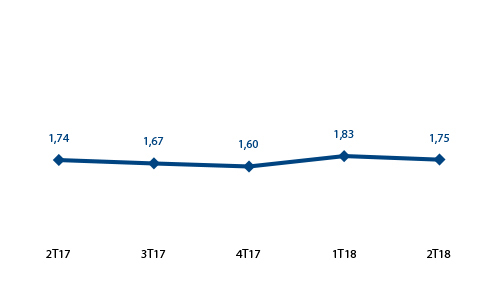

Margen bruto sobre ATM

(Porcentaje. Tipos de cambio constantes)

Margen neto

(Millones de euros a tipos de cambio constantes)

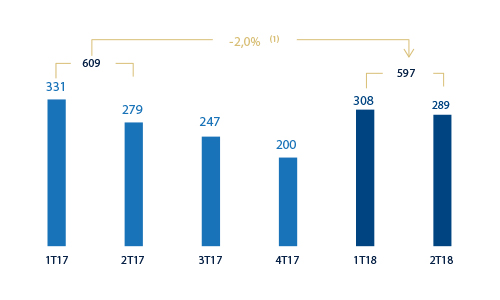

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: -12,1%.

(1) A tipos de cambio corrientes: -9,8%.

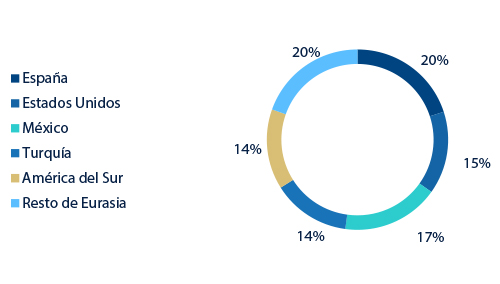

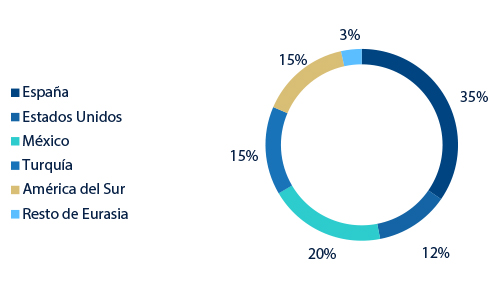

Composición del crédito a la clientela no dudoso en gestión (1)

(30-06-2018)

(1) No incluye las adquisiciones temporales de activos.

Composición de los recursos de clientes en gestión (1)

(30-06-2018)

(1) No incluye las cesiones temporales de activos.

Evolución de los mercados financieros

En el segundo trimestre del año, la evolución de los mercados financieros estuvo marcada por un tensionamiento de las condiciones financieras globales, liderado por una apreciación del dólar y un aumento de los tipos de interés en Estados Unidos. Esta situación provocó un reajuste de la valoración del riesgo en los países emergentes, que obligó a varios bancos centrales a tensionar su política monetaria. Por otro lado, la escalada en las tensiones comerciales entre Estados Unidos y China es un nuevo foco de incertidumbre, que podría hacer al mercado transitar hacia un entorno de mayor aversión al riesgo y anclar los tipos de interés de la deuda de largo plazo.

En Europa, el riesgo periférico reapareció, con la nueva coalición de gobierno en Italia, cuya prima de riesgo se amplió significativamente y contagió de manera moderada al resto de los países periféricos. El episodio tuvo repercusiones globales: refugio en bonos alemanes y estadounidenses y depreciación del euro.

Pese al proceso de ajuste en países emergentes, la Fed y el BCE continuaron con el proceso de normalización de sus políticas monetarias, tal y como se ha ido comentando a lo largo de este informe. La divergencia entre dichas políticas monetarias también contribuyó a la apreciación del dólar contra el euro.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución en lo que va de año de la actividad del área a 30-6-2018 ha sido:

- Continúa el contexto de mercado en términos de presión en márgenes y exceso de liquidez. La inversión crediticia (crédito a la clientela no dudoso en gestión) mostró una recuperación frente al dato de finales del primer trimestre del 2018, por lo que presentó un crecimiento del 6,6% en lo que va de año (+3,9% en los últimos doce meses). Por geografías, creció en México, Turquía, América del Sur y Resto de Eurasia, mientras que registró retrocesos en España y Estados Unidos.

- Descenso de los recursos de clientes, tanto en lo que va de año (-12,0%) como en los últimos doce meses (-8,8%). Comportamiento dispar por geografía, con avances en México, América del Sur y Turquía y retrocesos en España, Estados Unidos y Resto de Eurasia.

- En el negocio mergers & acquisitions (M&A), la actividad en España y Portugal durante el trimestre siguió siendo positiva, promovida por los mismos factores que impulsaron el mercado a lo largo del 2017 y marcada por el repunte de la inversión extranjera directa. Se espera que la disponibilidad de liquidez, las condiciones de financiación atractivas y la coyuntura de crecimiento económico en España continúen estimulando el mercado durante el segundo semestre del año.

- En la Unidad de Equity Capital Markets (ECM), el segundo trimestre del 2018 estuvo marcado por cierta inestabilidad en los mercados y altos niveles de volatilidad. Las perspectivas de actividad para el resto del ejercicio son positivas, gracias a los mandatos conseguidos hasta la fecha y que podrían completarse después del verano.

- El liderazgo de BBVA en el mercado de préstamos verdes, se reflejó en las 17 operaciones estructuradas y lideradas en los últimos 18 meses, que representan un valor total de 11.700 millones de euros, en un mercado de unos 28.400 millones (aproximadamente un 41% del total) y que hacen de BBVA la entidad financiera más activa en este negocio a escala internacional.

Resultados

CIB registró un resultado atribuido en el semestre de 597 millones de euros, un 2,0% menos que en los seis primeros meses del 2017. Lo más relevante de la evolución interanual de la cuenta de resultados de este agregado se resume a continuación:

-

Ascenso del margen de intereses (+7,7% interanual), motivado por su buen comportamiento en Estados Unidos, México, América del Sur y Turquía.

- Evolución plana de las comisiones netas.

- Aumento de los ROF en un 6,2%, gracias al favorable comportamiento de la actividad recurrente con clientes y una adecuada gestión del riesgo derivado de la operativa con estos por parte de la Unidad de Global Markets. Todo ello a pesar de la convulsa situación vivida en los mercados, sobre todo, en el segundo trimestre del 2018, y a que comparan con un primer semestre del 2017 excepcionalmente alto.

- Lo anterior, junto con el impacto negativo de la partida de otros ingresos y cargas de explotación, explican el descenso interanual, del 2,1%, del margen bruto.

- Los gastos de explotación se mantuvieron estables (+0,4%). Las claves principales siguieron siendo la reducción de los gastos de personal y discrecionales y la moderación de los costes asociados al plan de inversiones en tecnología.

- Por último, positivo desempeño del deterioro de activos financieros, que disminuyeron un 83,5% como consecuencia, principalmente, de unas menores necesidades de saneamiento en España y una reducción del riesgo por subidas de rating de determinados clientes del sector energético en Estados Unidos.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Cuentas de resultados | 1erSem. 18 | ∆% | ∆%(1) | 1erSem. 17 | ||

| Margen de intereses | 663 | (2,2) | 7,7 | 678 | ||

| Comisiones netas | 376 | (8,5) | (0,1) | 411 | ||

| Resultados de operaciones financieras | 494 | (1,9) | 6,2 | 504 | ||

| Otros ingresos y cargas de explotación | (13) | n.s. | n.s. | 94 | ||

| Margen bruto | 1.520 | (9,9) | (2,1) | 1.687 | ||

| Gastos de explotación | (513) | (5,1) | 0,4 | (541) | ||

| Gastos de personal | (228) | (11,0) | (6,7) | (256) | ||

| Otros gastos de administración | (230) | (0,8) | 7,2 | (232) | ||

| Amortización | (55) | 3,9 | 5,9 | (53) | ||

| Margen neto | 1.007 | (12,1) | (3,3) | 1.146 | ||

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (3) | (87,1) | (83,5) | (20) | ||

| Provisiones o reversión de provisiones y otros resultados | (20) | (14,5) | (15,9) | (24) | ||

| Resultado antes de impuestos | 984 | (10,7) | (1,7) | 1.103 | ||

| Impuesto sobre beneficios | (263) | (10,3) | (2,2) | (293) | ||

| Resultado del ejercicio | 721 | (10,9) | (1,6) | 809 | ||

| Minoritarios | (124) | (15,8) | 0,7 | (147) | ||

| Resultado atribuido | 597 | (9,8) | (2,0) | 662 | ||

- (1) A tipos de cambio constantes.

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Balances | 30-06-18 | ∆% | ∆%(1) | 31-12-17 | ||

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 3.050 | (27,4) | (29,2) | 4.200 | ||

| Activos financieros a valor razonable | 99.619 | 36,7 | 36,0 | 72.878 | ||

| de los que préstamos y anticipos | 23.583 | n.s. | n.s. | 648 | ||

| Activos financieros a coste amortizado | 66.960 | (28,7) | (27,9) | 93.948 | ||

| de los que préstamos y anticipos a la clientela | 59.033 | (12,6) | (11,3) | 67.529 | ||

| Posiciones inter-áreas activo | - | - | - | - | ||

| Activos tangibles | 32 | (8,8) | (7,1) | 35 | ||

| Otros activos | 4.693 | 100,4 | 102,2 | 2.342 | ||

| Total activo/pasivo | 174.354 | 0,5 | 0,9 | 173.403 | ||

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 79.926 | 62,9 | 62,8 | 49.060 | ||

| Depósitos de bancos centrales y entidades de crédito | 16.409 | (63,9) | (64,2) | 45.427 | ||

| Depósitos de la clientela | 40.978 | (16,0) | (15,1) | 48.792 | ||

| Valores representativos de deuda emitidos | 1.078 | 106,1 | 105,7 | 523 | ||

| Posiciones inter-áreas pasivo | 26.401 | 21,7 | 24,8 | 21.687 | ||

| Otros pasivos | 5.992 | 53,3 | 52,4 | 3.908 | ||

| Dotación de capital económico | 3.569 | (10,9) | (10,0) | 4.007 | ||

- (1) A tipos de cambio constantes.

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Indicadores relevantes y de gestión | 30-06-18 | ∆% | ∆%(1) | 31-12-17 | ||

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 58.926 | 4,6 | 6,6 | 56.315 | ||

| Riesgos dudosos | 579 | (0,9) | (2,2) | 584 | ||

| Depósitos de clientes en gestión (3) | 37.996 | (13,8) | (12,7) | 44.095 | ||

| Recursos fuera de balance (4) | 1.360 | 0,2 | 7,4 | 1.357 | ||

| Ratio de eficiencia (%) | 33,7 | 34,1 | ||||

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.