América del Sur

Claves

- Crecimiento de actividad crediticia y de los recursos en el trimestre

- Buen comportamiento de los ingresos recurrentes

- Mejora interanual de la eficiencia del área a tipos de cambio constantes

- Mayor ajuste por hiperinflación de Argentina

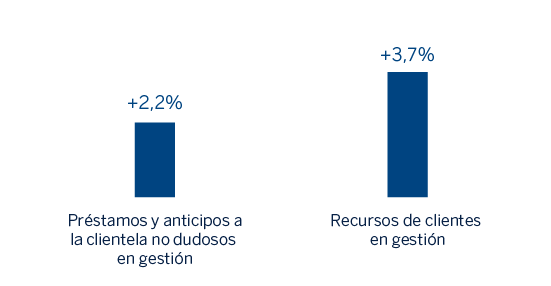

ACTIVIDAD (1)

(VARIACIÓN A TIPOS DE CAMBIO CONSTANTES RESPECTO AL 31-12-23)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

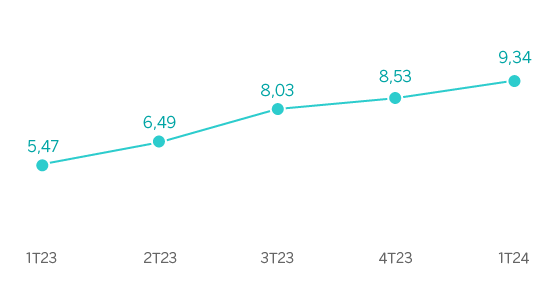

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPOS DE CAMBIO CONSTANTES)

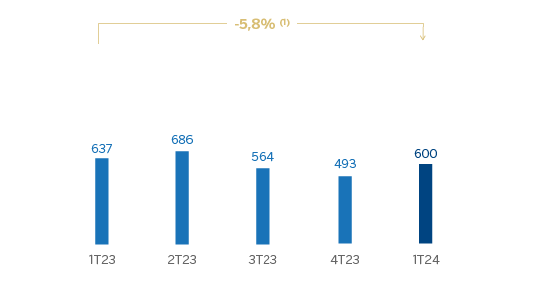

MARGEN NETO

(MILLONES DE EUROS A TIPOS DE CAMBIO CORRIENTES)

(1) A tipos de cambio constantes: +64,8%.

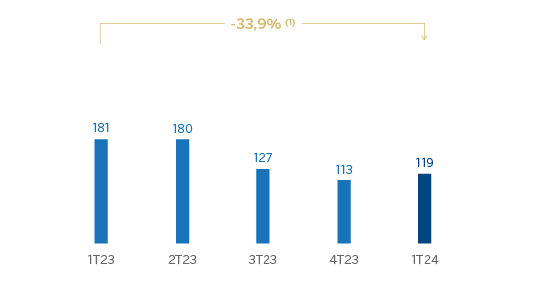

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPOS DE CAMBIO CORRIENTES)

(1) A tipos de cambio constantes: +54,6%.

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | 1er Trim. 24 | ∆ % | ∆ % (2) | 1er Trim. 23 (1) |

| Margen de intereses | 1.555 | 30,7 | 95,2 | 1.190 |

| Comisiones netas | 193 | 4,7 | 26,5 | 184 |

| Resultados de operaciones financieras | 196 | 54,4 | 81,1 | 127 |

| Otros ingresos y cargas de explotación | (744) | 127,9 | 169,5 | (326) |

| Margen bruto | 1.201 | 2,2 | 53,6 | 1.175 |

| Gastos de explotación | (600) | 11,7 | 43,8 | (537) |

| Gastos de personal | (273) | 8,4 | 44,1 | (252) |

| Otros gastos de administración | (279) | 14,9 | 49,1 | (243) |

| Amortización | (49) | 13,3 | 18,4 | (43) |

| Margen neto | 600 | (5,8) | 64,8 | 637 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (354) | 55,7 | 75,2 | (227) |

| Provisiones o reversión de provisiones y otros resultados | (45) | n.s. | n.s. | (9) |

| Resultado antes de impuestos | 201 | (49,8) | 27,5 | 401 |

| Impuesto sobre beneficios | (7) | (94,6) | (82,3) | (122) |

| Resultado del ejercicio | 195 | (30,2) | 61,1 | 279 |

| Minoritarios | (75) | (23,4) | 72,6 | (98) |

| Resultado atribuido | 119 | (33,9) | 54,6 | 181 |

Balances | 31-03-24 | ∆ % | ∆ % (2) | 31-12-23 |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.626 | 15,8 | 14,4 | 6.585 |

| Activos financieros a valor razonable | 9.823 | (6,5) | (7,8) | 10.508 |

| De los que: Préstamos y anticipos | 114 | (80,7) | (81,0) | 592 |

| Activos financieros a coste amortizado | 47.353 | 6,4 | 5,1 | 44.508 |

| De los que: Préstamos y anticipos a la clientela | 42.762 | 3,8 | 2,3 | 41.213 |

| Activos tangibles | 1.132 | 20,6 | 19,5 | 939 |

| Otros activos | 2.785 | 24,4 | 24,2 | 2.239 |

| Total activo/pasivo | 68.719 | 6,1 | 4,8 | 64.779 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 2.587 | (21,4) | (22,7) | 3.289 |

| Depósitos de bancos centrales y entidades de crédito | 5.136 | (0,1) | (0,1) | 5.140 |

| Depósitos de la clientela | 44.638 | 4,9 | 3,1 | 42.567 |

| Valores representativos de deuda emitidos | 3.057 | 2,4 | 3,1 | 2.986 |

| Otros pasivos | 7.028 | 56,1 | 57,0 | 4.502 |

| Dotación de capital regulatorio | 6.273 | (0,3) | (1,2) | 6.294 |

Indicadores relevantes y de gestión | 31-03-24 | ∆ % | ∆ % (2) | 31-12-23 |

| Préstamos y anticipos a la clientela no dudosos en gestión (3) | 42.489 | 3,6 | 2,2 | 41.013 |

| Riesgos dudosos | 2.448 | 6,3 | 4,8 | 2.302 |

| Depósitos de clientes en gestión (4) | 44.638 | 4,9 | 3,1 | 42.567 |

| Recursos fuera de balance (5) | 6.028 | 9,1 | 8,6 | 5.525 |

| Activos ponderados por riesgo | 52.360 | 6,6 | 5,3 | 49.117 |

| Ratio de eficiencia (%) | 50,0 | 45,0 | ||

| Tasa de mora (%) | 5,0 | 4,8 | ||

| Tasa de cobertura (%) | 86 | 88 | ||

| Coste de riesgo (%) | 3,11 | 2,51 | ||

(1) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

(2) A tipo de cambio constante.

(3) No incluye las adquisiciones temporales de activos.

(4) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

(5) Incluye fondos de inversión, carteras gestionadas en Colombia y Perú.

| AMÉRICA DEL SUR. INFORMACIÓN POR PAÍSES (MILLONES DE EUROS) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

País | |||||||||

| 1er Trim. 24 | ∆ % | ∆ % (1) | 1er Trim. 23 (2) | 1er Trim. 24 | ∆ % | ∆ % (1) | 1er Trim. 23 (2) | ||

| Argentina | 111 | (34,3) | n.s. | 169 | 34 | (33,2) | n.s. | 51 | |

| Colombia | 146 | 19,4 | (0,5) | 122 | 20 | (50,6) | (58,8) | 40 | |

| Perú | 285 | 11,1 | 10,8 | 256 | 42 | (24,3) | (24,5) | 56 | |

| Otros países (3) | 59 | (34,7) | (31,8) | 90 | 23 | (31,1) | (30,2) | 34 | |

| Total | 600 | (5,8) | 64,8 | 637 | 119 | (33,9) | 54,6 | 181 | |

(1) A tipos de cambio constantes.

(2) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

(3) Chile (Forum), Uruguay y Venezuela. Adicionalmente, incluye eliminaciones y otras imputaciones.

| AMÉRICA DEL SUR. INDICADORES RELEVANTES Y DE GESTIÓN POR PAÍSES (MILLONES DE EUROS) | ||||||

|---|---|---|---|---|---|---|

| 31-03-24 | 31-12-23 | 31-03-24 | 31-12-23 | 31-03-24 | 31-12-23 | |

| Préstamos y anticipos a la clientela no dudosos en gestión (1)(2) | 2.857 | 2.175 | 17.203 | 17.235 | 17.863 | 17.563 |

| Riesgos dudosos (1) | 48 | 37 | 958 | 906 | 1.272 | 1.229 |

| Depósitos de clientes en gestión (1)(3) | 5.129 | 3.910 | 18.356 | 18.174 | 17.226 | 17.317 |

| Recursos fuera de balance (1)(4) | 1.603 | 1.391 | 2.598 | 2.548 | 1.824 | 1.608 |

| Activos ponderados por riesgo | 6.292 | 4.997 | 19.792 | 19.467 | 20.483 | 18.825 |

| Ratio de eficiencia (%) | 64,7 | 54,1 | 50,1 | 47,5 | 37,9 | 36,7 |

| Tasa de mora (%) | 1,6 | 1,6 | 5,1 | 4,8 | 5,7 | 5,5 |

| Tasa de cobertura (%) | 140 | 136 | 86 | 89 | 82 | 84 |

| Coste de riesgo (%) | 4,57 | 2,18 | 2,85 | 2,13 | 3,40 | 3,04 |

(1) Cifras a tipos de cambio constantes.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

(4) Incluye fondos de inversión y carteras gestionadas (en Colombia y Perú).

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad y resultados del área

Lo más relevante de la evolución de la actividad del área durante el primer trimestre del año 2024 ha sido:

- La actividad crediticia (crédito a la clientela no dudoso en gestión) registró una variación del +2,2% con origen principalmente en el dinamismo de los préstamos a empresas (+2,8%), de las tarjetas de crédito (+7,0%) y de los préstamos hipotecarios (+2,2%).

- Con respecto a la calidad crediticia, la tasa de mora se situó en el 5,0%, lo que supone un crecimiento de 15 puntos básicos en el trimestre a nivel región como consecuencia de las entradas en mora, principalmente en las carteras minoristas, afectando a la tasa de cobertura del área, que se situó en el 86%.

- Los recursos de clientes en gestión crecieron a una tasa del 3,7%, principalmente por el incremento de los saldos de los recursos transaccionales de menor coste, esto es, de los depósitos a la vista (+3,4%), apoyados por los mayores saldos depositados a plazo (+2,6%) y la evolución de los recursos fuera de balance (+8,6%).

América del Sur generó un resultado atribuido de 119 millones de euros en el primer trimestre del año 2024, lo que representa una variación interanual del +54,6%, impulsado por el buen comportamiento de los ingresos recurrentes (+84,1%) y de los resultados de operaciones financieras (ROF) del área, que compensaron el incremento de los gastos y el impacto más negativo por el resultado de la línea "Otros ingresos y cargas de explotación". Esta línea recoge principalmente el impacto del ajuste por hiperinflación de Argentina, cuya pérdida monetaria neta se situó en el periodo enero-marzo de 2024 en 655 millones de euros, resultando superior a los 236 millones de euros recogidos en el periodo enero-marzo de 2023.

A continuación se proporciona información más detallada sobre los países más representativos del área de negocio.

Argentina

Entorno macroeconómico y sectorial

El nuevo gobierno modificó sustancialmente el marco de política económica y centró sus esfuerzos en un fuerte ajuste fiscal y monetario para bajar la inflación. La reducción del déficit fiscal en los primeros meses del año, la relativa estabilidad cambiaria observada tras la significativa depreciación del peso en diciembre de 2023, en un contexto de incipiente acumulación de reservas internacionales, y la contracción de la actividad económica han permitido una reciente moderación de la inflación medida en términos mensuales que, sin embargo, aún se mantiene elevada. Pese a la incertidumbre y los riesgos relacionados, lo más probable, según BBVA Research, es que estos factores, eventualmente complementados por medidas adicionales en el marco del lanzamiento de un programa de estabilización más integral, podrían sentar las bases para una ralentización de la inflación en los próximos meses. Por otro lado, aunque el fuerte deterioro de la actividad económica se podría revertir a partir de mediados de año si el plan de ajuste resulta exitoso, se prevé que, tras caer 1,6% en 2023, el PIB se contraerá alrededor de 4,0% en 2024 (sin cambio respecto a la previsión anterior).

El sistema bancario continúa creciendo a un ritmo estable pero afectado por una elevada inflación. Con datos a febrero de 2024, el crédito total creció un 167% con respecto al mismo mes de 2023, favorecido tanto por las carteras de consumo como de empresas, alcanzando crecimientos del 147% y 200% interanual, respectivamente. Por su parte, los depósitos siguen la tendencia de los meses anteriores y crecen un 138% interanual a cierre de febrero. Finalmente, la tasa de mora se incrementó ligeramente hasta el 3,5%, en enero de 2024 (30 puntos básicos más que en el mismo mes del año anterior).

Actividad y resultados

- Entre enero y marzo del año 2024, el saldo de inversión gestionada aumentó un 31,3%, con crecimiento tanto en el segmento de empresas (+35,0%) como en el de particulares (+27,4%), destacando en este último las tarjetas de crédito (+24,6%). La tasa de mora se situó en el 1,6%, lo que supone un descenso de 2 puntos básicos con respecto al trimestre anterior positivamente afectado por el crecimiento de la actividad, Por su parte, la tasa de cobertura se situó en el 140%.

- Los recursos en balance crecieron un 31,2% entre enero y marzo de 2024, con crecimiento tanto de los depósitos a la vista (+26,5%) como de los depósitos a plazo (+44,3%). Por su parte, los fondos de inversión también registraron una evolución favorable (+15,3% en el mismo horizonte temporal).

- El resultado atribuido acumulado a cierre de marzo de 2024 se situó en 34 millones de euros. El margen de intereses continuó impulsado tanto por una mayor actividad, como por precio, compensando el encarecimiento de los recursos. Por otro lado, se registró un ajuste más negativo por hiperinflación (recogido principalmente en la línea de otros ingresos y cargas de explotación) y mayores gastos, tanto de personal por revisiones salariales, como generales.

Colombia

Entorno macroeconómico y sectorial

Tras un periodo de debilidad de la actividad económica, durante el año 2023 y en cierta medida también en el inicio de 2024, BBVA Research prevé una recuperación a partir de mediados del presente año. Una reducción adicional de la inflación, que alcanzó el 7,4% en marzo y que descendería hasta alrededor del 5,4% en diciembre, y de los tipos de interés, desde 12,25% en marzo hasta alrededor de 7,5% en diciembre, probablemente permitirían que el crecimiento del PIB aumentara hasta el 1,5% este año (sin cambio respecto a la previsión anterior) desde el 0,6% registrado en 2023.

El crecimiento del crédito total del sistema bancario se situó en el 1,5% interanual en febrero de 2024. Como en los meses anteriores, el crédito del sistema continúa impulsado por los préstamos a empresas y el crédito a la vivienda, con crecimientos del 2,2% y 8,9% respectivamente. Destaca la desaceleración del crédito al consumo, que ha pasado de una tasa de crecimiento interanual del 20% durante todo el año 2022 a caídas interanuales desde octubre del año pasado. En febrero, el crédito al consumo se ha reducido un 3,6% respecto del mismo mes de 2023. Asimismo, los depósitos totales mostraron un crecimiento del 6,7% interanual a cierre de febrero de 2024, caracterizado por una fuerte recomposición hacia los recursos a plazo (alza del 16,4% interanual) y una caída interanual de los recursos a la vista (-0,9%). La tasa de mora del sistema ha crecido en los últimos meses situándose en el 5,15% a cierre de febrero de 2024, 103 puntos básicos por encima del mismo mes del año anterior.

Actividad y resultados

- La actividad crediticia permaneció prácticamente estable con respecto al cierre de 2023 (-0,2%) producido principalmente por la reducción de los créditos al consumo en un 1,9%, parcialmente compensada por el crecimiento de los préstamos a empresas (+1,0%) y los hipotecarios (+0,5%). En cuanto a la calidad de los activos, la tasa de mora se situó en el 5,1%, incrementándose respecto al trimestre previo (+26 puntos básicos), afectada por la ralentización de la actividad y entradas en mora de la cartera minorista, principalmente en la cartera de consumo. Por su parte, la tasa de cobertura se situó en 86%,con origen en las nuevas entradas en mora anteriormente comentadas.

- Los depósitos de la clientela se incrementaron un 1,0% con respecto al cierre de 2023, gracias principalmente a la favorable evolución de los depósitos a plazo (+3,6%) y, en menor medida, a los recursos fuera de balance (+2,0%).

- El resultado atribuido acumulado a cierre de marzo de 2024 se situó en 20 millones de euros, o lo que es lo mismo, un 58,8% por debajo del resultado a cierre del mismo periodo del año anterior. Destacó el crecimiento significativo del margen de intereses (+17,3%), explicado principalmente por el incremento del diferencial de la clientela, con origen en la mejora del coste de financiación. Lo anterior fue compensado por el ROF, que estuvo penalizado por los resultados de las posiciones en derivados y renta fija, el incremento de los gastos de explotación y mayores necesidades por deterioro de activos financieros por mayores requerimientos de la cartera.

Perú

Entorno macroeconómico y sectorial

En un contexto marcado por choques climáticos negativos y los efectos de la elevada inflación y de la política monetaria contractiva, el PIB se contrajo un 0,6% en 2023. BBVA Research espera que la actividad económica se recupere a lo largo de 2024 en la medida que las condiciones climáticas sean más favorables (hay señales de que el fenómeno del Niño será más moderado que lo previamente anticipado), la inflación, que alcanzó 3,1% en marzo, continúe descendiendo, hasta alrededor de 2,6% en diciembre, y los tipos de interés se recorten de manera adicional, desde 6,0% en abril hasta aproximadamente 4,75% al cierre de este año. En este contexto, se espera que el PIB crezca alrededor de 2,7% este año (70 puntos básicos por encima de la previsión anterior).

El crédito total del sistema bancario peruano se contrajo un 2,0% interanual en febrero de 2024. El comportamiento por carteras es dispar, la mayor desaceleración se sigue observando en el crédito a empresas, con una contracción del 6,1% interanual. En contraste, persiste el dinamismo del crédito al consumo, cuyo saldo creció un 4,3% interanual en febrero de 2024, mientras la cartera hipotecaria mantuvo un ritmo estable de crecimiento en torno al 5,3% interanual, en línea con los meses anteriores. Los depósitos totales del sistema aumentaron un 2,0% interanual en febrero de 2024, donde continúa la recomposición hacia los depósitos a plazo (+9,6% interanual) en detrimento de los depósitos a la vista (-1,9% interanual). Por su parte, la tasa de mora del sistema creció ligeramente hasta el 4,43%.

Actividad y resultados

- La actividad crediticia se incrementó con respecto al cierre de diciembre de 2023 (+1,7%), principalmente debido a una evolución positiva de los créditos a empresas (+1,8%, favorecidos por la operativa de CIB), y, en menor medida, de los créditos al consumo (+3,1%) y de los préstamos hipotecarios (+2,3%). En cuanto a los indicadores de calidad crediticia, la tasa de mora se incrementa en el trimestre en 16 puntos básicos hasta situarse en el 5,7%, con origen en las carteras minoristas de consumo, tarjetas y pymes. Por su parte, la tasa de cobertura se situó en el 82%, afectada por el incremento de saldos dudosos y pases a fallidos.

- Los recursos de clientes en gestión se incrementaron ligeramente durante el primer trimestre de 2024 (+0,7%), favorecidos por el crecimiento de los depósitos a la vista (+2,2%) y de los recursos fuera de balance (+13,5%).

- El resultado atribuido de BBVA Perú se situó a cierre de marzo de 2024 en 42 millones de euros, un 24,5% por debajo del alcanzado en el primer trimestre de 2023. Buen comportamiento del margen de intereses, con un diferencial de la clientela creciente, y de las comisiones, mientras que el desempeño del ROF fue inferior al del mismo periodo del año anterior, impactado por un menor resultado en Global Markets. Destaca en negativo el crecimiento de las dotaciones por deterioro de activos financieros (+68,9%), con mayores necesidades principalmente debido al deterioro de la cartera minorista.