Entorno macroeconómico

La alta inflación, el endurecimiento de las condiciones monetarias y el gradual desvanecimiento de los efectos positivos relacionados con la reapertura económica tras la pandemia del COVID-19 han favorecido una desaceleración de la actividad económica en los últimos trimestres. Sin embargo, la ralentización ha sido, en general, menos brusca de lo esperado y la actividad económica se mantiene relativamente dinámica, particularmente en Estados Unidos y en el sector servicios. A ello han contribuido el dinamismo de los mercados laborales, las políticas fiscales expansivas y la gradual disipación de los choques de oferta causados por la pandemia y la guerra en Ucrania.

La resiliencia de la demanda agregada ha contribuido a que la inflación se haya mantenido relativamente elevada en los primeros meses de 2024 (3,5% en Estados Unidos y 2,4% en la Eurozona en marzo de 2024), tras reducirse de manera significativa desde mediados de 2022.

Según BBVA Research, lo más probable es que la inflación se moderare en los próximos meses, posibilitando el inicio de un proceso de relajación gradual de las condiciones monetarias aproximadamente a mediados de 2024, que llevarían los tipos de interés de política monetaria hasta alrededor del 4,75% en Estados Unidos y del 3,25% (en el caso del tipo de interés de la facilidad de depósitos) en la Eurozona a finales de 2024.

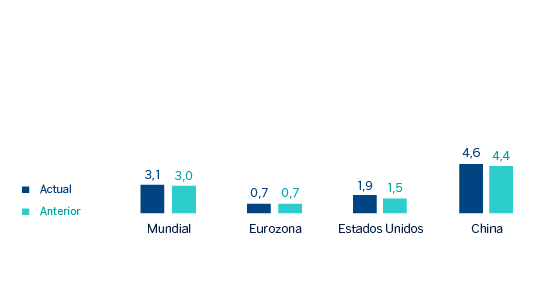

BBVA Research prevé que el crecimiento mundial será de aproximadamente 3,1% en 2024, similar a lo estimado para el crecimiento del PIB en 2023 y ligeramente por encima de la previsión anterior (3,0%). En Estados Unidos, la sólida demanda interna ha respaldado un crecimiento del PIB del 2,5% en el 2023 y una revisión de la previsión para el crecimiento en 2024 hasta el 1,9% (40 puntos básicos por encima de la previsión anterior). En China, se mantienen los desafíos estructurales para evitar una rápida desaceleración económica, pero una serie de medidas de estímulo han permitido un dinamismo mayor al esperado de la actividad en los últimos meses y un crecimiento del PIB de 5,2% en 2023. La previsión de crecimiento del PIB en el 2024 se ajusta ligeramente al alza hasta el 4,6% (20 puntos básicos por encima de la previsión anterior). En la Eurozona, la actividad económica se estancó en los últimos meses, reforzando las perspectivas de bajo crecimiento. Tras expandirse 0,5% en 2023, se prevé que el PIB aumente 0,7% en 2024 (sin cambio respecto a la previsión anterior).

Aunque se prevé que hacia delante la inflación se moderará gradualmente tanto en Estados Unidos como en la Eurozona, y se mantendrá baja en China, lo más probable es que, en general, las presiones inflacionarias -y, por lo tanto, también los tipos de interés- seguirán por encima de los niveles observados antes de la pandemia del coronavirus debido al efecto de factores geopolíticos, como la guerra en Ucrania y el conflicto armado en el Oriente Próximo, y de otros factores, como las políticas proteccionistas, el tono expansivo de la política fiscal y choques climáticos. En efecto, estos factores aumentan la incertidumbre sobre la evolución de la economía global y el riesgo de que la inflación y los tipos de interés resulten ser más elevados que lo actualmente previsto.

PREVISIONES DE CRECIMIENTO DEL PIB EN 2024

(PORCENTAJE. VARIACIÓN INTERANUAL)

Fuente: estimaciones de BBVA Research.