México

Claves

- Crecimiento de todos los segmentos de la cartera de préstamos, con mayor dinamismo del segmento minorista

- Crecimiento interanual a doble dígito de todos los márgenes de la cuenta de resultados

- Favorable evolución del ratio de eficiencia

- El resultado atribuido trimestral continúa en niveles elevados

ACTIVIDAD (1)

(VARIACIÓN A TIPO DE CAMBIO CONSTANTE RESPECTO AL 31-12-22)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPO DE CAMBIO CONSTANTE)

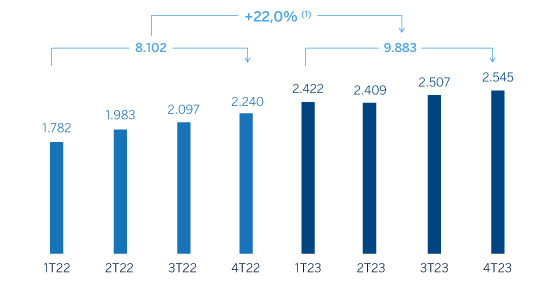

MARGEN NETO

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +34,7%.

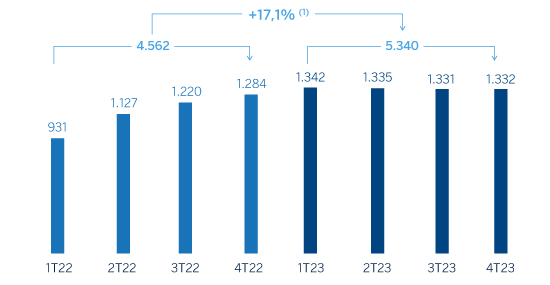

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +29,3%.

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | 2023 | ∆ % | ∆ % (1) | 2022 (2) |

| Margen de intereses | 11.054 | 31,9 | 19,5 | 8.378 |

| Comisiones netas | 2.226 | 37,0 | 24,0 | 1.625 |

| Resultados de operaciones financieras | 572 | 30,3 | 18,0 | 439 |

| Otros ingresos y cargas de explotación | 415 | 42,8 | 29,3 | 291 |

| Margen bruto | 14.267 | 32,9 | 20,4 | 10.734 |

| Gastos de explotación | (4.384) | 29,1 | 16,9 | (3.397) |

| Gastos de personal | (2.100) | 34,2 | 21,5 | (1.565) |

| Otros gastos de administración | (1.816) | 26,6 | 14,6 | (1.434) |

| Amortización | (469) | 17,9 | 6,8 | (398) |

| Margen neto | 9.883 | 34,7 | 22,0 | 7.336 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (2.499) | 47,6 | 33,7 | (1.693) |

| Provisiones o reversión de provisiones y otros resultados | (25) | 5,0 | (4,9) | (24) |

| Resultado antes de impuestos | 7.359 | 31,0 | 18,6 | 5.620 |

| Impuesto sobre beneficios | (2.018) | 35,6 | 22,8 | (1.488) |

| Resultado del ejercicio | 5.341 | 29,3 | 17,1 | 4.132 |

| Minoritarios | (1) | 29,9 | 17,7 | (1) |

| Resultado atribuido | 5.340 | 29,3 | 17,1 | 4.131 |

Balances | 31-12-23 | ∆ % | ∆ % (1) | 31-12-22 (2) |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 10.089 | (23,7) | (31,5) | 13.228 |

| Activos financieros a valor razonable | 60.379 | 29,6 | 16,4 | 46.575 |

| De los que: Préstamos y anticipos | 5.180 | 243,8 | 208,6 | 1.507 |

| Activos financieros a coste amortizado | 96.342 | 24,8 | 12,0 | 77.191 |

| De los que: Préstamos y anticipos a la clientela | 88.112 | 23,7 | 11,0 | 71.231 |

| Activos tangibles | 2.387 | 21,2 | 8,8 | 1.969 |

| Otros activos | 4.293 | 19,5 | 7,3 | 3.593 |

| Total activo/pasivo | 173.489 | 21,7 | 9,3 | 142.557 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 28.492 | 10,3 | (1,0) | 25.840 |

| Depósitos de bancos centrales y entidades de crédito | 8.739 | 98,5 | 78,2 | 4.402 |

| Depósitos de la clientela | 92.564 | 19,1 | 6,9 | 77.750 |

| Valores representativos de deuda emitidos | 9.719 | 25,3 | 12,5 | 7.758 |

| Otros pasivos | 22.756 | 34,0 | 20,3 | 16.976 |

| Dotación de capital regulatorio | 11.218 | 14,1 | 2,4 | 9.831 |

Indicadores relevantes y de gestión | 31-12-23 | ∆ % | ∆ % (1) | 31-12-22 |

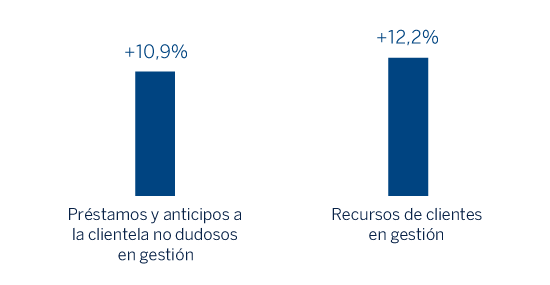

| Préstamos y anticipos a la clientela no dudosos en gestión (3) | 88.688 | 23,5 | 10,9 | 71.788 |

| Riesgos dudosos | 2.472 | 27,5 | 14,5 | 1.939 |

| Depósitos de clientes en gestión (4) | 90.926 | 17,9 | 5,8 | 77.117 |

| Recursos fuera de balance (5) | 53.254 | 39,4 | 25,2 | 38.196 |

| Activos ponderados por riesgo | 91.865 | 28,1 | 15,0 | 71.738 |

| Ratio de eficiencia (%) | 30,7 | - | - | 31,7 |

| Tasa de mora (%) | 2,6 | - | - | 2,5 |

| Tasa de cobertura (%) | 123 | - | - | 129 |

| Coste de riesgo (%) | 2,96 | - | - | 2,49 |

(1) A tipo de cambio constante.

(2) Saldos reexpresados por aplicación de la NIIF 17 - Contratos de seguro.

(3) No incluye las adquisiciones temporales de activos.

(4) No incluye las cesiones temporales de activos.

(5) Incluye fondos de inversión, carteras gestionadas y otros recursos fuera de balance.

Entorno macroeconómico y sectorial

La actividad económica se ha expandido a un ritmo relativamente elevado, mayor que lo anticipado, a lo largo de 2023, y en particular durante la segunda mitad del año, debido al dinamismo del consumo privado, la resiliencia del sector manufacturero, los efectos sobre la inversión privada de las perspectivas de relocalización de la producción industrial fuera de China (nearshoring) y el impacto del mayor gasto público sobre el sector de la construcción, en un entorno de crecimiento en Estados Unidos. Según BBVA Research, el PIB podría crecer alrededor de 3,4% en 2023 y 2,9% en 2024 (respectivamente, 20 y 30 puntos básicos por encima de las previsiones anteriores). La inflación anual disminuyó a lo largo de 2023, alcanzando 4,7% en diciembre, y probablemente continuará moderándose de manera gradual en los próximos trimestres, manteniéndose alrededor del 3,8% en promedio en 2024. Los tipos de interés oficiales, que se situaban en el 11,25% a cierre de 2023, previsiblemente se empezarán a recortar a partir del primer trimestre de 2024, convergiendo hasta alrededor de 9,0% a final de este año.

Respecto al sistema bancario, con datos a cierre de noviembre de 2023, el volumen de crédito vigente al sector privado no financiero aumentó un 10,1% en términos interanuales, con un mayor impulso de la cartera de consumo (+17,7%), seguido por hipotecas (+9,2%) y empresas (+7,3%). El crecimiento de los depósitos totales se mantiene en niveles parecidos a los del crédito total, con un aumento interanual a cierre de noviembre de 2023 del 10,0%, con un mayor dinamismo en los depósitos a plazo (+18,6% interanual) que en los depósitos a la vista (+6,1% interanual). Por su parte, la morosidad del sistema se mantiene estable en torno a 2,45% y los indicadores de capital, por su parte, son holgados.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante 2023 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un crecimiento del 10,9% entre enero y diciembre de 2023. Por carteras, la cartera mayorista, que incluye empresas de mayor tamaño y sector público, registró un crecimiento del 6,7%, destacando el dinamismo del segmento de empresas (+5,4%), y con un comportamiento positivo del sector público durante el año. Por su parte, el segmento minorista creció a una tasa del 14,4%, afianzando la tendencia de crecimiento observada desde principios de año. Dentro de este segmento, los créditos al consumo crecieron un 15,8%, las tarjetas de crédito un 21,2%, los créditos a las pymes un 19,0% y los préstamos hipotecarios un 8,7%. La cartera de préstamos continuó mostrando una favorable diversificación, en la que el 47,6% del total corresponde al crédito mayorista y el 52,4% restante al minorista.

- Los depósitos de clientes en gestión mantuvieron una senda positiva entre enero y diciembre de 2023 (+5,8%) a pesar de un entorno de tasas elevadas y de la política de contención de costes del pasivo llevada a cabo por BBVA en México. El crecimiento de recursos fuera de balance fue muy notable, en particular en el caso de los fondos de inversión, que se incrementaron a una tasa del 23,7% entre enero y diciembre de 2023.

Lo más relevante de la evolución de la actividad del área durante el cuarto trimestre de 2023 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró una variación trimestral del +2,7%, con crecimiento tanto de la cartera mayorista como de la minorista (+2,1% y +3,2%, respectivamente). En el trimestre destaca el dinamismo del segmento minorista como consecuencia de la fortaleza de la demanda interna, soportada por el crecimiento de los salarios reales y favorecida por la campaña de cierre de año para fomentar el consumo ("Buen Fin"). En la cartera mayorista destacó el dinamismo del sector público, que creció un 5,5%.

- En cuanto a los indicadores de calidad crediticia, la tasa de mora continúa mostrando niveles confortables y permaneció a cierre de diciembre de 2023 en el 2,6%, lo que supone un incremento de 5 puntos básicos con respecto al trimestre anterior y 10 puntos básicos con respecto al cierre de año 2022, concentrado en carteras minoristas y en este último trimestre por la entrada de varios acreditados mayoristas. Por su parte, la tasa de cobertura disminuyó hasta situarse a cierre de diciembre en el 123%, incorporando el impacto del ejercicio de revisión anual de los parámetros de los modelos de estimación de pérdidas, y en menor medida el efecto de la liberación parcial de los ajustes complementarios no asignados a operaciones o clientes concretos dado el comportamiento observado en las carteras asociadas a los mismos.

- Los depósitos de clientes en gestión registraron un crecimiento con respecto al trimestre anterior (+8,0%), gracias a los mayores saldos de depósitos a la vista (+10,2%). Por su parte, los recursos fuera de balance siguieron creciendo, si bien a una tasa más moderada que el trimestre precedente (+2,2%).

Resultados

BBVA alcanzó en México un resultado atribuido de 5.340 millones de euros acumulados a cierre de diciembre de 2023, lo que supone un incremento del 17,1% con respecto al año anterior, principalmente como resultado del significativo crecimiento del margen de intereses, gracias al fuerte impulso de la actividad y a la mejora del diferencial de la clientela.

Lo más relevante en la evolución interanual de la cuenta de resultados a cierre de diciembre de 2023 se resume a continuación:

- El margen de intereses presentó un destacado crecimiento (+19,5%), resultado del fuerte dinamismo de la inversión crediticia y una eficiente gestión de precios (manteniendo el coste de los depósitos contenido). Así, se ha logrado mantener el diferencial de la clientela asociado a un mayor sesgo a carteras minoristas.

- Las comisiones netas, impulsadas por una mayor transaccionalidad, continúan creciendo a doble dígito (+24,0%), con crecimiento en prácticamente todas las tipologías, destacando las asociadas a tarjetas de crédito, las procedentes de la gestión de fondos de inversión y de actividad mayorista.

- La aportación del ROF se incrementó (+18,0%), derivado, principalmente, de la buena gestión de Global Markets, con una importante contribución de la operativa en divisas, que compensó la operación de permuta de bonos asociada a la gestión de balance registrada en el tercer trimestre de 2023.

- La línea de otros ingresos y cargas de explotación registró un crecimiento del 29,3%, impulsada por la evolución del negocio de seguros.

- Incremento de los gastos de explotación (+16,9%), con mayores gastos de personal por ajuste salarial e incremento de la plantilla, en un contexto de fuerte impulso de la actividad y crecimiento de los gastos generales vinculado a la inflación, destacando marketing y tecnología. A pesar de lo anterior, el ratio de eficiencia continúa evolucionando favorablemente, con una significativa mejora de 92 puntos básicos frente al registrado doce meses antes.

- Los saneamientos crediticios aumentaron (+33,7%), principalmente debido a las mayores necesidades de saneamiento de la cartera minorista, fundamentalmente en consumo y tarjetas, en parte afectado por el fuerte crecimiento en estos segmentos. Por su parte, el coste de riesgo acumulado a cierre de diciembre de 2023, se situó en el 2,96%, prácticamente estable con respecto al registrado a cierre de septiembre de 2023 (+1 punto básico).

En el trimestre, y excluyendo el efecto de la variación del tipo de cambio, BBVA México generó un resultado atribuido de 1.332 millones de euros, ligeramente por encima del alcanzado el trimestre precedente (+0,1%). Especialmente relevante es la evolución del ROF, que incluía en el trimestre anterior el impacto de la operación de permuta de bonos y está apoyado en el cuarto trimestre en los resultados de Global Markets. En la parte baja de la cuenta, se registraron mayores gastos de explotación, principalmente asociados al incremento de la retribución variable a la plantilla y mayores gastos generales asociados al crecimiento del negocio.