Turquía

Claves

- Continúa la desdolarización del balance en el trimestre

- Mejora progresiva de la tasa de mora en el año

- El coste de riesgo permanece en niveles bajos durante 2023

- Crecimiento del resultado atribuido en el trimestre

ACTIVIDAD (1)

(VARIACIÓN A TIPO DE CAMBIO CONSTANTE RESPECTO AL 31-12-22)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPO DE CAMBIO CONSTANTE)

MARGEN NETO

(MILLONES DE EUROS A TIPO DE CAMBIO CORRIENTE)

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPO DE CAMBIO CORRIENTE)

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | 2023 | ∆ % | ∆ % (1) | 2022 (2) |

| Margen de intereses | 1.869 | (28,4) | 8,0 | 2.611 |

| Comisiones netas | 998 | 65,9 | 149,7 | 602 |

| Resultados de operaciones financieras | 937 | 26,4 | 89,3 | 741 |

| Otros ingresos y cargas de explotación | (824) | 5,3 | (40,5) | (782) |

| Margen bruto | 2.981 | (6,0) | 140,3 | 3.172 |

| Gastos de explotación | (1.400) | 31,9 | 93,1 | (1.061) |

| Gastos de personal | (775) | 30,7 | 96,4 | (593) |

| Otros gastos de administración | (475) | 40,0 | 110,0 | (340) |

| Amortización | (150) | 16,4 | 43,7 | (129) |

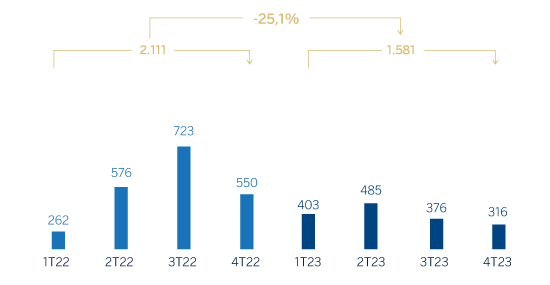

| Margen neto | 1.581 | (25,1) | 206,9 | 2.111 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (118) | (69,4) | (53,9) | (387) |

| Provisiones o reversión de provisiones y otros resultados | (137) | 55,4 | 138,2 | (88) |

| Resultado antes de impuestos | 1.325 | (19,0) | n.s. | 1.636 |

| Impuesto sobre beneficios | (702) | (36,3) | (6,9) | (1.103) |

| Resultado del ejercicio | 623 | 17,0 | n.s. | 533 |

| Minoritarios | (95) | 243,9 | n.s. | (28) |

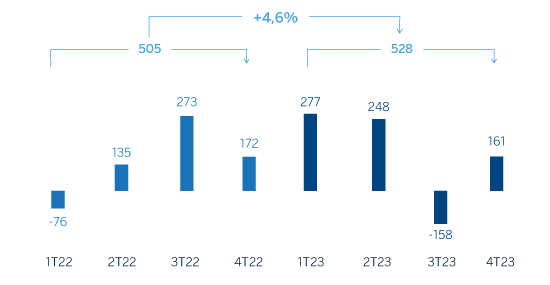

| Resultado atribuido | 528 | 4,6 | n.s. | 505 |

Balances | 31-12-23 | ∆ % | ∆ % (1) | 31-12-22 (2) |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 9.700 | 60,0 | 161,7 | 6.061 |

| Activos financieros a valor razonable | 3.692 | (29,0) | 16,1 | 5.203 |

| De los que: Préstamos y anticipos | 2 | (43,1) | (6,9) | 3 |

| Activos financieros a coste amortizado | 51.543 | (0,2) | 63,3 | 51.621 |

| De los que: Préstamos y anticipos a la clientela | 37.416 | (0,1) | 63,4 | 37.443 |

| Activos tangibles | 1.496 | 23,4 | 86,0 | 1.213 |

| Otros activos | 1.899 | (2,0) | 56,5 | 1.938 |

| Total activo/pasivo | 68.329 | 3,5 | 68,9 | 66.036 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 1.878 | (12,1) | 43,7 | 2.138 |

| Depósitos de bancos centrales y entidades de crédito | 2.306 | (19,7) | 31,3 | 2.872 |

| Depósitos de la clientela | 50.651 | 9,3 | 78,8 | 46.339 |

| Valores representativos de deuda emitidos | 2.737 | (15,4) | 38,3 | 3.236 |

| Otros pasivos | 4.319 | (8,9) | 45,1 | 4.741 |

| Dotación de capital regulatorio | 6.438 | (4,1) | 56,4 | 6.711 |

Indicadores relevantes y de gestión | 31-12-23 | ∆ % | ∆ % (1) | 31-12-22 |

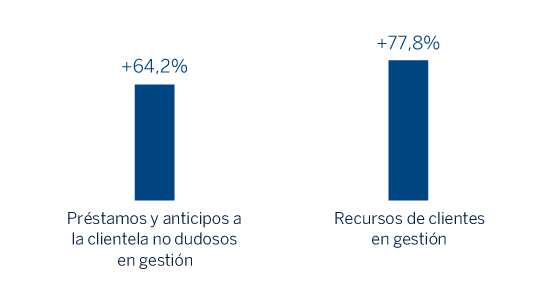

| Préstamos y anticipos a la clientela no dudosos en gestión (3) | 37.339 | 0,4 | 64,2 | 37.191 |

| Riesgos dudosos | 1.965 | (24,3) | 23,7 | 2.597 |

| Depósitos de clientes en gestión (4) | 49.321 | 8,2 | 76,9 | 45.592 |

| Recursos fuera de balance (5) | 7.768 | 12,0 | 83,2 | 6.936 |

| Activos ponderados por riesgo | 54.506 | (3,1) | 57,9 | 56.275 |

| Ratio de eficiencia (%) | 47,0 | 33,5 | ||

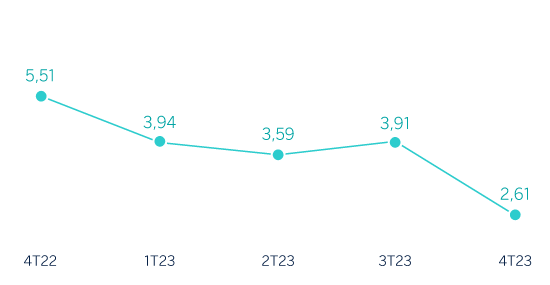

| Tasa de mora (%) | 3,8 | 5,1 | ||

| Tasa de cobertura (%) | 97 | 90 | ||

| Coste de riesgo (%) | 0,25 | 0,94 | ||

(1) A tipo de cambio constante.

(2) Saldos reexpresados por aplicación de la NIIF 17 - Contratos de seguro.

(3) No incluye las adquisiciones temporales de activos.

(4) No incluye las cesiones temporales de activos.

(5) Incluye fondos de inversión y fondos de pensiones.

Entorno macroeconómico y sectorial

Hay crecientes señales de normalización de la política económica, en general, y de la política monetaria, en particular, desde las elecciones generales celebradas en mayo de 2023, que apuntan a una gradual corrección de las actuales distorsiones macroeconómicas. Así, los tipos de interés de referencia han aumentado desde el 8,5% al inicio del 2023 hasta el 42,5% en diciembre de 2023, y podrían aumentar algo más en los próximos meses, con la intención de controlar la inflación, que alcanzó 64,8% en diciembre en términos interanuales, y permitir una mayor estabilidad de la lira turca. El crecimiento económico se moderaría hasta el 4,5% en 2023 y el 3,5% en 2024 (sin cambios respecto a las previsiones anteriores), respaldado por una política fiscal todavía expansiva. Así, pese a la alta incertidumbre, lo más probable es que el ritmo de crecimiento del PIB se modere, eventualmente reduciendo las presiones sobre la inflación, que sin embargo se mantendría en niveles relativamente elevados.

En cuanto al sistema bancario turco, sigue siendo claro el efecto de la inflación. El volumen total de crédito en el sistema aumentó un 54,7% interanual a cierre de noviembre de 2023, en valores similares a los meses previos. El stock de crédito sigue estando impulsado por la aceleración del crédito al consumo y mediante tarjetas de crédito (+79,3% interanual) mientras que el crédito a empresas creció en menor medida (+49,6% interanual). Los depósitos totales mantienen la fortaleza de los últimos meses y crecen un 67,0% interanual a cierre de noviembre. Se mantiene el fuerte crecimiento de los depósitos en lira turca en el mismo mes (+96,7%) mientras que los depósitos en dólares estadounidenses crecieron mucho más lentamente (+36,5%). La dolarización disminuyó hasta el 42% en noviembre de 2023, desde el 50,6% un año antes por las medidas adoptadas durante los últimos meses por el banco central. En cuanto a la tasa de mora del sistema, ha seguido cayendo en los últimos meses y en noviembre de 2023 fue del 1,63% (69 puntos básicos menos que el mismo mes de 2022). Por su parte, los indicadores de capital se mantienen en niveles más que holgados a la misma fecha.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto de actividad como de resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión. Para la conversión de estas cifras se emplea el tipo de cambio puntual a 31 de diciembre de 2023, el cual refleja la considerable depreciación experimentada por la lira turca en el último año, especialmente en el segundo trimestre de 2023, con un impacto negativo en los resultados acumulados a cierre de diciembre de 2023. Igualmente se ven afectados el balance, los Activos Ponderados por Riesgo (APR) y el patrimonio.

Actividad

Lo más relevante de la evolución de la actividad del área11 en 2023 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se incrementó entre enero y diciembre de 2023, motivada principalmente por el crecimiento de los préstamos en lira turca (+54,6%). Este crecimiento estuvo favorecido principalmente por el comportamiento de las tarjetas de crédito, de los créditos a empresas y, en menor medida, de los créditos al consumo. En relación a los préstamos denominados en moneda extranjera (en dólares estadounidenses), se incrementaron un 7,4%, favorecidos por el incremento de la actividad con clientes focalizados en el comercio exterior (con cobertura natural del riesgo de tipo de cambio).

- Los depósitos de la clientela (74% del pasivo total del área a 31 de diciembre de 2023) continuaron siendo la principal fuente de financiación del balance y crecieron un 76,9%. Destaca la positiva evolución de los depósitos a plazo en liras turcas (+122,2%), que representan un 82% del total de depósitos de la clientela en moneda local. Los saldos depositados en moneda extranjera (en dólares estadounidenses) continuaron su senda descendente y disminuyeron un 12,3%, observándose una transferencia de depósitos a plazo en moneda extranjera a moneda local bajo un esquema de protección de tipo de cambio. Así, los depósitos en lira turca representaban a 31 de diciembre de 2023 un 62% sobre el total de depósitos de la clientela del área. Por su parte, los recursos fuera de balance crecieron significativamente, un 83,2%.

Lo más relevante de la evolución de la actividad del área en el cuarto trimestre del año 2023 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se incrementó un 11,9%, motivada por el crecimiento de los préstamos en lira turca (+8,9%) y, en menor medida por el crecimiento de los préstamos en moneda extranjera (+2,7%).

- En términos de calidad de activos, la tasa de mora se redujo 3 puntos básicos con respecto a la alcanzada a cierre de septiembre de 2023 hasta situarse en el 3,8%, y 129 puntos básicos con respecto a la cifra del cierre de 2022, principalmente como resultado de las dinámicas positivas en la cartera mayorista, con recuperaciones y repagos, que continuaron en el trimestre, y han marcado la tónica de todo 2023. La tasa de cobertura registró por su parte un descenso de 320 puntos básicos en el trimestre situándose en el 97% a 31 de diciembre de 2023 (+664 puntos básicos con respecto al cierre 2022), en parte afectado por el ejercicio de revisión anual de los parámetros de los modelos de estimación de pérdidas y por los menores requerimientos en mayorista con mejoras en calidad crediticia.

- Los depósitos de la clientela crecieron un 11,4%, principalmente gracias a la evolución de los depósitos a plazo en liras turcas (+14,7%). Igualmente, los recursos fuera de balance se incrementaron un 10,6%. Por su parte, los saldos depositados en moneda extranjera (en dólares estadounidenses) registraron un descenso del 1,3% originado en los saldos a plazo.

Resultados

Turquía generó un resultado atribuido de 528 millones de euros durante 2023 que compara favorablemente con el resultado acumulado a cierre de 2022, recogiendo ambos periodos el impacto de la aplicación de contabilidad por hiperinflación.

Como se ha comentado anteriormente, la comparativa interanual de la cuenta de resultados acumulada a cierre de diciembre 2023 a tipo de cambio corriente se ve afectada por la fuerte depreciación de la lira turca durante el último año (-38,9%). Para aislar este efecto, se resumen a continuación los aspectos más relevantes de la evolución de los resultados del año 2023 a tipo de cambio constante:

- El margen de intereses registró un incremento interanual del 8,0%, reflejo principalmente del crecimiento de los préstamos en lira turca, así como a los mayores ingresos de la cartera de valores en lira turca. Lo anterior se ve parcialmente compensado por el descenso del diferencial en lira turca.

- Las comisiones netas aumentaron un 149,7%, favorecidas por el comportamiento de las comisiones de medios de pago, intermediación, avales y gestión de activos.

- El ROF mostró una excelente evolución (+89,3%) gracias al incremento de los resultados de la unidad de Global Markets, favorecidos por la operativa de divisas y ventas de cartera.

- La línea de otros ingresos y cargas de explotación mostró un saldo de -824 millones de euros, que compara favorablemente con el año anterior. Esta línea recoge, entre otros, la pérdida de valor de la posición monetaria neta por la tasa de inflación del país, que se situó por debajo de la pérdida registrada por este concepto en 2022, parcialmente compensada por los ingresos derivados de los bonos ligados a la inflación (CPI linkers). Cabe resaltar además el mejor comportamiento de los resultados de las filiales de Garanti BBVA, especialmente los procedentes de renting y seguros, también incluidos en esta línea.

- Los gastos de explotación se incrementaron un 93,1%, con crecimiento tanto en personal, resultado de las mejoras salariales para compensar la pérdida de poder adquisitivo de la plantilla, como en generales, donde destacan mayores gastos en tecnología, así como la donación institucional del Grupo BBVA para ayudar a los afectados por el terremoto que registró una zona del sur del país el pasado mes de febrero de 2023.

- En cuanto al deterioro de activos financieros, disminuyó un 53,9%, principalmente gracias a las mejoras en la calidad crediticia y a los repagos en el segmento mayorista, los cuales han favorecido que el coste de riesgo acumulado a 31 de diciembre de 2023 registrara una mejora significativa hasta situarse en el 0,25% desde el 0,94% acumulado a cierre de diciembre del año anterior.

- La línea de provisiones y otros resultados cerró diciembre de 2023 con una pérdida superior a la del mismo periodo del año precedente, principalmente por la actualización de las provisiones por compromisos con el personal y también como resultado de mayores provisiones para riesgos y compromisos contingentes, asociado al terremoto y al incremento de la cobertura de algunos clientes puntuales.

- Por último, el gasto por impuesto acumulado a cierre de 2023 refleja tanto el impacto positivo de la revalorización, desde el punto de vista fiscal, de los activos no monetarios de Garanti BBVA que ha generado un abono en el gasto por impuesto sobre sociedades, debido a la mayor base fiscal de los activos, como el incremento del tipo de gravamen del Impuesto sobre Sociedades en Turquía del 25% al 30%, retroactivo desde el 1 de enero de 2023, que ha impactado negativamente en los estados financieros desde el tercer trimestre.

En el cuarto trimestre de 2023 el resultado atribuido se situó en 161 millones de euros, que comparan positivamente con la pérdida registrada el trimestre anterior, principalmente por la mayor tasa de inflación trimestral del trimestre precedente, así como al incremento de gravamen comentado anteriormente.

11 Las tasas de variación de préstamos en lira turca y en moneda extranjera (dólares estadounidenses) se refieren únicamente a Garanti Bank y excluyen por tanto las filiales que Garanti BBVA tiene, principalmente en Rumanía y Países Bajos.