Entorno macroeconómico

El crecimiento económico global se ha desacelerado a lo largo de 2023 debido a la alta inflación, el endurecimiento de las condiciones monetarias y el gradual desvanecimiento de los efectos positivos relacionados a la reapertura tras la pandemia del COVID-19. Por otro lado, la ralentización ha sido, en general, menos brusca de lo esperado y la actividad económica se mantiene relativamente dinámica, particularmente en Estados Unidos. A ello han contribuido el dinamismo de los mercados laborales, las políticas fiscales expansivas y la gradual disipación de los choques de oferta causados por la pandemia y la guerra en Ucrania.

La caída del precio de las materias primas con respecto a los niveles observados en el 2022 y las mejoras en los cuellos de botella de los procesos productivos, han contribuido a una significativa moderación de la inflación que, en términos anuales, alcanzó el 3,4% en Estados Unidos y el 2,9% en la Eurozona en diciembre de 2023, muy por debajo de los niveles registrados al cierre de 2022 (6,5% en Estados Unidos y 9,2% en la Eurozona).

En este contexto, el proceso de subida de los tipos de interés iniciado hace aproximadamente dos años parece haber llegado a su fin. Según BBVA Research, lo más probable es que la inflación seguirá evolucionando favorablemente en los próximos meses, posibilitando el inicio de un proceso de relajación gradual de las condiciones monetarias aproximadamente a mediados de 2024, que llevarían los tipos de interés de política monetaria hasta alrededor de 4,50% en Estados Unidos y 3,75% (en el caso de los tipos de las operaciones de refinanciación) en la Eurozona al final de 2024. Sin embargo, no se puede descartar que los tipos de referencia de política monetaria se reduzcan de manera más rápida en el futuro, principalmente si la inflación sorprende a la baja. En todo caso, se prevé que tanto la Reserva Federal de Estados Unidos (en adelante, Fed) como el Banco Central Europeo (en adelante, BCE) seguirán adoptando medidas de reducción de la liquidez a lo largo de 2024.

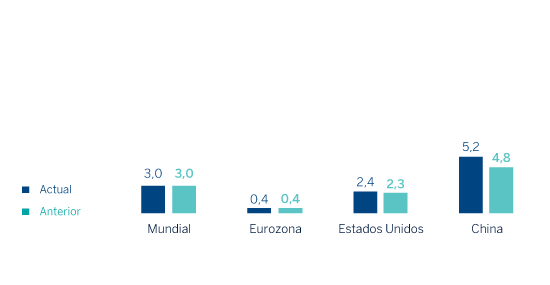

BBVA Research prevé que el crecimiento mundial será de aproximadamente 3,0% en el 2024, sin cambios con respecto a la previsión anterior y similar a lo estimado para el crecimiento del PIB en 2023. En Estados Unidos, la sólida demanda interna respalda una ligera revisión al alza de la previsión de crecimiento para el 2023, desde el 2,3% hasta el 2,4%, pero las condiciones monetarias restrictivas previsiblemente contribuirán a una ralentización del crecimiento en 2024, hasta el 1,5%, sin cambios respecto a la previsión anterior. En China, se mantienen los desafíos estructurales para evitar una rápida desaceleración económica, pero una serie de medidas de estímulo han permitido un dinamismo mayor al esperado de la actividad en los últimos meses, lo que respalda una revisión al alza del crecimiento en el 2023 desde el 4,8% al 5,2%. La previsión de crecimiento del PIB en el 2024 se mantiene sin cambios en 4,4%. En la Eurozona, la actividad económica se estancó en los últimos meses, reforzando las perspectivas de bajo crecimiento; la previsión para la expansión del PIB de la región se mantiene en el 0,4% para el 2023 y se ha recortado desde el 1,0% hasta el 0,7% para el 2024.

En este contexto de crecimiento inferior al potencial y tipos de interés todavía elevados, la moderación de la demanda agregada probablemente favorecerá una reducción adicional de la inflación, que, sin embargo, seguiría algo por encima de los objetivos de inflación en Estados Unidos y Eurozona hasta el final de 2024. En todo caso, la incertidumbre sigue alta, y una serie de factores podría desencadenar escenarios más negativos. La persistencia de la inflación y de los tipos de interés en niveles elevados, debido a eventuales choques de oferta generados por las actuales turbulencias geopolíticas, y en particular por las recientes disrupciones en el comercio marítimo en el Mar Rojo, u otros factores, podrían generar una recesión profunda y generalizada, así como nuevos episodios de volatilidad financiera. Además, la desaceleración de China podría acabar siendo más severa de lo anticipado. Finalmente, las actuales turbulencias geopolíticas podrían contribuir a unos mayores precios energéticos y a nuevas disrupciones en las cadenas de suministro globales.

PREVISIONES DE CRECIMIENTO DEL PIB EN 2023 (PORCENTAJE. VARIACIÓN INTERANUAL)

Fuente: estimaciones de BBVA Research.