América del Sur

Claves

- Crecimiento de la actividad crediticia y de los recursos de clientes

- Menor ajuste interanual por hiperinflación de Argentina en la línea de otros ingresos y cargas de explotación

- Descenso del saneamiento crediticio y mejora de los indicadores de riesgo

- Incremento del resultado atribuido en todos los países que componen este área de negocio

ACTIVIDAD (1)

(VARIACIÓN A TIPOS DE CAMBIO CONSTANTES RESPECTO AL 31-12-24)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPOS DE CAMBIO CONSTANTES)

MARGEN NETO

(MILLONES DE EUROS A TIPOS DE CAMBIO CORRIENTES)

(1) A tipos de cambio constantes: +71,6%.

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPOS DE CAMBIO CORRIENTES)

(1) A tipos de cambio constantes: +236,2%.

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | 1er Trim. 25 | ∆ % | ∆ % (1) | 1er Trim. 24 |

| Margen de intereses | 1.231 | (20,9) | (12,4) | 1.555 |

| Comisiones netas | 227 | 18,0 | 23,0 | 193 |

| Resultados de operaciones financieras | 188 | (4,2) | 7,4 | 196 |

| Otros ingresos y cargas de explotación | (208) | (72,0) | (71,5) | (744) |

| Margen bruto | 1.438 | 19,8 | 39,0 | 1.201 |

| Gastos de explotación | (635) | 5,8 | 12,2 | (601) |

| Gastos de personal | (275) | 0,5 | 7,7 | (273) |

| Otros gastos de administración | (305) | 9,5 | 16,2 | (279) |

| Amortización | (55) | 14,1 | 13,7 | (49) |

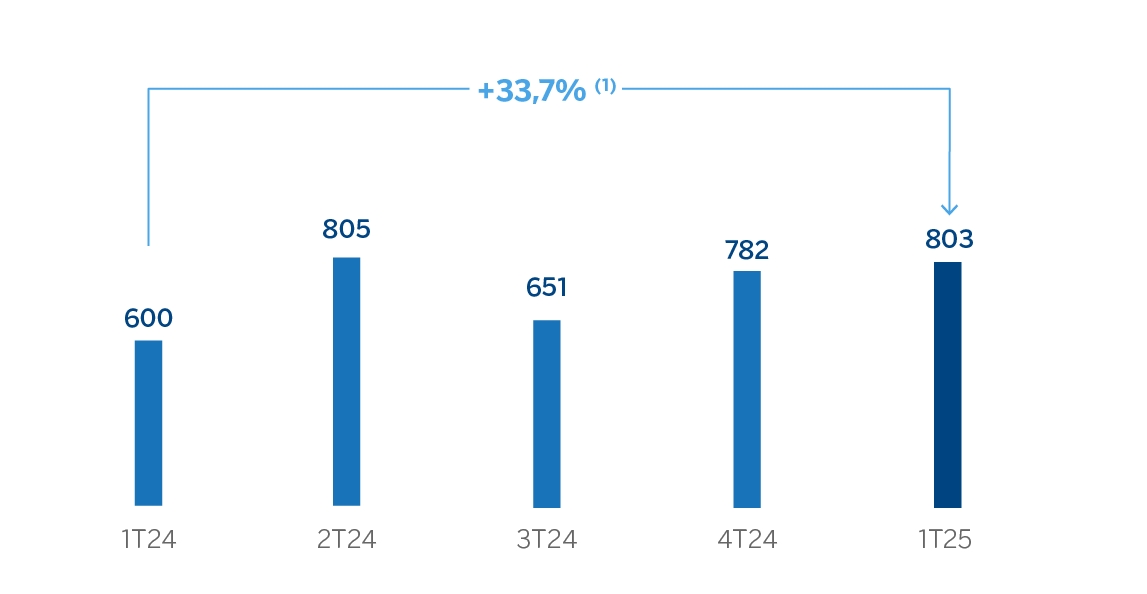

| Margen neto | 803 | 33,7 | 71,6 | 600 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (297) | (16,2) | (14,9) | (354) |

| Provisiones o reversión de provisiones y otros resultados | 6 | n.s. | n.s. | (45) |

| Resultado antes de impuestos | 512 | 154,7 | n.s. | 201 |

| Impuesto sobre beneficios | (148) | n.s. | n.s. | (6) |

| Resultado del ejercicio | 365 | 87,3 | 217,7 | 195 |

| Minoritarios | (146) | 94,2 | 193,5 | (75) |

| Resultado atribuido | 218 | 82,9 | 236,2 | 119 |

Balances | 31-03-25 | ∆ % | ∆ % (1) | 31-12-24 |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.241 | (18,7) | (16,7) | 8.906 |

| Activos financieros a valor razonable | 11.216 | 3,0 | 5,0 | 10.884 |

| De los que: Préstamos y anticipos | 220 | 7,5 | 6,4 | 205 |

| Activos financieros a coste amortizado | 50.372 | 0,8 | 2,1 | 49.983 |

| De los que: Préstamos y anticipos a la clientela | 47.515 | 1,4 | 2,7 | 46.846 |

| Activos tangibles | 1.239 | (2,9) | (2,0) | 1.277 |

| Otros activos | 2.847 | (3,4) | (2,2) | 2.948 |

| Total activo/pasivo | 72.915 | (1,5) | — | 73.997 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 1.551 | (24,7) | (25,2) | 2.060 |

| Depósitos de bancos centrales y entidades de crédito | 4.027 | (6,2) | (5,6) | 4.292 |

| Depósitos de la clientela | 50.317 | (0,8) | 0,7 | 50.738 |

| Valores representativos de deuda emitidos | 4.215 | 12,4 | 13,0 | 3.752 |

| Otros pasivos | 5.515 | (9,1) | (6,4) | 6.066 |

| Dotación de capital regulatorio | 7.289 | 2,8 | 4,4 | 7.090 |

Indicadores relevantes y de gestión | 31-03-25 | ∆ % | ∆ % (1) | 31-12-24 |

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 47.373 | 1,5 | 2,8 | 46.663 |

| Riesgos dudosos | 2.296 | (3,8) | (3,4) | 2.387 |

| Depósitos de clientes en gestión (3) | 50.317 | (0,8) | 0,7 | 50.738 |

| Recursos fuera de balance (4) | 8.559 | 7,8 | 11,0 | 7.936 |

| Activos ponderados por riesgo | 54.983 | (2,7) | (1,3) | 56.489 |

| Ratio de eficiencia (%) | 44,2 | 47,5 | ||

| Tasa de mora (%) | 4,3 | 4,5 | ||

| Tasa de cobertura (%) | 90 | 88 | ||

| Coste de riesgo (%) | 2,30 | 2,87 | ||

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

(4) Incluye fondos de inversión y carteras gestionadas en Colombia y Perú.

| AMÉRICA DEL SUR. INFORMACIÓN POR PAÍSES (MILLONES DE EUROS) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

País | |||||||||

| 1er Trim. 25 | ∆ % | ∆ % (1) | 1erTrim. 24 | 1erTrim. 25 | ∆ % | ∆ % (1) | 1er Trim. 24 | ||

| Argentina | 220 | 98,2 | n.s. | 111 | 50 | 46,7 | n.s. | 34 | |

| Colombia | 152 | 4,4 | 8,3 | 146 | 33 | 67,5 | 73,7 | 20 | |

| Perú | 307 | 8,0 | 3,0 | 285 | 84 | 98,0 | 88,8 | 42 | |

| Otros países (2) | 123 | 110,0 | 116,6 | 59 | 51 | 122,3 | 135,0 | 23 | |

| Total | 803 | 33,7 | 71,6 | 600 | 218 | 82,9 | 236,2 | 119 | |

(1) A tipos de cambio constantes.

(2) Chile (Forum), Uruguay y Venezuela. Adicionalmente, incluye eliminaciones y otras imputaciones.

| AMÉRICA DEL SUR. INDICADORES RELEVANTES Y DE GESTIÓN POR PAÍSES (MILLONES DE EUROS) | ||||||||

|---|---|---|---|---|---|---|---|---|

| 31-03-25 | 31-12-24 | 31-03-25 | 31-12-24 | 31-03-25 | 31-12-24 | |||

| Préstamos y anticipos a la clientela no dudosos en gestión (1) (2) | 7.796 | 6.487 | 16.085 | 15.768 | 18.670 | 18.915 | ||

| Riesgos dudosos (1) | 140 | 95 | 922 | 976 | 1.052 | 1.117 | ||

| Depósitos de clientes en gestión (1) (3) | 9.440 | 8.518 | 17.367 | 17.353 | 19.391 | 20.069 | ||

| Recursos fuera de balance (1) (4) | 3.093 | 2.624 | 2.640 | 2.565 | 2.823 | 2.520 | ||

| Activos ponderados por riesgo | 11.098 | 11.037 | 18.788 | 18.868 | 19.285 | 20.384 | ||

| Ratio de eficiencia (%) | 52,2 | 59,5 | 45,9 | 46,9 | 38,2 | 36,5 | ||

| Tasa de mora (%) | 1,7 | 1,4 | 5,3 | 5,7 | 4,7 | 4,9 | ||

| Tasa de cobertura (%) | 132 | 145 | 84 | 82 | 91 | 90 | ||

| Coste de riesgo (%) | 4,30 | 4,48 | 2,56 | 2,83 | 1,40 | 2,83 | ||

(1) Cifras a tipos de cambio constantes.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

(4) Incluye fondos de inversión y carteras gestionadas (en Colombia y Perú).

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad y resultados del área

Lo más relevante de la evolución de la actividad del área durante el primer trimestre del año 2025 ha sido:

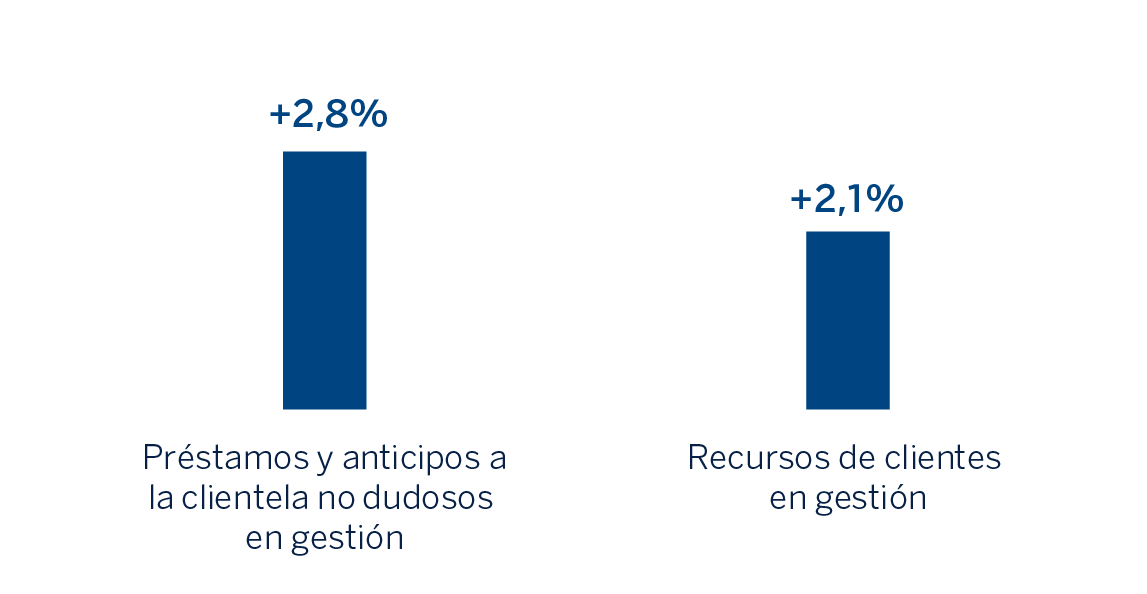

- La actividad crediticia registró una variación del 2,8%, favorecida por el dinamismo de los préstamos a empresas (+2,3%) y los créditos al consumo (+3,8%).

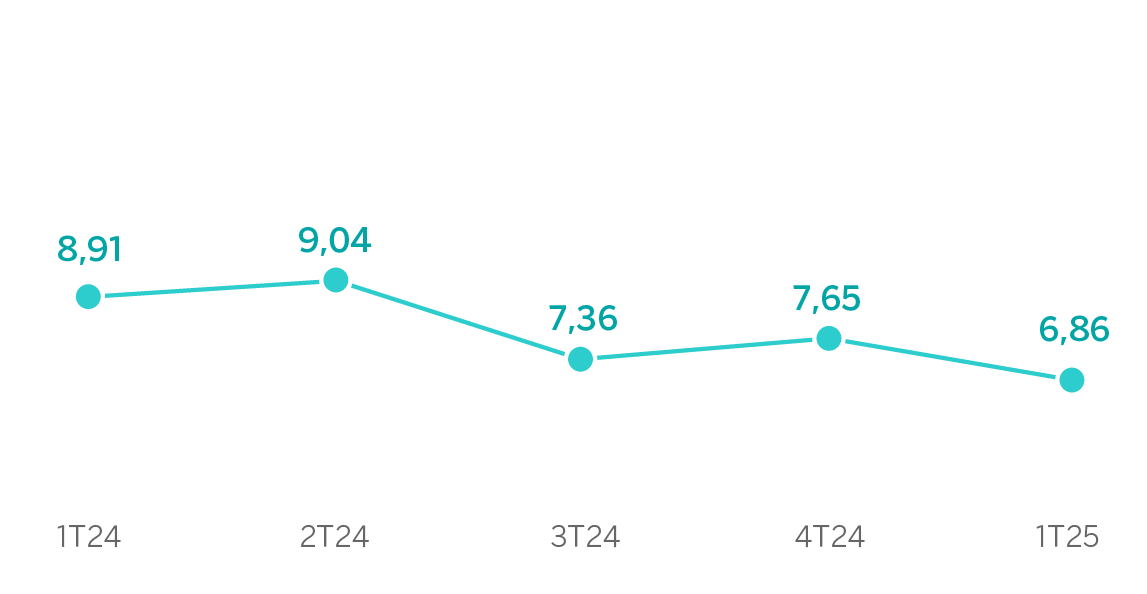

- Con respecto a la calidad crediticia, la tasa de mora a nivel región se situó en el 4,3%, lo que supone un descenso de 23 puntos básicos respecto al trimestre anterior, favorecido por la reducción del saldo dudoso, con unas entradas a mora acotadas y contrarrestadas con un buen desempeño recuperatorio, así como por un mayor volumen de pases a fallidos, con origen principalmente en Perú y Colombia. Por su parte, la tasa de cobertura del área se situó en el 90%, lo que supone un incremento de 177 puntos básicos con respecto al cierre de 2024.

- Los recursos de clientes en gestión se incrementaron a una tasa del 2,1% debido a que los mayores saldos depositados a plazo (+5,2%) y el crecimiento de los recursos fuera de balance (+11,0%) compensaron la reducción de los depósitos a la vista (-2,1%).

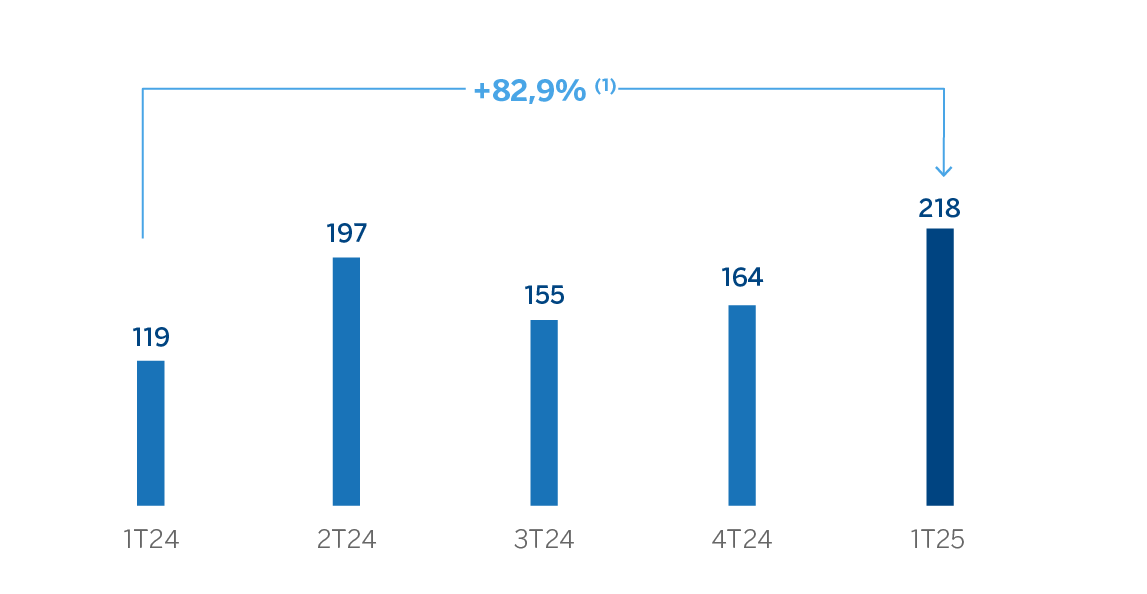

América del Sur generó un resultado atribuido de 218 millones de euros en los primeros tres meses de 2025, lo que representa una variación interanual del +236,2%, derivada de un impacto menos negativo del ajuste por hiperinflación de Argentina y un mejor comportamiento de las comisiones junto con un nivel de dotaciones por saneamientos crediticios más contenido.

El impacto del ajuste por hiperinflación supone el registro en la cuenta de resultados de la pérdida por la posición monetaria neta de las filiales argentinas en "Otros ingresos y cargas de explotación" y se situó en el periodo enero-marzo de 2025 en 117 millones de euros, resultando muy inferior a los 655 millones de euros registrados en el periodo enero-marzo de 2024.

A continuación, se proporciona información más detallada sobre los países más representativos del área de negocio.

Argentina

Entorno macroeconómico y sectorial

La significativa consolidación fiscal, la astringencia monetaria y la relativa estabilidad cambiaria han contribuido a un proceso de moderación de la inflación a lo largo de 2024, que ha continuado al inicio de 2025. Asimismo, hay señales crecientes de recuperación de la actividad económica, que tras haber caído un 1,7% en 2024, se expandiría alrededor del 5,5% en 2025, según BBVA Research. Las perspectivas de reducción de la inflación se han afianzado y la previsión es que converja hasta alrededor del 35% a finales de 2025. Recientemente, en el marco de un nuevo acuerdo con el Fondo Monetario Internacional, se anunció el levantamiento de gran parte de los controles cambiarios y la implementación de un esquema de flotación del tipo de cambio con bandas amplias, lo que podría contribuir al proceso de normalización macroeconómica. Con respecto al entorno externo, aunque el impacto directo de unos aranceles estadounidenses podría ser relativamente limitado, la economía podría verse afectada por un contexto global menos favorable.

El sistema bancario continúa creciendo a un ritmo elevado. Con datos a cierre de marzo de 2025, el crédito total se incrementó un 232% con respecto a marzo de 2024, favorecido tanto por las carteras de consumo, empresas y, sobre todo, el crédito hipotecario, que crecieron un 245%, un 215% y un 314% interanual, respectivamente. Por su parte, los depósitos siguen desacelerándose, y a cierre de marzo registraron un crecimiento interanual del 88% interanual a cierre de marzo. Finalmente, la tasa de mora mejoró notablemente, situándose en el 1,63%, a cierre de enero de 2025 (189 puntos básicos por debajo del nivel de enero de 2024).

Actividad y resultados

- Entre enero y marzo de 2025, el saldo de inversión gestionada registró un crecimiento del 20,2%, impulsado por el crecimiento de los préstamos a empresas y al consumo. A cierre de marzo de 2025 la tasa de mora se situó en el 1,7%, lo que supone un crecimiento de 32 puntos básicos con respecto al cierre de diciembre de 2024 con origen en las carteras minoristas. Por su parte, la tasa de cobertura se situó en el 132%, por debajo del cierre de diciembre de 2024, como resultado del incremento del saldo dudoso.

- Los recursos en balance crecieron un 10,8% en 2025, con crecimiento tanto de los depósitos de la clientela a la vista (+3,8%) como de los depósitos a plazo (+24,1%). Por su parte, los fondos de inversión (recursos fuera de balance) también registraron una evolución favorable (+17,9% en el mismo horizonte temporal).

- El resultado atribuido acumulado a cierre de marzo de 2025 se situó en 50 millones de euros, por encima del alcanzado en el mismo trimestre del año anterior, debido a un impacto por hiperinflación significativamente inferior que a cierre de marzo de 2024. El margen de intereses se ha visto penalizado por la evolución de la tasa de política monetaria, que no es compensada con el mayor volumen del crédito. La línea de comisiones netas registró un crecimiento del 88,5%, impulsada por los ingresos procedentes de las tarjetas de crédito. Por otro lado, se registró un ajuste significativamente menos negativo por hiperinflación (recogido principalmente en la línea de otros ingresos y cargas de explotación) y mayores gastos, tanto de personal (retribución fija a la plantilla), como, especialmente, en los gastos generales, afectados por la inflación. En cuanto a los saneamientos crediticios, se observó un incremento asociado al crecimiento de la actividad crediticia y a mayores requerimientos de la cartera minorista. No obstante, el coste de riesgo se situó en 4,30%, con una bajada de 18 puntos básicos en el trimestre.

Colombia

Entorno macroeconómico y sectorial

La recuperación del crecimiento económico ha continuado en los últimos meses en un contexto de caída gradual de la inflación y los tipos de interés. BBVA Research prevé que el crecimiento del PIB se situará en el 2,5% en 2025, por encima del crecimiento del 1,7% registrado en 2024. La inflación, que alcanzó el 5,1% en marzo, previsiblemente seguirá moderándose, hasta situarse en un nivel cercano al 4,5% en diciembre. En este contexto, los tipos de interés, que se han mantenido inalterados en 9,5% los últimos meses, probablemente se volverán a reducir, convergiendo a un nivel de aproximadamente 8,5% al cierre del año. Los aranceles estadounidenses podrían afectar a la economía, tanto por su impacto directo sobre el país (que se estima relativamente moderado), como por un posible deterioro adicional del entorno global.

El crecimiento del crédito total del sistema bancario se situó en el 3,9% interanual en febrero de 2025. Como en los meses anteriores, el crédito del sistema continúa impulsado por los préstamos a empresas y el crédito a la vivienda, con crecimientos del 8,7% y 6,0% respectivamente. En cuanto al crédito al consumo, continúa la desaceleración de los últimos trimestres. Con datos a febrero de 2025 esta cartera presenta una caída interanual del 2,2%. Por otro lado, los depósitos totales mostraron un crecimiento del 6,4% interanual a cierre de febrero de 2025, con una evolución más equilibrada por carteras que en trimestres anteriores. Así, los depósitos a la vista y a plazo crecieron un 5,9% y un 6,9% interanual respectivamente. La tasa de mora del sistema ha mejorado ligeramente en los últimos meses situándose en el 4,69% en febrero de 2025, 43 puntos básicos inferior al dato del mismo mes del año anterior.

Actividad y resultados

- La actividad crediticia creció a una tasa del 2,0% con respecto al cierre de 2024 producido principalmente por la favorable evolución de los préstamos a empresas (+6,7%), que compensó el desapalancamiento de los particulares en hipotecas y consumo. En cuanto a los indicadores de calidad crediticia, mejoraron con respecto al cierre de 2024: la tasa de mora se situó en el 5,3%, lo que supone un descenso de 40 puntos básicos con respecto al trimestre previo, como resultado de unas entradas en mora más contenidas en la cartera minorista, así como de las recuperaciones y de los pases a fallidos realizados en el trimestre. Con ello, la cobertura subió 203 puntos básicos en el trimestre hasta situarse en el 84%.

- Los depósitos de la clientela también permanecieron estables, mostrando un ligero crecimiento del 0,1% con respecto al cierre de 2024, principalmente gracias al crecimiento de los depósitos a plazo (+6,5%) y, en menor medida, al incremento de los recursos fuera de balance (+2,9%).

- El resultado atribuido acumulado a cierre de marzo de 2025 se situó en 33 millones de euros, o lo que es lo mismo, un 73,7% por encima del resultado a cierre del mismo periodo del año anterior, favorecido por una mayor eficiencia en la gestión de los gastos, y un menor nivel de dotaciones por deterioro de activos financieros asociado a los menores requerimientos de la cartera minorista como resultado de las menores entradas en mora. Por último, el coste de riesgo descendió 27 puntos básicos en el trimestre hasta situarse en 2,56%.

Perú

Entorno macroeconómico y sectorial

BBVA Research estima que el PIB crecerá un 3,1% en 2025. La inflación controlada (1,3% en marzo y previsiblemente cercana al 2,0% en adelante) y los bajos tipos de interés (4,75% en abril, un nivel ya muy próximo de la tasa de interés terminal), así como los relativamente elevados precios del cobre y una mejora en las perspectivas para la inversión respaldan las expectativas de crecimiento. Los aranceles estadounidenses podrían afectar a la economía, principalmente por un posible deterioro adicional del entorno global.

El crédito total del sistema bancario peruano rompió la tendencia de los últimos trimestres y aumentó un 2,2% en términos interanuales en febrero de 2025. El comportamiento por carteras sigue siendo dispar, con caída en la cartera de crédito al consumo (-0,9%) y crecimiento en las carteras de crédito a empresas (+2,4%) y crédito hipotecario (+5,3% interanual). Por su parte, los depósitos totales del sistema aumentaron un 9,5% interanual en febrero de este año, debido a la fortaleza de los depósitos a la vista (+12,6% interanual), que compensan el menor crecimiento de los depósitos a plazo (+4,0% interanual). Por último, morosidad del sistema mantiene la senda decreciente hasta alcanzar una tasa del 3,67% en febrero de 2025, 76 puntos básicos mejor que en febrero de 2024.

Actividad y resultados

- La actividad crediticia registró un descenso del 1,3% con respecto al cierre de diciembre de 2024, principalmente debido a las renovaciones de los créditos a empresas a finales del año pasado, que hacen que el saldo de inversión crediticia descienda un 5,0% en el trimestre en este segmento, si bien se vio parcialmente compensado por el crecimiento de los créditos hipotecarios y al consumo. En cuanto a los indicadores de calidad crediticia, la tasa de mora se redujo con respecto al cierre de diciembre de 2024 (-24 puntos básicos), situándose en el 4,7%, como resultado de unas entradas en mora más moderadas y de la evolución de los pases a fallidos. Por su parte la tasa de cobertura se situó en el 91%, lo que supone un incremento de 133 puntos básicos con respecto al cierre de diciembre.

- Los recursos de clientes en gestión se redujeron durante los primeros tres meses de 2025 (-1,7%), con menores saldos en los depósitos a la vista y a plazo (-3,4%) que fueron parcialmente compensados por el crecimiento de los recursos fuera de balance (+12,0%).

- El resultado atribuido acumulado de BBVA Perú se situó a cierre de marzo de 2025 en 84 millones de euros, lo que supone un crecimiento del 88,8% con respecto al primer trimestre de 2024 derivado del menor nivel de dotaciones por deterioro de activos financieros, que resultaron significativamente inferiores a los del primer trimestre de 2024 (-57,8%) debido, entre otros factores, a un menor requerimiento en los productos minoristas como resultado la mejora de la calidad crediticia de la cartera. Así, el coste de riesgo se situó en 1,40%, 143 puntos básicos por debajo del cierre de diciembre. Al margen de lo anterior, el margen de intereses mostró estabilidad y la favorable evolución del ROF y la liberación de provisiones favorecieron la evolución del resultado atribuido.