México

Claves

- Continúa el crecimiento de la actividad crediticia, con un mayor dinamismo del segmento minorista

- Evolución positiva de los ingresos recurrentes y el resto de componentes del margen bruto

- Mejora de los indicadores de riesgo

- El resultado atribuido trimestral continúa en niveles elevados

ACTIVIDAD (1)

(VARIACIÓN A TIPO DE CAMBIO CONSTANTE RESPECTO AL 31-12-24)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

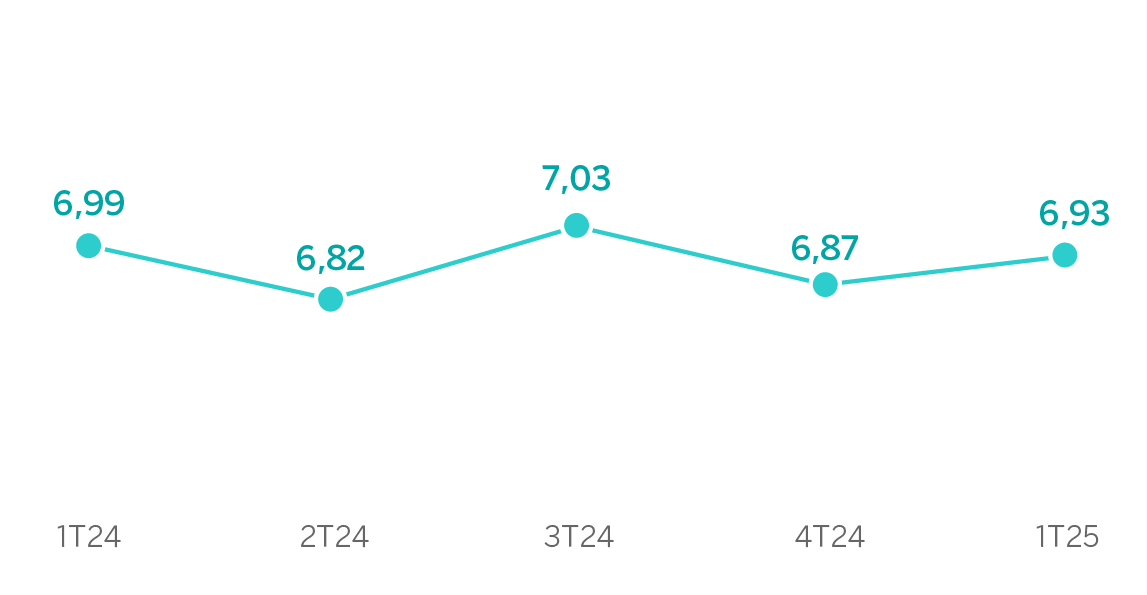

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPO DE CAMBIO CONSTANTE)

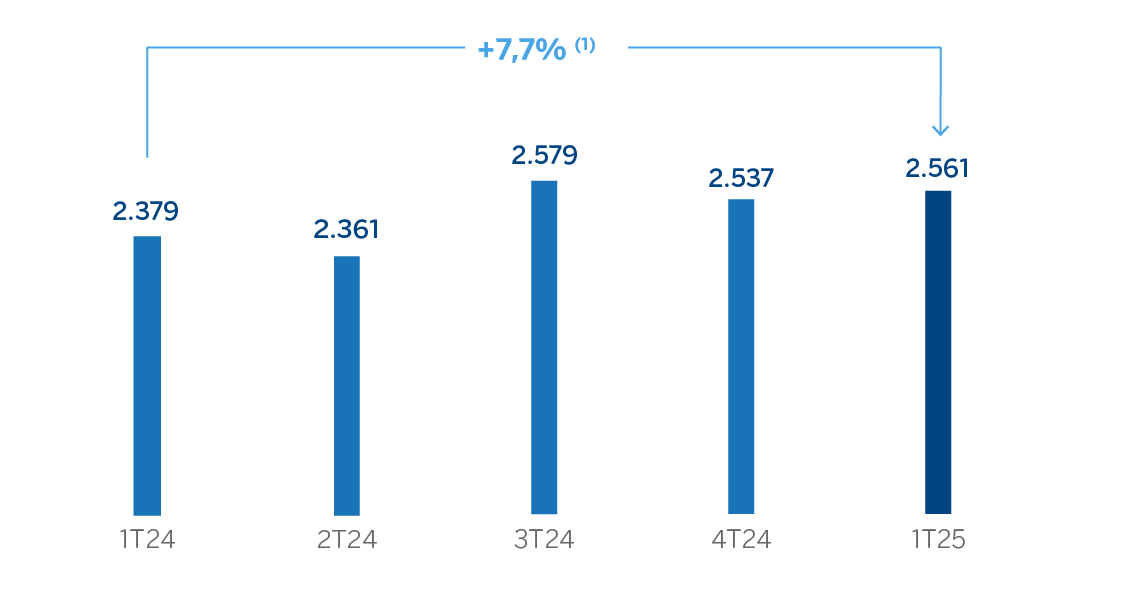

MARGEN NETO

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: -7,7%.

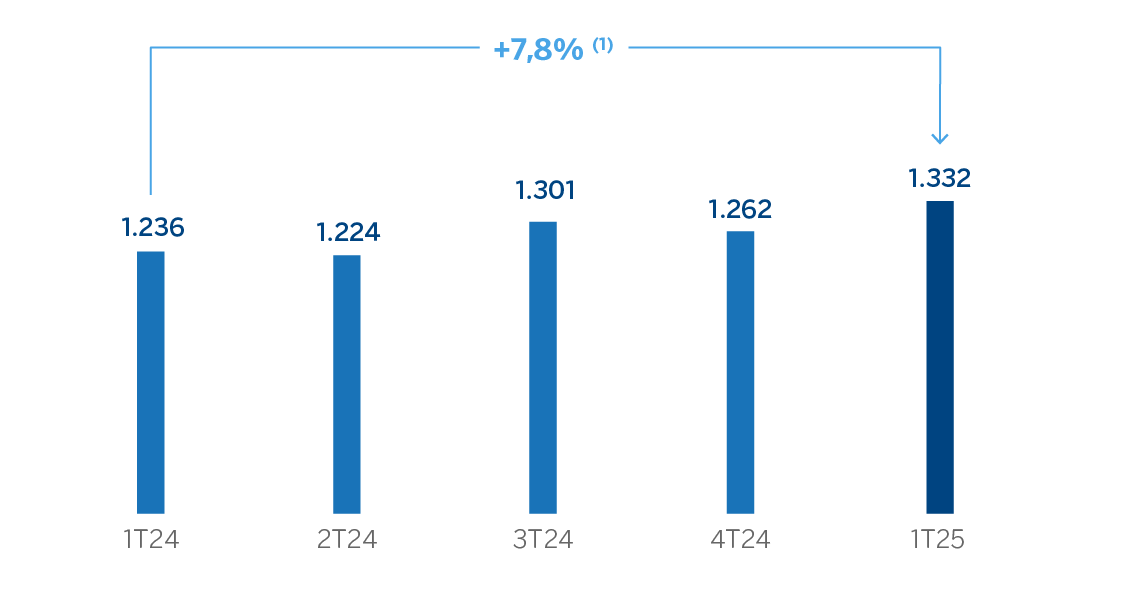

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: -7,6%.

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | 1er Trim. 25 | ∆ % | ∆ % (1) | 1er Trim. 24 |

| Margen de intereses | 2.767 | (7,7) | 7,6 | 2.999 |

| Comisiones netas | 583 | (9,2) | 5,8 | 642 |

| Resultados de operaciones financieras | 220 | 3,3 | 20,4 | 213 |

| Otros ingresos y cargas de explotación | 135 | 19,4 | 39,2 | 113 |

| Margen bruto | 3.705 | (6,6) | 8,9 | 3.967 |

| Gastos de explotación | (1.144) | (4,2) | 11,7 | (1.194) |

| Gastos de personal | (553) | (2,7) | 13,4 | (568) |

| Otros gastos de administración | (483) | (3,0) | 13,1 | (498) |

| Amortización | (108) | (15,1) | (1,0) | (127) |

| Margen neto | 2.561 | (7,7) | 7,7 | 2.773 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (696) | (7,5) | 7,8 | (752) |

| Provisiones o reversión de provisiones y otros resultados | (14) | 16,5 | 35,8 | (12) |

| Resultado antes de impuestos | 1.852 | (7,8) | 7,4 | 2.009 |

| Impuesto sobre beneficios | (520) | (8,5) | 6,7 | (568) |

| Resultado del ejercicio | 1.332 | (7,6) | 7,8 | 1.441 |

| Minoritarios | (0) | (5,4) | 10,3 | (0) |

| Resultado atribuido | 1.332 | (7,6) | 7,8 | 1.441 |

Balances | 31-03-25 | ∆ % | ∆ % (1) | 31-12-24 |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 13.135 | 4,5 | 7,0 | 12.564 |

| Activos financieros a valor razonable | 49.525 | (9,2) | (7,0) | 54.547 |

| De los que: Préstamos y anticipos | 2.408 | 15,4 | 18,1 | 2.088 |

| Activos financieros a coste amortizado | 93.824 | (0,8) | 1,5 | 94.595 |

| De los que: Préstamos y anticipos a la clientela | 88.522 | (0,2) | 2,1 | 88.725 |

| Activos tangibles | 1.962 | (3,7) | (1,4) | 2.038 |

| Otros activos | 4.461 | (5,6) | (3,4) | 4.726 |

| Total activo/pasivo | 162.908 | (3,3) | (1,0) | 168.470 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 24.943 | (19,2) | (17,3) | 30.885 |

| Depósitos de bancos centrales y entidades de crédito | 8.120 | (11,2) | (9,1) | 9.149 |

| Depósitos de la clientela | 86.731 | 2,1 | 4,5 | 84.949 |

| Valores representativos de deuda emitidos | 10.917 | 1,9 | 4,3 | 10.717 |

| Otros pasivos | 20.082 | (4,6) | (2,3) | 21.043 |

| Dotación de capital regulatorio | 12.115 | 3,3 | 5,8 | 11.727 |

Indicadores relevantes y de gestión | 31-03-25 | ∆ % | ∆ % (1) | 31-12-24 |

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 88.705 | (0,4) | 2,0 | 89.044 |

| Riesgos dudosos | 2.264 | (10,0) | (7,9) | 2.517 |

| Depósitos de clientes en gestión (3) | 85.777 | 2,2 | 4,6 | 83.962 |

| Recursos fuera de balance (4) | 58.655 | 2,4 | 4,9 | 57.253 |

| Activos ponderados por riesgo | 87.158 | (6,2) | (4,0) | 92.925 |

| Ratio de eficiencia (%) | 30,9 | 30,3 | ||

| Tasa de mora (%) | 2,4 | 2,7 | ||

| Tasa de cobertura (%) | 129 | 121 | ||

| Coste de riesgo (%) | 3,05 | 3,39 | ||

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión, carteras gestionadas y otros recursos fuera de balance.

Entorno macroeconómico y sectorial

BBVA Research contempla un crecimiento del PIB en torno al 1,0% en 2025, tras alcanzar el 1,2% en 2024. El crecimiento estaría respaldado por el consumo privado, en un contexto en que una inflación contenida (3,8% en marzo y con una ligera moderación adicional prevista), permitiría recortes adicionales de los tipos de interés, desde el 9,0% en abril hasta alrededor del 7,5% en diciembre. Asimismo, la desaceleración de la economía en los primeros meses de 2025 y, sobre todo, los aranceles impuestos por la administración estadounidense, sugieren que el crecimiento podría situarse por debajo de lo actualmente previsto. En todo caso, los aranceles aplicados a las exportaciones mexicanas podrían ser inferiores a los impuestos a China y otros de los principales competidores del país en el mercado de Estados Unidos, lo que podría beneficiar estructuralmente a la economía mexicana.

Respecto al sistema bancario, con datos a cierre de febrero de 2025, el volumen de crédito al sector privado no financiero aumentó un 14,5% en términos interanuales, con crecimiento en todas las principales carteras: crédito al consumo (+18,6%), crédito para compra de vivienda (+6,9%) y crédito a empresas (+15,8%). El crecimiento de los depósitos totales (a la vista y a plazo) se mantiene ligeramente por debajo del crecimiento del crédito (+8,8% interanual a febrero de 2025), con crecimiento en los depósitos a plazo (+7,0%) y en los depósitos a la vista (+9,8%). Por su parte, la morosidad del sistema mejoró ligeramente hasta el 2,23% en febrero de 2025 y los indicadores de capital son holgados.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante el primer trimestre de 2025 ha sido:

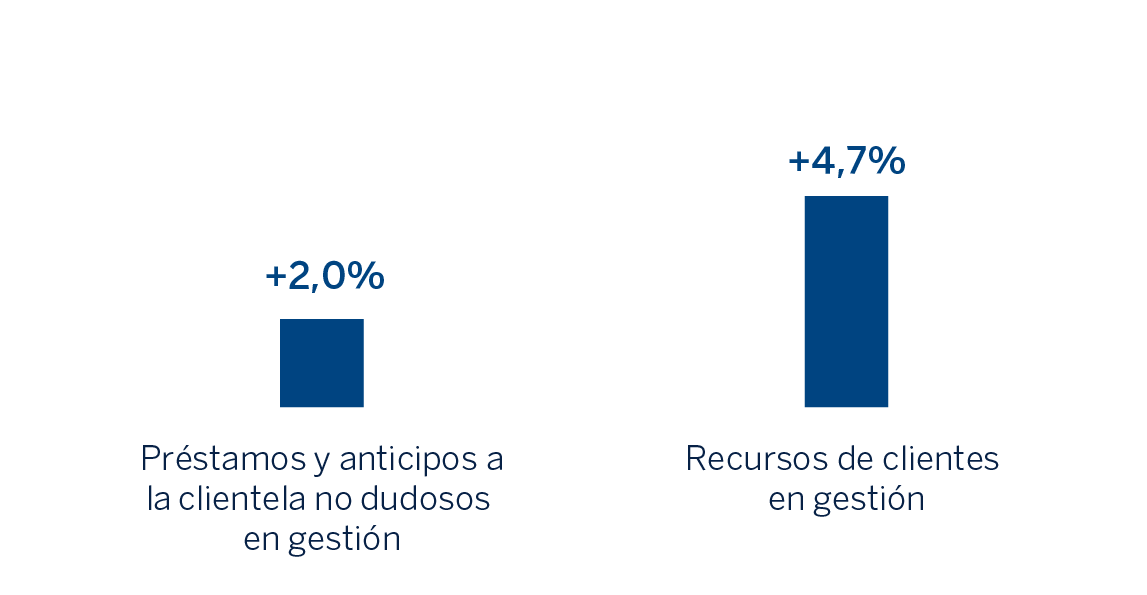

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un crecimiento del 2,0% entre enero y marzo de 2025, con un mayor dinamismo de la cartera minorista, que creció por encima de la mayorista (+2,6% versus +1,0%). Este avance se explica, en gran medida, por el impulso de los créditos pymes (resultado de iniciativas específicas para fomentar este segmento) y por el buen comportamiento del crédito al consumo, que también contribuyó de forma significativa al crecimiento.

- En cuanto a los indicadores de calidad crediticia, la tasa de mora se situó a cierre de marzo de 2025 en el 2,4%, lo que supone un descenso de 26 puntos básicos con respecto al cierre del año 2024, explicado principalmente por la reducción del saldo dudoso, como resultado de la disminución de las entradas a mora y mayores pases a fallidos. Por su parte, la tasa de cobertura se situó a cierre de marzo de 2025 en el 129%, también por encima de cierre de 2024.

- Los recursos de clientes en gestión se situaron un 4,7% por encima de los saldos de diciembre 2024, debido principalmente a la evolución de los depósitos a la vista, los de menor coste para BBVA México, que crecieron un 4,6% en el primer trimestre del año y, en menor medida, al crecimiento de los fondos de inversión (+4,9% en el mismo periodo).

Resultados

BBVA México alcanzó un resultado atribuido de 1.332 millones de euros a cierre de marzo de 2025, lo que supone un crecimiento del 7,8% con respecto al mismo periodo del año anterior, explicado principalmente por la evolución del margen de intereses.

Lo más relevante en la evolución interanual de la cuenta de resultados a cierre de marzo de 2025 se resume a continuación:

- El margen de intereses creció un 7,6%, resultado de los mayores volúmenes de inversión crediticia y del menor coste de los recursos de la clientela y de la financiación mayorista.

- Las comisiones netas registraron un crecimiento del 5,8%, favorecidas principalmente por los ingresos procedentes de la gestión de activos y de la de actividad mayorista.

- La aportación del ROF se incrementó (+20,4%), incluyendo un mejor comportamiento de la unidad de Global Markets.

- Los resultados de otros ingresos y cargas de explotación crecieron un 39,2%, impulsados por la favorable evolución del negocio de seguros.

- Crecimiento de los gastos de explotación (+11,7%), con origen tanto en los mayores gastos de personal como en el crecimiento de los gastos generales, donde destacan las inversiones en tecnología.

- Los saneamientos crediticios aumentaron (+7,8%), como resultado del dinamismo de la actividad observado en la cartera minorista. Por su parte el coste de riesgo acumulado a cierre de marzo de 2025 se situó en el 3,05%, lo que supone un descenso de 34 puntos básicos con respecto al registrado a cierre de diciembre de 2024.