Grupo

Resultados

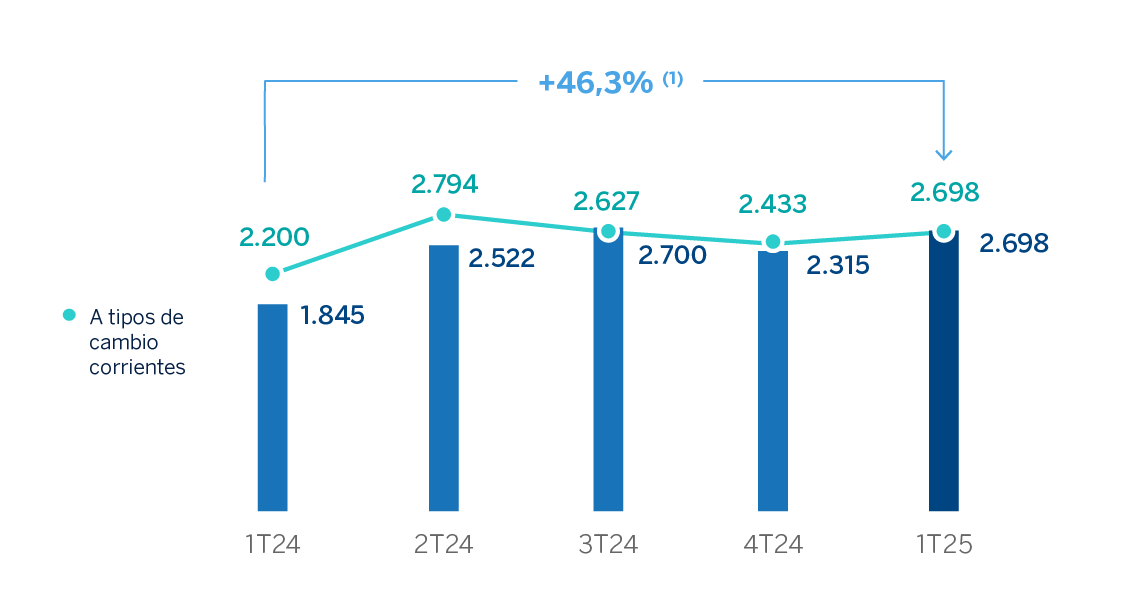

El Grupo BBVA obtuvo un resultado de 2.698 millones de euros en el primer trimestre de 2025, lo que representa un incremento interanual del 22,7%. Este crecimiento se eleva hasta el 46,3% si se excluye el efecto de la variación de las divisas. Los sólidos resultados se sustentan en el buen desempeño de los ingresos recurrentes del negocio bancario y del ROF. Además, se registró un impacto negativo en la línea de otros ingresos y cargas de explotación notablemente inferior al del mismo periodo de 2024, debido principalmente a un menor ajuste por hiperinflación.

| CUENTAS DE RESULTADOS CONSOLIDADAS (MILLONES DE EUROS) | ||||

|---|---|---|---|---|

| 1er Trim. 25 | ∆ % | ∆ % a tipos de cambio constantes | 1er Trim. 24 | |

| Margen de intereses | 6.398 | (1,7) | 8,5 | 6.512 |

| Comisiones netas | 2.060 | 9,2 | 19,3 | 1.887 |

| Resultados de operaciones financieras | 948 | 22,7 | 40,1 | 772 |

| Otros ingresos y cargas de explotación | (82) | (91,4) | (92,0) | (952) |

| Margen bruto | 9.324 | 13,5 | 28,2 | 8.218 |

| Gastos de explotación | (3.562) | 5,3 | 14,2 | (3.383) |

| Gastos de personal | (1.901) | 6,9 | 15,8 | (1.778) |

| Otros gastos de administración | (1.283) | 4,4 | 14,0 | (1.229) |

| Amortización | (378) | 0,8 | 7,1 | (375) |

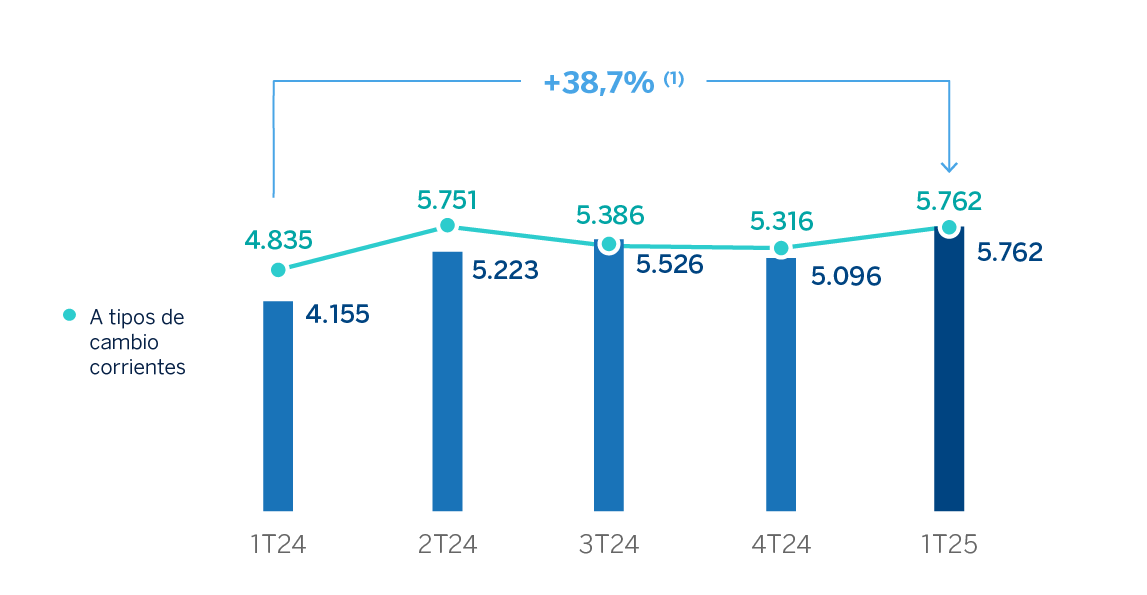

| Margen neto | 5.762 | 19,2 | 38,7 | 4.835 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (1.385) | 1,8 | 11,9 | (1.361) |

| Provisiones o reversión de provisiones | (51) | (11,5) | (5,5) | (57) |

| Otros resultados | 22 | (45,6) | (43,7) | 40 |

| Resultado antes de impuestos | 4.348 | 25,8 | 49,8 | 3.458 |

| Impuesto sobre beneficios | (1.466) | 27,3 | 47,7 | (1.151) |

| Resultado del ejercicio | 2.882 | 25,0 | 50,9 | 2.307 |

| Minoritarios | (184) | 72,6 | 180,7 | (107) |

| Resultado atribuido | 2.698 | 22,7 | 46,3 | 2.200 |

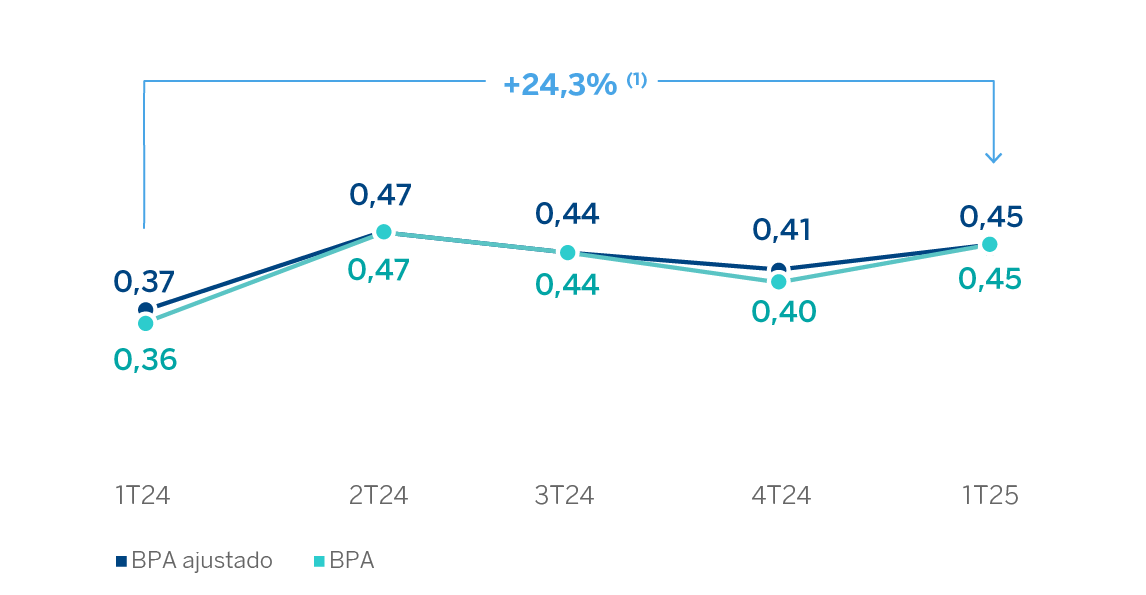

| Beneficio (pérdida) por acción ajustado (euros) (1) | 0,45 | 0,37 | ||

| Beneficio (pérdida) por acción (euros) (1) | 0,45 | 0,36 | ||

(1) Para más información, véase las Medidas Alternativas de Rendimiento de este informe.

Salvo que expresamente se indique lo contrario, para una mejor comprensión de la evolución de las principales partidas de la cuenta de resultados del Grupo, las tasas de variación que se muestran a continuación se comentan a tipos de cambio constantes. En las comparaciones entre dos fechas o periodos presentadas en este informe, en ocasiones se excluye el impacto de las variaciones de los tipos de cambio de las divisas de los países en los que BBVA opera frente al euro, asumiendo que los tipos de cambio se mantienen constantes. Para ello, se utiliza el tipo de cambio promedio de la divisa de cada área geográfica del periodo más reciente para ambos periodos, salvo para aquellos países cuyas economías se hayan considerado hiperinflacionarias, para los que se emplea el tipo de cambio de cierre del periodo más reciente.

| CUENTAS DE RESULTADOS CONSOLIDADAS: EVOLUCIÓN TRIMESTRAL (MILLONES DE EUROS) | ||||||

|---|---|---|---|---|---|---|

| 1er Trim. | 4o Trim. | 3er Trim. | 2o Trim. | 1er Trim. | ||

| Margen de intereses | 6.398 | 6.406 | 5.868 | 6.481 | 6.512 | |

| Comisiones netas | 2.060 | 2.234 | 1.912 | 1.955 | 1.887 | |

| Resultados de operaciones financieras | 948 | 983 | 1.044 | 1.114 | 772 | |

| Otros ingresos y cargas de explotación | (82) | (303) | (107) | (324) | (952) | |

| Margen bruto | 9.324 | 9.320 | 8.716 | 9.227 | 8.218 | |

| Gastos de explotación | (3.562) | (4.004) | (3.330) | (3.477) | (3.383) | |

| Gastos de personal | (1.901) | (2.216) | (1.810) | (1.855) | (1.778) | |

| Otros gastos de administración | (1.283) | (1.380) | (1.154) | (1.238) | (1.229) | |

| Amortización | (378) | (408) | (366) | (384) | (375) | |

| Margen neto | 5.762 | 5.316 | 5.386 | 5.751 | 4.835 | |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (1.385) | (1.466) | (1.440) | (1.479) | (1.361) | |

| Provisiones o reversión de provisiones | (51) | (99) | (61) | 19 | (57) | |

| Otros resultados | 22 | 8 | (19) | 31 | 40 | |

| Resultado antes de impuestos | 4.348 | 3.759 | 3.867 | 4.322 | 3.458 | |

| Impuesto sobre beneficios | (1.466) | (1.171) | (1.135) | (1.374) | (1.151) | |

| Resultado del ejercicio | 2.882 | 2.588 | 2.732 | 2.949 | 2.307 | |

| Minoritarios | (184) | (155) | (105) | (154) | (107) | |

| Resultado atribuido | 2.698 | 2.433 | 2.627 | 2.794 | 2.200 | |

| Beneficio (pérdida) por acción ajustado (euros) (1) | 0,45 | 0,41 | 0,44 | 0,47 | 0,37 | |

| Beneficio (pérdida) por acción (euros) (1) | 0,45 | 0,40 | 0,44 | 0,47 | 0,36 | |

(1) Para más información, véase las Medidas Alternativas de Rendimiento de este informe.

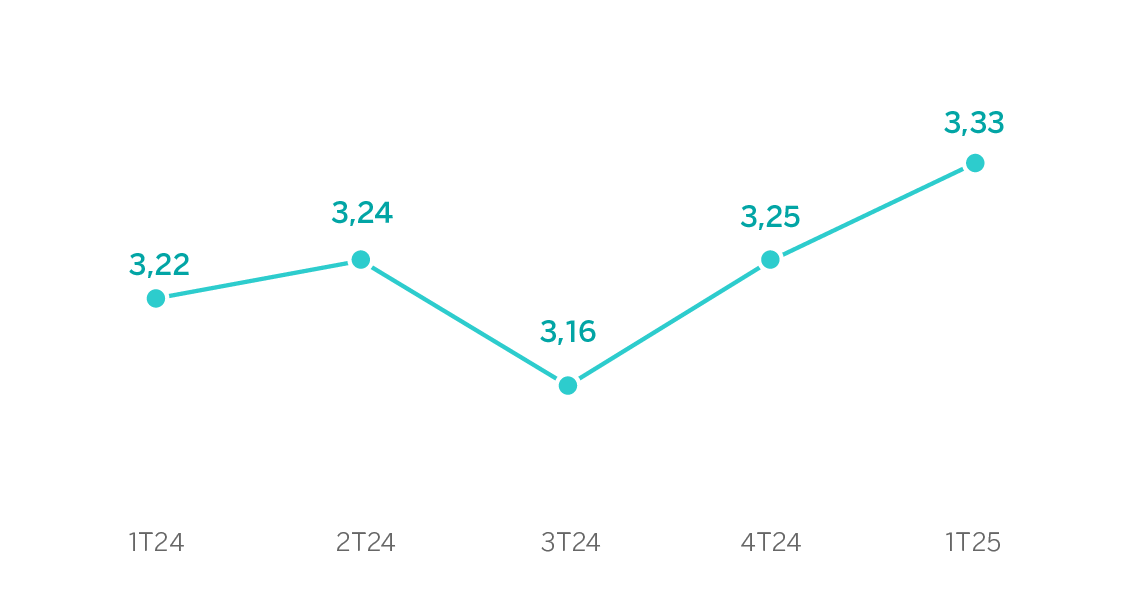

El margen de intereses acumulado a 31 de marzo de 2025 superó el registrado el mismo periodo del año anterior (+8,5%), impulsado por el crecimiento de Turquía, favorecido por la mejora del diferencial de la clientela y, en menor medida, por México, impulsado en este caso por los mayores volúmenes de inversión y por la reducción del coste del pasivo. Resto de Negocios y España también registraron crecimiento en esta línea. Además, el margen de intereses sobre activos totales medios ha mostrado una evolución positiva y sostenida a lo largo de los últimos trimestres, reflejando una mayor eficiencia en la gestión del negocio bancario tradicional. La senda creciente del indicador evidencia la capacidad del banco para generar ingresos por intereses de forma sólida, incluso en un entorno económico desafiante.

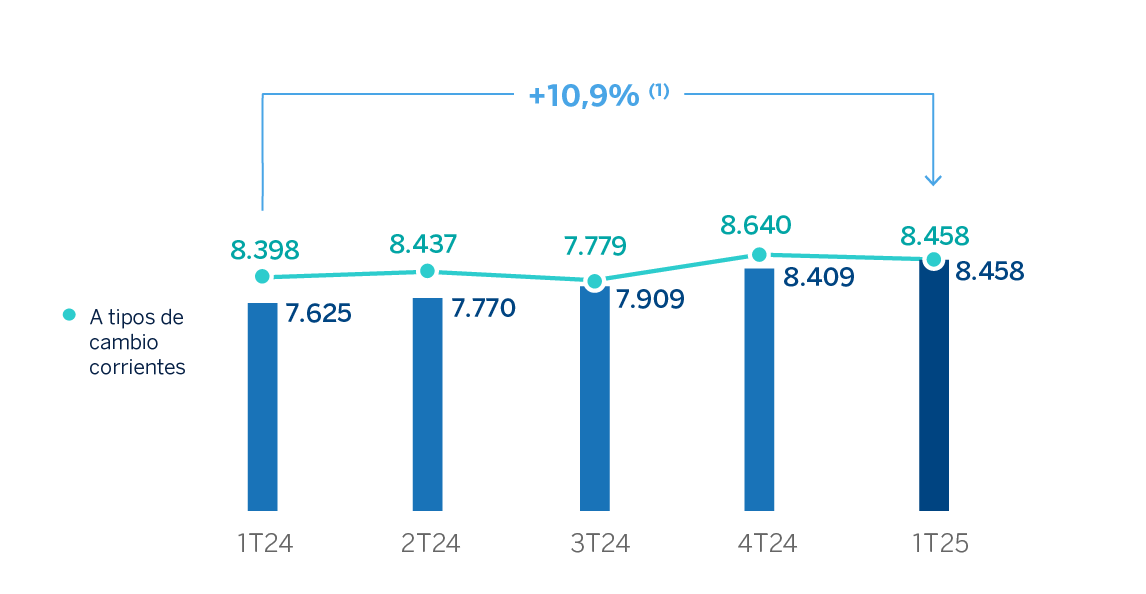

Asimismo, las comisiones netas presentaron un crecimiento interanual del 19,3%, gracias al desempeño de las comisiones por medios de pago y, en menor medida, de las comisiones por gestión de activos. Turquía sobresale notablemente por su contribución, muy por encima de la del resto de áreas de negocio.

De esta forma, el conjunto de los ingresos recurrentes del negocio bancario se incrementó un 10,9% en comparación con los primeros tres meses de 2024.

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPOS DE CAMBIO CONSTANTES)

MARGEN DE INTERESES MÁS COMISIONES NETAS

(MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +0,7%.

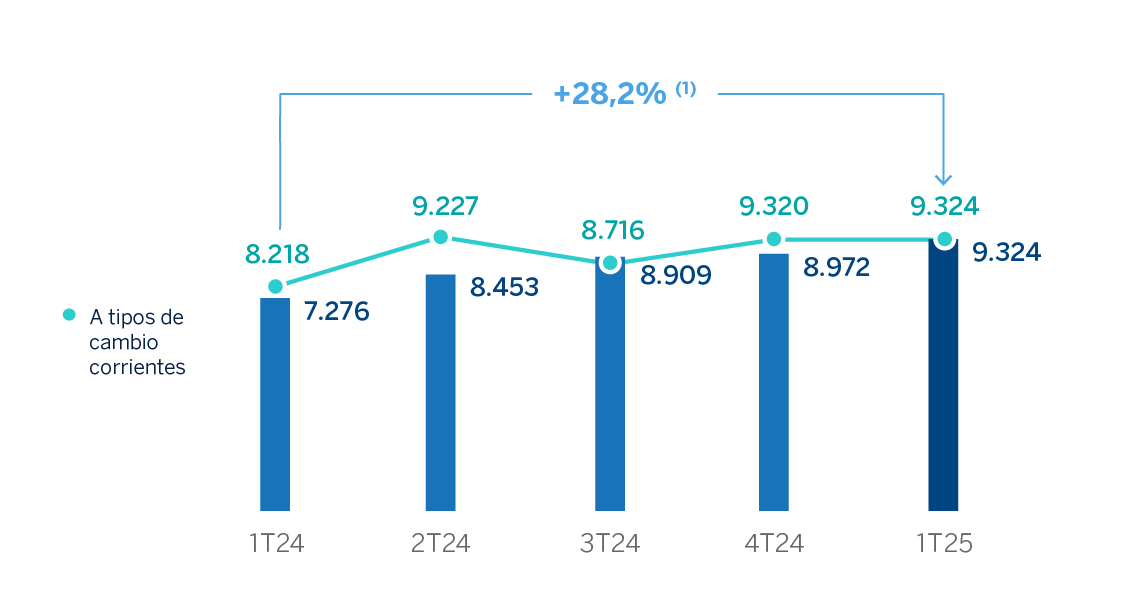

El ROF mostró un crecimiento del 40,1% interanual a cierre del primer trimestre de 2025, impulsado principalmente por la evolución de los resultados registrados en el Centro Corporativo por las coberturas de las posiciones en divisas del Grupo, especialmente del peso mexicano. En todas las áreas de negocio se observó una evolución interanual positiva en esta línea, respaldada por la contribución de Global Markets, salvo en Turquía, que se vio impactada por las posiciones en divisas que tiene este área.

La línea de otros ingresos y cargas de explotación acumuló a 31 de marzo de 2025 un resultado que mejora notablemente frente al del mismo periodo del año anterior. Esto se debe a un menor impacto negativo derivado de la hiperinflación en Argentina, así como al registro en el primer trimestre de 2024 del importe total anual del gravamen temporal de entidades de crédito y establecimientos financieros de crédito por 285 millones de euros. Los resultados del negocio de seguros, también registrados en esta línea tuvieron una evolución positiva.

MARGEN BRUTO

(MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +13,5%.

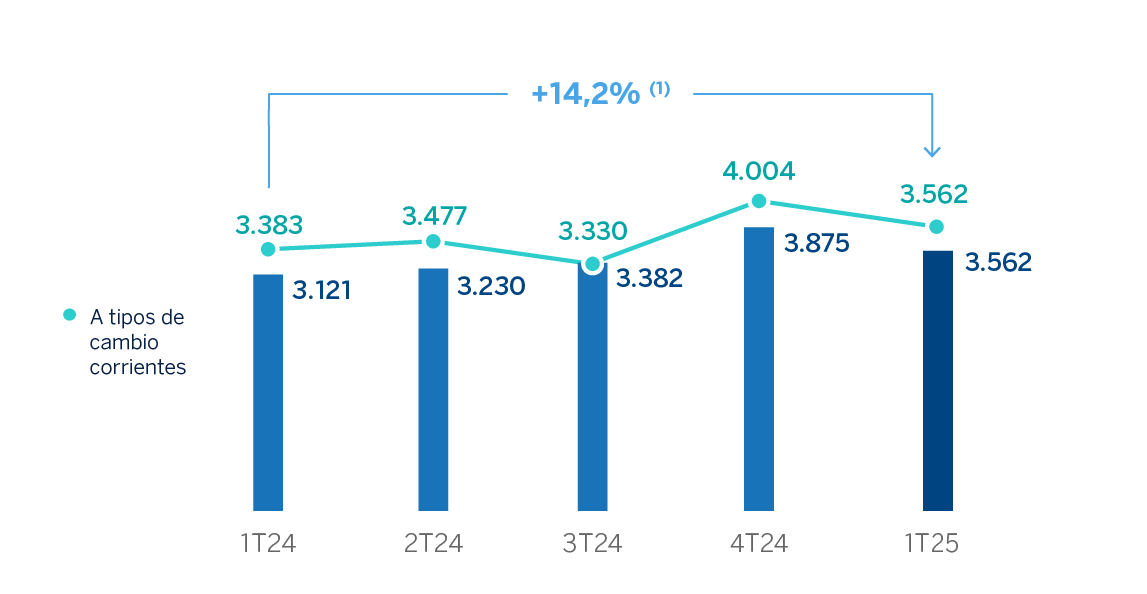

En términos interanuales el incremento de los gastos de explotación a nivel Grupo se situó en 14,2%, tasa que se sitúa por debajo de la inflación que se observa en los países donde el Grupo tiene presencia (16,7% de media en los últimos 12 meses8).

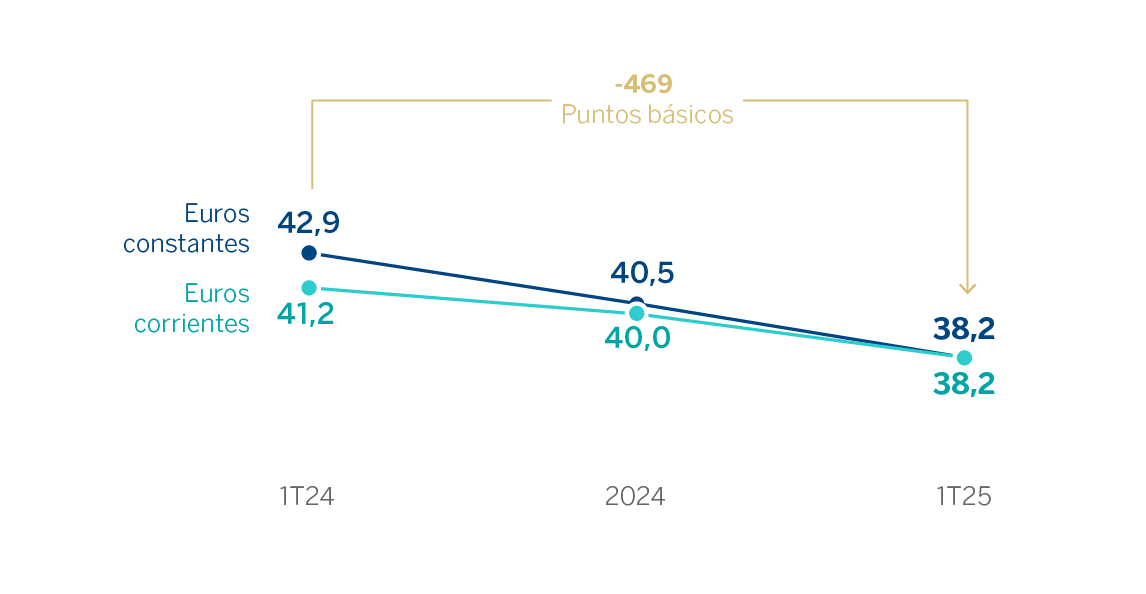

Gracias al destacado crecimiento del margen bruto (+28,2%, superior al crecimiento de los gastos de explotación, que se situó en 14,2%), el ratio de eficiencia descendió hasta el 38,2% a 31 de marzo de 2025 lo que supone una mejora de 469 puntos básicos con respecto al ratio a 31 de marzo de 2024, a tipos de cambio constantes.

GASTOS DE EXPLOTACIÓN

(MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +5,3%.

RATIO DE EFICIENCIA

(PORCENTAJE)

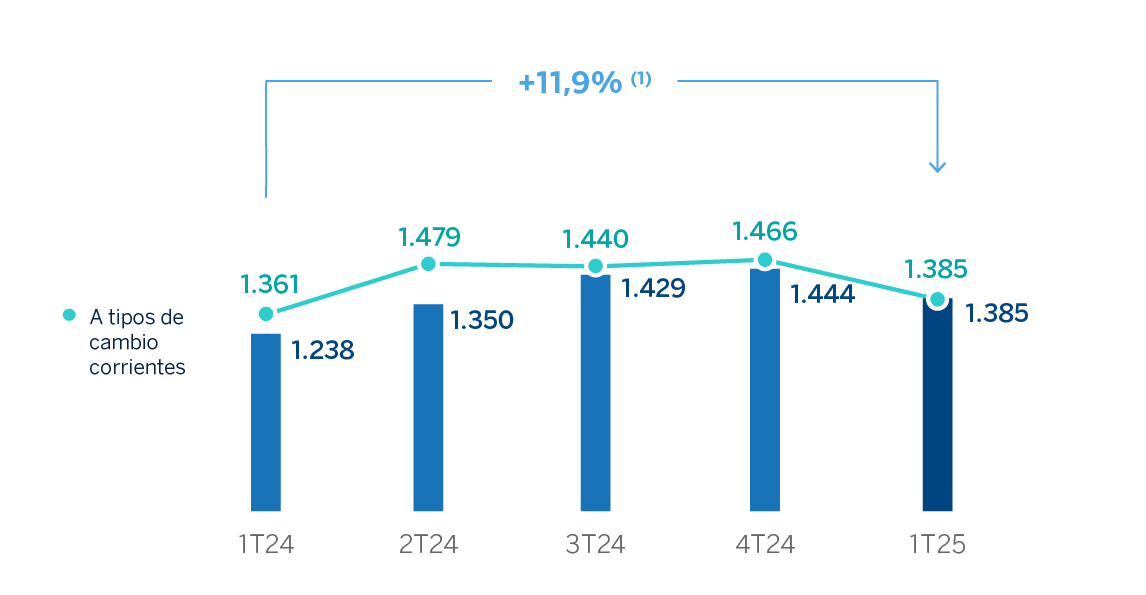

El deterioro de activos financieros no valorados a valor razonable con cambios en resultados (deterioro de activos financieros) se situó a cierre de marzo de 2025 un 11,9% por encima del mismo periodo del año anterior, debido a una tasa elevada de crecimiento interanual del crédito, tanto a empresas, como a clientes minoristas. Turquía y México requirieron un incremento en el nivel de provisiones que fue parcialmente compensado por las menores necesidades de América del Sur y España.

MARGEN NETO

(MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +19,2%.

DETERIORO DE ACTIVOS FINANCIEROS

(MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +1,8%.

La partida de provisiones o reversión de provisiones (en adelante, provisiones) registró a 31 de marzo de 2025 menores dotaciones con respecto al mismo periodo del año anterior, con origen principalmente en las liberaciones en América del Sur, que compensó las dotaciones en el resto de áreas.

Por su parte, la línea de otros resultados cerró marzo de 2025 con un saldo de 22 millones de euros, es decir, un 43,7% por debajo del mismo periodo del año anterior, que recogió el impacto positivo por la reversión del deterioro de inversiones en empresas asociadas, registrada en el Centro Corporativo.

Como consecuencia de todo lo anterior, el Grupo BBVA alcanzó un resultado atribuido de 2.698 millones de euros en el primer trimestre de 2025, mostrando un crecimiento significativo en comparación con el mismo periodo del año anterior (+46,3%). Este sólido resultado se fundamenta en la positiva evolución de los ingresos recurrentes del negocio bancario y un impacto por hiperinflación menos negativo, los cuales, junto con un mejor ROF, han sido suficientes para compensar tanto el incremento de los gastos de explotación como el aumento de los saneamientos por deterioro de activos financieros.

Los resultados atribuidos, en millones de euros y acumulados a cierre de marzo de 2025 de las diferentes áreas de negocio que componen el Grupo fueron: 1.024 en España, 1.332 en México, 158 en Turquía, 218 en América del Sur y 173 en Resto de Negocios.

RESULTADO ATRIBUIDO AL GRUPO

(MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +22,7%.

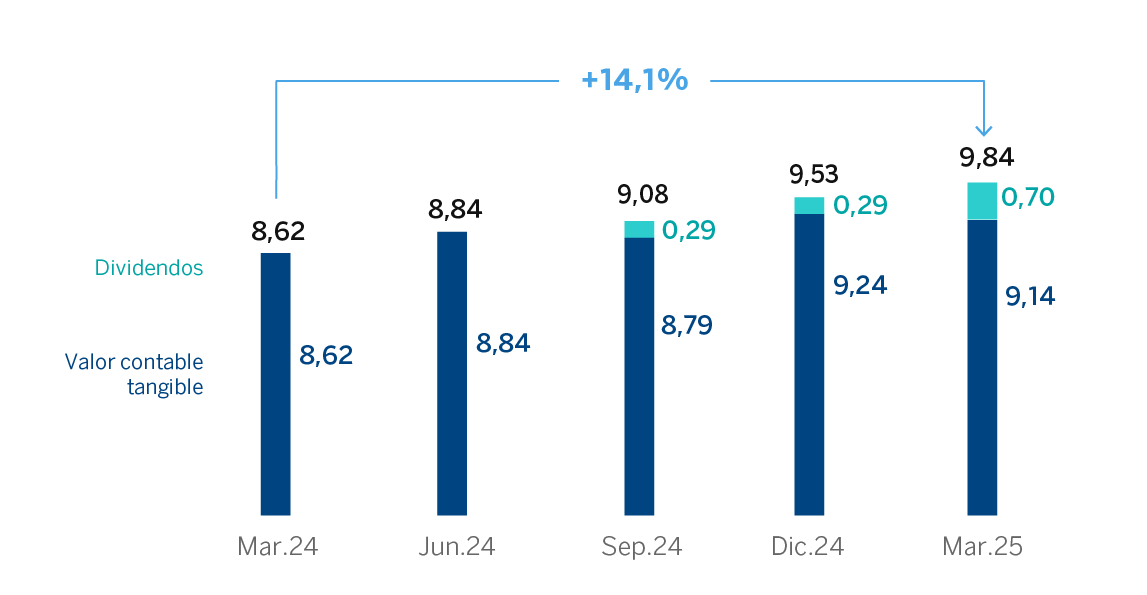

El excelente desempeño del Grupo ha permitido, además, continuar generando valor, como indica el crecimiento del valor contable tangible por acción y dividendos, que se sitúa a cierre de marzo de 2025 un 14,1% por encima de la misma fecha del año anterior.

VALOR CONTABLE TANGIBLE POR ACCIÓN Y DIVIDENDOS

(EUROS)

Nota general: reponiendo los dividendos pagados en el periodo. Para más información, véase las Medidas Alternativas de Rendimiento de este informe.

BENEFICIO (PÉRDIDA) POR ACCIÓN

(EUROS)

Nota general: Ajustado por remuneración de instrumentos de capital de nivel 1 adicional. Para más información, véase las Medidas Alternativas de Rendimiento de este informe.

(1) La variación interanual del BPA ajustado se sitúa en 22,9%.

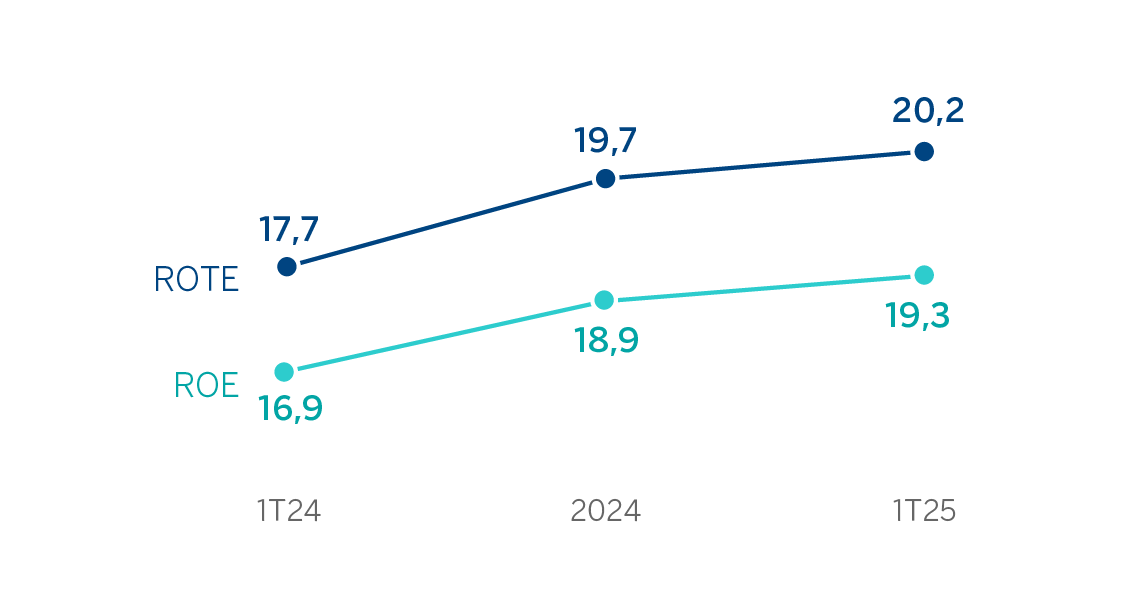

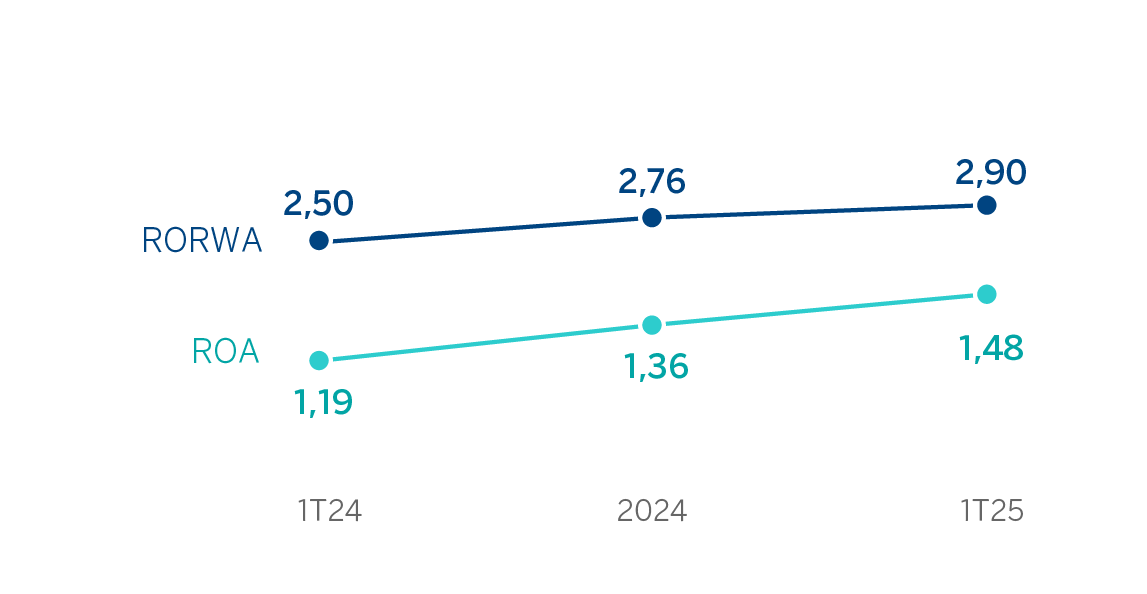

Por último, los indicadores de rentabilidad del Grupo muestran la capacidad de BBVA de combinar mayores tasas de crecimiento y mejores ratios de rentabilidad de forma diferenciada al mercado. Todos los indicadores mejoraron en términos interanuales, apoyados en la favorable evolución de los resultados.

ROE Y ROTE

(PORCENTAJE)

ROA Y RORWA

(PORCENTAJE)

8 Ponderado por gastos de explotación y excluyendo Venezuela.