España

Claves

- Crecimiento de la inversión y de los recursos de clientes en el trimestre

- Buen comportamiento de los ingresos recurrentes

- Reducción de la tasa de mora y estabilidad del coste de riesgo

- Mejora significativa del ratio de eficiencia y excelentes resultados trimestrales

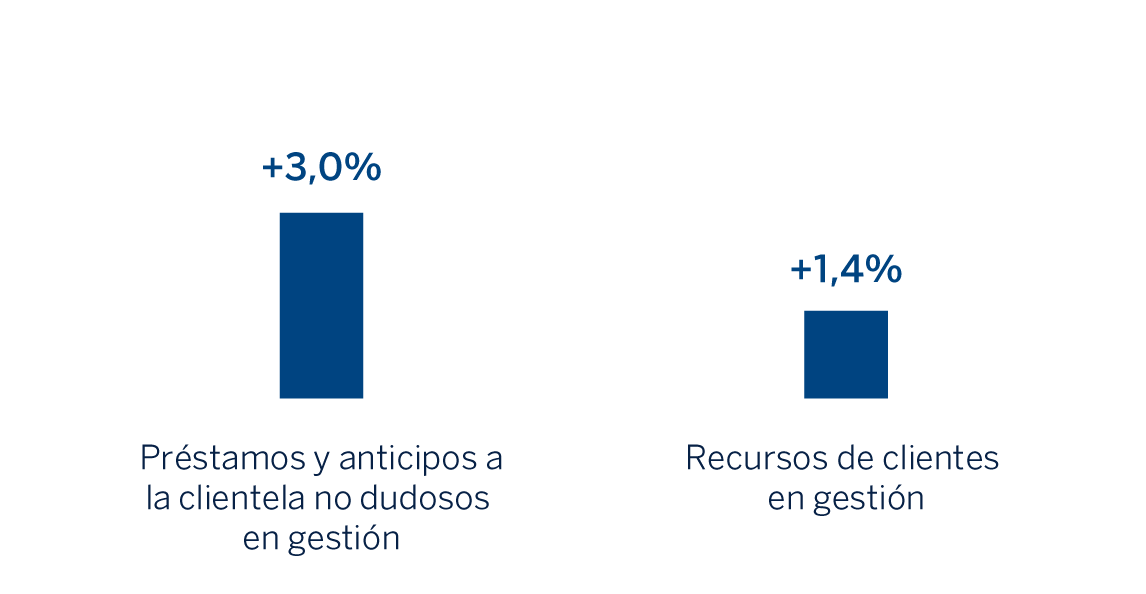

ACTIVIDAD (1)

(VARIACIÓN RESPECTO AL 31-12-23)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

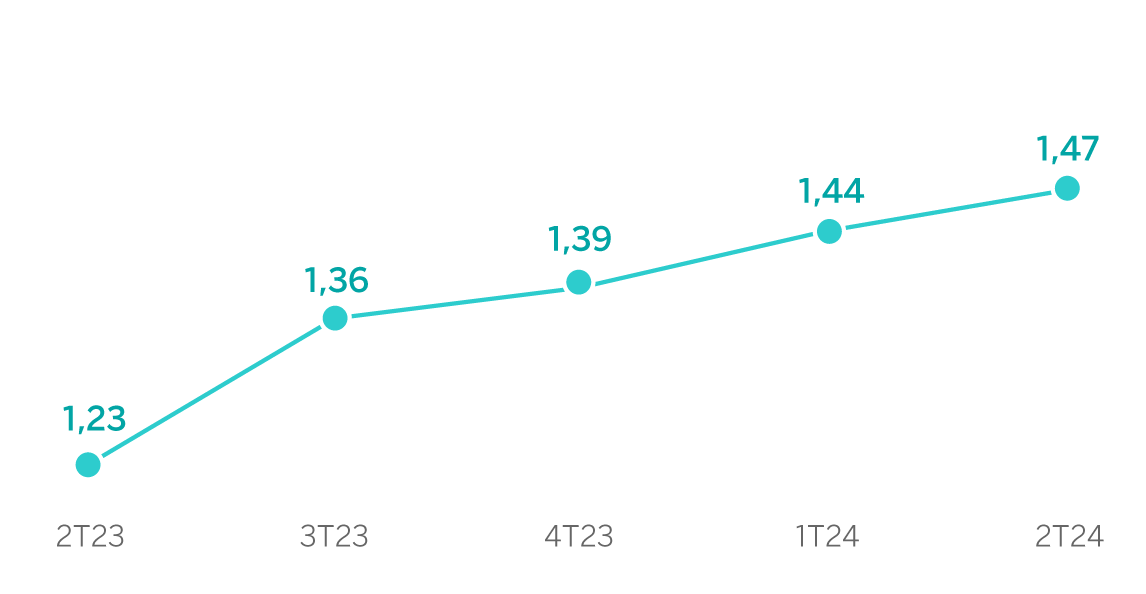

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE)

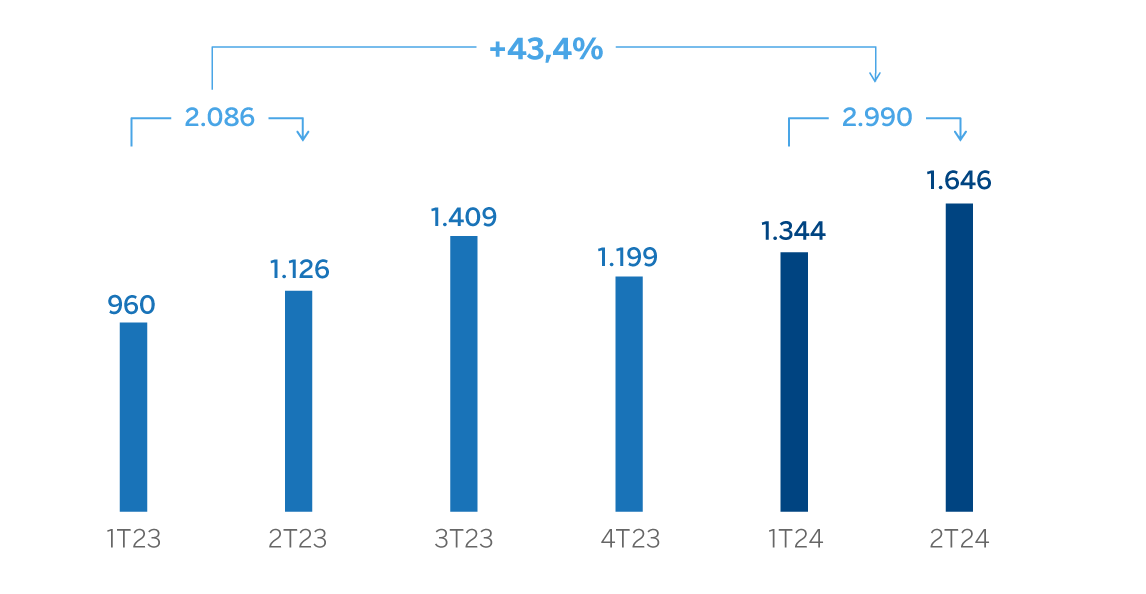

MARGEN NETO

(MILLONES DE EUROS)

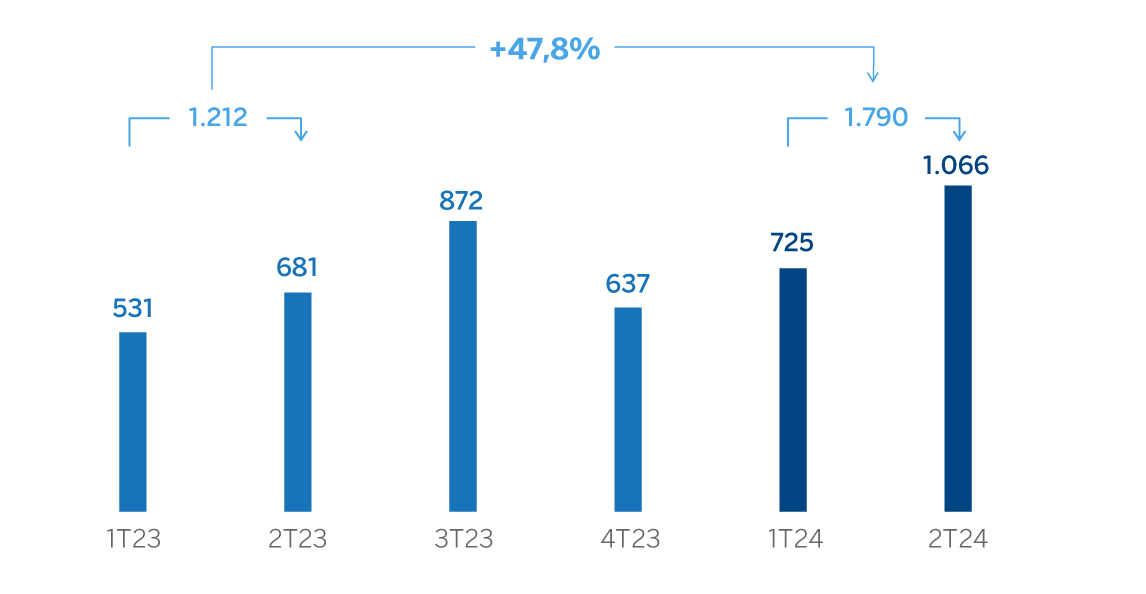

RESULTADO ATRIBUIDO

(MILLONES DE EUROS)

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | |||

|---|---|---|---|

| Cuentas de resultados | 1er Sem. 24 | ∆ % | 1er Sem. 23 (1) |

| Margen de intereses | 3.211 | 26,2 | 2.544 |

| Comisiones netas | 1.144 | 4,7 | 1.093 |

| Resultados de operaciones financieras | 358 | 64,3 | 218 |

| Otros ingresos y cargas de explotación | (88) | (60,7) | (224) |

| De los que: Actividad de seguros | 197 | 3,0 | 192 |

| Margen bruto | 4.626 | 27,4 | 3.630 |

| Gastos de explotación | (1.636) | 5,9 | (1.545) |

| Gastos de personal | (863) | 1,5 | (851) |

| Otros gastos de administración | (589) | 16,9 | (504) |

| Amortización | (183) | (3,8) | (190) |

| Margen neto | 2.990 | 43,4 | 2.086 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (335) | 39,3 | (240) |

| Provisiones o reversión de provisiones y otros resultados | (52) | 1,0 | (51) |

| Resultado antes de impuestos | 2.603 | 45,1 | 1.794 |

| Impuesto sobre beneficios | (811) | 39,6 | (581) |

| Resultado del ejercicio | 1.792 | 47,8 | 1.213 |

| Minoritarios | (1) | 30,2 | (1) |

| Resultado atribuido | 1.790 | 47,8 | 1.212 |

Balances | 30-06-24 | ∆ % | 31-12-23 |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 15.991 | (64,2) | 44.653 |

| Activos financieros a valor razonable | 127.669 | (12,6) | 146.136 |

| De los que: Préstamos y anticipos | 50.245 | (28,5) | 70.265 |

| Activos financieros a coste amortizado | 234.062 | 8,2 | 216.334 |

| De los que: Préstamos y anticipos a la clientela | 178.273 | 2,9 | 173.169 |

| Posiciones inter-áreas activo | 36.426 | (15,0) | 42.869 |

| Activos tangibles | 2.816 | (2,4) | 2.884 |

| Otros activos | 4.069 | (13,4) | 4.697 |

| Total activo/pasivo | 421.032 | (8,0) | 457.573 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 78.270 | (29,9) | 111.701 |

| Depósitos de bancos centrales y entidades de crédito | 33.865 | (22,5) | 43.694 |

| Depósitos de la clientela | 225.381 | 3,7 | 217.235 |

| Valores representativos de deuda emitidos | 49.991 | (2,9) | 51.472 |

| Posiciones inter-áreas pasivo | — | — | — |

| Otros pasivos | 18.425 | (0,8) | 18.579 |

| Dotación de capital regulatorio | 15.100 | 1,4 | 14.892 |

Indicadores relevantes y de gestión | 30-06-24 | ∆ % | 31-12-23 |

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 174.783 | 3,0 | 169.712 |

| Riesgos dudosos | 8.086 | (1,2) | 8.189 |

| Depósitos de clientes en gestión (3) | 214.859 | (0,5) | 216.005 |

| Recursos fuera de balance (4) | 102.652 | 5,6 | 97.253 |

| Activos ponderados por riesgo | 121.668 | (0,1) | 121.779 |

| Ratio de eficiencia (%) | 35,4 | 40,5 | |

| Tasa de mora (%) | 3,9 | 4,1 | |

| Tasa de cobertura (%) | 54 | 55 | |

| Coste de riesgo (%) | 0,38 | 0,37 | |

(1) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión, carteras gestionadas y fondos de pensiones.

Entorno macroeconómico y sectorial

Los indicadores recientes siguen mostrando un dinamismo de la actividad económica, en buena parte debido a las exportaciones de servicios, la política fiscal, los fondos de recuperación europeos y el aumento de la población activa causado por factores como los mayores flujos migratorios. En este contexto, la previsión de BBVA Research de crecimiento del PIB en 2024 se ha revisado al alza, desde el 2,1% hasta el 2,5%, tasa idéntica a la registrada en 2023 y significativamente más alta que la prevista para la Eurozona. Por otro lado, la inflación anual alcanzó el 3,4% en junio de 2024, y se mantendría próxima a este nivel durante la segundad mitad del año.

En cuanto al sistema bancario, con datos a cierre de mayo de 2024, el volumen de crédito al sector privado disminuyó un 2,5% interanual. A cierre de mayo las carteras de crédito a familias y empresas no financieras registraron caídas del 1,0% y del 2,9% interanual, respectivamente. Los depósitos de la clientela aumentaron un 7,5% interanual en mayo de 2024, debido al aumento del 0,8% de los depósitos a la vista, y del 70,4% de los depósitos a plazo. La tasa de mora se situó en el 3,6% en mayo de 2024, prácticamente igual que en el mismo mes del año anterior. Adicionalmente, señalar que el sistema mantiene holgados niveles de solvencia y liquidez.

Actividad

Lo más relevante de la evolución de la actividad del área durante el primer semestre de 2024 ha sido:

- Los saldos de inversión crediticia se situaron por encima del cierre de diciembre (+3,0%), destacando el crecimiento de los segmentos empresariales (+2,6%), del sector público (+16,2%) y de los créditos hipotecarios (+1,2%).

- Los recursos totales de la clientela crecieron en el semestre (+1,4%), resultado de la evolución de los recursos fuera de balance (fondos de inversión y de pensiones), que se incrementaron un 5,6% favorecidos por las aportaciones netas realizadas en el semestre y por un efecto mercado muy positivo, y de la evolución de los depósitos a plazo, que crecieron un 5,3%.

Lo más relevante de la evolución de la actividad del área durante el segundo trimestre de 2024 ha sido:

- Crecimiento de la inversión crediticia con respecto al cierre de marzo (+2,4%), con buenas dinámicas en todos los segmentos minoristas, así como en los segmentos de empresas medianas y sector público.

- En calidad crediticia, la tasa de mora disminuyó con respecto al cierre del trimestre anterior, y se situó en el 3,9%, favorecida por el impacto de ventas de cartera a finales de junio de créditos impagados (en su mayoría sin garantía) y con efecto negativo en la tasa de cobertura que ha descendido hasta el 54% a cierre de junio de 2024.

- Los recursos totales de la clientela se mantuvieron estables en el segundo trimestre del año (+0,1% con respecto a los saldos a cierre de marzo de 2024), con un descenso de los depósitos a plazo (-10,8%), compensado por el crecimiento de los depósitos a la vista (+1,0%) y de los recursos fuera de balance (+2,1%), que registraron aportaciones netas positivas, así como un efecto mercado muy favorable.

Resultados

España generó un resultado atribuido de 1.790 millones de euros en el primer semestre de 2024, es decir, un 47,8% por encima del resultado alcanzado en el mismo periodo del año anterior, apoyado fundamentalmente en la favorable evolución de todas las líneas del margen bruto, en especial del margen de intereses.

Lo más relevante de la evolución interanual de la cuenta de resultados del área a cierre de junio de 2024 ha sido:

- El margen de intereses presentó un crecimiento del 26,2%, apoyado fundamentalmente en el incremento del diferencial de la clientela, favorecido por mayores tipos de interés de referencia con respecto al primer semestre de 2023 y por una efectiva gestión de los recursos que ha permitido mantener el coste de los depósitos contenido.

- Las comisiones se incrementaron un 4,7% con respecto al mismo periodo del año anterior. Destaca la aportación de las comisiones por gestión de activos, las de seguros y valores y las relacionadas con la operativa de CIB, con operaciones relevantes en el primer trimestre del año.

- Crecimiento de la contribución del ROF (+64,3%), apoyado fundamentalmente en la gestión de carteras y, en menor medida, en la aportación de Global Markets.

- La línea de otros ingresos y cargas de explotación incluye el importe total anual estimado del gravamen temporal a entidades de crédito y establecimientos financieros de crédito correspondiente al ejercicio 2024 por 285 millones de euros, importe que es 60 millones de euros superior al registrado por este concepto en el mismo periodo del año anterior. La comparativa interanual está afectada principalmente por la ausencia de contribución al FUR en 2024.

- Los gastos de explotación crecieron un 5,9%, principalmente debido al incremento de los gastos generales, por el efecto de la inflación, destacando los mayores gastos en informática y, en menor medida al de los gastos de personal. Este crecimiento se sitúa muy por debajo del experimentado por el margen bruto (+27,4%), lo que permitió una mejora muy significativa en el ratio de eficiencia de 719 puntos básicos en los últimos doce meses.

- El deterioro de activos financieros se incrementó un 39,3%, en línea con las expectativas, principalmente por mayores flujos recurrentes en las carteras minoristas ante el entorno de tipos altos. Como resultado de lo anterior, el coste de riesgo acumulado a cierre de junio de 2024 se situó en el 0,38%, permaneciendo estable con respecto al coste de riesgo acumulado a cierre de marzo.

En el segundo trimestre de 2024, España generó un resultado atribuido de 1.066 millones de euros, lo que supone un crecimiento del 47,1% con respecto al trimestre precedente, que incluía el importe total anual estimado del gravamen temporal a entidades de crédito y establecimientos financieros de crédito en la línea otros ingresos y cargas de explotación. Al margen de lo anterior, buen comportamiento de los ingresos recurrentes compensados por un menor ROF. En la parte baja de la cuenta, los gastos se situaron en línea con el trimestre precedente, y las provisiones por deterioro de activos financieros se incrementaron, debido a unos flujos recurrentes ligeramente superiores en el segmento mayorista, compensados por la evolución de la línea de provisiones y otros resultados.