Entorno macroeconómico

El crecimiento económico, en general, ha sido más fuerte que lo esperado y la inflación ha detenido su tendencia a la baja en los últimos meses. Aunque las condiciones monetarias restrictivas siguen afectando la economía, sus efectos sobre la dinámica de la actividad y de los precios han sido parcialmente compensados por factores como el tono expansivo de la política fiscal, el dinamismo del sector servicios y la todavía elevada liquidez.

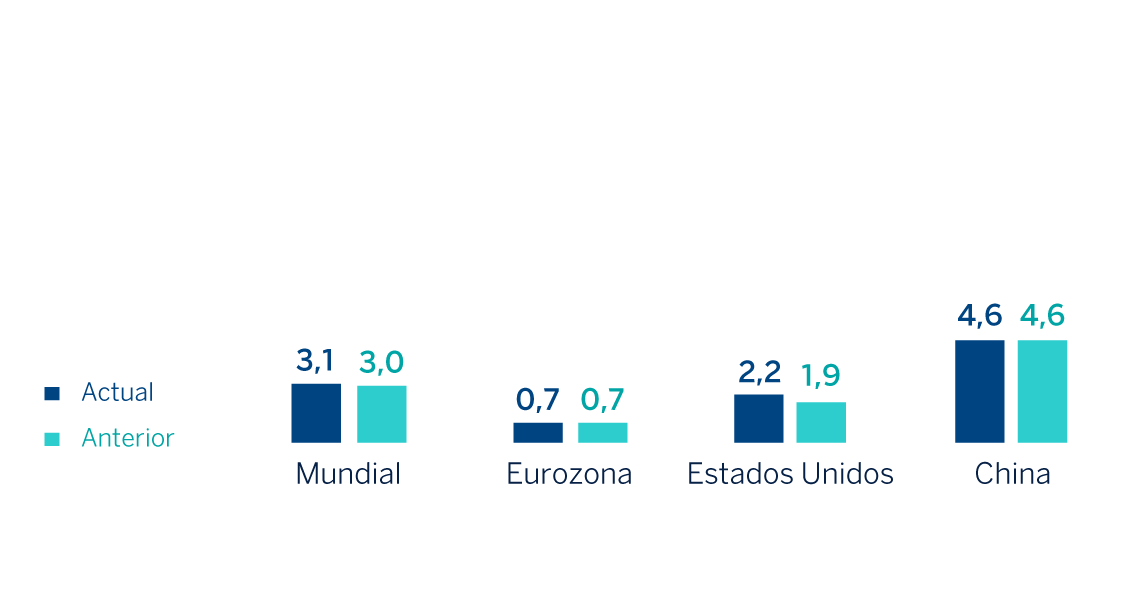

A pesar de la reciente resiliencia, lo más probable, según BBVA Research, es que una moderación adicional de la demanda allane el camino para un crecimiento relativamente bajo del PIB global y una desaceleración de la inflación desde sus niveles actuales a lo largo de los próximos meses. En concreto, el crecimiento mundial se reduciría desde el 3,3% en 2023 al 3,1% en 2024, previsión ligeramente más alta que la anterior (+3,0%). En Estados Unidos, se espera que el crecimiento siga suavizándose, pero los datos, que han resultado mejores que los previstos en los últimos meses, respaldan una revisión al alza de la previsión de crecimiento del PIB para 2024 hasta el 2,2%, 30 puntos básicos por encima de la previsión anterior y 30 puntos básicos por debajo del crecimiento registrado en 2023. En la Eurozona, la previsión de crecimiento para el año 2024 se mantiene sin cambios en 0,7%; la actividad se seguiría recuperando de manera gradual tras mantenerse prácticamente estancada durante buena parte de 2023, cuando el PIB creció apenas 0,5%. En China, pese al dinamismo observado en los primeros meses del año, se prevé que una serie de factores estructurales sigan pesando negativamente y que el PIB crezca 4,6% en 2024, sin cambios respecto a la previsión anterior y por debajo del crecimiento observado en 2023 (+5,2%).

En este contexto de crecimiento moderado y perspectivas de ralentización adicional de la inflación, el BCE ha decidido recortar en junio sus tipos de interés en 25 puntos básicos, hasta el 3,75% en el caso de los tipos de la facilidad de depósitos y se espera que pronto la Fed de inicio a su ciclo de suavización de las condiciones monetarias. Los tipos de interés de referencia se reducirían, de acuerdo con las previsiones de BBVA Research, hasta alrededor de 5,0% en Estados Unidos y 3,25% en la Eurozona, tras dos recortes de 25 puntos básicos en sendas áreas geográficas durante la segunda mitad de 2024. Los tipos de interés, previsiblemente, seguirían cayendo a lo largo de 2025. Sin embargo, se espera que se mantengan relativamente elevados, por encima de los niveles observados antes de la pandemia del coronavirus, debido a las eventuales presiones inflacionistas causada por factores geopolíticos, como la guerra en Ucrania y el conflicto armado en el Oriente Próximo, y de otros factores, como las políticas proteccionistas, el tono expansivo de la política fiscal y choques climáticos. En efecto, estos factores, así como el actual contexto político en Estados Unidos y Europa, aumentan la incertidumbre sobre la evolución de la economía global y el riesgo de que la inflación y los tipos de interés resulten ser más elevados que lo previsto a fecha de publicación de este informe.

PREVISIONES DE CRECIMIENTO DEL PIB EN 2024

(PORCENTAJE. VARIACIÓN INTERANUAL)

Fuente: estimaciones de BBVA Research.