Entorno macroeconómico

Los aranceles de Estados Unidos han aumentado notablemente, alcanzando niveles históricamente elevados. Asimismo, la incertidumbre sobre su nivel final sigue siendo una fuente persistente de riesgo. Las negociaciones comerciales entre Estados Unidos y sus principales socios continúan, y persisten las disputas sobre la validez legal de los aranceles.

En este contexto, y dadas las expectativas de elevados déficits fiscales y las preocupaciones sobre la autonomía de la Fed, la prima de riesgo estadounidense ha aumentado, lo que ha contribuido a elevar los rendimientos de su deuda soberana a largo plazo y ha favorecido una depreciación del dólar.

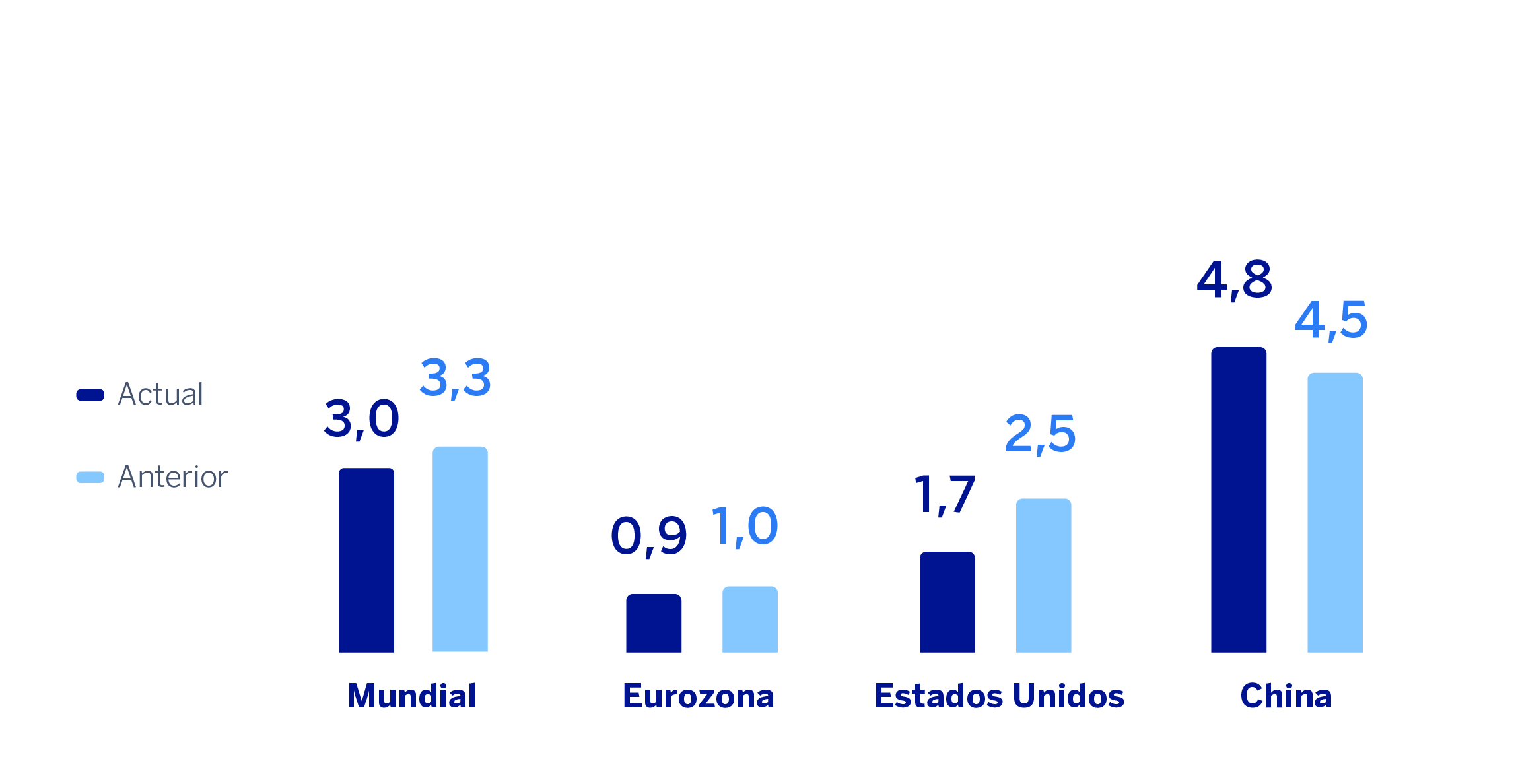

Aunque el crecimiento global se mantiene relativamente resiliente, BBVA Research estima que el proteccionismo y la incertidumbre afectarán negativamente a la actividad económica. En concreto, prevé que el PIB global aumentará 3,0% en 2025, tres décimas por debajo de la previsión anterior y cuatro décimas menos que en 2024.

El crecimiento en Estados Unidos probablemente se desacelerará más de lo previsto anteriormente, pasando del 2,8% en 2024 al 1,7% en 2025 (ocho décimas menos que la previsión anterior). En China, el crecimiento podría alcanzar el 4,8% en 2025, por debajo del crecimiento del 5,0% registrado en 2024, pero por encima de la previsión anterior de 4,5%, gracias fundamentalmente a los recientes estímulos económicos y un aumento menor al esperado de las tarifas de Estados Unidos a las exportaciones del país. En la Eurozona, el impacto de los aranceles estadounidenses probablemente se verá atenuado por el gasto fiscal, principalmente en defensa e infraestructuras. Se prevé un crecimiento en torno al 0,9% en 2025, similar a la previsión anterior (+1,0%) y al crecimiento observado en 2024 (+0,9%).

Es probable que los aranceles reviertan la tendencia a la baja de la inflación en Estados Unidos, lo que llevaría a la Fed a mantener los tipos de interés sin cambios en 4,5% durante más tiempo. La relajación monetaria podría reanudarse a finales de 2025 si las presiones sobre los precios resultan ser transitorias. En la Eurozona, las contenidas presiones inflacionarias han permitido al Banco Central Europeo recortar recientemente la tasa de interés de la facilidad de depósito al 2%. Si bien un recorte adicional en la segunda mitad de 2025 es posible, el BCE podría optar por mantener los tipos de interés sin cambios en los niveles actuales. En China, en un contexto de inflación próxima a cero, lo más probable es que las condiciones monetarias se sigan relajando.

La incertidumbre sobre la evolución de la economía mundial sigue siendo elevada. Además de los significativos riesgos relacionados a las nuevas políticas de Estados Unidos, los riesgos geopolíticos siguen presentes. Aunque los precios de la energía se mantienen relativamente bajos, las tensiones en Oriente Medio y Ucrania podrían provocar nuevos choques de oferta.

PREVISIONES DE CRECIMIENTO DEL PIB EN 2025

(PORCENTAJE. VARIACIÓN INTERANUAL)

Fuente: estimaciones de BBVA Research.

Consultar aviso legal de este informe.