América del Sur

Claves

- Buen comportamiento de la actividad crediticia y de la captación de recursos de la clientela

- Favorable evolución del margen de intereses y el ROF

- Mejora interanual de la eficiencia del área a tipos de cambio constantes

- Menor ajuste por hiperinflación de Argentina en el trimestre

ACTIVIDAD (1)

(VARIACIÓN A TIPOS DE CAMBIO CONSTANTES RESPECTO AL 31-12-23)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPOS DE CAMBIO CONSTANTES)

MARGEN NETO

(MILLONES DE EUROS A TIPOS DE CAMBIO CORRIENTES)

(1) A tipos de cambio constantes: +71,6%.

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPOS DE CAMBIO CORRIENTES)

(1) A tipos de cambio constantes: +108,7%.

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | Ene.-Sep. 24 | ∆ % | ∆ % (2) | Ene.-Sep. 23 (1) |

| Margen de intereses | 4.178 | 7,4 | 41,9 | 3.892 |

| Comisiones netas | 610 | 4,5 | 22,7 | 584 |

| Resultados de operaciones financieras | 548 | 42,1 | 74,2 | 386 |

| Otros ingresos y cargas de explotación | (1.471) | 14,5 | 27,2 | (1.285) |

| Margen bruto | 3.865 | 8,0 | 48,6 | 3.577 |

| Gastos de explotación | (1.809) | 7,1 | 29,0 | (1.689) |

| Gastos de personal | (826) | 6,1 | 30,6 | (779) |

| Otros gastos de administración | (824) | 6,4 | 29,1 | (774) |

| Amortización | (159) | 16,7 | 20,7 | (136) |

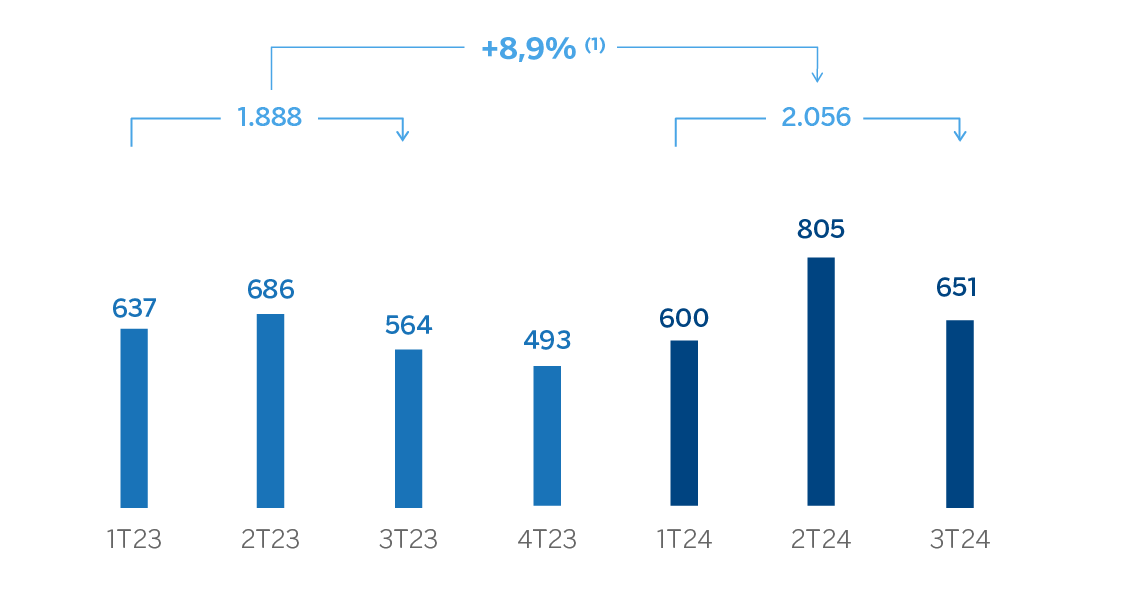

| Margen neto | 2.056 | 8,9 | 71,6 | 1.888 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (1.049) | 21,5 | 32,2 | (864) |

| Provisiones o reversión de provisiones y otros resultados | (63) | n.s. | n.s. | (15) |

| Resultado antes de impuestos | 943 | (6,5) | 136,9 | 1.009 |

| Impuesto sobre beneficios | (189) | (27,6) | 288,3 | (261) |

| Resultado del ejercicio | 754 | 0,9 | 115,8 | 747 |

| Minoritarios | (283) | 8,8 | 128,8 | (260) |

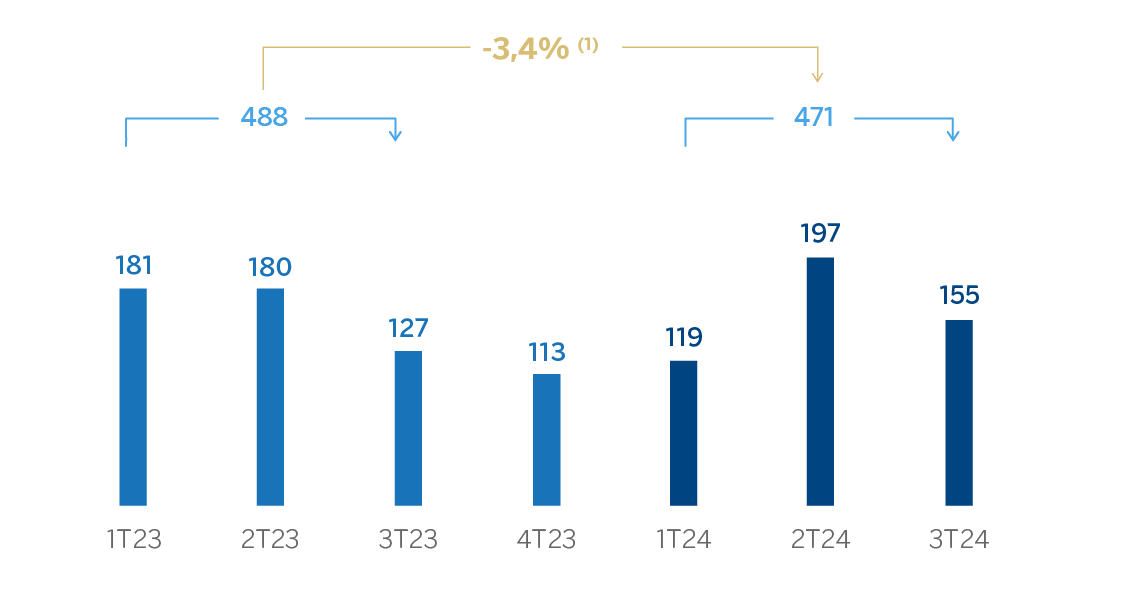

| Resultado atribuido | 471 | (3,4) | 108,7 | 488 |

Balances | 30-09-24 | ∆ % | ∆ % (2) | 31-12-23 |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.722 | 17,3 | 26,9 | 6.585 |

| Activos financieros a valor razonable | 10.908 | 3,8 | 11,7 | 10.508 |

| De los que: Préstamos y anticipos | 283 | (52,2) | (47,2) | 592 |

| Activos financieros a coste amortizado | 45.296 | 1,8 | 8,6 | 44.508 |

| De los que: Préstamos y anticipos a la clientela | 42.896 | 4,1 | 10,6 | 41.213 |

| Activos tangibles | 1.192 | 26,9 | 30,1 | 939 |

| Otros activos | 2.933 | 31,0 | 38,7 | 2.239 |

| Total activo/pasivo | 68.052 | 5,1 | 12,3 | 64.779 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 1.845 | (43,9) | (38,7) | 3.289 |

| Depósitos de bancos centrales y entidades de crédito | 4.505 | (12,4) | (9,3) | 5.140 |

| Depósitos de la clientela | 46.467 | 9,2 | 16,9 | 42.567 |

| Valores representativos de deuda emitidos | 3.088 | 3,4 | 10,4 | 2.986 |

| Otros pasivos | 5.647 | 25,4 | 34,0 | 4.502 |

| Dotación de capital regulatorio | 6.499 | 3,3 | 10,8 | 6.294 |

Indicadores relevantes y de gestión | 30-09-24 | ∆ % | ∆ % (2) | 31-12-23 |

| Préstamos y anticipos a la clientela no dudosos en gestión (3) | 42.496 | 3,6 | 10,1 | 41.013 |

| Riesgos dudosos | 2.449 | 6,4 | 11,7 | 2.302 |

| Depósitos de clientes en gestión (4) | 46.467 | 9,2 | 16,9 | 42.567 |

| Recursos fuera de balance (5) | 6.862 | 24,2 | 36,8 | 5.525 |

| Activos ponderados por riesgo | 52.612 | 7,1 | 14,1 | 49.117 |

| Ratio de eficiencia (%) | 46,8 | 45,0 | ||

| Tasa de mora (%) | 5,0 | 4,8 | ||

| Tasa de cobertura (%) | 80 | 88 | ||

| Coste de riesgo (%) | 2,87 | 2,51 | ||

(1) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

(2) A tipo de cambio constante.

(3) No incluye las adquisiciones temporales de activos.

(4) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

(5) Incluye fondos de inversión, carteras gestionadas en Colombia y Perú.

| AMÉRICA DEL SUR. INFORMACIÓN POR PAÍSES (MILLONES DE EUROS) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| País | Ene.-Sep. 24 | ∆ % | ∆ % (1) | Ene.-Sep. 23 (2) | Ene.-Sep. 24 | ∆ % | ∆ % (1) | Ene.-Sep. 23 (2) | |

| Argentina | 470 | (2,7) | n.s. | 484 | 138 | 2,4 | n.s. | 135 | |

| Colombia | 496 | 40,5 | 27,3 | 353 | 91 | (18,9) | (26,6) | 112 | |

| Perú | 912 | 12,3 | 13,4 | 812 | 173 | 14,2 | 15,3 | 151 | |

| Otros países (3) | 177 | (25,8) | (22,2) | 239 | 69 | (22,3) | (19,8) | 89 | |

| Total | 2.056 | 8,9 | 71,6 | 1.888 | 471 | (3,4) | 108,7 | 488 | |

(1) A tipos de cambio constantes.

(2) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

(3) Chile (Forum), Uruguay y Venezuela. Adicionalmente, incluye eliminaciones y otras imputaciones.

| AMÉRICA DEL SUR. INDICADORES RELEVANTES Y DE GESTIÓN POR PAÍSES (MILLONES DE EUROS) | ||||||||

|---|---|---|---|---|---|---|---|---|

| 30-09-24 | 31-12-23 | 30-09-24 | 31-12-23 | 30-09-24 | 31-12-23 | |||

| Préstamos y anticipos a la clientela no dudosos en gestión (1) (2) | 4.905 | 1.856 | 15.383 | 15.356 | 17.608 | 16.995 | ||

| Riesgos dudosos (1) | 79 | 32 | 972 | 808 | 1.222 | 1.190 | ||

| Depósitos de clientes en gestión (1) (3) | 7.825 | 3.336 | 16.714 | 16.192 | 18.102 | 16.758 | ||

| Recursos fuera de balance (1) (4) | 2.273 | 1.186 | 2.435 | 2.270 | 2.151 | 1.556 | ||

| Activos ponderados por riesgo | 8.742 | 4.997 | 18.411 | 19.467 | 19.527 | 18.825 | ||

| Ratio de eficiencia (%) | 58,8 | 54,1 | 45,2 | 47,5 | 35,7 | 36,7 | ||

| Tasa de mora (%) | 1,5 | 1,6 | 5,7 | 4,8 | 5,6 | 5,5 | ||

| Tasa de cobertura (%) | 122 | 136 | 80 | 89 | 75 | 84 | ||

| Coste de riesgo (%) | 3,88 | 2,18 | 2,85 | 2,13 | 2,92 | 3,04 | ||

(1) Cifras a tipos de cambio constantes.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

(4) Incluye fondos de inversión y carteras gestionadas (en Colombia y Perú).

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad y resultados del área

Lo más relevante de la evolución de la actividad del área durante los primeros nueve meses del año 2024 ha sido:

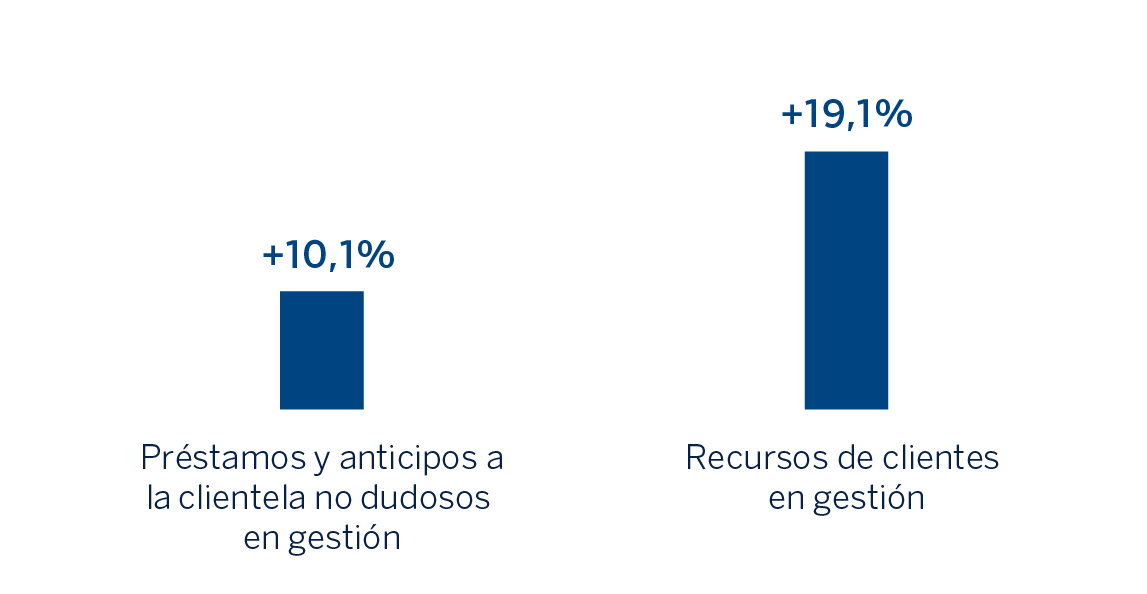

- La actividad crediticia (crédito a la clientela no dudoso en gestión) registró una variación del 10,1%, con ascenso focalizado en la cartera mayorista, que creció por encima de la minorista (+12,5% contra +7,5%) favorecida principalmente por la evolución de los préstamos a empresas, que se incrementaron a una tasa del 13,9%. Dentro de los productos minoristas destacó el crecimiento de las tarjetas de crédito (+25,4%), en línea con la estrategia del Grupo, focalizada en crecer en los segmentos más rentables.

- Los recursos de clientes en gestión se incrementaron un (+19,1%) con respecto a los saldos a cierre de 2023, con crecimiento tanto de los depósitos de la clientela (+16,9%) como de los recursos fuera de balance (+36,8%).

Lo más relevante de la evolución de la actividad del área durante el tercer trimestre del año 2024 ha sido:

- La actividad crediticia registró una variación del 3,4%, favorecida por el dinamismo de los préstamos a empresas (+5,0%), los créditos al consumo (+2,9%) y las tarjetas de crédito (+6,8%).

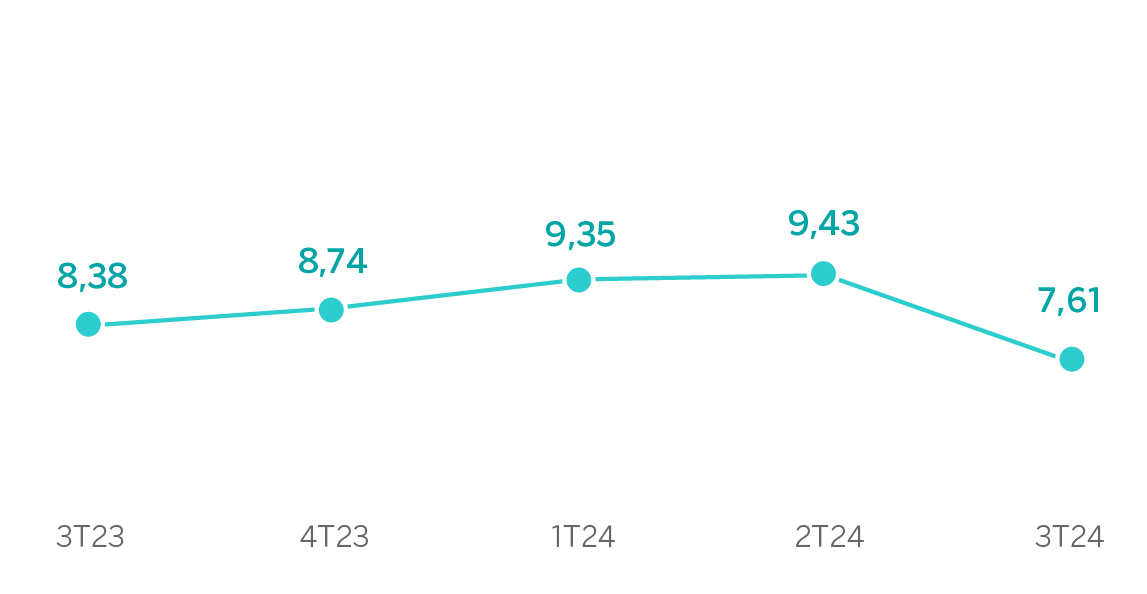

- Con respecto a la calidad crediticia, la tasa de mora a nivel región se situó en el 5,0%, manteniéndose prácticamente estable con respecto al trimestre previo (-2 puntos básicos), donde se observa una mejor evolución sobre todo en Perú, que ha mitigado el incremento del indicador en Colombia, afectado por mayores entradas en las carteras minoristas y un cliente singular en mayorista. Por su parte, la tasa de cobertura del área se situó en el 80%.

- Los recursos de clientes en gestión crecieron a una tasa del 7,1%, favorecidos por los mayores saldos depositados a plazo (+6,9%), por el crecimiento de los depósitos a la vista (+5,8%) y por la evolución de los recursos fuera de balance (+13,6%).

América del Sur generó un resultado atribuido de 471 millones de euros en los primeros nueve meses del año 2024, lo que representa una variación interanual del 108,7%, impulsado por el buen comportamiento de los ingresos recurrentes (+39,1%) y de los resultados de operaciones financieras del área, que compensaron el incremento de los gastos y saneamientos crediticios, así como el impacto más negativo por el resultado de la línea "Otros ingresos y cargas de explotación". Esta línea recoge principalmente el impacto del ajuste por hiperinflación de Argentina, cuya pérdida monetaria neta se situó en el periodo enero-septiembre de 2024 en 1.178 millones de euros, resultando superior a los 953 millones de euros recogidos en el periodo enero-septiembre de 2023.

A continuación, se proporciona información más detallada sobre los países más representativos del área de negocio.

Argentina

Entorno macroeconómico y sectorial

La significativa consolidación fiscal y la relativa estabilidad cambiaria han contribuido a un proceso de moderación de la inflación a lo largo de 2024. Asimismo, tras una fuerte contracción en la primera mitad del año, hay señales incipientes de recuperación de la actividad económica, mayormente en línea con lo esperado por BBVA Research, que sigue previendo una caída del PIB del 4,0% en 2024, seguida de una expansión del 6,0% en 2025. En cuanto a la inflación, las expectativas de reducción adicional han mejorado. Por otro lado, existen dudas sobre la evolución del tipo de cambio, que recientemente se ha mantenido más apreciado que lo esperado.

El sistema bancario continúa creciendo a un ritmo estable pero afectado por una elevada inflación. Con datos a septiembre de 2024, el crédito total creció un 248% con respecto al mismo mes de 2023, favorecido tanto por las carteras de consumo como, sobre todo, de empresas, que crecen un 239% y un 268% interanual, respectivamente. Por su parte, los depósitos siguen la tendencia de los meses anteriores y crecen un 121% interanual a cierre de septiembre. Finalmente, la tasa de mora mejoró notablemente, situándose en el 1,68%, en julio de 2024 (138 puntos básicos por debajo del nivel de julio de 2023).

Actividad y resultados

- Entre enero y septiembre del año 2024, el saldo de inversión gestionada aumentó un 164,3% (+38,5% en el tercer trimestre) si bien aún muy por debajo de la tasa de inflación interanual, con una evolución favorable en el segmento de empresas (+179,5%) y de todos los productos de particulares (+149,5%), destacando las tarjetas de crédito (+113,3%). En el tercer trimestre, la tasa de mora se situó en el 1,5%, ligeramente inferior con respecto al trimestre anterior (-2 puntos básicos) favorecido por el crecimiento de la actividad crediticia. Por su parte, la tasa de cobertura se situó en el 122%, muy por debajo del cierre de junio de 2024, como resultado del incremento del saldo dudoso (principalmente en tarjetas de crédito y créditos al consumo).

- Los recursos en balance crecieron un 134,6% entre enero y septiembre de 2024 (+42,4% en el tercer trimestre), con crecimiento tanto de los depósitos de la clientela a la vista (+114,4%, favorecidos en el tercer trimestre por los saldos en dólares estadounidenses) como de los depósitos a plazo (+192,0%). Por su parte, los fondos de inversión (recursos fuera de balance) también registraron una evolución favorable (+91,6% en el mismo horizonte temporal).

- El resultado atribuido acumulado a cierre de septiembre de 2024 se situó en 138 millones de euros. El margen de intereses continuó impulsado tanto por una mayor actividad, como por la mejora del diferencial de la clientela y el ROF, por su parte, experimentó una evolución positiva. Por otro lado, se registró un ajuste más negativo por hiperinflación (recogido principalmente en la línea de otros ingresos y cargas de explotación) y mayores gastos, tanto de personal por revisiones salariales en un contexto de elevada inflación, como generales.

Colombia

Entorno macroeconómico y sectorial

Los datos recientes respaldan la visión de recuperación progresiva del crecimiento económico en la medida que se vayan consolidando los procesos de reducción de la inflación y los tipos de interés. BBVA Research prevé que el PIB aumente un 2,0% en 2024 (20 puntos básicos por encima de la previsión anterior) y 2,8% en 2025 (sin cambios con respecto a la previsión anterior). La inflación anual, que fue de 5,8% en septiembre, se seguiría suavizando en los próximos meses, pero se mantendría por encima del objetivo de inflación del 3%. Los tipos de interés oficiales, que cayeron hasta 10,25% en octubre desde 13,25% hace un año, posiblemente se seguirán reduciendo, hasta alrededor de 6,0% a finales de 2025.

El crecimiento del crédito total del sistema bancario se situó en el 1,7% interanual en julio de 2024. Como en los meses anteriores, el crédito del sistema continúa impulsado por los préstamos a empresas y el crédito a la vivienda, con crecimientos del 3,8% y 8,1% respectivamente. Destaca la desaceleración del crédito al consumo, que ha pasado de una tasa de crecimiento interanual del 20% durante todo el año 2022 a caídas interanuales desde octubre del año pasado. En julio de 2024 se mantiene esta tendencia, mostrando una caída del 4,9% con respecto del mismo mes de 2023. Por otro lado, los depósitos totales mostraron un crecimiento del 8,3% interanual a cierre de julio de 2024, con una evolución mucho más equilibrada por carteras que en trimestres anteriores. Así, los depósitos a la vista y a plazo crecieron un 9,1% y un 7,3% interanual respectivamente. La tasa de mora del sistema ha mejorado ligeramente en los últimos meses situándose en el 5,1% a cierre de julio de 2024. No obstante, este ratio es 22 puntos básicos superior al del mismo mes del año anterior.

Actividad y resultados

- La actividad crediticia permaneció estable (+0,2%) con respecto al cierre de 2023 producido principalmente por la favorable evolución de los préstamos a empresas (+1,2% en el tercer trimestre, +8,9% desde diciembre de 2023), que compensó el desapalancamiento en el resto de productos. En cuanto a la calidad de los activos, en el tercer trimestre, la tasa de mora se situó en el 5,7%, lo que supone un deterioro con respecto al trimestre previo de 47 puntos básicos producido principalmente por las entradas en mora en la cartera minorista (préstamos al consumo y, tarjetas de crédito). Por su parte, la tasa de cobertura descendió en el trimestre hasta el 80%, con origen en las nuevas entradas en mora anteriormente comentadas.

- Los depósitos de la clientela se incrementaron un 3,2% con respecto al cierre de 2023, gracias al crecimiento de los depósitos a plazo (+6,7%, +3,2% en el tercer trimestre de 2024).

- El resultado atribuido acumulado a cierre de septiembre de 2024 se situó en 91 millones de euros, o lo que es lo mismo, un 26,6% por debajo del resultado a cierre del mismo periodo del año anterior. Destacó el crecimiento significativo del margen de intereses (+20,6%), favorecido por el incremento del diferencial de la clientela y un buen comportamiento de la cartera de valores, compensado por las dotaciones por deterioro de activos financieros, debido a mayores requerimientos de la cartera. El resultado del tercer trimestre se situó en 36 millones de euros, en línea con el trimestre anterior (-1,0%), destacando el comportamiento positivo del ROF gracias a los resultados de Global Markets.

Perú

Entorno macroeconómico y sectorial

BBVA Research prevé un aumento del PIB del 2,9% en 2024, sin cambios con respecto a la previsión anterior, impulsado por unas condiciones climáticas más favorables y el impacto sobre el consumo del más reciente programa de retiros extraordinarios de los fondos de pensiones. Asimismo, la mejora de las condiciones financieras derivadas de la inflación controlada (1,8% en septiembre, y probablemente dentro del rango objetivo de inflación del 1-3% en los próximos meses) y la reducción de los tipos de interés (desde el 5,25% a cierre de septiembre de 2024 hasta alrededor del 4,50% al inicio de 2025, según las estimaciones de BBVA Research) refuerzan las perspectivas de crecimiento. La previsión de crecimiento para 2025 se mantiene sin cambios en un 2,7%.

El crédito total del sistema bancario peruano se redujo ligeramente en términos interanuales en agosto de 2024 (-0,6%). El comportamiento por carteras es dispar, con caídas en las carteras de crédito al consumo (-4,8%) y crédito a empresas (-0,8%), y crecimiento en la cartera de crédito hipotecario (+5,5% interanual), en línea con los meses anteriores. Por su parte, los depósitos totales del sistema aumentaron un 9,1% interanual en agosto de 2024, debido a la fortaleza de los depósitos a la vista (+12,5% interanual), que compensan el menor crecimiento de los depósitos a plazo (+3,3% interanual en agosto de 2024). Por último, la tasa de mora del sistema mejoró ligeramente hasta el 4,22%.

Actividad y resultados

- La actividad crediticia se incrementó con respecto al cierre de diciembre de 2023 (+3,6%), principalmente debido a una evolución positiva de los créditos a empresas (+3,0%, favorecidos por la operativa de CIB), de los créditos al consumo (+6,3%) y de los préstamos hipotecarios (+7,8%). En cuanto a los indicadores de calidad crediticia, la tasa de mora se redujo con respecto a junio 2024 (-22 puntos básicos), situándose en el 5,6%, como resultado de unas entradas a dudoso más contenidas, mayores recuperaciones y manteniendo la dinámica de ventas de carteras y pases a fallidos de los trimestres previos. Como consecuencia de lo anterior, la tasa de cobertura se situó en el 75%, lo que supone un descenso de 239 puntos básicos con respecto al cierre de junio.

- Los recursos de clientes en gestión se incrementaron durante los primeros nueve meses de 2024 (+10,6%), favorecidos tanto por el crecimiento de los depósitos de la clientela (+8,0%) como de los recursos fuera de balance (+38,3%).

- El resultado atribuido de BBVA Perú se situó a cierre de septiembre de 2024 en 173 millones de euros, lo que supone un crecimiento del 15,3% con respecto al mismo periodo de 2023. Buen comportamiento del margen de intereses, favorecido por el mayor volumen de inversión y un diferencial de la clientela creciente, de las comisiones y del ROF, que en conjunto compensaron con holgura el incremento de los gastos de explotación, favoreciendo el crecimiento a doble dígito del margen neto (+13,4%). En cuanto a las dotaciones por deterioro de activos financieros, la cifra del trimestre se sitúa muy por debajo de la del trimestre precedente (-47,5%) con menores requerimientos en la cartera minorista, si bien en términos acumulados, se sitúan por encima de los registrados los primeros nueve meses de 2023. Así, el resultado trimestral se situó en 63 millones de euros, lo que supone una variación de -5,4% con respecto al trimestre anterior, con menores ingresos recurrentes y ROF.