Entorno macroeconómico

El crecimiento económico se mantiene relativamente dinámico, principalmente en Estados Unidos y en el sector de servicios, y la inflación se ha moderado en los últimos meses. Estas tendencias se dan en un contexto en que, por un lado, los todavía elevados tipos de interés han contribuido a una suavización gradual de la demanda y a un menor dinamismo en los mercados laborales, y, por otro lado, las condiciones de oferta han mejorado, debido a la caída del precio de las materias primas, el aumento de la oferta laboral y las señales de mayor productividad en Estados Unidos, entre otros factores.

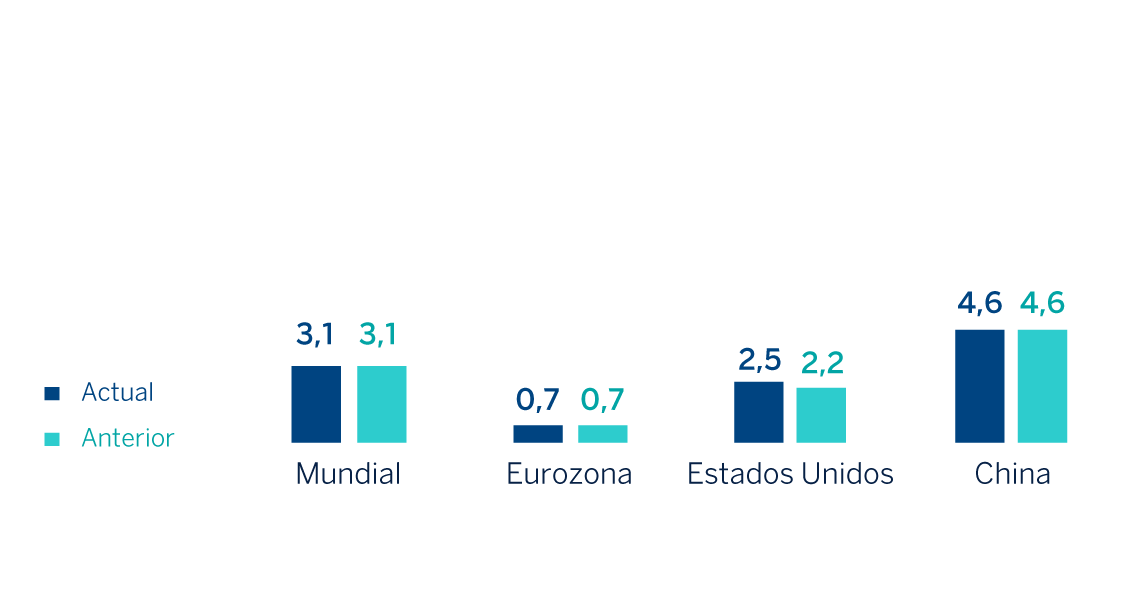

A pesar de la reciente resiliencia, lo más probable, según BBVA Research, es que una moderación adicional de la demanda allane el camino para un crecimiento moderado del PIB global y una desaceleración adicional de la inflación a lo largo de los próximos meses. El crecimiento mundial alcanzaría un 3,1% en 2024 y un 3,3% en 2025, sin cambios respecto a las previsiones anteriores. En Estados Unidos, se espera que el crecimiento se suavice, pero los datos, que han resultado mejores que los previstos en los últimos meses, respaldan una revisión al alza de las previsiones de crecimiento del PIB hasta un 2,5% en 2024 y un 2,1% en 2025 (respectivamente, 30 y 20 puntos básicos por encima de las previsiones anteriores). En la Eurozona, las previsiones de crecimiento se mantienen sin cambios en 0,7% para 2024 y 1,4% para 2025. La actividad se mantendría relativamente débil, pero se recuperaría de manera gradual gracias a una paulatina caída de los tipos de interés y de la inflación. En China, a pesar de la desaceleración observada en los últimos meses y de una serie de desafíos estructurales, los crecientes estímulos monetarios, fiscales y regulatorios posiblemente ayudarán a sostener el crecimiento económico en niveles próximos al 4,6% en 2024 y al 4,2% en 2025, previsiones sin cambio respecto a las anteriores.

En este contexto, las caídas recientes de la inflación han afianzado los procesos de relajación monetaria en la mayoría de áreas geográficas. En Estados Unidos, la Reserva Federal ha dado inicio a un ciclo de recortes de los tipos de interés con una revisión a la baja de los tipos de referencia en 50 puntos básicos hasta el 5,0% en septiembre. En la Eurozona, el Banco Central Europeo (en adelante BCE) ha reducido los tipos de la facilidad de depósitos desde el 4,0% a principios de junio hasta el 3,25% en octubre. Lo más probable, según BBVA Research, es que en ambas regiones los tipos de interés se sigan recortando de manera gradual durante los próximos meses, hasta que converjan a aproximadamente el 3,0% en Estados Unidos y el 2,5% en la Eurozona, niveles más elevados que los observados en los años anteriores a la pandemia del coronavirus.

Los riesgos para el crecimiento y la inflación están ahora más equilibrados. Por un lado, la ralentización de los mercados laborales y los desafíos estructurales de China generan temores de una desaceleración brusca de la actividad. Por otro lado, el dinamismo de la demanda, el tono de la política fiscal y las tensiones geopolíticas mantienen vivos los riesgos de inflación elevada.

PREVISIONES DE CRECIMIENTO DEL PIB EN 2024

(PORCENTAJE. VARIACIÓN INTERANUAL)

Fuente: estimaciones de BBVA Research.