América del Sur

Claves del periodo enero - septiembre 2025

- Crecimiento equilibrado de la actividad crediticia y de los recursos de clientes

- Ajuste por hiperinflación de Argentina acumulado en septiembre de 2025 sensiblemente inferior al de septiembre de 2024

- Perú y Colombia continúan con buenas dinámicas en calidad del riesgo

- Incremento interanual del resultado atribuido del área

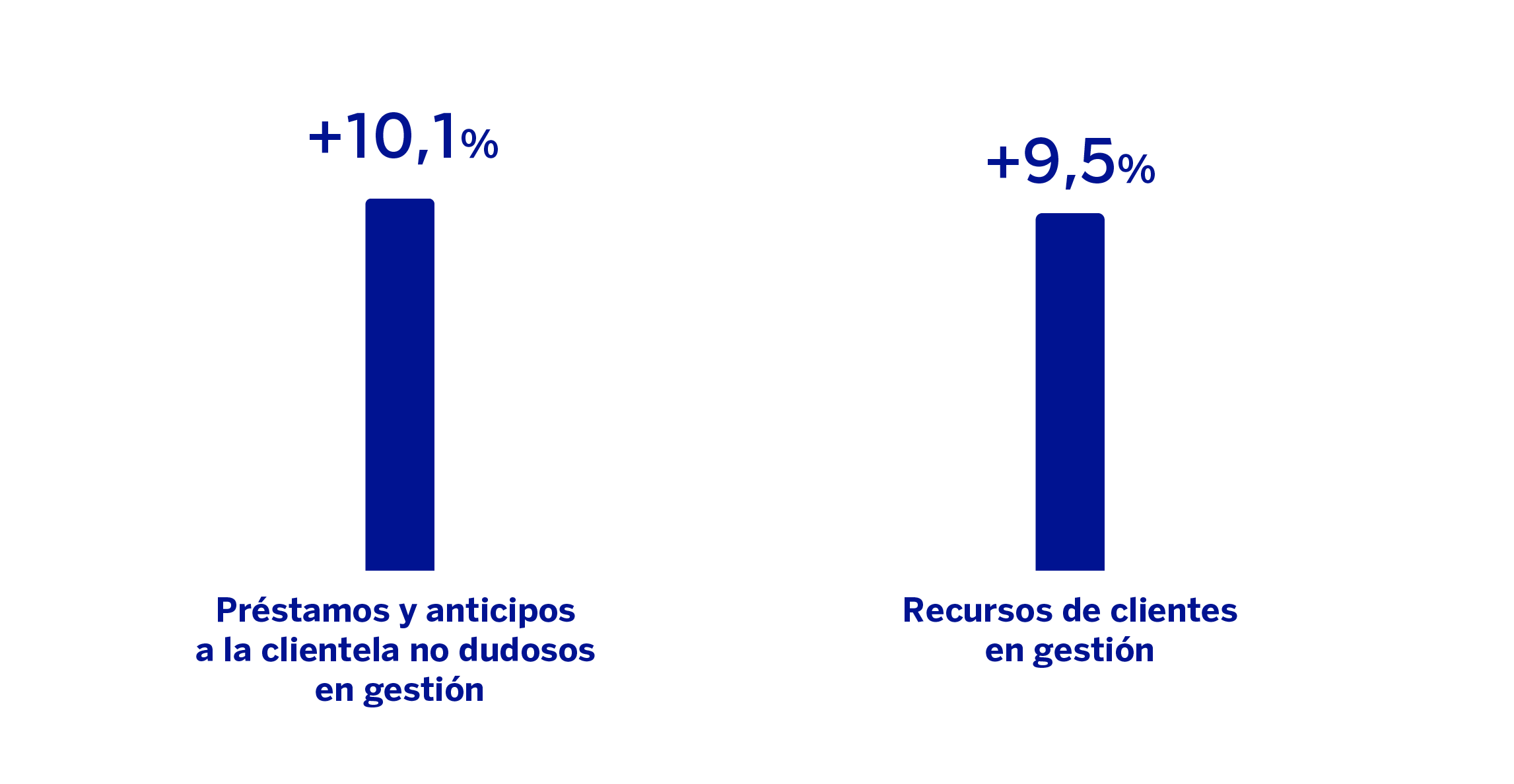

ACTIVIDAD (1)

(VARIACIÓN A TIPOS DE CAMBIO CONSTANTES RESPECTO AL 31-12-24)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

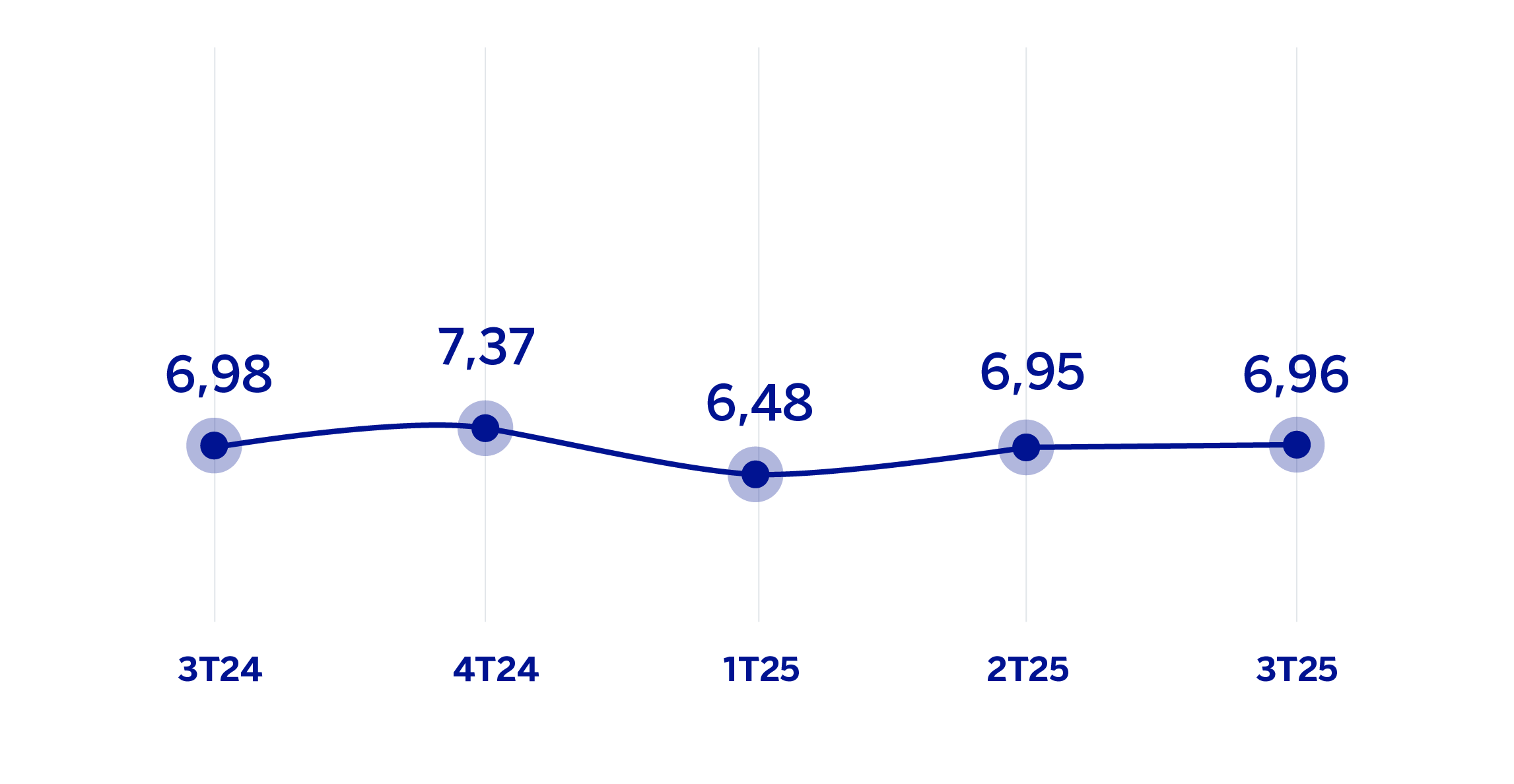

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPOS DE CAMBIO CONSTANTES)

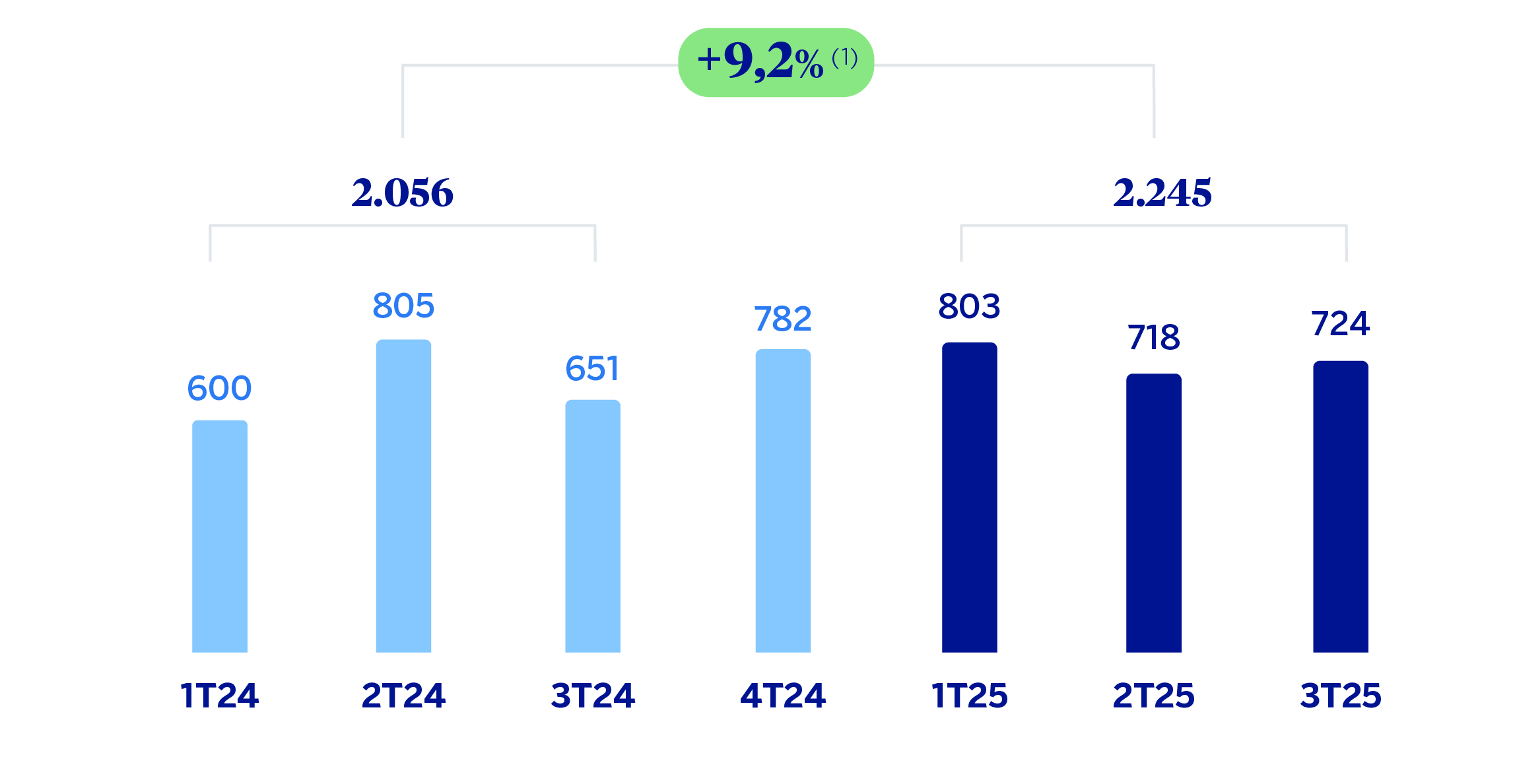

MARGEN NETO

(MILLONES DE EUROS A TIPOS DE CAMBIO CORRIENTES)

(1) A tipos de cambio constantes: +38,0%.

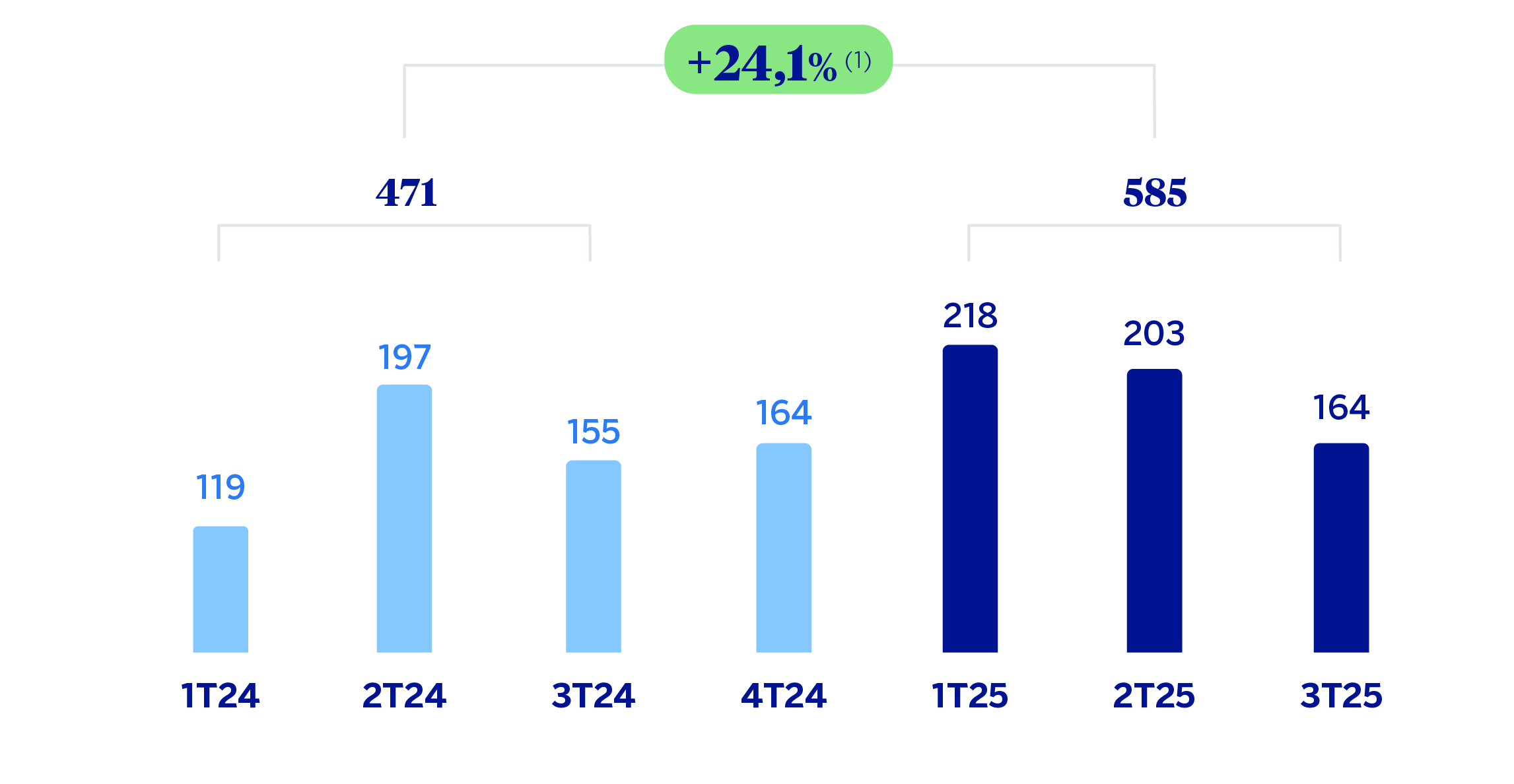

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPOS DE CAMBIO CORRIENTES)

(1) A tipos de cambio constantes: +84,2%.

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | Ene.-Sep.25 | 𝚫 % | 𝚫 % (1) | Ene.-Sep.24 |

| Margen de intereses | 3.537 | (15,3) | (1,9) | 4.178 |

| Comisiones netas | 655 | 7,5 | 18,9 | 610 |

| Resultados de operaciones financieras | 433 | (20,9) | (11,6) | 548 |

| Otros ingresos y cargas de explotación | (625) | (57,5) | (55,6) | (1.471) |

| Margen bruto | 4.001 | 3,5 | 23,5 | 3.865 |

| Gastos de explotación | (1.756) | (2,9) | 9,0 | (1.809) |

| Gastos de personal | (787) | (4,7) | 8,1 | (826) |

| Otros gastos de administración | (815) | (1,1) | 11,6 | (824) |

| Amortización | (154) | (3,0) | 0,5 | (159) |

| Margen neto | 2.245 | 9,2 | 38,0 | 2.056 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (857) | (18,3) | (12,0) | (1.049) |

| Provisiones o reversión de provisiones y otros resultados | (34) | (46,9) | (41,3) | (63) |

| Resultado antes de impuestos | 1.354 | 43,6 | 127,3 | 943 |

| Impuesto sobre beneficios | (417) | 120,5 | n.s. | (189) |

| Resultado del ejercicio | 937 | 24,3 | 77,8 | 754 |

| Minoritarios | (353) | 24,7 | 68,0 | (283) |

| Resultado atribuido | 585 | 24,1 | 84,2 | 471 |

| Balances | 30-09-25 | 𝚫 % | 𝚫 % (1) | 31-12-24 |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.393 | (17,0) | (6,8) | 8.906 |

| Activos financieros a valor razonable | 10.528 | (3,3) | 6,4 | 10.884 |

| De los que: Préstamos y anticipos | 209 | 2,2 | 2,2 | 205 |

| Activos financieros a coste amortizado | 51.598 | 3,2 | 11,1 | 49.983 |

| De los que: Préstamos y anticipos a la clientela | 47.804 | 2,0 | 9,8 | 46.846 |

| Activos tangibles | 1.107 | (13,3) | (9,7) | 1.277 |

| Otros activos | 2.516 | (14,7) | (7,7) | 2.948 |

| Total activo/pasivo | 73.142 | (1,2) | 7,2 | 73.997 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 2.649 | 28,6 | 29,5 | 2.060 |

| Depósitos de bancos centrales y entidades de crédito | 3.844 | (10,4) | (4,9) | 4.292 |

| Depósitos de la clientela | 50.438 | (0,6) | 7,7 | 50.738 |

| Valores representativos de deuda emitidos | 3.691 | (1,6) | 6,3 | 3.752 |

| Otros pasivos | 5.706 | (5,9) | 6,9 | 6.066 |

| Dotación de capital regulatorio | 6.814 | (3,9) | 4,6 | 7.090 |

| Indicadores relevantes y de gestión | 30-09-25 | 𝚫 % | 𝚫 % (1) | 31-12-24 |

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 47.730 | 2,3 | 10,1 | 46.663 |

| Riesgos dudosos | 2.183 | (8,6) | (4,8) | 2.387 |

| Depósitos de clientes en gestión (3) | 50.438 | (0,6) | 7,7 | 50.738 |

| Recursos fuera de balance (4) | 8.406 | 5,9 | 21,5 | 7.936 |

| Activos ponderados por riesgo | 53.465 | (5,4) | 2,6 | 56.489 |

| RORWA (5) | 2,27 | 1,94 | ||

| Ratio de eficiencia (%) | 43,9 | 47,5 | ||

| Tasa de mora (%) | 4,1 | 4,5 | ||

| Tasa de cobertura (%) | 93 | 88 | ||

| Coste de riesgo (%) | 2,43 | 2,87 | ||

| (1) A tipo de cambio constante. (2) No incluye las adquisiciones temporales de activos. (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables. (4) Incluye fondos de inversión y carteras gestionadas en Colombia y Perú. (5) Para más información sobre la metodología, así como el cálculo de la métrica a nivel Grupo consolidado, véase las Medidas Alternativas de Rendimiento de este informe. |

||||

| AMÉRICA DEL SUR. INFORMACIÓN POR PAÍSES (MILLONES DE EUROS) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| País | Margen neto | Resultado atribuido | |||||||

| Ene.-Sep.25 | 𝚫 % | 𝚫 % (1) | Ene.-Sep.24 | Ene.-Sep.25 | 𝚫 % | 𝚫 % (1) | Ene.-Sep.24 | ||

| Argentina | 503 | 7,0 | n.s. | 470 | 104 | (25,0) | n.s. | 138 | |

| Colombia | 466 | (6,0) | 0,3 | 496 | 122 | 33,6 | 42,6 | 91 | |

| Perú | 918 | 0,7 | 0,2 | 912 | 227 | 31,0 | 30,4 | 173 | |

| Otros países (2) | 358 | 101,5 | 113,8 | 177 | 133 | 92,4 | 106,2 | 69 | |

| Total | 2.245 | 9,2 | 38,0 | 2.056 | 585 | 24,1 | 84,2 | 471 | |

| (1) A tipos de cambio constantes. (2) Chile (Forum), Uruguay y Venezuela. Adicionalmente, incluye eliminaciones y otras imputaciones. |

|||||||||

| AMÉRICA DEL SUR. INDICADORES RELEVANTES Y DE GESTIÓN POR PAÍSES (MILLONES DE EUROS) | ||||||||

|---|---|---|---|---|---|---|---|---|

| Argentina | Colombia | Perú | ||||||

| 30-09-25 | 31-12-24 | 30-09-25 | 31-12-24 | 30-09-25 | 31-12-24 | |||

| Préstamos y anticipos a la clientela no dudosos en gestión (1)(2) | 7.660 | 4.783 | 16.555 | 15.609 | 18.710 | 18.314 | ||

| Riesgos dudosos (1) | 308 | 70 | 798 | 966 | 906 | 1.081 | ||

| Depósitos de clientes en gestión (1)(3) | 9.930 | 6.281 | 17.295 | 17.178 | 19.290 | 19.432 | ||

| Recursos fuera de balance (1)(4) | 2.545 | 1.935 | 2.836 | 2.539 | 3.023 | 2.440 | ||

| Activos ponderados por riesgo | 11.068 | 11.037 | 18.054 | 18.868 | 18.676 | 20.384 | ||

| RORWA (5) | 1,87 | 3,65 | 0,91 | 0,46 | 3,21 | 2,40 | ||

| Ratio de eficiencia (%) | 54,6 | 59,5 | 45,2 | 46,9 | 37,6 | 36,5 | ||

| Tasa de mora (%) | 3,8 | 1,4 | 4,5 | 5,7 | 4,0 | 4,9 | ||

| Tasa de cobertura (%) | 88 | 145 | 89 | 82 | 99 | 90 | ||

| Coste de riesgo (%) | 4,91 | 4,48 | 2,24 | 2,83 | 1,77 | 2,83 | ||

| (1) Cifras a tipos de cambio constantes. (2) No incluye las adquisiciones temporales de activos. (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables. (4) Incluye fondos de inversión y carteras gestionadas (en Colombia y Perú, datos provisionales a 30 de septiembre de 2025). (5) Para más información sobre la metodología, así como el cálculo de la métrica a nivel Grupo consolidado, véase las Medidas Alternativas de Rendimiento de este informe. |

||||||||

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad y resultados del área

Lo más relevante de la evolución de la actividad del área durante los primeros nueve meses de 2025 ha sido:

La actividad crediticia (crédito a la clientela no dudoso en gestión) registró una variación del +10,1%, con un ascenso más dinámico de la cartera mayorista, que creció a una tasa del 10,5%, por encima del crecimiento de la minorista (+9,7%).

Los recursos de clientes en gestión crecieron un 9,5% con respecto a los saldos a cierre de 2024, donde destaca la evolución de los recursos fuera de balance (+21,5%) y de los depósitos a plazo (+10,6%).

Lo más relevante de la evolución de la actividad del área durante el tercer trimestre del año 2025 ha sido:

La actividad crediticia registró una variación positiva del 3,1%, favorecida principalmente por el dinamismo de los préstamos a empresas (+2,4%), los créditos al consumo y las tarjetas de crédito (+4,1%, en su conjunto).

Con respecto a la calidad del crédito concedido, la tasa de mora del área se situó en el 4,1%, lo que supone un descenso de 11 puntos básicos respecto al trimestre anterior, favorecido por la evolución de Perú y Colombia. Por su parte, la tasa de cobertura del área se situó en el 93%, lo que supone un incremento de 355 puntos básicos con respecto al cierre de junio con origen igualmente en Perú y Colombia.

Los recursos de clientes en gestión se incrementaron a una tasa del 5,0%, con un crecimiento del 4,3% de los depósitos de la clientela y del 9,3 % de los recursos fuera de balance.

América del Sur generó un resultado atribuido de 585 millones de euros en los primeros nueve meses de 2025, lo que representa un crecimiento interanual del 24,1% a tipos de cambio corrientes, derivado principalmente de un impacto menos negativo del ajuste por hiperinflación de Argentina junto con un mejor comportamiento de las comisiones y un nivel de dotaciones por saneamientos crediticios más reducido.

El impacto del ajuste por hiperinflación supone, entre otros efectos, el registro en la cuenta de resultados de la pérdida sobre la posición monetaria neta de las filiales argentinas en "Otros ingresos y cargas de explotación" y se situó en el periodo enero - septiembre de 2025 en 277 millones de euros, resultando muy inferior a los 1.178 millones de euros registrados en el periodo enero - septiembre de 2024.

A continuación, se proporciona información más detallada sobre los países más representativos del área de negocio.

Argentina

Entorno macroeconómico y sectorial

Las perspectivas de crecimiento económico se han deteriorado en el tercer trimestre de 2025 debido a la combinación de una elevada incertidumbre política, altos tipos de interés y presiones cambiarias. BBVA Research ha revisado a la baja el avance del PIB previsto para 2025 hasta el 4,5% (un punto menos que en el escenario anterior), y espera una moderación progresiva del crecimiento hasta tasas del 3% para 2026. Pese a la volatilidad y la depreciación reciente del peso, la inflación ha mantenido la senda de corrección iniciada en 2024: en septiembre, se situó en el 32,1%, y se anticipa que a cierre 2025 se sitúe en el 30% y pueda caer por debajo del 20% durante la segunda mitad de 2026.

El sistema bancario continúa creciendo a un ritmo elevado, aunque el control de la inflación hace que el crecimiento de los volúmenes de crédito y depósitos sea más moderado que en trimestres anteriores. Con datos a cierre de agosto de 2025, el crédito total se incrementó un 136% con respecto a agosto de 2024, favorecido tanto por las carteras de consumo, empresas y, sobre todo, el crédito hipotecario, que crecieron un 130%, un 127% y un 445% interanual, respectivamente. Por su parte, los depósitos siguen desacelerándose, y a cierre de agosto registraron un crecimiento interanual del 54%. Finalmente, la tasa de mora ha repuntado por el crecimiento de la morosidad en el crédito a familias, situándose en el 3,72%, a cierre de agosto de 2025.

Actividad y resultados

En los primeros nueve meses de 2025, el saldo de inversión gestionada registró un crecimiento del 60,1% (+10,1% en el tercer trimestre), impulsado especialmente por el crecimiento de los préstamos a empresas y todos los préstamos a particulares, destacando el dinamismo de los préstamos hipotecarios (+134,7%) y el crecimiento en términos de volumen de los préstamos al consumo (+72,0%) y las tarjetas de crédito (+37,3%). A cierre de septiembre de 2025 la tasa de mora se situó en el 3,8%, lo que supone un incremento de 107 puntos básicos con respecto al cierre de junio de 2025 con origen en las entradas en mora de la cartera minorista y afectando a su vez a la tasa de cobertura, que se situó en el 88%, por debajo del cierre de junio de 2025.

Los recursos en balance registraron un crecimiento del 58,1% en los primeros nueve meses de 2025 (+19,8% en el tercer trimestre), con crecimiento de los depósitos a plazo (+99,8%) superior al de los depósitos de la clientela a la vista (+36,1%). Por su parte, los fondos de inversión (recursos fuera de balance) también registraron una evolución favorable en el mismo horizonte temporal (+31,5%, +16,3% en el tercer trimestre).

En relación con la evolución de la cuenta de resultados16, el resultado atribuido acumulado a cierre de septiembre de 2025 se situó en 104 millones de euros, recogiendo un impacto por hiperinflación significativamente inferior que a cierre de septiembre de 2024. El margen de intereses continúa afectado por el efecto precio y el mayor coste de los recursos por el crecimiento de saldo de clientes, que no se compensan con el mayor volumen del crédito. La línea de comisiones netas registró un crecimiento del 20,3% interanual, impulsado por la actividad de medios de pago. Por otro lado, se contabilizó un ajuste significativamente menos negativo por hiperinflación (recogido principalmente en la línea de "Otros ingresos y cargas de explotación") y mayores gastos, tanto de personal (retribución fija a la plantilla), como generales. En cuanto a los saneamientos crediticios, se observó un incremento de los requerimientos en la cartera minorista, afectados en parte por mayor volumen de cartera. Como resultado de lo anterior, el coste de riesgo se situó en 4,91%, lo que supone una subida de 44 puntos básicos en el trimestre. El resultado del tercer trimestre alcanzó 13 millones de euros, lo que supone un descenso con respecto al trimestre previo, debido principalmente al registro de mayores dotaciones por saneamiento crediticio en comparación con el segundo trimestre de 2025, por mayores requerimientos en las carteras minoristas y en la cartera de renta fija, donde en el segundo trimestre se registraron liberaciones por una mejora en el rating interno en la cartera de bonos del gobierno nacional. Lo anterior fue parcialmente compensado por la favorable evolución de las comisiones y un ajuste menos negativo por hiperinflación.

Colombia

Entorno macroeconómico y sectorial

La actividad económica se ha mantenido relativamente sólida durante la primera mitad de 2025, soportada por el dinamismo del consumo privado y el gasto fiscal. BBVA Research espera que la recuperación continúe en los próximos trimestres, cifrando el crecimiento del PIB para 2025 en el 2,5%, dos décimas por encima al del anterior escenario, y elevándolo al 2,7% para 2026. El avance del gasto de los hogares también ha contribuido a limitar la reducción de la inflación: en septiembre, la tasa general alcanzó el 5,2%, y es previsible que cierre el año y empiece 2026 en cotas cercanas al 5%. Este contexto de precios, unido a las presiones fiscales y la incertidumbre interna, ha llevado al banco central a mantener los tipos de interés de referencia sin cambios en el 9,25%; un nivel que podría extenderse hasta la segunda mitad de 2026, momento en el que la política monetaria podría hacerse más expansiva con rebajas de tipos hasta el entorno del 8,5% a finales de año.

El crecimiento del crédito total del sistema bancario se situó en el 6,1% interanual en agosto de 2025. Como en los meses anteriores, el crédito del sistema continúa impulsado por los préstamos a empresas y el crédito a la vivienda, con crecimientos del 6,2% y 11,0% respectivamente. En cuanto al crédito al consumo, en el mes de agosto muestra un dinamismo ligeramente mayor que en meses anteriores, con un crecimiento interanual del 3,2%. Por otro lado, los depósitos totales mostraron un crecimiento del 10,1% interanual a cierre de agosto de 2025, con una evolución más equilibrada por carteras que en trimestres anteriores. Así, los depósitos a la vista y a plazo crecieron un 9,9% y un 10,3% interanual respectivamente. La tasa de mora del sistema ha mejorado en los últimos meses situándose en el 4,22% en agosto de 2025, 88 puntos básicos por debajo del dato del mismo mes del año anterior.

Actividad y resultados

La actividad crediticia creció a una tasa del 6,1% con respecto al cierre de 2024 y un 2,0% durante el tercer trimestre. En cuanto a los indicadores de calidad crediticia, mejoraron con respecto al cierre de 2024: la tasa de mora se situó en el 4,5%, lo que supone un descenso de 49 puntos básicos con respecto al trimestre previo, como resultado de la contención de las entradas y la buena dinámica recuperatoria del trimestre, así como por los pases a fallidos, principalmente en la cartera minorista. Por otro lado, la cobertura subió 381 puntos básicos en el trimestre hasta situarse en el 89% debido al descenso del saldo dudoso.

Los recursos de la clientela mostraron un crecimiento del 2,1% con respecto al cierre de 2024, principalmente gracias al crecimiento de los depósitos a plazo (+5,4%) y, en menor medida, de los recursos fuera de balance (+11,7%). En el tercer trimestre, los recursos fuera de balance crecieron un 9,5% y compensaron los menores saldos de la clientela.

El resultado atribuido acumulado a cierre de septiembre de 2025 se situó en 122 millones de euros, o lo que es lo mismo, un 33,6% por encima del resultado a cierre del mismo periodo del año anterior (a tipos de cambio corrientes), favorecido por una gestión más eficiente de los gastos y, particularmente, por un menor nivel de dotaciones por deterioro de activos financieros asociado a los menores requerimientos de la cartera minorista como resultado de las menores entradas en mora. El resultado del tercer trimestre se situó en 48 millones de euros, un 20,6% por encima del trimestre anterior a tipo de cambio corrientes, como resultado principalmente del dinamismo de los ingresos recurrentes y el ROF y menores necesidades de saneamiento crediticio en la cartera minorista, que se han reflejado en un descenso de 19 puntos básicos en el trimestre en el coste de riesgo acumulado a 30 de septiembre de 2025, que se situó en el 2,24%.

Perú

Entorno macroeconómico y sectorial

La actividad económica ha mantenido un comportamiento relativamente favorable durante la primera mitad del 2025, gracias al dinamismo de la demanda doméstica y el soporte de los precios del cobre y el oro. Según BBVA Research, el crecimiento del PIB podría situarse en el 3,1% en 2025, en línea con la previsión anterior, y mantenerse en torno a ese nivel en 2026 en un contexto de incertidumbre política interna creciente. El control de la inflación, que en septiembre se situó en el 1,4% y se prevé que aumente gradualmente hasta el 1,8% en diciembre y cotas del 2,5% a lo largo de 2026, y los bajos de interés, que podrían mantenerse sin cambios en el 4,25% actual, respaldan las expectativas de crecimiento en adelante.

El crédito total del sistema bancario peruano mantuvo la tendencia de los últimos trimestres y aumentó un 4,8% en términos interanuales en agosto de 2025, con crecimiento en todas las carteras. Así, la cartera de crédito al consumo creció un 10,1% interanual, la de crédito hipotecario aumentó un 6,4% y la de crédito a empresas se incrementó en un 2,5% interanual. Por su parte, los depósitos totales del sistema perdieron tracción en agosto de 2025, con un crecimiento interanual del 3,3%, debido a la contracción de los depósitos a plazo (-1,4% interanual), que fue parcialmente compensada con el crecimiento del 5,8% de los depósitos a la vista. Por último, la morosidad del sistema mantiene la senda decreciente hasta alcanzar una tasa del 3,46% en agosto de 2025.

Actividad y resultados

La actividad crediticia registró un crecimiento del 2,2% con respecto al cierre de diciembre de 2024 focalizado en los segmentos minoristas, principalmente créditos hipotecarios y al consumo, que compensaron el desapalancamiento en los segmentos mayoristas. En el tercer trimestre de 2025 el crecimiento de la actividad crediticia se situó en el 1,7%, con crecimiento de la cartera minorista (+3,2%) y estabilidad de la cartera mayorista (+0,5%). En cuanto a los indicadores de calidad crediticia, la tasa de mora se redujo con respecto al cierre de junio de 2025 (-29 puntos básicos), situándose en el 4,0%, donde continúa el buen desempeño recuperatorio y la gestión de créditos fallidos realizados en el trimestre. Por su parte la tasa de cobertura se situó en el 99%, lo que supone un incremento de 716 puntos básicos con respecto al cierre de junio favorecido por la reducción del saldo dudoso y el efecto de la revisión anual de los parámetros de los modelos de riesgos.

Los recursos de clientes en gestión se incrementaron durante los primeros nueve meses de 2025 (+2,0%), gracias al favorable comportamiento de los depósitos a la vista (+5,9%) y de los recursos fuera de balance (+23,9%).

El resultado atribuido acumulado de BBVA Perú se situó a cierre de septiembre de 2025 en 227 millones de euros, lo que supone un crecimiento interanual del 31,0% a tipo de cambio corriente, con origen en el menor nivel de dotaciones por deterioro de activos financieros, que resultaron significativamente inferiores a los del mismo periodo de 2024 (-36,7% a tipo de cambio corriente) debido, entre otros factores, a un menor requerimiento en los productos minoristas como resultado la mejora de la calidad crediticia en los últimos trimestres. El resultado del trimestre se situó en 71 millones de euros, lo que supone una variación de -2,1% con respecto al trimestre anterior, a tipo de cambio corriente, principalmente como resultado de las dotaciones a provisiones por saneamientos crediticios efectuadas en el trimestre con origen en la revisión anual de los parámetros de los modelos de riesgos. Así, el coste de riesgo acumulado a cierre de septiembre de 2025 se situó en 1,77%, +24 puntos básicos por encima del coste de riesgo acumulado a cierre de junio, si bien se sitúa aún por debajo del coste de riesgo acumulado a cierre del año 2024. Esta evolución fue parcialmente compensada por el buen comportamiento de los ingresos recurrentes del negocio bancario.

16 A tipos corrientes, es decir, no se excluye el impacto de la variación del tipo de cambio sobre la cuenta de pérdidas y ganancias.

Consultar aviso legal de este informe.