España

Claves del periodo enero - septiembre 2025

- Crecimiento equilibrado de la inversión y los recursos de clientes en el año

- Dinamismo de los ingresos recurrentes, favorecidos por el margen de intereses en el trimestre

- Buen comportamiento de los indicadores de riesgo en el trimestre

- Resultado trimestral nuevamente en niveles cercanos a los 1.000 millones de euros

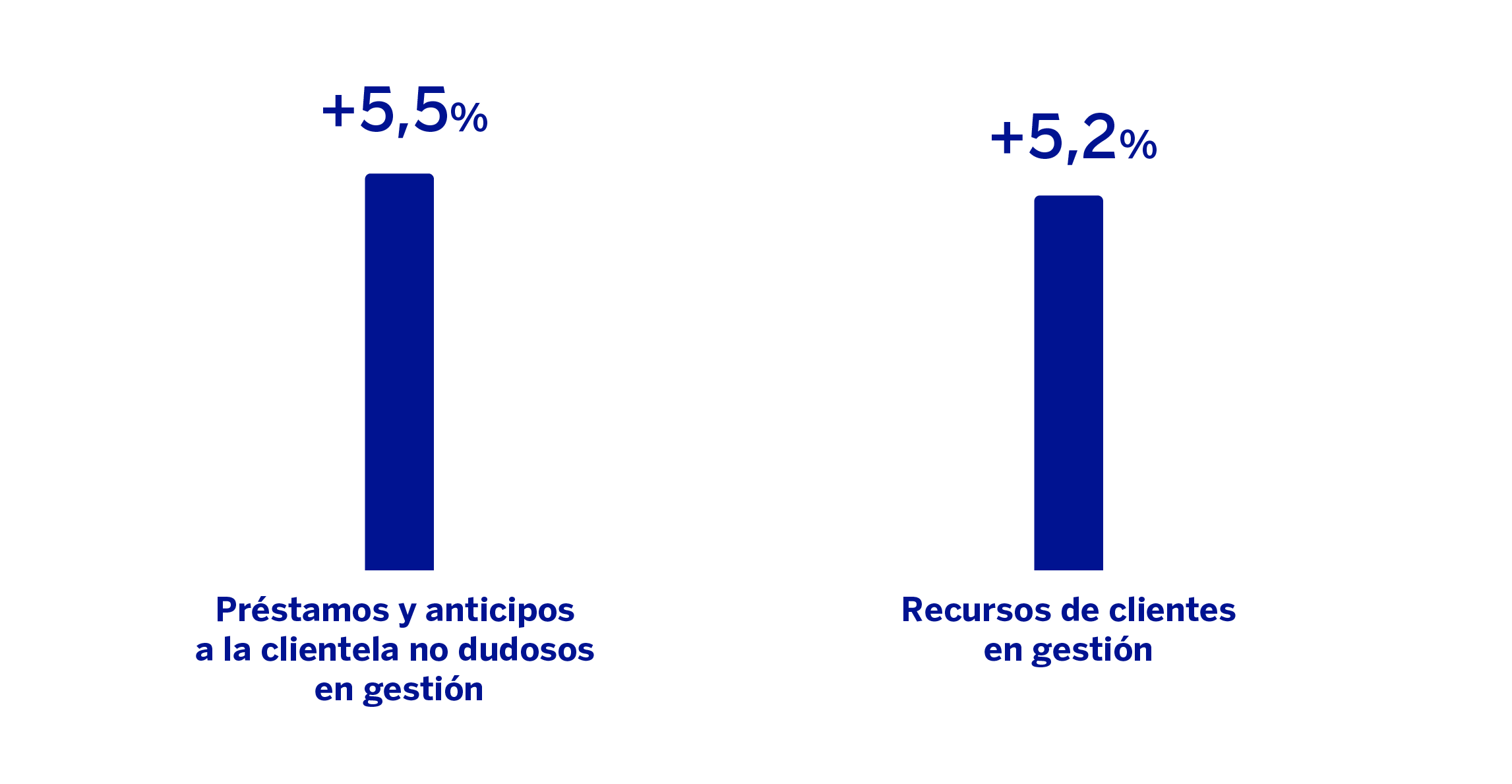

ACTIVIDAD (1)

(VARIACIÓN RESPECTO AL 31-12-24)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

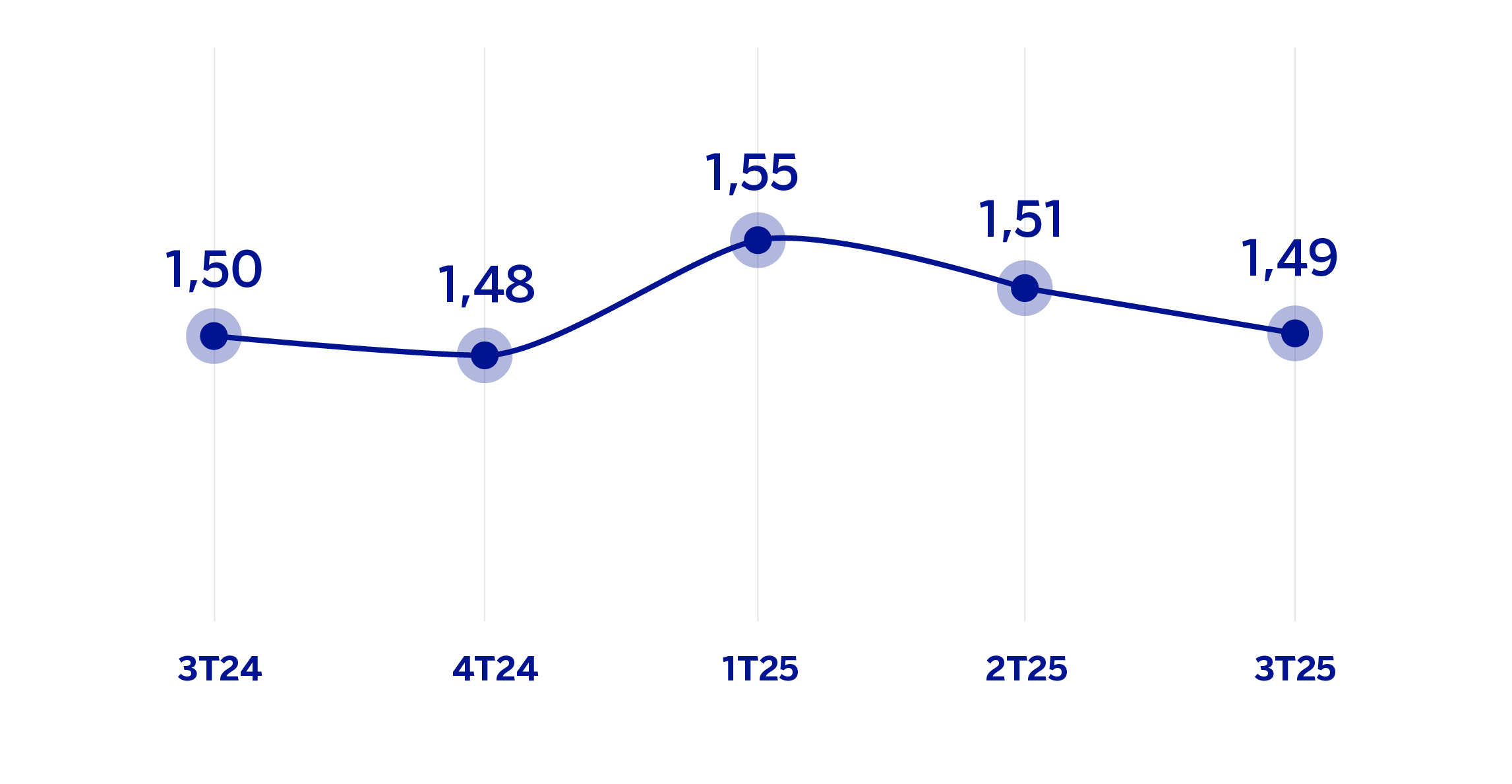

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE)

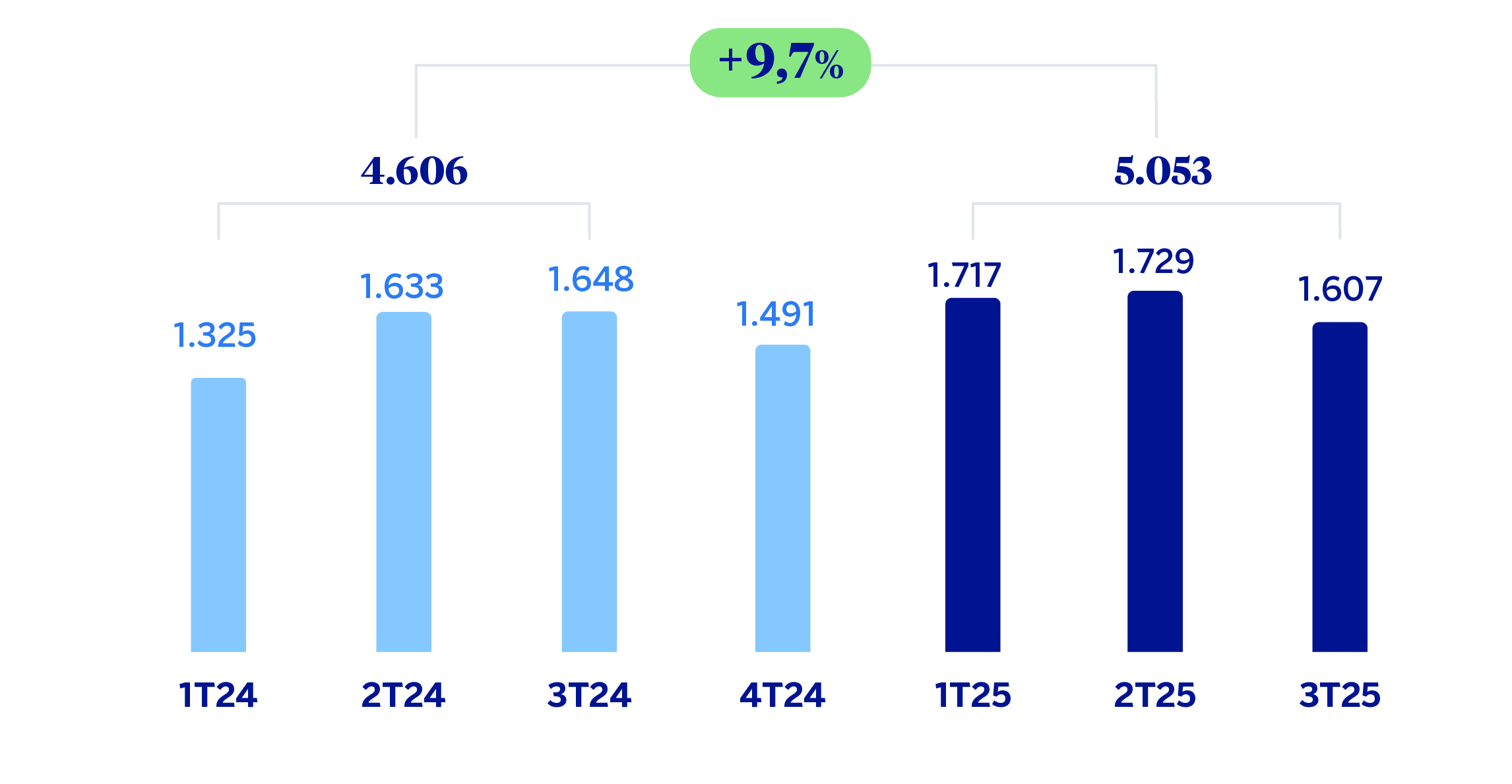

MARGEN NETO (MILLONES DE EUROS)

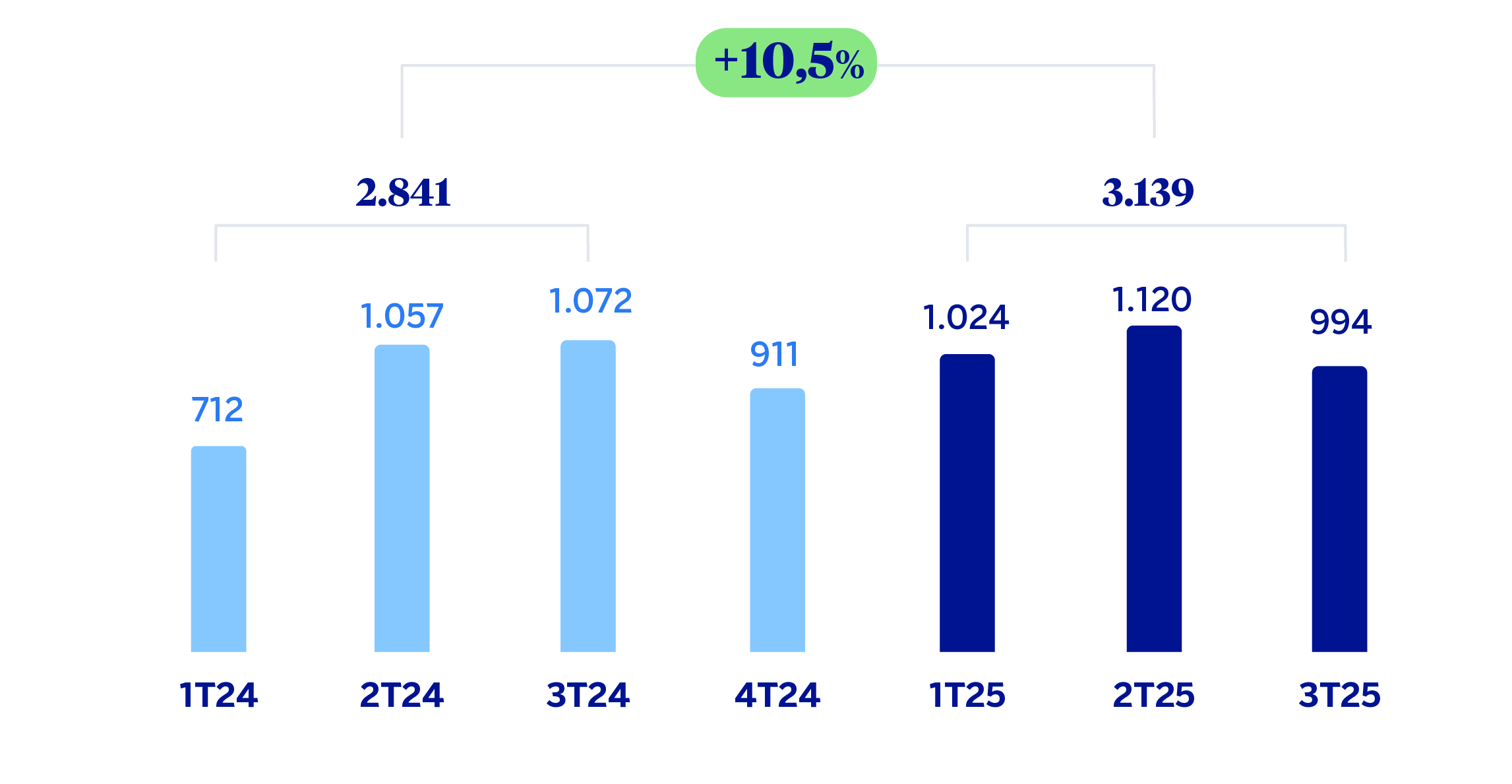

RESULTADO ATRIBUIDO (MILLONES DE EUROS)

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | |||

|---|---|---|---|

| Cuentas de resultados | Ene.-Sep.25 | 𝚫 % | Ene.-Sep.24 (1) |

| Margen de intereses | 4.905 | 2,3 | 4.794 |

| Comisiones netas | 1.743 | 4,2 | 1.673 |

| Resultados de operaciones financieras | 536 | (11,2) | 604 |

| Otros ingresos y cargas de explotación | 289 | n.s. | (6) |

| De los que: Actividad de seguros | 299 | 3,7 | 288 |

| Margen bruto | 7.473 | 5,8 | 7.065 |

| Gastos de explotación | (2.420) | (1,6) | (2.459) |

| Gastos de personal | (1.314) | 0,1 | (1.313) |

| Otros gastos de administración | (821) | (6,0) | (873) |

| Amortización | (285) | 4,8 | (272) |

| Margen neto | 5.053 | 9,7 | 4.606 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (478) | (5,7) | (506) |

| Provisiones o reversión de provisiones y otros resultados | (53) | (40,6) | (89) |

| Resultado antes de impuestos | 4.522 | 12,7 | 4.011 |

| Impuesto sobre beneficios | (1.381) | 18,3 | (1.168) |

| Resultado del ejercicio | 3.141 | 10,5 | 2.843 |

| Minoritarios | (2) | 3,2 | (2) |

| Resultado atribuido | 3.139 | 10,5 | 2.841 |

| Balances | 30-09-25 | 𝚫 % | 31-12-24 (1) |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 18.645 | 46,4 | 12.734 |

| Activos financieros a valor razonable | 112.794 | 2,9 | 109.569 |

| De los que: Préstamos y anticipos | 35.627 | 0,2 | 35.564 |

| Activos financieros a coste amortizado | 254.126 | 7,1 | 237.279 |

| De los que: Préstamos y anticipos a la clientela | 188.504 | 4,9 | 179.667 |

| Posiciones inter-áreas activo | 39.634 | (10,9) | 44.464 |

| Activos tangibles | 2.724 | (2,0) | 2.781 |

| Otros activos | 4.009 | (16,4) | 4.793 |

| Total activo/pasivo | 431.932 | 4,9 | 411.620 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 77.865 | 3,6 | 75.143 |

| Depósitos de bancos centrales y entidades de crédito | 28.594 | 1,9 | 28.067 |

| Depósitos de la clientela | 237.858 | 5,1 | 226.391 |

| Valores representativos de deuda emitidos | 51.901 | 9,4 | 47.424 |

| Posiciones inter-áreas pasivo | — | — | — |

| Otros pasivos | 20.042 | 3,1 | 19.448 |

| Dotación de capital regulatorio | 15.672 | 3,5 | 15.145 |

| Indicadores relevantes y de gestión | 30-09-25 | 𝚫 % | 31-12-24 |

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 186.353 | 5,5 | 176.720 |

| Riesgos dudosos | 6.765 | (12,1) | 7.700 |

| Depósitos de clientes en gestión (1)(3) | 229.815 | 4,5 | 219.923 |

| Recursos fuera de balance (1)(4) | 116.041 | 6,8 | 108.694 |

| Activos ponderados por riesgo (1) | 122.022 | 1,1 | 120.661 |

| RORWA (5) | 3,45 | 3,13 | |

| Ratio de eficiencia (%) | 32,4 | 35,4 | |

| Tasa de mora (%) | 3,1 | 3,7 | |

| Tasa de cobertura (%) | 65 | 59 | |

| Coste de riesgo (%) | 0,34 | 0,38 | |

| (1) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio". (2) No incluye las adquisiciones temporales de activos. (3) No incluye las cesiones temporales de activos. (4) Incluye fondos de inversión, carteras gestionadas y fondos de pensiones. (5) Para más información sobre la metodología, así como el cálculo de la métrica a nivel Grupo consolidado, véase las Medidas Alternativas de Rendimiento de este informe. |

|||

Entorno macroeconómico y sectorial

El crecimiento económico se ha mantenido sólido durante el segundo trimestre de 2025 y las perspectivas hacia delante continúan siendo relativamente positivas. Es previsible que la actividad siga estando soportada por la resiliencia de las exportaciones de servicios, la recuperación de la inversión en construcción y el avance del consumo privado, en un contexto de condiciones monetarias laxas y avance salarial. La aceleración de los fondos de recuperación europeos y el impulso del gasto en defensa también podrían contribuir al aumento de la actividad durante los próximos meses. Según BBVA Research, lo más probable es que el crecimiento del PIB se sitúe en el 3,0% en 2025, cinco décimas por encima de la previsión anterior. La mejora está motivada por una revisión al alza de los datos históricos y un comportamiento mejor de lo esperado del sector de la construcción. Para 2026, se anticipa una moderación progresiva del crecimiento hasta tasas del 2,3% debido a factores como el proteccionismo global, la incertidumbre de política económica o los avances limitados de la productividad. Por su parte, la inflación anual ha repuntado ligeramente en los últimos meses, alcanzando el 3,0% en septiembre, pero es previsible que retorne a niveles del 2,6% durante el último trimestre de 2025.

En cuanto al sistema bancario, con datos a cierre de agosto de 2025, el volumen de crédito al sector privado creció un 2,8% interanual, con similar crecimiento en las carteras de crédito a familias (+3,4%) y crédito a empresas no financieras (+2,5%). El crédito del sistema creció en 2024 por primera vez desde 2009 (con excepción del año 2020 por las medidas de apoyo por el COVID), tendencia que se ha confirmado en 2025. Los depósitos de la clientela crecieron un 6,4% interanual en agosto de 2025, debido al aumento del 8,6% de los depósitos a la vista, que compensa sobradamente la reducción del 5,4% de los depósitos a plazo. La tasa de mora se situó en el 2,93% en agosto de 2025, 51 puntos básicos por debajo del dato de agosto del año anterior. Adicionalmente, señalar que el sistema mantiene holgados niveles de solvencia y liquidez.

Actividad

Lo más relevante de la evolución de la actividad del área durante los primeros nueve meses de 2025 ha sido:

Los saldos de inversión crediticia se situaron un 5,5% por encima del cierre de diciembre de 2024, principalmente impulsados por la evolución de los segmentos empresariales. Así, el crédito a empresas de mayor tamaño creció un 12,6% y a las empresas medianas un 8,2%.

Los recursos totales de la clientela crecieron un 5,2%, con un incremento de los recursos fuera de balance (fondos de inversión y de pensiones) del 6,8% y del 4,5% en el caso de los depósitos de la clientela, favorecidos en este caso por los saldos de clientes mayoristas.

Lo más relevante de la evolución de la actividad del área durante el tercer trimestre de 2025 ha sido:

Estabilidad de la inversión crediticia con respecto a junio (+0,3%), principalmente por la reducción de la actividad durante los meses estivales.

En calidad crediticia, la tasa de mora se situó en el 3,1%, con un descenso de 37 puntos básicos con respecto al cierre de junio, apoyado por las ventas de cartera realizadas en el trimestre, contribuyendo a la mejora de la tasa de cobertura, que se incrementó en 389 puntos básicos en el trimestre, hasta situarse en el 65% a cierre de septiembre de 2025, debido al fuerte descenso del saldo dudoso en el trimestre.

Los recursos totales de la clientela crecieron en conjunto un 3,9% en el tercer trimestre de 2025, del que 4,3% corresponde a los depósitos de la clientela y 3,0% a los recursos fuera de balance.

Resultados

España generó un resultado atribuido de 3.139 millones de euros en los primeros nueve meses de 2025, que se sitúa un 10,5% por encima del alcanzado en el mismo periodo de 2024, impulsado por la evolución de los ingresos recurrentes del negocio bancario.

Lo más relevante de la evolución interanual de la cuenta de resultados del área a cierre de septiembre de 2025 ha sido:

El margen de intereses registró un crecimiento del 2,3%, favorecido mayoritariamente por una mayor aportación de la cartera de valores y un menor coste del pasivo, factores que compensaron la reducción del rendimiento del crédito en un entorno de tipos de interés más reducidos.

Las comisiones aumentaron un 4,2% en comparación con el mismo periodo del año anterior, destacando especialmente las generadas por gestión de activos, así como, en menor medida, las vinculadas a medios de pago y seguros.

El resultado de operaciones financieras (ROF) se situó un 11,2% por debajo del alcanzado en el mismo periodo del año anterior, reflejo de la evolución de la unidad de Global Markets.

La comparativa interanual del agregado otros ingresos y gastos de explotación está condicionada por el registro en 2024 del importe anual del gravamen temporal a entidades de crédito y establecimientos financieros de crédito por un total de 285 millones de euros.

Los gastos de explotación descendieron un 1,6% debido a la reducción de los gastos generales, al recoger un efecto positivo por el reconocimiento de un menor gasto correspondiente al Impuesto sobre el Valor Añadido (IVA) tras la reestimación al alza de su prorrata aplicada. Como resultado de la evolución de los ingresos y los gastos del área, el margen bruto creció un 5,8% y, asimismo, el ratio de eficiencia mejoró.

El deterioro de activos financieros registró un descenso del 5,7%, principalmente como resultado de menores flujos recurrentes de entradas a mora, principalmente en la cartera hipotecaria. Por su parte, el coste de riesgo acumulado a cierre de septiembre de 2025 se ha mantenido prácticamente estable con respecto a junio, esto es, en el 0,34%.

Por último, se incluye en el impuesto sobre beneficios el devengo correspondiente a los primeros nueve meses de 2025 del nuevo impuesto sobre el margen de intereses y comisiones, que asciende a aproximadamente a 224 millones de euros, 75 de los cuales corresponden al tercer trimestre del año.

España generó un resultado atribuido de 994 millones de euros en el tercer trimestre de 2025, lo que supone un descenso del 11,2% con respecto al trimestre precedente. Esta evolución se debe principalmente a una menor aportación de los componentes del margen bruto, a excepción del margen de intereses (+3,2% en el trimestre) y al crecimiento de los gastos de explotación, al recoger el segundo trimestre el impacto positivo por la regularización de la prorrata del IVA.

Consultar aviso legal de este informe.