México

Claves del periodo enero - septiembre 2025

- Continúa el impulso del crédito minorista

- Favorable evolución de los ingresos recurrentes

- Buen comportamiento de la franquicia de seguros

- El resultado atribuido trimestral continúa en niveles elevados y por encima del trimestre anterior

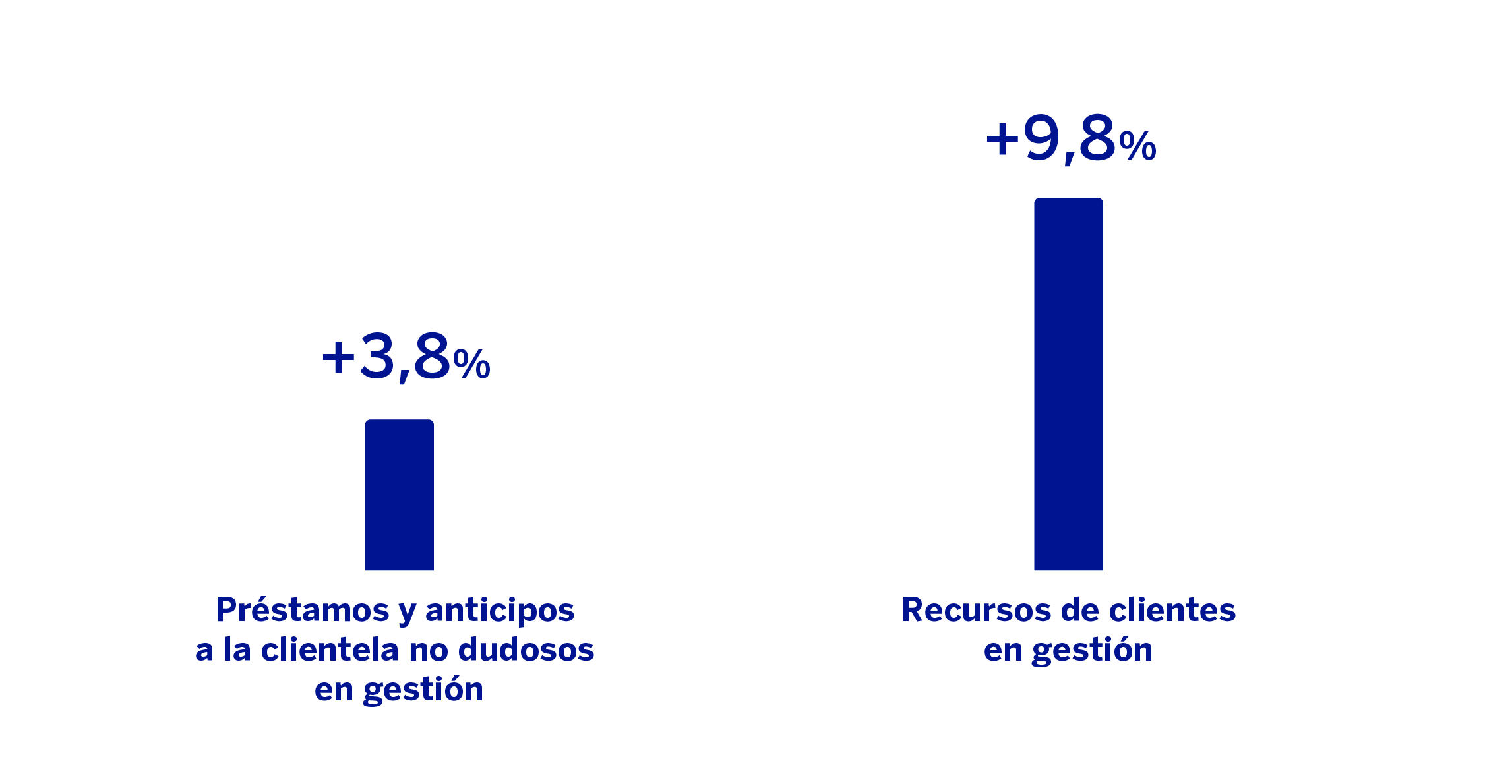

ACTIVIDAD (1)

(VARIACIÓN A TIPO DE CAMBIO CONSTANTE RESPECTO AL 31-12-24)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

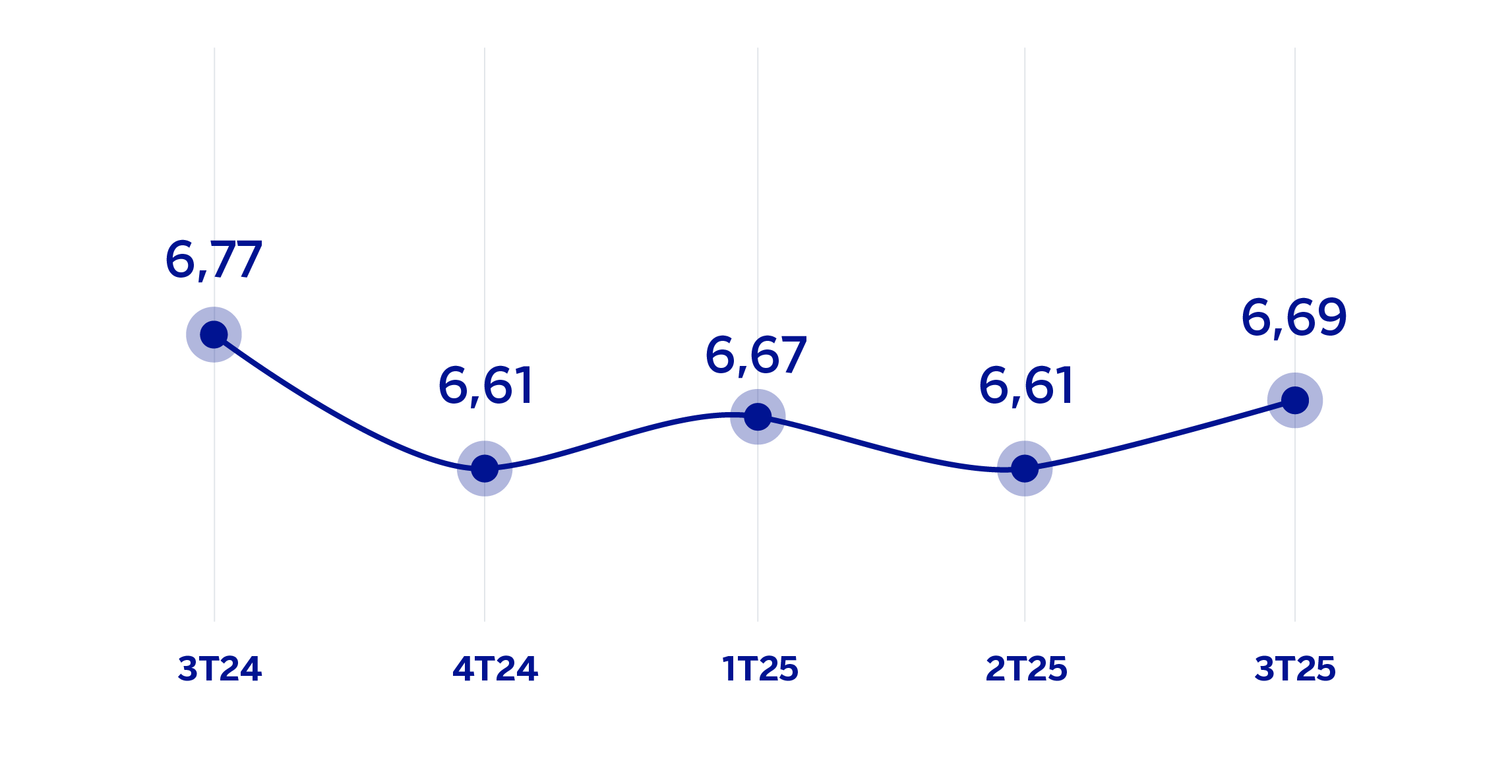

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPO DE CAMBIO CONSTANTE)

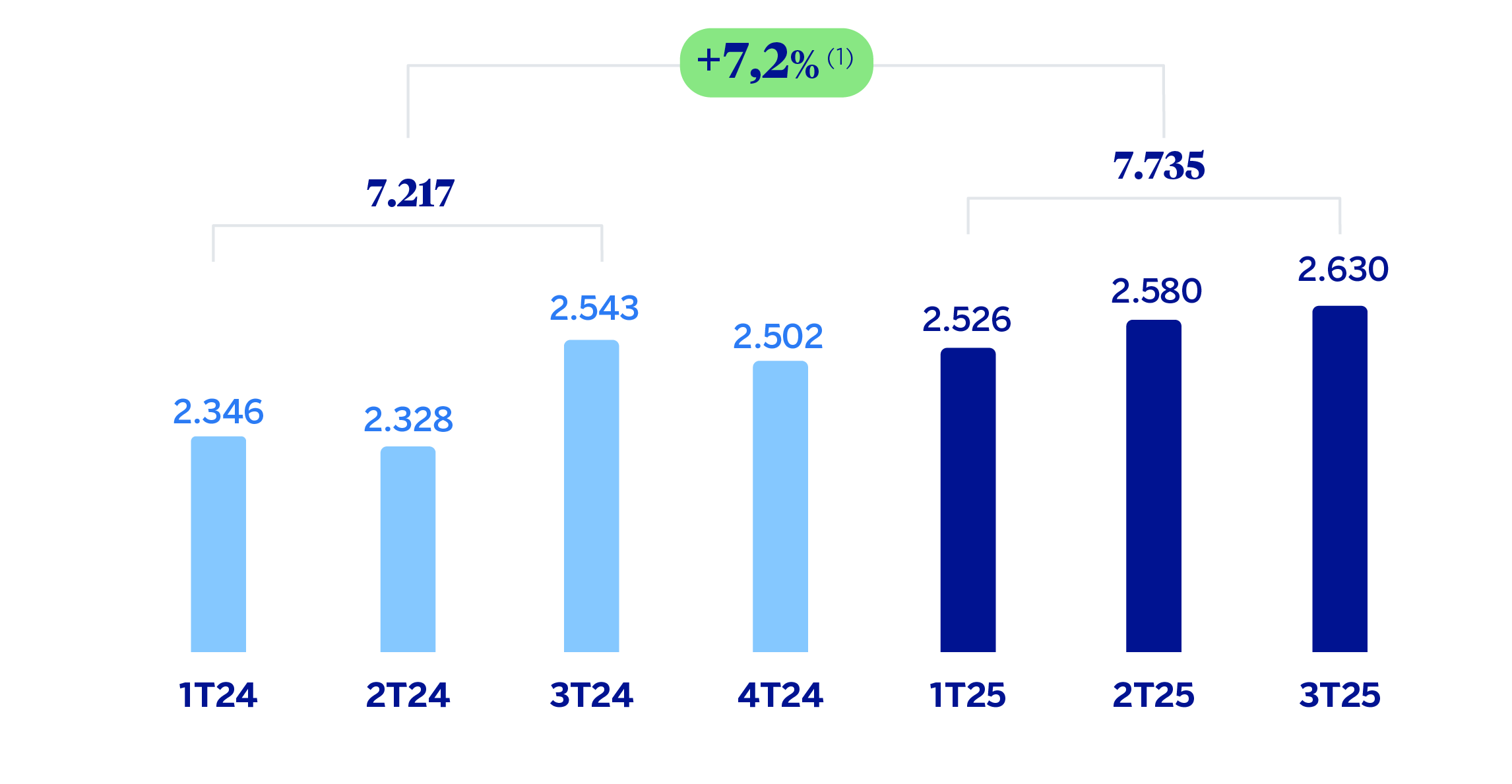

MARGEN NETO

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: -5,2%.

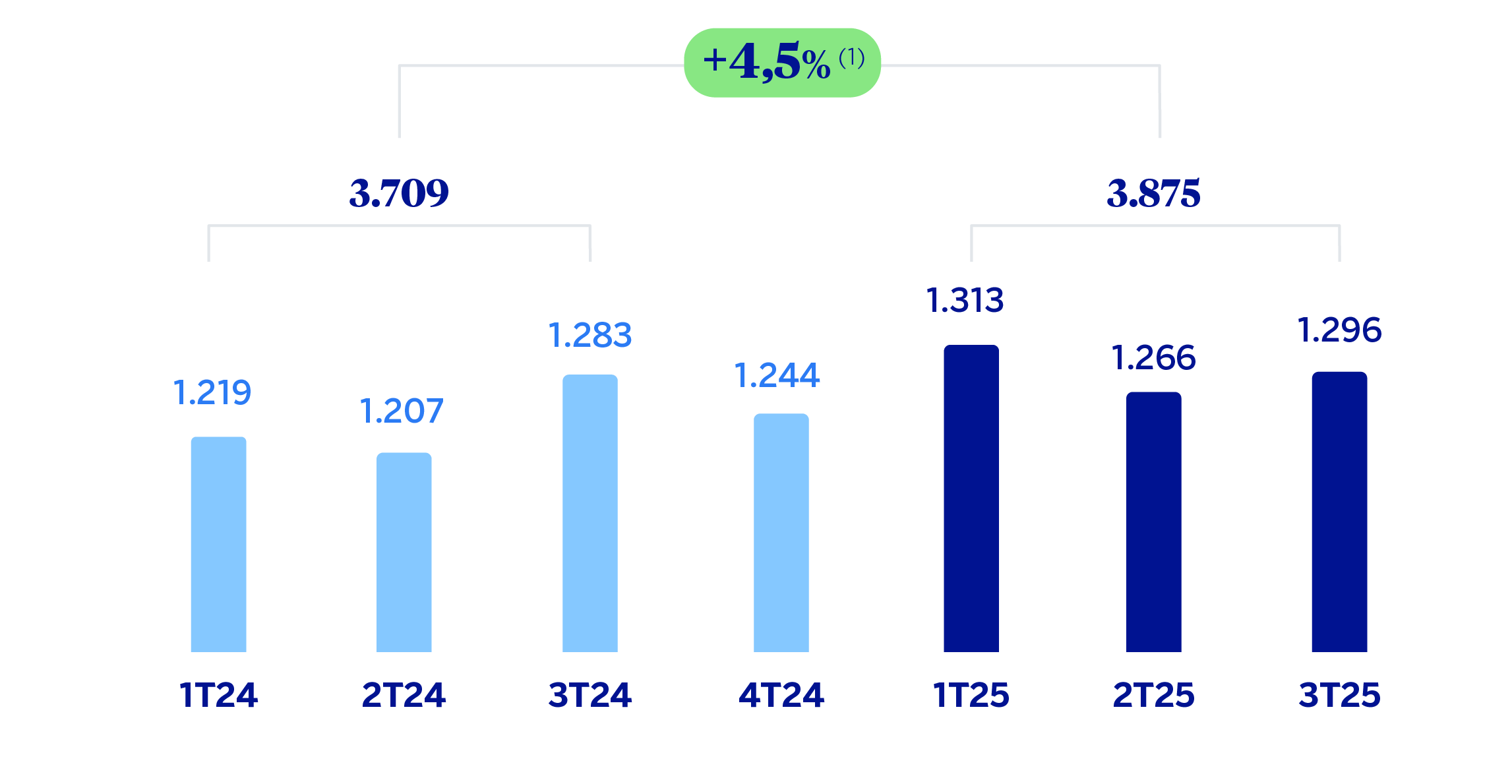

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: -7,6%.

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | Ene.-Sep.25 | 𝚫 % | 𝚫 % (1) | Ene.-Sep.24 |

| Margen de intereses | 8.393 | (4,2) | 8,3 | 8.762 |

| Comisiones netas | 1.730 | (6,3) | 6,0 | 1.846 |

| Resultados de operaciones financieras | 570 | (5,9) | 6,3 | 606 |

| Otros ingresos y cargas de explotación | 430 | 0,9 | 14,0 | 427 |

| Margen bruto | 11.124 | (4,4) | 8,0 | 11.641 |

| Gastos de explotación | (3.389) | (2,7) | 10,0 | (3.482) |

| Gastos de personal | (1.592) | (4,5) | 8,0 | (1.666) |

| Otros gastos de administración | (1.471) | 1,4 | 14,7 | (1.450) |

| Amortización | (326) | (10,7) | 0,9 | (365) |

| Margen neto | 7.735 | (5,2) | 7,2 | 8.160 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (2.279) | (3,3) | 9,4 | (2.356) |

| Provisiones o reversión de provisiones y otros resultados | (69) | 78,9 | 102,2 | (39) |

| Resultado antes de impuestos | 5.387 | (6,6) | 5,6 | 5.765 |

| Impuesto sobre beneficios | (1.511) | (3,8) | 8,7 | (1.571) |

| Resultado del ejercicio | 3.876 | (7,6) | 4,5 | 4.194 |

| Minoritarios | (1) | (7,5) | 4,5 | (1) |

| Resultado atribuido | 3.875 | (7,6) | 4,5 | 4.193 |

| Balances | 30-09-25 | 𝚫 % | 𝚫 % (1) | 31-12-24 |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 12.326 | (1,9) | (2,0) | 12.564 |

| Activos financieros a valor razonable | 54.644 | 0,2 | 0,1 | 54.547 |

| De los que: Préstamos y anticipos | 3.575 | 71,2 | 71,1 | 2.088 |

| Activos financieros a coste amortizado | 98.847 | 4,5 | 4,4 | 94.595 |

| De los que: Préstamos y anticipos a la clientela | 92.147 | 3,9 | 3,8 | 88.725 |

| Activos tangibles | 2.006 | (1,6) | (1,7) | 2.038 |

| Otros activos | 4.721 | (0,1) | (0,2) | 4.726 |

| Total activo/pasivo | 172.544 | 2,4 | 2,3 | 168.470 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 30.432 | (1,5) | (1,6) | 30.885 |

| Depósitos de bancos centrales y entidades de crédito | 6.928 | (24,3) | (24,3) | 9.149 |

| Depósitos de la clientela | 87.554 | 3,1 | 3,0 | 84.949 |

| Valores representativos de deuda emitidos | 11.542 | 7,7 | 7,6 | 10.717 |

| Otros pasivos | 23.945 | 13,8 | 13,7 | 21.043 |

| Dotación de capital regulatorio | 12.144 | 3,5 | 3,5 | 11.727 |

| Indicadores relevantes y de gestión | 30-09-25 | 𝚫 % | 𝚫 % (1) | 31-12-24 |

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 92.474 | 3,9 | 3,8 | 89.044 |

| Riesgos dudosos | 2.722 | 8,1 | 8,1 | 2.517 |

| Depósitos de clientes en gestión (3) | 87.552 | 4,3 | 4,2 | 83.962 |

| Recursos fuera de balance (4) | 67.593 | 18,1 | 18,0 | 57.253 |

| Activos ponderados por riesgo | 91.560 | (1,5) | (1,6) | 92.925 |

| RORWA (1)(5) | 5,73 | 5,77 | ||

| Ratio de eficiencia (%) | 30,5 | 30,3 | ||

| Tasa de mora (%) | 2,8 | 2,7 | ||

| Tasa de cobertura (%) | 123 | 121 | ||

| Coste de riesgo (%) | 3,27 | 3,39 | ||

| (1) A tipo de cambio constante. (2) No incluye las adquisiciones temporales de activos. (3) No incluye las cesiones temporales de activos. (4) Incluye fondos de inversión, carteras gestionadas y otros recursos fuera de balance. (5) Para más información sobre la metodología, así como el cálculo de la métrica a nivel Grupo consolidado, véase las Medidas Alternativas de Rendimiento de este informe. |

||||

Entorno macroeconómico y sectorial

La actividad económica se ha acelerado durante la primera mitad de 2025 soportada por la demanda externa. La resiliencia de las exportaciones y la intensa reducción de las importaciones, en un entorno de debilidad de la demanda doméstica, explican el avance mayor del esperado del PIB hasta junio. En adelante, se espera que la incertidumbre sobre las reformas internas, el impacto de la política comercial estadounidense y el bajo crecimiento de los salarios reales continúen limitando el aumento del gasto privado y de la actividad agregada. Con todo, BBVA Research ha revisado alza el crecimiento previsto para 2025 desde el -0,4% hasta el 0,7% y anticipa que se mantendrá en el entorno del 1,0% para 2026. Este contexto de crecimiento, junto con la moderación de la inflación, que alcanzó el 3,8% en septiembre y podría cerrar 2025 en ese nivel, lo cual da continuidad a la senda de recortes de tipos de interés. Tras la bajada al 7,5% en septiembre, el tipo oficial podría terminar el año en el 7% y situarse en el 6,5% en los primeros meses de 2026.

Respecto al sistema bancario, con datos a cierre de agosto de 2025, el volumen de crédito al sector privado no financiero aumentó un 8,8% en términos interanuales, con crecimiento en todas las principales carteras: crédito al consumo (+13,2%), crédito para compra de vivienda (+5,6%) y crédito a empresas (+8,1%). El crecimiento de los depósitos totales (a la vista y a plazo) se mantuvo ligeramente por debajo del crecimiento del crédito (+7,6% interanual a agosto de 2025), con una evolución similar en los depósitos a plazo (+8,8%) y en los depósitos a la vista (+6,9%). Por su parte, la morosidad del sistema empeoró ligeramente hasta el 2,36% en agosto de 2025 y los indicadores de capital se mantuvieron holgados.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante los primeros nueve meses de 2025 ha sido:

La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un crecimiento del 3,8% durante los primeros nueve meses de 2025 apoyada por la evolución de la cartera minorista, que creció a una tasa del 8,9%, con un favorable comportamiento de todas las carteras, donde sobresale el dinamismo de los créditos al consumo, que registraron un incremento del 12,1% y a pymes, con un incremento del 13,5% desde diciembre de 2024. Como resultado de esta evolución, la cartera de préstamos continuó mostrando una elevada diversificación, en la que el 46% del total corresponde al crédito mayorista y el 54% restante al minorista.

Los recursos de clientes crecieron un 9,8% en los primeros nueve meses de 2025, con un destacado crecimiento de los recursos fuera de balance del 18,0% y del 4,2% en los depósitos de la clientela.

Lo más relevante de la evolución de la actividad del área durante el tercer trimestre de 2025 ha sido:

En el trimestre la inversión crediticia registró un incremento del 1,1% favorecido por el dinamismo de la cartera minorista, que creció un 3,1%, destacando la evolución de los créditos al consumo (+4,5%).

En cuanto a los indicadores de calidad crediticia, la tasa de mora se situó a cierre de septiembre de 2025 en el 2,8%, lo que supone un crecimiento de 11 puntos básicos con respecto al cierre de junio, explicado principalmente por el crecimiento del saldo dudoso en la cartera minorista. Por su parte, la tasa de cobertura se situó a cierre de septiembre de 2025 en el 123%, lo que supone un descenso con respecto al de cierre de junio explicado principalmente por el mencionado mayor volumen de saldo dudoso.

Los recursos de clientes en gestión se situaron un 2,7% por encima de los saldos de junio, con origen en la evolución de los recursos fuera de balance (+6,7%). En el trimestre se observó estabilidad de los depósitos de la clientela (-0,2%), donde las estrategias para captar depósitos a plazo compensaron parcialmente la reducción de saldos a la vista.

Resultados

BBVA México alcanzó un resultado atribuido de 3.875 millones de euros a cierre de septiembre de 2025, lo que supone un crecimiento interanual del 4,5%, explicado principalmente por el favorable comportamiento del margen de intereses.

Lo más relevante en la evolución interanual de la cuenta de resultados a cierre de septiembre de 2025 se resume a continuación:

El margen de intereses se incrementó un 8,3%, impulsado por un mayor volumen de crédito minorista y un menor coste de los recursos en un entorno de tipos de referencia en descenso, favorecido además por las emisiones mayoristas realizadas por BBVA México.

Las comisiones netas crecieron un 6,0%, como resultado principalmente de mayores ingresos procedentes de la gestión de activos, mayoritariamente fondos de inversión y de pensiones, asociados a un crecimiento de la actividad.

La aportación del ROF subió un 6,3%, principalmente por el buen comportamiento de la cartera COAP.

La línea de otros ingresos y cargas de explotación se incrementó un 14,0% en gran medida apoyada por el buen desempeño del negocio de seguros, que compensó con holgura el incremento de las contribuciones al fondo de garantía de depósitos.

Los gastos de explotación crecieron un 10,0%, con origen tanto en los mayores gastos de personal como generales, donde destacó el incremento de los gastos en tecnología.

Los saneamientos crediticios aumentaron un 9,4% como resultado del crecimiento de la actividad, con mayores requerimientos de la cartera minorista. Así, el coste de riesgo acumulado a cierre de septiembre de 2025 se incrementó hasta el 3,27%, lo que supone una subida de 3 puntos básicos con respecto al registrado a cierre de junio, si bien, continúa 12 puntos básicos por debajo del alcanzado a cierre de 2024.

En el trimestre, y excluyendo el efecto de la variación del tipo de cambio, BBVA México generó un resultado atribuido de 1.296 millones de euros, lo que representa una variación de +2,4% con respecto al trimestre precedente apoyada en la favorable evolución del margen de intereses (favorecido por unos menores costes de financiación) y en las comisiones, junto con un menor nivel de saneamientos crediticios.

Consultar aviso legal de este informe.