Turquía

Claves del periodo enero - septiembre 2025

- Los recursos de la clientela crecen por encima de la actividad crediticia en los primeros nueve meses

- Incremento del margen de intereses, favorecido por el crecimiento de la actividad y del diferencial en liras

- Fuerte crecimiento de las comisiones y menor impacto interanual por hiperinflación

- Favorable evolución interanual del resultado atribuido

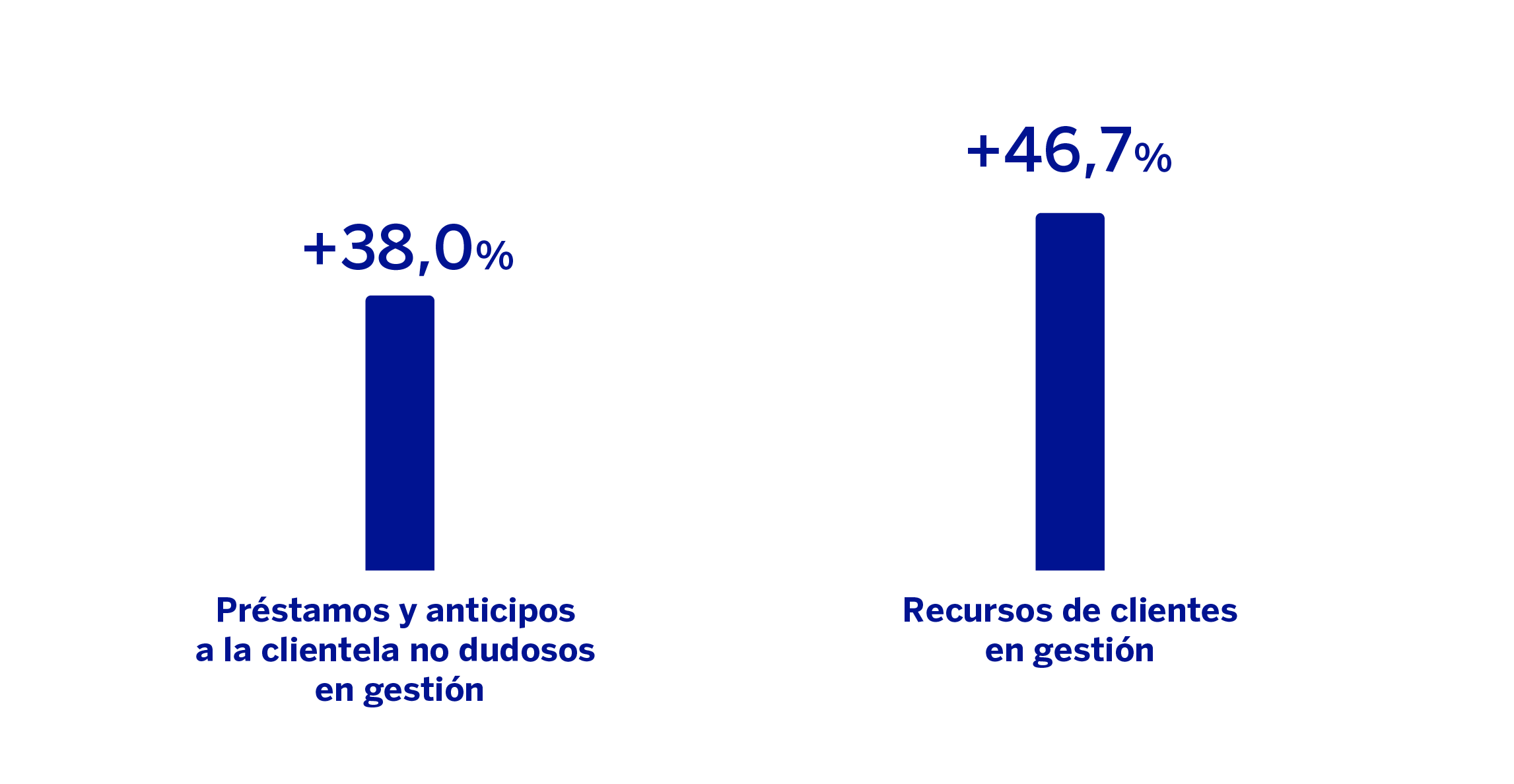

ACTIVIDAD (1)

(VARIACIÓN A TIPO DE CAMBIO CONSTANTE RESPECTO AL 31-12-24)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

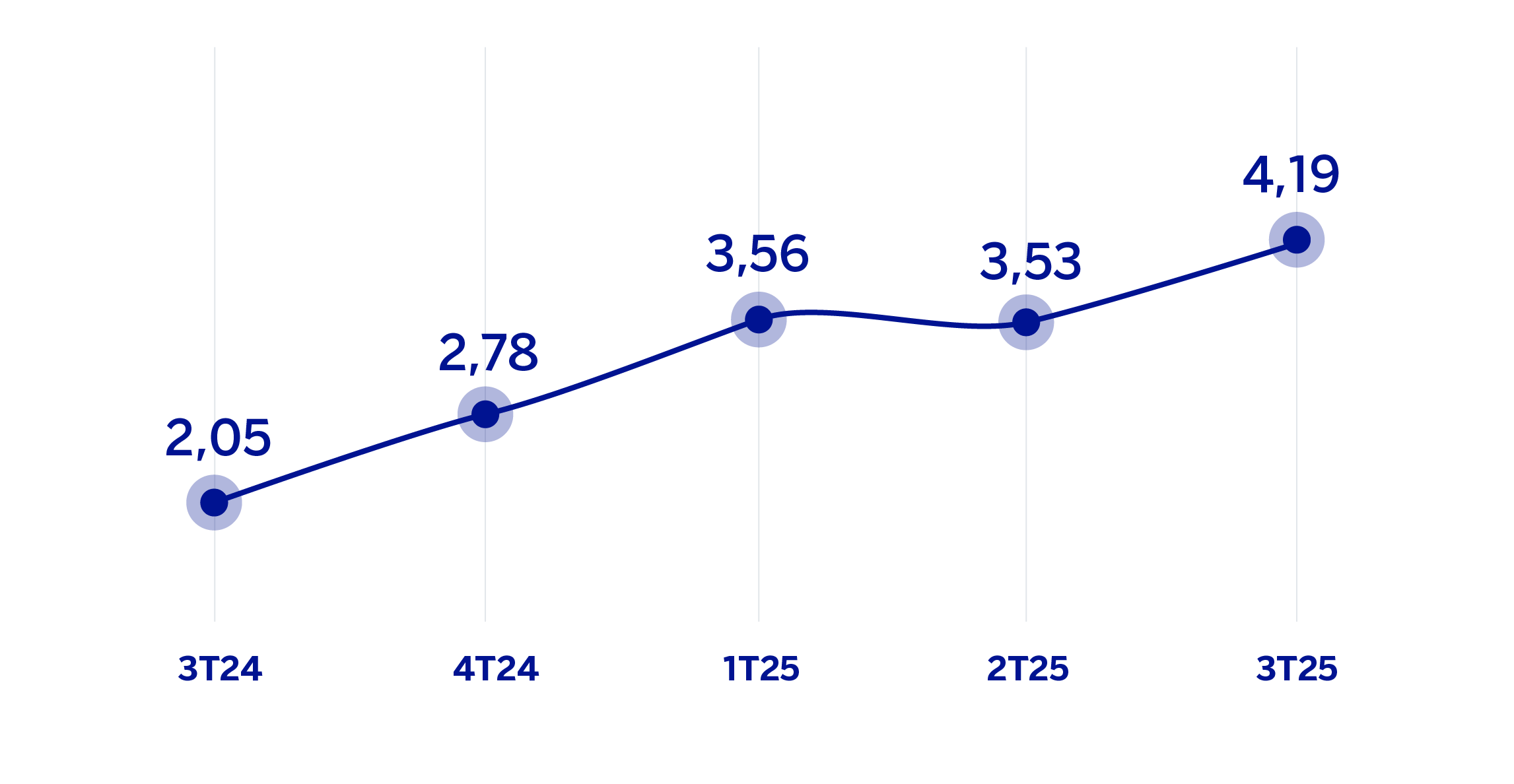

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPO DE CAMBIO CONSTANTE)

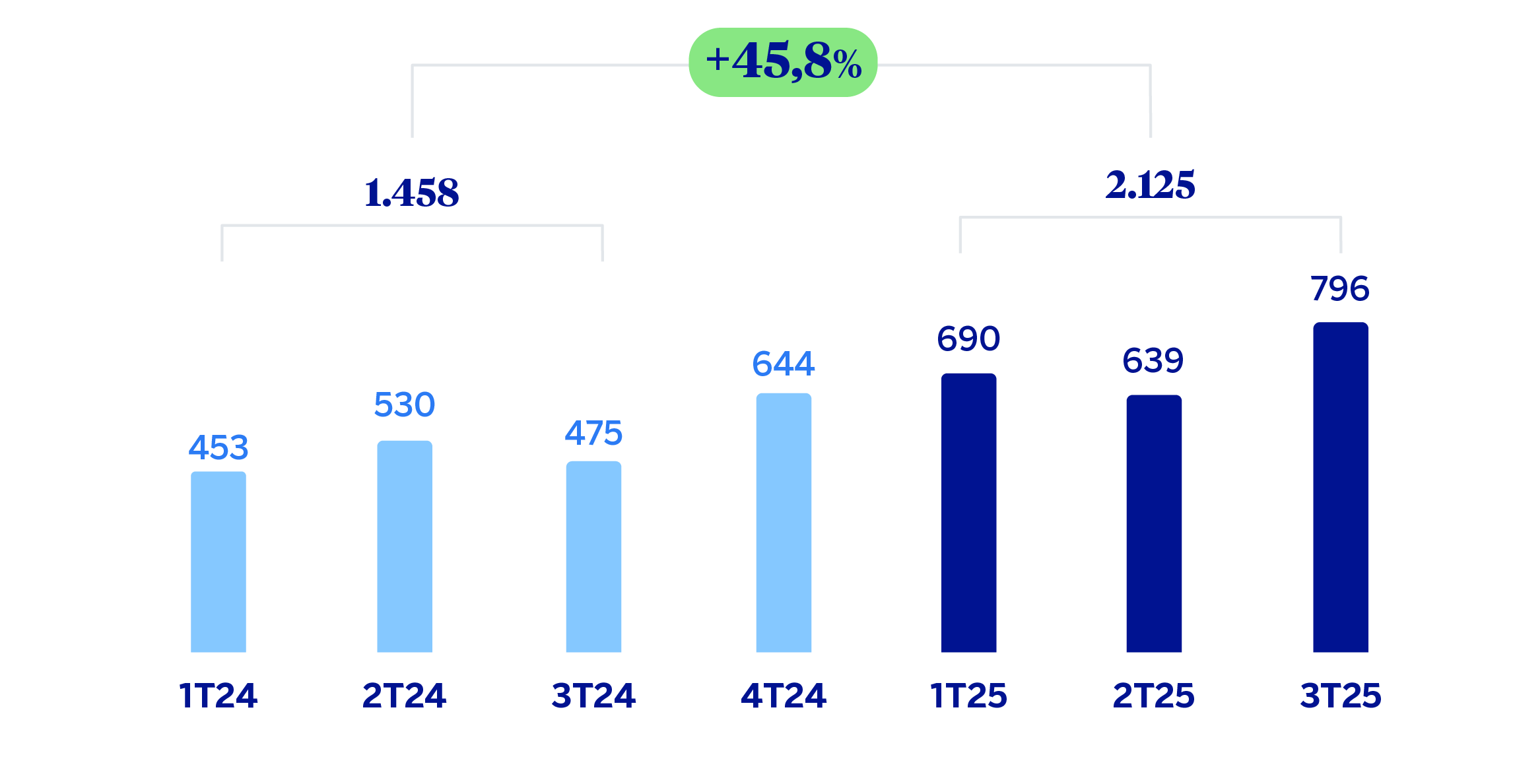

MARGEN NETO

(MILLONES DE EUROS A TIPO DE CAMBIO CORRIENTE)

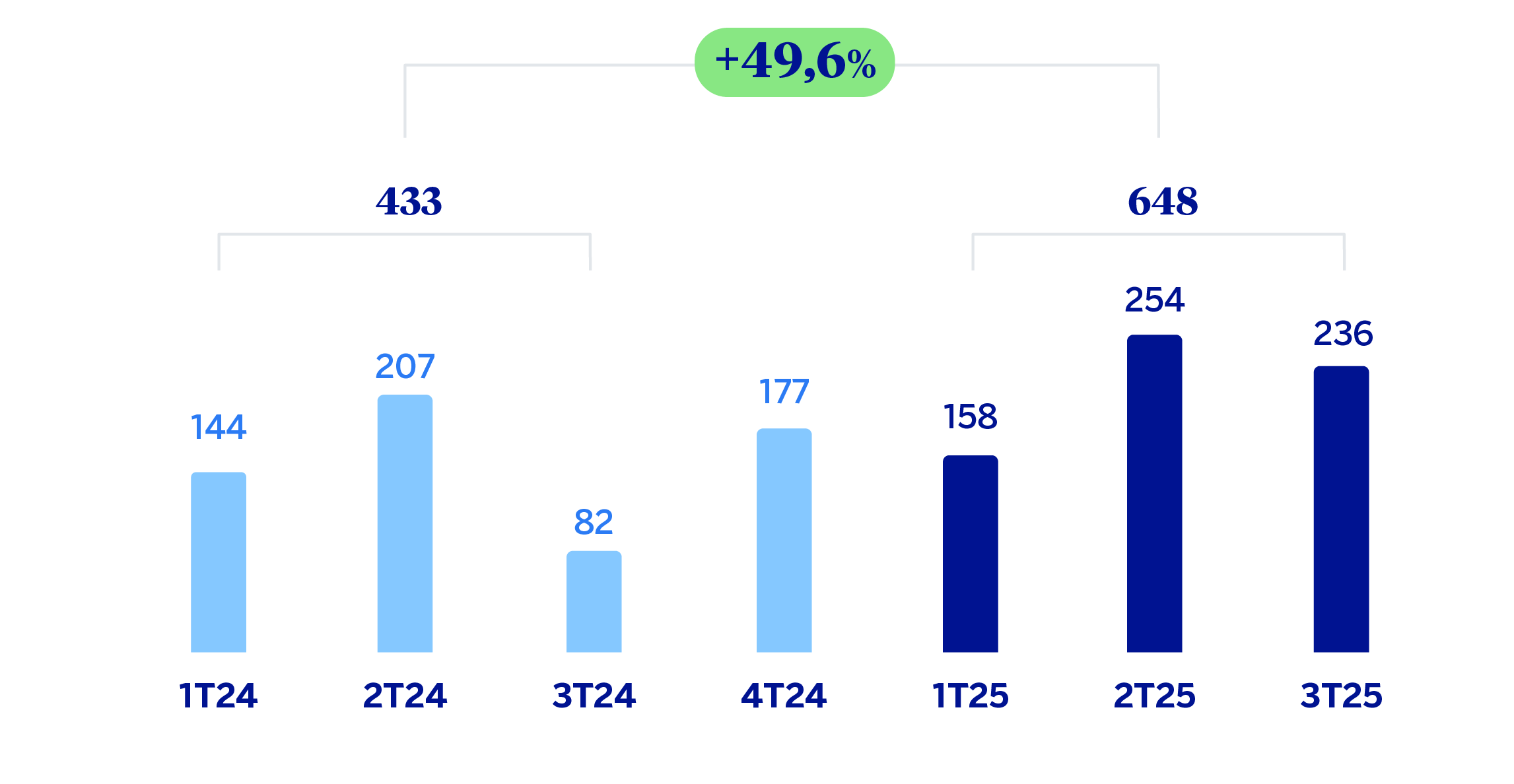

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPO DE CAMBIO CORRIENTE)

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | Ene.-Sep.25 | 𝝙 % | 𝝙 % (1) | Ene.-Sep.24 |

| Margen de intereses | 2.137 | 131,0 | 185,8 | 925 |

| Comisiones netas | 1.602 | 14,1 | 41,6 | 1.404 |

| Resultados de operaciones financieras | 340 | (59,4) | (49,7) | 836 |

| Otros ingresos y cargas de explotación | (303) | (7,6) | (43,9) | (328) |

| Margen bruto | 3.776 | 33,1 | 87,4 | 2.838 |

| Gastos de explotación | (1.651) | 19,6 | 46,4 | (1.380) |

| Gastos de personal | (952) | 17,1 | 45,2 | (813) |

| Otros gastos de administración | (523) | 24,8 | 54,4 | (419) |

| Amortización | (176) | 19,1 | 32,5 | (148) |

| Margen neto | 2.125 | 45,8 | 139,5 | 1.458 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (667) | 100,6 | 150,0 | (333) |

| Provisiones o reversión de provisiones y otros resultados | (13) | n.s. | n.s. | 98 |

| Resultado antes de impuestos | 1.445 | 18,1 | 103,6 | 1.223 |

| Impuesto sobre beneficios | (674) | (4,9) | 19,2 | (709) |

| Resultado del ejercicio | 771 | 49,8 | n.s. | 515 |

| Minoritarios | (123) | 50,7 | n.s. | (81) |

| Resultado atribuido | 648 | 49,6 | n.s. | 433 |

| Balances | 30-09-25 | 𝝙 % | 𝝙 % (1) | 31-12-24 |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 9.996 | 13,2 | 50,5 | 8.828 |

| Activos financieros a valor razonable | 4.824 | 7,1 | 42,4 | 4.503 |

| De los que: Préstamos y anticipos | 21 | n.s. | n.s. | 2 |

| Activos financieros a coste amortizado | 67.484 | 4,0 | 38,2 | 64.893 |

| De los que: Préstamos y anticipos a la clientela | 50.628 | 4,8 | 39,3 | 48.299 |

| Activos tangibles | 1.826 | (11,5) | 5,7 | 2.064 |

| Otros activos | 2.642 | 5,9 | 38,8 | 2.494 |

| Total activo/pasivo | 86.771 | 4,8 | 38,9 | 82.782 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 1.662 | (14,5) | 13,7 | 1.943 |

| Depósitos de bancos centrales y entidades de crédito | 4.274 | 0,2 | 33,1 | 4.267 |

| Depósitos de la clientela | 60.866 | 4,8 | 39,2 | 58.095 |

| Valores representativos de deuda emitidos | 6.048 | 33,9 | 77,9 | 4.517 |

| Otros pasivos | 5.107 | (10,6) | 13,8 | 5.714 |

| Dotación de capital regulatorio | 8.813 | 6,9 | 41,8 | 8.245 |

| Indicadores relevantes y de gestión | 30-09-25 | 𝝙 % | 𝝙 % (1) | 31-12-24 |

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 50.093 | 3,8 | 38,0 | 48.242 |

| Riesgos dudosos | 2.512 | 24,6 | 65,6 | 2.016 |

| Depósitos de clientes en gestión (3) | 59.659 | 3,9 | 38,0 | 57.443 |

| Recursos fuera de balance (4) | 23.691 | 31,1 | 74,2 | 18.076 |

| Activos ponderados por riesgo | 69.983 | 8,0 | 43,0 | 64.821 |

| RORWA (5) | 1,49 | 1,17 | ||

| Ratio de eficiencia (%) | 43,7 | 50,1 | ||

| Tasa de mora (%) | 3,7 | 3,1 | ||

| Tasa de cobertura (%) | 78 | 96 | ||

| Coste de riesgo (%) | 1,76 | 1,27 | ||

| (1) A tipo de cambio constante. (2) No incluye las adquisiciones temporales de activos. (3) No incluye las cesiones temporales de activos. (4) Incluye fondos de inversión y fondos de pensiones. (5) Para más información sobre la metodología, así como el cálculo de la métrica a nivel Grupo consolidado, véase las Medidas Alternativas de Rendimiento de este informe. |

||||

Entorno macroeconómico y sectorial

La actividad económica se ha mostrado más dinámica de lo esperado en el segundo trimestre de 2025, lo que unido a unas condiciones monetarias más laxas y un mayor soporte de la política fiscal mantiene relativamente favorables las expectativas de crecimiento para los próximos trimestres. Según BBVA Research, el avance del PIB podría alcanzar el 3,7% en 2025, dos décimas por encima de la previsión anterior, y mantenerse en el entorno del 4% en 2026. Por su parte, la inflación ha seguido moderándose, si bien a un ritmo menor del anticipado, y se prevé que continúe haciéndolo en adelante: en diciembre, podría situarse en el 32,7%, frente al 33,3% de septiembre, y converger hacia niveles del 25% a lo largo de 2026. Ello le debería permitir al banco central proseguir con las reducciones graduales de tipos de interés, que podrían cerrar 2025 en el 38,5%, desde el 40,5% de septiembre, y situarse en cotas cercanas al 30% a lo largo de 2026.

El sistema bancario turco sigue afectado por el impacto de la inflación. El volumen total de crédito en el sistema aumentó un 40,0% interanual a cierre de agosto de 2025, en valores similares a los meses previos. El stock de crédito sigue estando impulsado por las carteras de crédito al consumo y mediante tarjetas de crédito (+46,9% interanual) y por el crédito a empresas (+37,8% interanual). Los depósitos totales mantienen la fortaleza de los últimos meses y crecen un 36,2% interanual a cierre de agosto de 2025, con crecimientos similares en los depósitos en lira turca y en dólares (+38,3% y +32,5% respectivamente). La dolarización del sistema disminuyó hasta el 35,9% en agosto de este año, desde el 36,9% un año antes. En cuanto a la tasa de mora del sistema, sigue estando muy controlada y en agosto de 2025 se situó en el 2,43%. Por su parte, los indicadores de capital se mantienen en niveles holgados a la misma fecha.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto de actividad como de resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión. Para la conversión de estas cifras se emplea el tipo de cambio puntual a 30 de septiembre de 2025, el cual refleja la depreciación experimentada por la lira turca en los últimos doce meses. Igualmente se ven afectados el balance, los Activos Ponderados por Riesgo (APR) y el patrimonio.

Actividad15

Lo más relevante de la evolución de la actividad del área durante los primeros nueve meses de 2025 ha sido:

La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un incremento del 38,0% entre enero y septiembre de 2025, motivada principalmente por el crecimiento de los préstamos en lira turca (+30,2%). Este crecimiento estuvo favorecido en gran medida por el comportamiento de las tarjetas de crédito y los préstamos a empresas. Los préstamos denominados en moneda extranjera (en dólares estadounidenses), se incrementaron un 15,1%, favorecidos por el incremento de la actividad con clientes focalizados en el comercio exterior (con cobertura natural del riesgo de tipo de cambio).

Los depósitos de la clientela (70,1% del pasivo total del área a 30 de septiembre de 2025) continuaron siendo la principal fuente de financiación del balance y crecieron un 38,0% favorecidos por la evolución de los depósitos a plazo en liras turcas (+23,7%), que representan un 81,3% del total de depósitos de la clientela en moneda local. Los saldos depositados en moneda extranjera (en dólares estadounidenses) se incrementaron un 25,7%, impulsados por los depósitos a la vista +18,9%. Así, los depósitos en lira turca representaban a 30 de septiembre de 2025 un 63% sobre el total de depósitos de la clientela del área. Por su parte, los recursos fuera de balance crecieron un 74,2%.

Lo más relevante de la evolución de la actividad del área en el tercer trimestre del año 2025 ha sido:

La inversión crediticia (crédito a la clientela no dudoso en gestión) se incrementó un 10,0%, motivada por el crecimiento de los préstamos en lira turca (+10,7%, por encima de la tasa de inflación trimestral, que se situó en el 7,5%). Dentro de los préstamos en lira turca, continuaron impulsando el crecimiento las tarjetas de crédito y, en menor medida, los préstamos al consumo, que crecieron a unas tasas del 14,7% y 9,1%, respectivamente. El crecimiento de los préstamos en moneda extranjera se ralentizó y se situó en 2,9%.

En términos de calidad de activos, la tasa de mora se incrementó 28 puntos básicos con respecto a la alcanzada a cierre de junio hasta situarse en el 3,7%, principalmente como resultado del incremento de saldos dudosos, tanto en la cartera minorista como en la mayorista, parcialmente compensado por ventas de cartera deteriorada y recuperaciones. Por otro lado, la tasa de cobertura registró un descenso de 805 puntos básicos en el trimestre con origen en el incremento de los saldos dudosos, situándose en el 78% a 30 de septiembre de 2025.

En la evolución de los recursos de la clientela en el trimestre destacaron los recursos fuera de balance, que registraron un crecimiento del 22,2%. Por otro lado, los depósitos de la clientela se incrementaron un 9,5%, con mayores saldos tanto en los depósitos en dólares estadounidenses (+10,2%) como de los saldos en lira turca (+2,0%), impulsados en ambos casos por los depósitos a la vista.

Resultados

Turquía alcanzó un resultado atribuido de 648 millones de euros en los primeros nueve meses de 2025, que compara muy favorablemente con el resultado del mismo periodo del año anterior, como resultado del buen comportamiento de los ingresos recurrentes del negocio bancario (margen de intereses y comisiones) y un impacto menos negativo del ajuste por hiperinflación.

Como se ha comentado anteriormente, la comparativa interanual de la cuenta de resultados acumulada a cierre de septiembre de 2025 a tipo de cambio corriente se ve afectada por la depreciación de la lira turca durante el último año (-21,6%). Para aislar este efecto, se resumen a continuación los aspectos más relevantes de la evolución de los resultados de los primeros nueve meses de 2025 a tipo de cambio constante:

El margen de intereses experimentó un crecimiento interanual, impulsado principalmente por el dinamismo de la actividad crediticia y por la mejora del diferencial de la clientela en liras turcas. A lo anterior se une el incremento de la remuneración de ciertas reservas en lira turca por parte del banco central desde febrero de 2024.

Las comisiones netas registraron un aumento significativo, impulsadas por el sólido desempeño de las comisiones asociadas a medios de pago, seguido por las relacionadas con la gestión de activos, los seguros y los avales, que compensaron el incremento de las comisiones pagadas por captación de nóminas.

Descenso del ROF, con origen en las posiciones en divisas que mantiene el área, parcialmente compensado por los mayores resultados de Global Markets.

La línea de otros ingresos y cargas de explotación mostró un saldo de -303 millones de euros, que compara favorablemente con el año anterior. Esta línea incorpora, entre otros, la pérdida sobre la posición monetaria neta junto con su compensación parcial por los ingresos derivados de los bonos ligados a la inflación (CPI linkers). El impacto neto de ambos efectos fue menos negativo a cierre de septiembre de 2025, en comparación con el mismo periodo del año 2024. Esta línea también incluye los resultados de las filiales de Garanti BBVA y la evolución del negocio de seguros, cuya aportación se incrementó en ambos casos con respecto a la acumulada a cierre de septiembre de 2024.

Los gastos de explotación continuaron creciendo, debido principalmente a unos mayores gastos de personal, asociados al crecimiento de la plantilla y a las revisiones salariales en el contexto de elevada inflación. Por su parte los gastos generales también crecieron, destacando los mayores gastos en publicidad y, en menor medida, los gastos en tecnología.

En cuanto al deterioro de activos financieros se registraron mayores dotaciones, lo cual se explica por el crecimiento de la actividad y por mayores requerimientos de las carteras minoristas, parcialmente compensados por liberaciones en la cartera mayorista. Por su parte, el coste de riesgo acumulado a 30 de septiembre de 2025 se situó en el 1,76%, con un incremento de 12 puntos básicos en el trimestre.

La línea de provisiones y otros resultados cerró septiembre de 2025 en -13 millones de euros, que resultan inferiores a las liberaciones del mismo periodo del año anterior (98 millones de euros), asociadas a destacadas recuperaciones en clientes mayoristas y a la revalorización de bienes inmuebles registradas en los primeros nueve meses de 2024.

En el tercer trimestre de 2025, el resultado atribuido de Turquía se situó en 279 millones de euros, lo que supone un descenso con respecto al trimestre anterior como resultado principalmente del incremento del nivel de deterioro de activos financieros debido a un menor nivel de liberaciones de la cartera mayorista junto con mayores gastos de explotación. Lo anterior fue parcialmente compensado por un mejor comportamiento de los ingresos recurrentes y el ROF.

15 Las tasas de variación de préstamos en lira turca y en moneda extranjera (dólares estadounidenses) están calculadas en base a los datos de actividad locales y se refieren únicamente a Garanti Bank y excluyen por tanto las filiales que Garanti BBVA tiene, principalmente en Rumanía y Países Bajos.

Consultar aviso legal de este informe.