Entorno macroeconómico

La economía global se ha mantenido relativamente resiliente durante la primera mitad de 2025 pese a los altos niveles de incertidumbre, las tensiones comerciales y las restricciones migratorias de la administración estadounidense. Los efectos negativos de las políticas proteccionistas se estarían viendo amortiguados por los estímulos fiscales, unos aranceles efectivos más bajos de lo inicialmente esperado y el fuerte aumento de la inversión en inteligencia artificial. La baja volatilidad financiera, favorecida por la política monetaria expansiva de la Reserva Federal (en adelante, Fed), también estaría dando soporte a la actividad mundial.

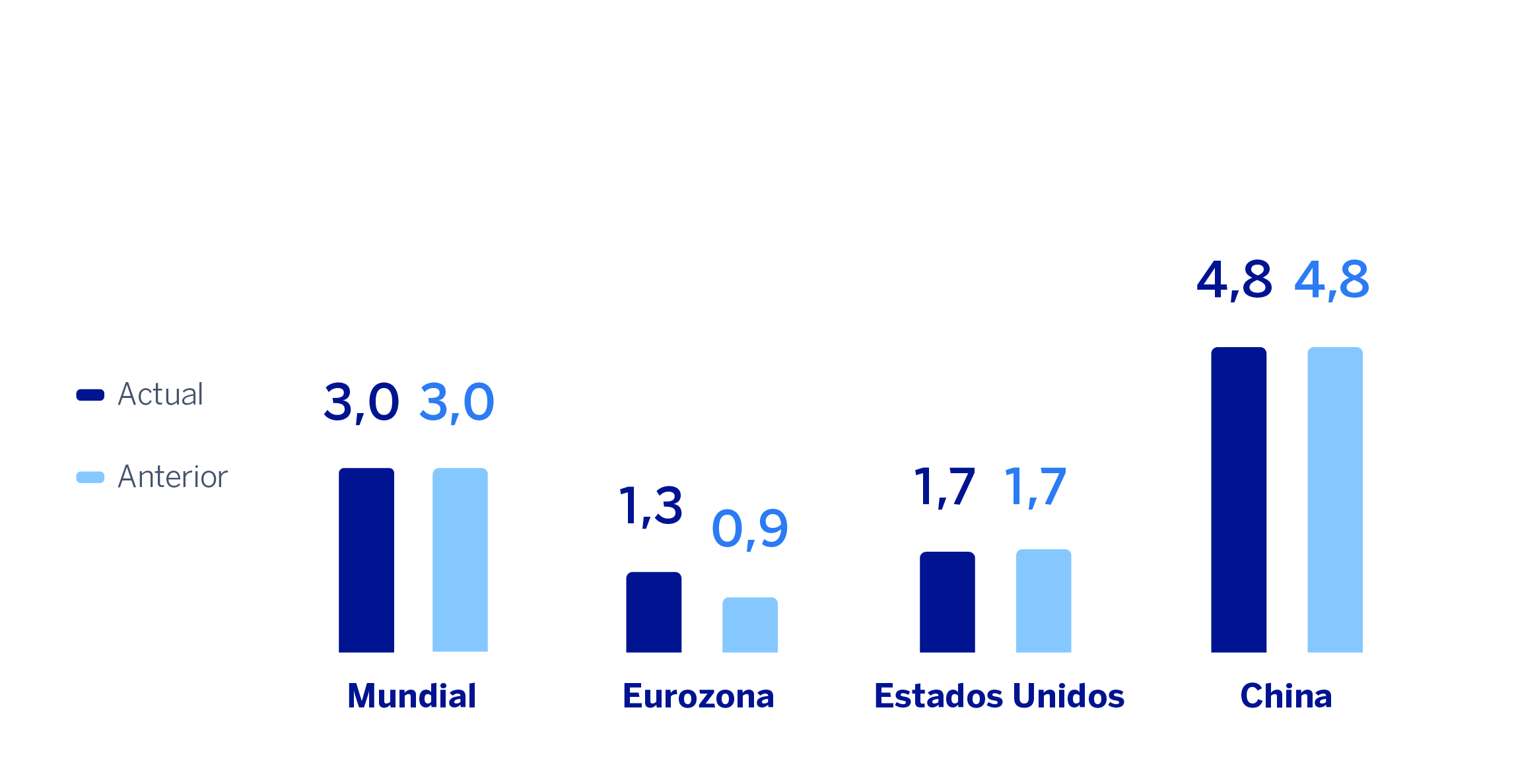

Aun así, BBVA Research estima que el crecimiento global se moderará en 2025 hasta el 3,0%, en línea con la previsión anterior, y que se situará en torno al 3,1% en 2026. Para Estados Unidos, se mantiene la previsión de desaceleración económica, con un avance del PIB del 1,7% en 2025 (sin cambios respecto a la previsión anterior) y del 1,8% en 2026. Por su parte, en la Eurozona, la revisión al alza de los datos de actividad en la primera mitad del año eleva el pronóstico de crecimiento del PIB para este año al 1,3% (cuatro décimas más que en el escenario previo). Para 2026, se espera que el crecimiento se reduzca hasta el 1,0%, en un contexto en el que el impacto de los aranceles y de la inestabilidad política en algunos países del bloque se verá parcialmente compensado por el mayor gasto en defensa e infraestructuras. En China, la desaceleración económica sigue su curso: el PIB podría crecer un 4,8% en 2025 (la misma tasa que se anticipaba el trimestre anterior) y un 4,5% en 2026.

Aunque es previsible que la subida de aranceles mantenga la inflación en Estados Unidos en el entorno del 3% de aquí a finales de 2026, la Fed podría responder a la pérdida de dinamismo del mercado laboral con nuevos recortes de los tipos de interés, tras la bajada al 4,25% realizada en septiembre. En particular, BBVA Research pronostica al menos dos recortes adicionales en 2025, hasta el 3,75%, y rebajas adicionales durante 2026 hasta alcanzar niveles del 3%. En la Eurozona, BBVA Research espera que el BCE pueda mantener la tasa de interés de la facilidad de depósito sin cambios (en el 2%) si las presiones inflacionarias siguen contenidas (la tasa general media podría cerrar 2025 en el 2,0% y 2026 en el 1,8%) y no se intensifican los riesgos a la baja para el crecimiento. En China, lo más probable es que las condiciones monetarias se sigan relajando dado el contexto de inflación muy reducida en el que se encuentra.

El balance de riesgos para la economía mundial continúa sesgado a la baja. A las medidas proteccionistas en el ámbito comercial y de la inmigración, y a los retos estructurales que afronta Europa y China, se suma la incertidumbre sobre la independencia de la Fed y su potencial impacto en los mercados financieros.

PREVISIONES DE CRECIMIENTO DEL PIB EN 2025

(PORCENTAJE. VARIACIÓN INTERANUAL)

Fuente: estimaciones de BBVA Research.

Consultar aviso legal de este informe.