Gestión del riesgo

Riesgo de crédito

En un contexto global volátil, cuya evolución continuará muy condicionada por la incertidumbre que representan las políticas de la administración de Estados Unidos aplicadas en los últimos meses, la actividad económica de los países donde BBVA tiene presencia, siguió reflejando en general, una buena dinámica en lo que respecta a crecimiento económico, así como en los indicadores del sistema financiero. En España, la previsión de crecimiento de 2025 se ha revisado al alza (+3,0%), cinco décimas por encima de la previsión anterior y la inflación podría mantenerse en niveles moderados, con un nivel holgado de solvencia y liquidez en el sistema. En México, la aceleración de la actividad económica, como resultado de la dinámica de la demanda externa, ha contribuido a la revisión al alza de la previsión de crecimiento del PIB, que se espera se sitúe en torno al +0,7% para 2025, en un contexto de inflación relativamente moderada, con expectativas de recortes adicionales de las tasas de interés y con un crédito en el sistema bancario creciendo a doble dígito (+10,1% en términos interanuales, con datos a cierre de julio). Por su parte, Turquía, ha presentado un crecimiento relevante en los últimos meses, con una inflación moderándose y unos indicadores de riesgos del sistema bancario en niveles contenidos, aunque pendientes de las tensiones políticas y sociales. Por último, en América del Sur, mientras que Colombia y Perú continuarían con su dinámica positiva en lo que respecta a la actividad económica, en un contexto de inflación contenida y recortes graduales de tipos de interés, en Argentina, las perspectivas de crecimiento económico se han deteriorado en el último trimestre, como resultado de la incertidumbre política, los elevados tipos de interés y las presiones cambiarias.

Para la estimación de las pérdidas esperadas los modelos recogen estimaciones individualizadas y colectivas, teniendo en cuenta las previsiones macroeconómicas acordes con lo descrito por la NIIF 9. Así, la estimación a cierre del trimestre recoge el efecto sobre las pérdidas esperadas de la actualización de las previsiones macroeconómicas, que tienen en cuenta el entorno global, aunque podrían no recoger en su totalidad la evolución más reciente del entorno económico, especialmente en contextos de alta incertidumbre y volatilidad o eventos muy recientes aún en desarrollo. Adicionalmente, el Grupo puede complementar las pérdidas esperadas bien por la consideración de drivers de riesgo adicionales, o bien por la incorporación de particularidades sectoriales o que puedan afectar a un conjunto de operaciones o acreditados, siguiendo un proceso interno formal establecido al efecto.

Métricas de riesgo de crédito del Grupo BBVA

La evolución de las principales métricas de riesgo de crédito del Grupo se resume a continuación:

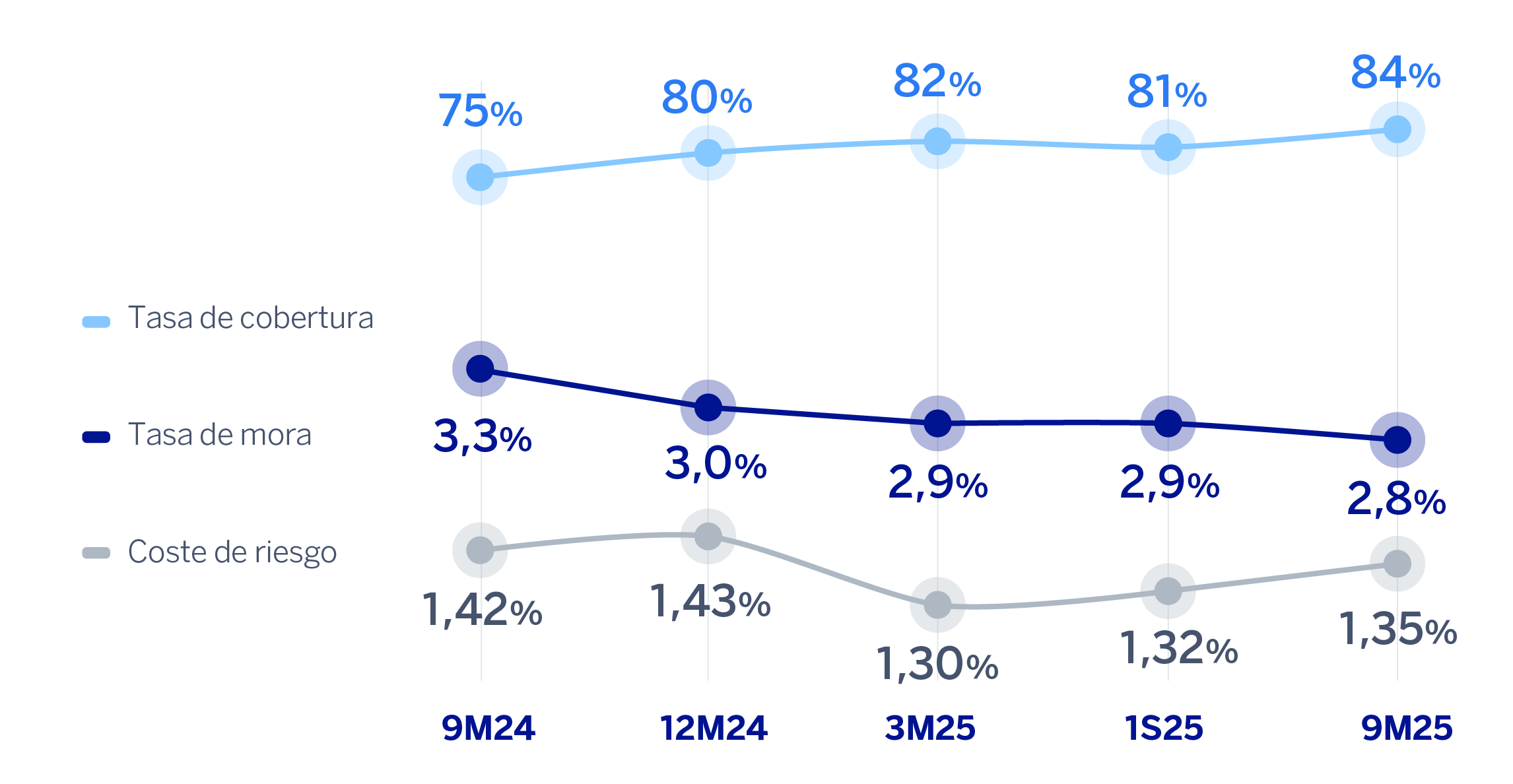

En calidad crediticia, la tasa de mora se sitúa en el 2,8% a 30 de septiembre de 2025, lo que supone una mejora de 13 puntos básicos con respecto al trimestre precedente, ayudada principalmente por la evolución del saldo dudoso de España. Al comparar con el cierre de septiembre de 2024, se observa una mejora de 55 puntos básicos, impulsada por el crecimiento del crédito y la reducción del saldo dudoso (especialmente en España, seguida de América del Sur y Resto de Negocios).

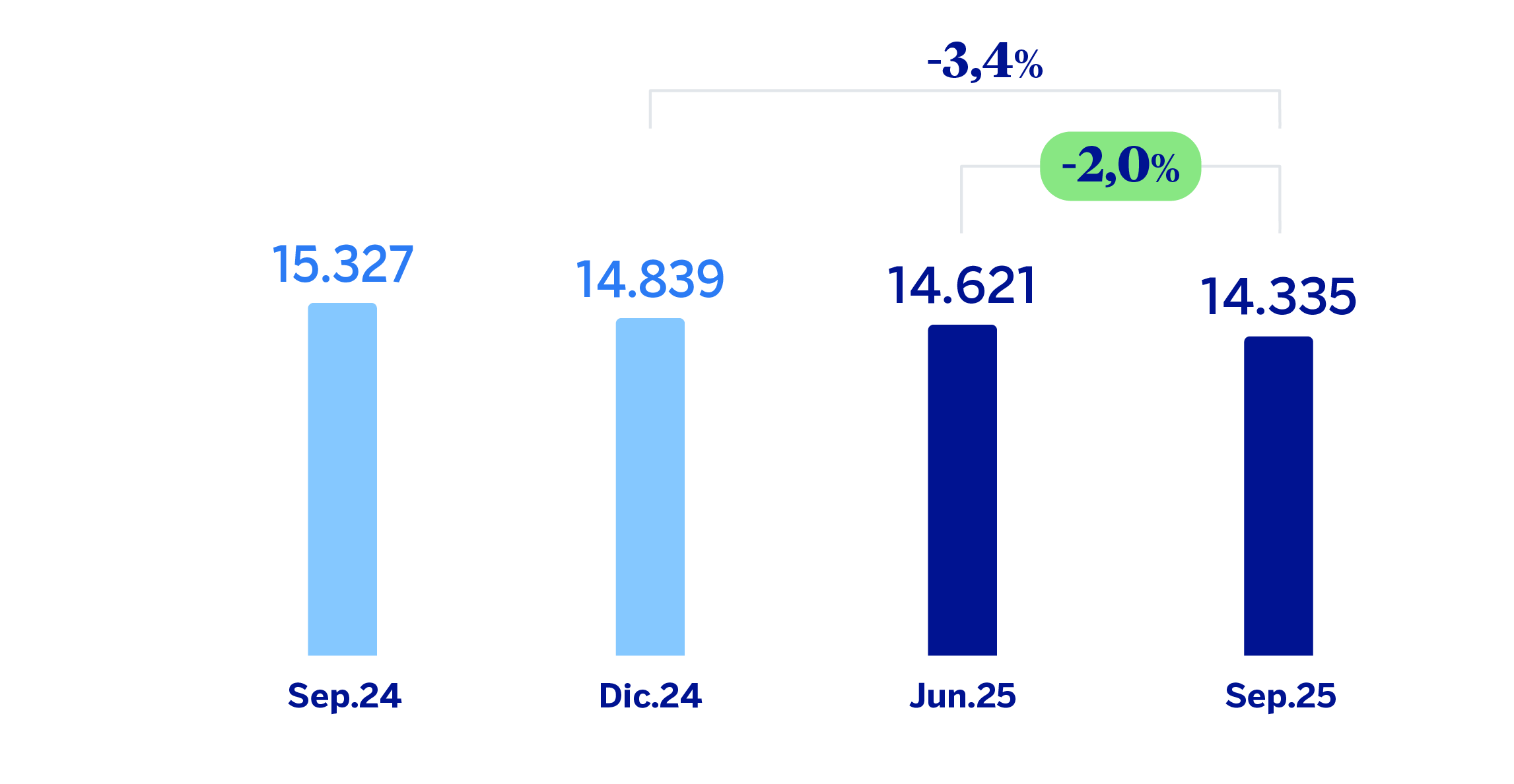

RIESGOS DUDOSOS (MILLONES DE EUROS)

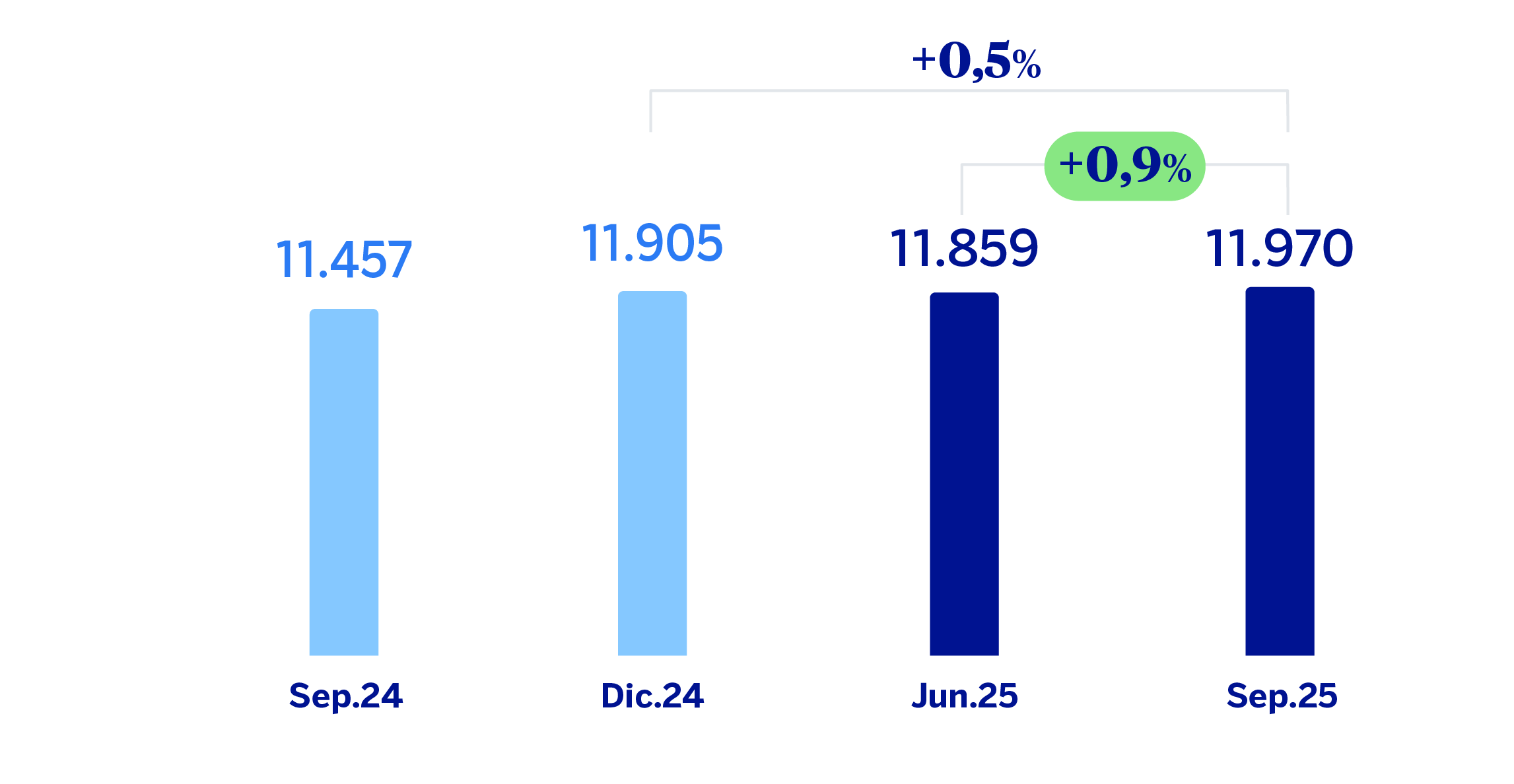

FONDOS DE COBERTURA (MILLONES DE EUROS)

El riesgo crediticio se incrementó un 2,5% en el tercer trimestre del año (tanto a tipos de cambio corrientes como constantes), con crecimiento generalizado en todas las áreas geográficas, y destacando, en términos porcentuales, la variación de Turquía y Resto de Negocios. En los últimos doce meses, este crecimiento superó el doble dígito, situándose en un 11,9% (+14,8% a tipos de cambio constantes), destacando igualmente Turquía y Resto de Negocios.

El saldo de dudosos presentó un descenso del 2,0% en el tercer trimestre de 2025 a nivel Grupo. A tipos de cambio constantes, la variación se situó en un -1,9%, apoyada en el descenso de España, donde se han realizado ventas de cartera en el trimestre, que contribuye a su vez, junto a Resto de Negocios y América del Sur, al descenso de los saldos dudosos del Grupo en los últimos doce meses (-6,5% a tipos de cambio corrientes y -4,8% a tipos de cambio constantes).

La tasa de cobertura cerró septiembre de 2025 en el 84%, lo que supone un incremento de 239 puntos básicos con respecto al trimestre anterior (y un incremento de 875 puntos básicos con respecto al cierre de septiembre de 2024), principalmente por el incremento de la cobertura en España.

El coste de riesgo acumulado a 30 de septiembre de 2025 se situó en el 1,35%, con una mejora de 7 puntos básicos respecto al cierre de septiembre de 2024 y 3 puntos básicos por encima del trimestre previo. Todas las áreas de negocio registraron una mejora interanual de este indicador, salvo Turquía, cuya evolución se mantiene en línea con lo previsto.

TASAS DE MORA Y COBERTURA Y COSTE DE RIESGO

(PORCENTAJE)

| RIESGO CREDITICIO (1) (MILLONES DE EUROS) | |||||

|---|---|---|---|---|---|

| 30-09-25 | 30-06-25 | 31-03-25 | 31-12-24 | 30-09-24 | |

| Riesgo crediticio | 516.432 | 503.733 | 494.729 | 488.302 | 461.408 |

| Stage 1 | 470.097 | 456.385 | 447.804 | 439.209 | 407.658 |

| Stage 2 (2) | 32.001 | 32.727 | 32.629 | 34.254 | 38.423 |

| Stage 3 (riesgos dudosos) | 14.335 | 14.621 | 14.296 | 14.839 | 15.327 |

| Fondos de cobertura | 11.970 | 11.859 | 11.677 | 11.905 | 11.457 |

| Stage 1 | 2.450 | 2.423 | 2.409 | 2.434 | 2.083 |

| Stage 2 | 1.877 | 1.864 | 1.942 | 1.902 | 1.824 |

| Stage 3 (riesgos dudosos) | 7.643 | 7.572 | 7.326 | 7.569 | 7.550 |

| Tasa de mora (%) | 2,8 | 2,9 | 2,9 | 3,0 | 3,3 |

| Tasa de cobertura (%) (3) | 84 | 81 | 82 | 80 | 75 |

| (1) Incluye los préstamos y anticipos a la clientela brutos más riesgos contingentes. (2) Durante 2024, se revisaron y actualizaron los criterios para identificar incrementos significativos en el riesgo crediticio. Como parte de esta actualización, se exceptuaron de la transferencia por criterio cuantitativo ciertas operaciones de carteras a muy corto plazo, así como aquellas que cumplían con la definición ampliada de la excepción por bajo riesgo de crédito. Estas modificaciones resultaron en una reducción significativa del saldo en Stage 2 a nivel Grupo durante el último trimestre del año 2024, con el impacto de estas medidas concentrándose principalmente en BBVA, S.A. (3) La tasa de cobertura incluye los ajustes de valoración por riesgo de crédito a lo largo de la vida residual esperada en aquellos instrumentos financieros que han sido adquiridos (originadas principalmente en la adquisición de Catalunya Banc, S.A.). De no haberse tenido en cuenta dichas correcciones de valoración, la tasa de cobertura se situaría en 83% a 30 de septiembre de 2025. |

|||||

| EVOLUCIÓN DE LOS RIESGOS DUDOSOS (MILLONES DE EUROS) | |||||

|---|---|---|---|---|---|

| 3er Trim. 25 (1) | 2o Trim. 25 | 1er Trim. 25 | 4o Trim. 24 | 3er Trim. 24 | |

| Saldo inicial | 14.621 | 14.296 | 14.839 | 15.327 | 15.434 |

| Entradas | 3.600 | 3.219 | 2.862 | 3.107 | 3.036 |

| Recuperaciones | (1.754) | (1.677) | (1.741) | (2.582) | (1.730) |

| Entrada neta | 1.847 | 1.542 | 1.122 | 525 | 1.307 |

| Pases a fallidos | (1.066) | (957) | (1.329) | (1.178) | (953) |

| Diferencias de cambio y otros | (1.067) | (261) | (335) | 165 | (460) |

| Saldo al final del periodo | 14.335 | 14.621 | 14.296 | 14.839 | 15.327 |

| Pro memoria: | |||||

| Créditos dudosos | 13.813 | 14.131 | 13.771 | 14.211 | 14.590 |

| Garantías concedidas dudosas | 522 | 490 | 526 | 628 | 737 |

| (1) Datos provisionales. | |||||

Riesgos estructurales

Liquidez y financiación

La gestión de la liquidez y de la financiación en BBVA tiene como objetivo impulsar el crecimiento sostenido del negocio bancario, mediante el acceso a una amplia variedad de fuentes alternativas y garantizando condiciones óptimas de plazo y coste. En BBVA el modelo de negocio, el marco de apetito al riesgo y la estrategia de financiación están diseñadas para lograr una sólida estructura de financiación, basada en el mantenimiento de depósitos estables de clientes, fundamentalmente minoristas (granulares). Como consecuencia de este modelo, los depósitos cuentan con un elevado grado de aseguramiento en cada una de las áreas geográficas, estando cercano al 50% en España y México. Es importante destacar que, dada la naturaleza del negocio de BBVA, la financiación de la actividad crediticia se realiza fundamentalmente a través de recursos estables de clientes.

Uno de los elementos clave en la gestión de la liquidez y financiación en el Grupo BBVA es el mantenimiento de unos amplios colchones de liquidez de alta calidad en todas las áreas geográficas. Así, el Grupo ha mantenido durante los últimos 12 meses un volumen medio de activos líquidos de alta calidad (HQLA, por sus siglas en inglés) de 128,7 mil millones de euros, de los cuales el 98% se corresponden a los activos de máxima calidad (nivel 1 en el ratio de cobertura de liquidez, LCR, por sus siglas en inglés).

Debido a su modelo de gestión a través de filiales, BBVA es uno de los pocos grandes bancos europeos que sigue la estrategia de resolución MPE (Multiple Point of Entry): la matriz fija las políticas de liquidez, pero las filiales son autosuficientes y responsables de la gestión de su liquidez y financiación (captando depósitos o accediendo al mercado con su propio rating). Esta estrategia limita la propagación de una crisis de liquidez entre las distintas áreas y garantiza la adecuada transmisión del coste de liquidez y financiación al proceso de formación de precios.

El Grupo BBVA mantiene una sólida posición de liquidez en cada una de las áreas geográficas donde opera y presenta unos ratios ampliamente por encima de los mínimos requeridos:

El LCR exige a los bancos mantener un volumen de activos líquidos de alta calidad suficiente para afrontar un estrés de liquidez durante 30 días. El LCR consolidado del Grupo BBVA se ha mantenido holgadamente por encima del 100% durante los primeros nueve meses de 2025 y se situó en el 148% a 30 de septiembre de 2025. Hay que tener en cuenta, que dada la naturaleza MPE de BBVA, este ratio limita el numerador del LCR de las filiales distintas a BBVA, S.A. al 100% de sus salidas netas, por lo que el ratio resultante está por debajo del de las unidades individuales (el LCR de los principales componentes alcanza en BBVA, S.A. 169%, en México 164% y en Turquía 139%). Sin tener en cuenta esta restricción, el ratio LCR del Grupo alcanza el 174%.

El ratio de financiación estable neta (NSFR, por sus siglas en inglés) exige a los bancos mantener un perfil de financiación estable en relación con la composición de sus activos y actividades fuera de balance. El ratio NSFR del Grupo BBVA, se situó en el 128% a 30 de septiembre de 2025.

A continuación, se muestra el desglose de estos ratios en las principales áreas geográficas en las que opera el Grupo:

| RATIOS LCR Y NSFR (PORCENTAJE. 30-09-25) | ||||

|---|---|---|---|---|

| BBVA, S.A. | México | Turquía | América del Sur | |

| LCR | 169 % | 164 % | 139 % | Todos los países >100 |

| NSFR | 119 % | 130 % | 146 % | Todos los países >100 |

Al margen de lo anterior, los aspectos más destacados para las principales áreas geográficas son los siguientes:

En BBVA, S.A. se ha mantenido una sólida posición con un amplio colchón de liquidez de alta calidad, manteniendo en todo momento las métricas regulatorias de liquidez ampliamente por encima de los mínimos establecidos. Durante los primeros nueve meses de 2025, la actividad comercial ha mostrado dinamismo en la captación de depósitos de la clientela, principalmente mayoristas, apoyado igualmente por minoristas y la nueva banca digital en Alemania. En cuanto a la inversión crediticia, se ha visto un gran impulso por parte de las bancas mayoristas. Ambos crecimientos han resultado en una reducción del gap crediticio.

BBVA México mostró una sólida situación de liquidez, con un gap de crédito que ha permanecido prácticamente estable en los primeros nueve meses de 2025 como consecuencia de un crecimiento similar de préstamos y depósitos.

En Turquía, Garanti BBVA ha mantenido una adecuada situación de liquidez en los primeros nueve meses de 2025. El gap de crédito se ha reducido de forma relevante en moneda extranjera debido a un fuerte aumento de los depósitos. Por otro lado, se ha observado un aumento en el gap de crédito en lira turca debido al fuerte crecimiento de los préstamos, superior al de los depósitos. Las emisiones mayoristas en moneda extranjera han apoyado la situación de liquidez.

En América del Sur, se mantiene una adecuada situación de liquidez en toda la región en los primeros nueve meses de 2025. En BBVA Argentina el gap de crédito mejoró en pesos argentinos a pesar del fuerte crecimiento de los préstamos debido al impulso en la captación de depósitos a plazo. En el balance en dólares estadounidenses el crecimiento de préstamos fue superior a la captación de recursos, ampliando por lo tanto el gap de crédito en esta divisa. En BBVA Colombia la situación de liquidez es confortable a pesar de que el gap de crédito se amplía en los primeros nueve meses del año con un crecimiento sostenido de préstamos superior al volumen de captación de recursos. En BBVA Perú, la situación de liquidez sigue siendo sólida, con un gap de crédito que se ha ampliado en el año debido al dinamismo de la inversión crediticia.

A continuación, se detallan las principales operaciones de financiación mayorista, llevadas a cabo por el Grupo BBVA durante los primeros nueve meses de 2025.

| Emisor | Tipo de emisión | Fecha de emisión | Nominal (millones) | Divisa | Cupón | Amortización anticipada | Fecha de vencimiento |

| BBVA, S.A. | AT1 | Ene-25 | 1.000 | USD | 7,750% | Ene-32 | Perpetua |

| Tier 2 | Feb-25 | 1.000 | EUR | 4,000% | Feb-32 | Feb-37 | |

| Sénior no preferente | Jul-25 | 1.000 | EUR | 3,125% | _ | Jul-30 | |

| Sénior no preferente | Ago-25 | 1.000 | EUR | 3,750% | _ | Ago-35 |

Además, el 10 de mayo 2025, BBVA amortizó anticipadamente y en su totalidad, una emisión de bonos simples preferentes realizada en mayo de 2023 por 1.000 millones de euros; en marzo se amortizó en su totalidad una emisión de AT1 por 1.000 millones de dólares estadounidenses emitida en 2019 y en enero amortizó anticipadamente y en su totalidad una emisión de Tier 2 por 1.000 de euros realizada en enero 2020 con vencimiento en 2030. Por otro lado, el 25 de junio se hizo público que el Consejo de Administración de BBVA había aprobado una emisión de participaciones preferentes eventualmente convertibles (Contingent Convertible o AT1) en acciones ordinarias de BBVA de nueva emisión por un importe máximo de 1.500 millones de euros (pendiente de ejecución a 30 de septiembre de 2025) con exclusión del derecho de suscripción preferente de los accionistas. Los términos concretos de esta emisión serán comunicados por BBVA en el momento en el que se decida, en su caso, llevar a cabo su ejecución. El 14 de septiembre de 2025, BBVA amortizó anticipadamente y en su totalidad, una emisión de bonos simples no preferentes realizada en septiembre de 2022 por 1.000 millones de dólares estadounidenses.

BBVA México realizó en febrero de 2025 una emisión de deuda subordinada Tier 2 por valor de 1.000 millones de dólares estadounidenses con un cupón del 7,625% y un vencimiento en febrero de 2035 (con fecha de amortización anticipada en febrero de 2030). En marzo, se realizó una emisión en el mercado local por 15 mil millones de pesos mexicanos, en dos tramos, el primero, BBVAMX 25, se colocó a un plazo de tres años y medio con una tasa variable de TIIE de Fondeo a un día más 32 puntos básicos, mientras que el segundo tramo, BBVAMX 25-2, cerró a una tasa fija del 9,67% a un plazo de siete años. Por último, en septiembre BBVA México emitió el equivalente a 800 millones de euros en un bono senior local en 3 tramos: el primero, por 9.711 millones de pesos mexicanos a una tasa variable de TIIE de fondeo a un día más 32 puntos básicos a un plazo de tres años y medio, el segundo por 4.723 millones de pesos mexicanos a tasa fija de 8,72% y a un plazo de siete años y el tercero por un importe de 158 millones de dólares estadounidenses a una tasa fija del 4,35% y un plazo de tres años.

Entre enero y septiembre de 2025, Garanti BBVA emitió un total de 2.657 millones de dólares estadounidenses de deuda sénior MTNs (Medium term notes) de corto plazo para renovar los vencimientos y generar liquidez. En junio, renovó un préstamo sindicado sostenible en dos tramos: uno de 95,75 millones de dólares estadounidenses y 99,275 millones de euros a un plazo de 367 días, y otro de 191,5 millones de dólares estadounidenses y 36 millones de euros a un plazo de 734 días. El coste total del acuerdo es de SOFR+1,60% para los tramos en dólares estadounidenses y Euribor +1,35% para los tramos en euros a 367 días, y de SOFR+2,00% para dólares estadounidenses y Euribor +1,75% para euros en el tramo a 734 días. En julio, Garanti BBVA completó la emisión de bonos subordinados con vencimiento a 10,5 años, opción de amortización anticipada a los 5,5 años y un importe total de 500 millones de dólares estadounidenses. En octubre de 2025 se ha realizado otra emisión de bonos subordinados con el mismo esquema de vencimiento y opción de amortización por un importe de 700 millones de dólares estadounidenses. Ambas operaciones fueron estructuradas de conformidad con Basilea III y se ofrecieron a inversores institucionales en el extranjero.

En los primeros nueve meses del año, en sucesivas colocaciones, BBVA Argentina emitió un total de 181 mil millones de pesos argentinos y 142 millones de dólares estadounidenses. El importe equivalente en euros de estas emisiones se sitúa en 236 millones de euros.

Por otro lado, en abril de este ejercicio 2025 se desembolsó el bono subordinado de biodiversidad suscrito por BBVA Colombia con IFC (International Finance Corporation) por importe de 45 millones de dólares estadounidenses.

En Perú, BBVA emitió 200 millones de dólares estadounidenses en formato bono social de género dirigido a mujeres emprendedoras, ejecutado en dos tramos en el primer y tercer trimestres, en alianza con BID Invest, FMO (Banco de Desarrollo de Países Bajos) y COFIDE (Corporación Financiera de Desarrollo S.A.).

Tipo de cambio

La gestión del riesgo de tipo de cambio tiene como finalidad reducir la sensibilidad de los ratios de capital a movimientos en las divisas, así como la variabilidad del beneficio atribuido a movimientos de las mismas.

El comportamiento de las principales divisas del Grupo con respecto al euro durante los primeros nueve meses de 2025 ha sido dispar. Por su relevancia para el Grupo, cabe destacar la evolución del peso mexicano, que se apreció ligeramente, un 0,1%, frente al euro. En cuanto al resto de divisas, sobresale el peso argentino que registró la depreciación más notoria con respecto al euro (-31,9% en los primeros nueve meses del año), con el establecimiento en el mes de abril de un sistema de bandas cambiarias. Además, la lira turca se anotó un -24,8% con una depreciación menos acusada en el tercer trimestre. En el caso del dólar estadounidense la moneda se depreció un 11,5% entre enero y septiembre de 2025.

| TIPOS DE CAMBIO | ||||||

|---|---|---|---|---|---|---|

| Cambios de cierre | Cambios medios | |||||

| Divisa/Euro 30-09-25 | 𝚫 % de la divisa sobre 30-09-24 | 𝚫 % de la divisa sobre 31-12-24 | Divisa/Euro Ene.-Sep.25 | 𝚫 % de la divisa sobre Ene.-Sep.24 |

||

| Dólar estadounidense | 1,1741 | (4,6) | (11,5) | 1,1190 | (2,9) | |

| Peso mexicano | 21,5314 | 2,1 | 0,1 | 21,7995 | (11,5) | |

| Lira turca (1) | 48,8227 | (21,6) | (24,8) | — | — | |

| Sol peruano | 4,0847 | 1,6 | (4,5) | 4,0538 | 0,4 | |

| Peso argentino (1) | 1.574,47 | (31,0) | (31,9) | — | — | |

| Peso chileno | 1.128,59 | (11,1) | (8,3) | 1.070,18 | (4,8) | |

| Peso colombiano | 4.580,50 | 1,8 | 0,0 | 4.618,37 | (6,3) | |

| (1) En aplicación de la NIC 21 "Efectos de las variaciones en los tipos de cambio de la moneda extranjera", la conversión de la cuenta de resultados de Turquía y Argentina se hace empleando el tipo de cambio de cierre. | ||||||

En relación a la cobertura de los ratios de capital, BBVA trata de cubrir en agregado entre un 60% y un 70% del exceso de capital de sus filiales. La sensibilidad del ratio CET1 fully loaded del Grupo a depreciaciones del 10% en las principales divisas se estima en: +14 puntos básicos para el dólar estadounidense, -9 puntos básicos para el peso mexicano y en -3 puntos básicos en el caso de la lira turca14. En cuanto a la cobertura de resultados, BBVA cubre entre un 40% y un 50% del resultado atribuido agregado que espera generar en los próximos 12 meses. El importe finalmente cubierto para cada divisa depende, entre otros factores, de la expectativa de evolución futura de la misma, el coste y la relevancia de esos ingresos en relación a los resultados del conjunto de Grupo.

Tipo de interés

La gestión del riesgo de tipo de interés persigue limitar el impacto que puede sufrir BBVA, tanto a nivel de resultados (corto plazo) como de valor económico (largo plazo), por movimientos adversos en las curvas de tipo de interés en las distintas divisas en las que el Grupo tiene actividad. BBVA desarrolla esta labor a través de un procedimiento interno, conforme a las directrices establecidas por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), con el objetivo de analizar el potencial impacto que pudiera derivarse del abanico de escenarios en los diferentes balances del Grupo.

La medición del riesgo se apoya en hipótesis que tienen como objetivo reproducir el comportamiento del balance de la forma más acorde con la realidad. Especial relevancia tienen los supuestos relativos al comportamiento de las cuentas sin vencimiento explícito y las estimaciones de prepago. Estas hipótesis se revisan y adaptan, al menos, una vez al año, según la evolución de los comportamientos observados.

A nivel agregado, BBVA sigue manteniendo un perfil de riesgo acotado y acorde al objetivo establecido en el entorno de cambio de ciclo de los tipos de interés, manteniendo sensibilidad positiva a subidas de los tipos de interés en el margen de intereses.

Los primeros nueve meses de 2025 han estado influenciados por los eventos geopolíticos, como el aumento de los aranceles estadounidenses, así como por la evolución y las expectativas de la inflación y de las acciones de los bancos centrales. Las curvas de tipos de Estados Unidos y Europa han registrado un comportamiento divergente. Mientras que la curva soberana ha caído en Estados Unidos ante las señales de desaceleración y una mayor perspectiva de recortes por parte de la Fed, en Europa se observó un repunte de los tramos largos debido al cambio de rumbo de la política fiscal de Alemania mientras los tramos cortos caían. Las curvas periféricas siguen soportadas. En Turquía las curvas de tipos registraron una mayor volatilidad derivada de la situación política, pero hay que destacar la buena evolución de los seguros contra impago de deuda (CDS, por sus siglas en inglés) y de los bonos soberanos denominados en divisa fuerte desde los eventos de marzo. Por su parte, en México se observó una caída en la curva soberana (de la mano de Estados Unidos) y en América del Sur hubo subidas de rentabilidades generalizadas en Argentina, un comportamiento mixto en Colombia, y caídas en Perú. Con todo, las carteras de renta fija del Grupo han tenido en lo que va de año un comportamiento positivo, a excepción de Argentina.

Por áreas geográficas:

El balance de España se caracteriza por una cartera crediticia con elevada proporción referenciada a tipo de interés variable (hipotecas y préstamos a empresas) y un pasivo compuesto fundamentalmente por depósitos de clientes a la vista. La cartera COAP actúa como palanca de gestión y cobertura del balance, mitigando su sensibilidad a movimientos de tipos de interés. La exposición del margen de intereses a movimientos en los tipos de interés se mantiene acotada. El BCE ha recortado los tipos de interés hasta un total de 100 puntos básicos en el año hasta su reunión de julio de 2025, dada la convergencia de la inflación hacia el objetivo, manteniendo los tipos sin cambios en su última reunión de septiembre. Así, el tipo de interés de referencia en la eurozona se situaba a cierre de septiembre de 2025 en el 2,15%, el tipo de la facilidad de depósito en el nivel de 2,00% y el tipo de la facilidad marginal de crédito en el 2,40%.

México continúa mostrando un equilibrio entre las partidas referenciadas a tipo de interés fijo y variable, lo que se traduce en una sensibilidad limitada a los movimientos de tipos de interés. Entre los activos más sensibles a movimientos de tipos de interés, destaca la cartera de empresas, mientras que las carteras de consumo e hipotecas son mayoritariamente a tipo fijo. Por el lado de los recursos, cabe destacar la fuerte proporción de cuentas corrientes no remuneradas, las cuales son insensibles a movimientos de tipos de interés. La cartera COAP está invertida principalmente en bonos soberanos a tipo fijo. La tasa de política monetaria se situó, a cierre de septiembre de 2025, en el 7,5%, 250 puntos básicos por debajo del nivel de cierre del año 2024.

En Turquía, la sensibilidad del margen de intereses a los tipos sigue siendo limitada tanto en moneda local como en moneda extranjera, gracias a la gestión llevada a cabo por el banco, con un gap de repreciación entre préstamos y depósitos bajo. A cierre de septiembre de 2025, el Banco Central de la República de Turquía (CBRT, por sus siglas en inglés) situó la tasa de política monetaria en el 40,5%, lo que supone un descenso de 250 puntos básicos desde el 43,00% a cierre de julio.

En América del Sur, la sensibilidad del margen de intereses continúa siendo acotada, al tener la mayor parte de los países del área una composición de fijo/variable equilibrada entre activos y pasivos. Asimismo, en balances con varias divisas, también se realiza una gestión del riesgo de tipo de interés por cada una de ellas, mostrando un nivel de exposición muy reducido. Respecto a las tasas de referencia, en Perú los tipos se situaban a cierre de septiembre de 2025 en el 4,25%, 75 puntos básicos por debajo del cierre de diciembre 2024. En Colombia la tasa de referencia continúa en el 9,25%, 25 puntos básicos con respecto al cierre de 2024 y sin cambios con respecto a la decisión anterior. En Argentina, el banco central abandonó el tipo de interés oficial como ancla monetaria pasando a regular la base monetaria con otras herramientas como el establecimiento de encajes o las intervenciones en el mercado cambiario para su gestión.

| TIPOS DE INTERÉS (PORCENTAJE) | |||||

|---|---|---|---|---|---|

| 30-09-25 | 30-06-25 | 31-03-25 | 31-12-24 | 30-09-24 | |

| Tipo oficial BCE (1) | 2,00 | 2,00 | 2,50 | 3,00 | 3,50 |

| Euribor 3 meses (2) | 2,03 | 1,98 | 2,44 | 2,83 | 3,43 |

| Euribor 1 año (2) | 2,17 | 2,08 | 2,40 | 2,44 | 2,94 |

| Tasas fondos federales Estados Unidos | 4,25 | 4,50 | 4,50 | 4,50 | 5,00 |

| Tipo oficial Banxico (México) | 7,50 | 8,00 | 9,00 | 10,00 | 10,50 |

| CBRT (Turquía) | 40,50 | 46,00 | 42,50 | 47,50 | 50,00 |

| (1) Facilidad de depósito. (2) Calculado como media del mes. |

|||||

14 Esta sensibilidad no incluye el coste de las coberturas de capital, cuya estimación se sitúa actualmente en 2 puntos básicos al trimestre para el peso mexicano y 2 puntos básicos al trimestre para la lira turca.

Consultar aviso legal de este informe.