México

Claves

- Continúa el fuerte impulso de la actividad crediticia

- Destacada evolución del margen bruto y buen comportamiento de la eficiencia en el año

- Los indicadores de riesgo finalizan el año en línea con lo esperado

- El resultado atribuido trimestral se mantiene en niveles elevados y en términos acumulados por encima de 2023

ACTIVIDAD (1)

(VARIACIÓN A TIPO DE CAMBIO CONSTANTE RESPECTO AL 31-12-23)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

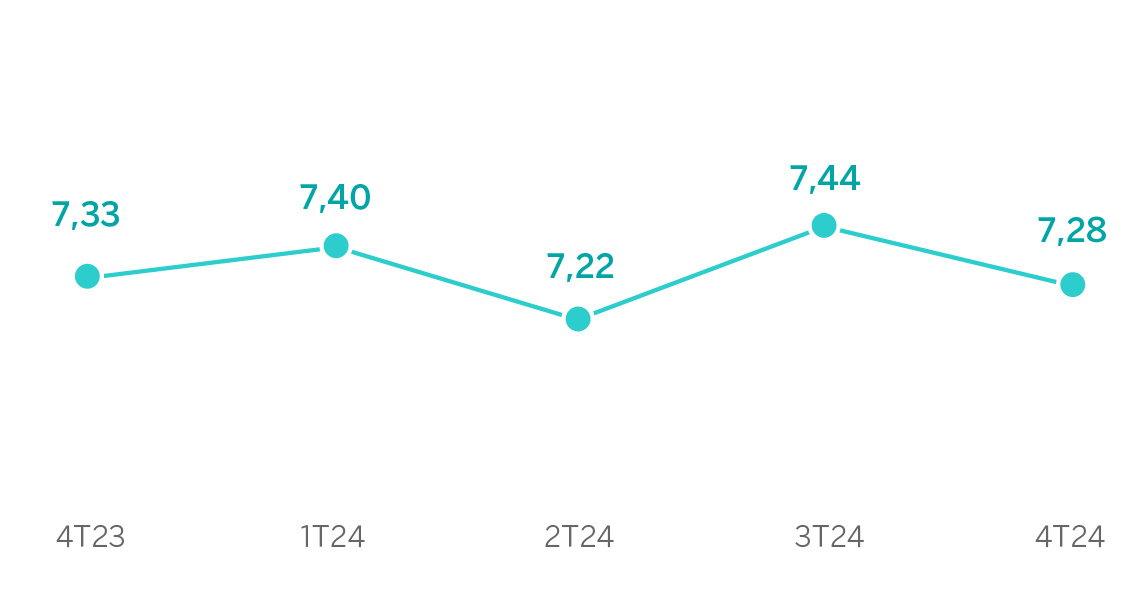

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPO DE CAMBIO CONSTANTE)

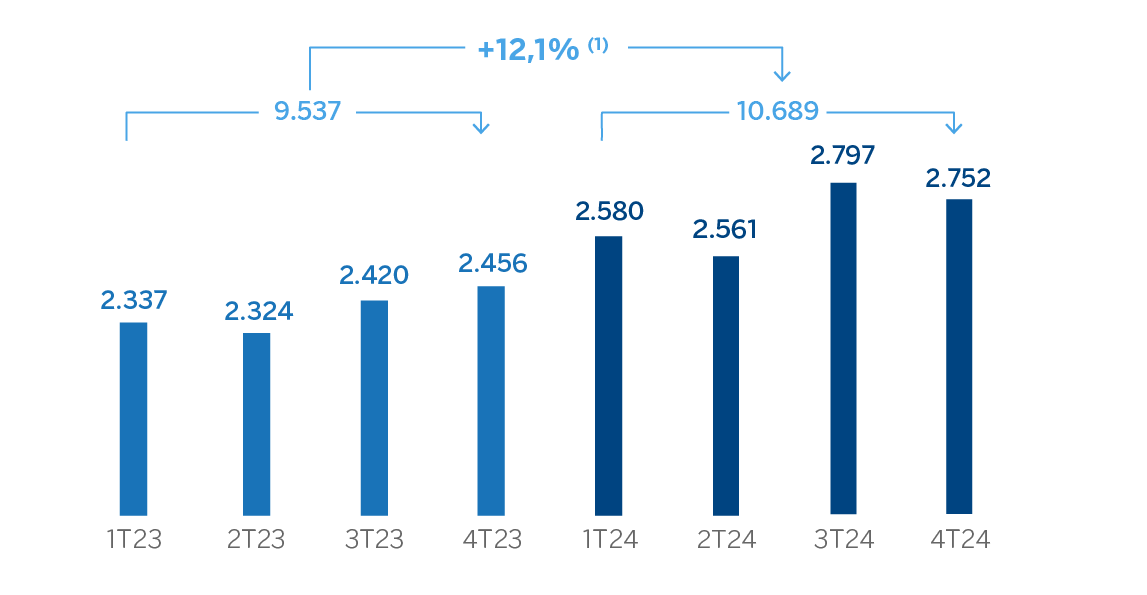

MARGEN NETO

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +8,5%.

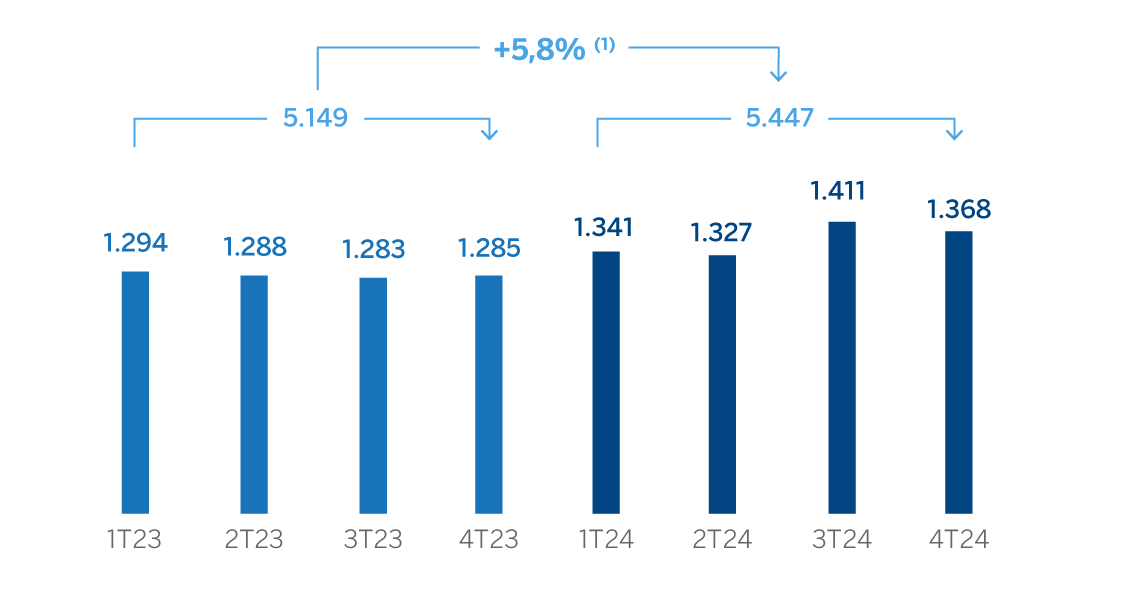

RESULTADO ATRIBUIDO

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +2,4%.

| ESTADOS FINANCIEROS E INDICADORES RELEVANTES DE GESTIÓN (MILLONES DE EUROS Y PORCENTAJE) | ||||

|---|---|---|---|---|

| Cuentas de resultados | 2024 | ∆ % | ∆ % (2) | 2023 (1) |

| Margen de intereses | 11.556 | 4,5 | 8,0 | 11.054 |

| Comisiones netas | 2.443 | 9,7 | 13,4 | 2.226 |

| Resultados de operaciones financieras | 767 | 34,0 | 38,5 | 572 |

| Otros ingresos y cargas de explotación | 571 | 37,4 | 42,0 | 415 |

| Margen bruto | 15.337 | 7,5 | 11,1 | 14.267 |

| Gastos de explotación | (4.648) | 5,3 | 8,8 | (4.415) |

| Gastos de personal | (2.264) | 7,8 | 11,4 | (2.100) |

| Otros gastos de administración | (1.906) | 3,3 | 6,7 | (1.846) |

| Amortización | (477) | 1,8 | 5,2 | (469) |

| Margen neto | 10.689 | 8,5 | 12,1 | 9.853 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (3.098) | 24,0 | 28,1 | (2.499) |

| Provisiones o reversión de provisiones y otros resultados | (69) | 175,0 | 184,1 | (25) |

| Resultado antes de impuestos | 7.522 | 2,6 | 6,0 | 7.329 |

| Impuesto sobre beneficios | (2.074) | 3,2 | 6,6 | (2.009) |

| Resultado del ejercicio | 5.448 | 2,4 | 5,8 | 5.320 |

| Minoritarios | (1) | 2,0 | 5,3 | (1) |

| Resultado atribuido | 5.447 | 2,4 | 5,8 | 5.319 |

Balances | 31-12-24 | ∆ % | ∆ % (2) | 31-12-23 |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 12.564 | 24,5 | 43,3 | 10.089 |

| Activos financieros a valor razonable | 54.547 | (9,7) | 4,0 | 60.379 |

| De los que: Préstamos y anticipos | 2.088 | (59,7) | (53,6) | 5.180 |

| Activos financieros a coste amortizado | 94.595 | (1,8) | 13,0 | 96.342 |

| De los que: Préstamos y anticipos a la clientela | 88.725 | 0,7 | 15,9 | 88.112 |

| Activos tangibles | 2.038 | (14,6) | (1,7) | 2.387 |

| Otros activos | 4.726 | 10,1 | 26,7 | 4.293 |

| Total activo/pasivo | 168.470 | (2,9) | 11,8 | 173.489 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 30.885 | 8,4 | 24,8 | 28.492 |

| Depósitos de bancos centrales y entidades de crédito | 9.149 | 4,7 | 20,5 | 8.739 |

| Depósitos de la clientela | 84.949 | (8,2) | 5,6 | 92.564 |

| Valores representativos de deuda emitidos | 10.717 | 10,3 | 26,9 | 9.719 |

| Otros pasivos | 21.043 | (7,5) | 6,4 | 22.756 |

| Dotación de capital regulatorio | 11.727 | 4,5 | 20,3 | 11.218 |

Indicadores relevantes y de gestión | 31-12-24 | ∆ % | ∆ % (1) | 31-12-23 |

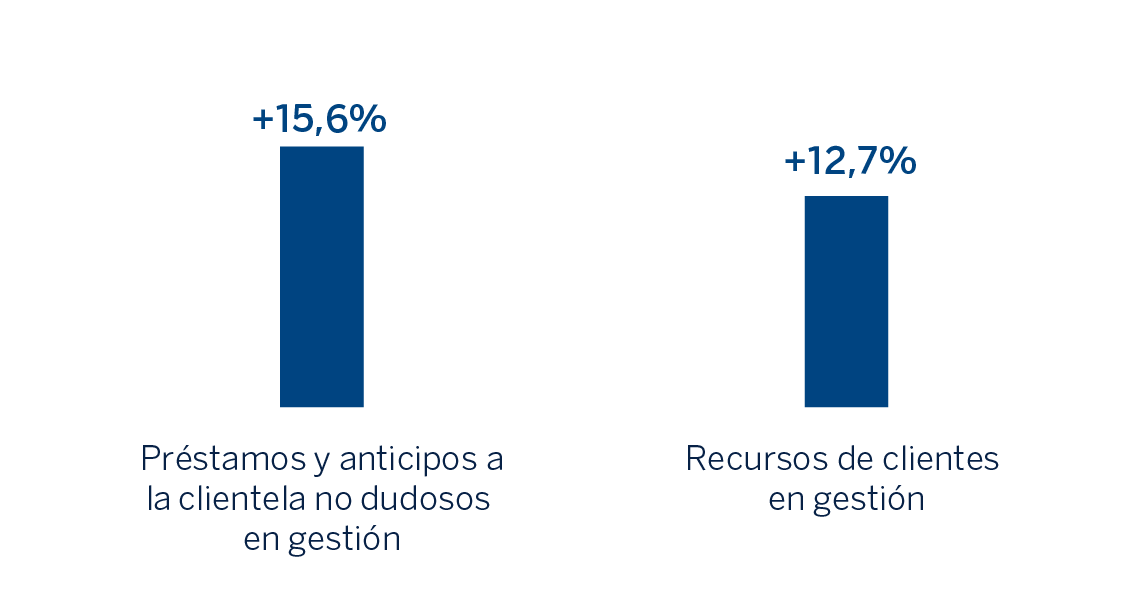

| Préstamos y anticipos a la clientela no dudosos en gestión (3) | 89.044 | 0,4 | 15,6 | 88.688 |

| Riesgos dudosos | 2.517 | 1,8 | 17,2 | 2.472 |

| Depósitos de clientes en gestión (4) | 83.962 | (7,7) | 6,3 | 90.926 |

| Recursos fuera de balance (5) | 57.253 | 7,5 | 23,7 | 53.254 |

| Activos ponderados por riesgo | 92.925 | 1,2 | 16,4 | 91.865 |

| Ratio de eficiencia (%) | 30,3 | 30,9 | ||

| Tasa de mora (%) | 2,7 | 2,6 | ||

| Tasa de cobertura (%) | 121 | 123 | ||

| Coste de riesgo (%) | 3,39 | 2,96 | ||

(1) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

(2) A tipo de cambio constante.

(3) No incluye las adquisiciones temporales de activos.

(4) No incluye las cesiones temporales de activos.

(5) Incluye fondos de inversión, carteras gestionadas y otros recursos fuera de balance.

Entorno macroeconómico y sectorial

El crecimiento del PIB se desaceleró en 2024 y se mantendrá relativamente limitado en 2025, en un contexto marcado por la incertidumbre sobre el impacto de las reformas constitucionales recientemente aprobadas y sobre las políticas de la nueva administración en Estados Unidos, así como por un esperado proceso de consolidación fiscal tras el aumento del déficit público en 2024. En concreto, BBVA Research prevé que el crecimiento del PIB se situará en el 1,2% en 2024 y el 1,0% en 2025, sin cambios con respecto a las previsiones anteriores. La inflación anual alcanzó el 4,5% a finales de 2024 y previsiblemente se moderará hasta niveles entre el 3,0% y el 4,0% en 2025. En este contexto, los tipos de interés oficiales, que se recortaron hasta el 10,0% en diciembre, previsiblemente se seguirán reduciendo, convergiendo hasta alrededor del 8,0% a finales de 2025.

Respecto al sistema bancario, con datos a cierre de noviembre de 2024, el volumen de crédito al sector privado no financiero aumentó un 13,2% en términos interanuales, con crecimiento en todas las principales carteras: crédito al consumo (+18,0%), crédito para compra de vivienda (+7,6%) y crédito a empresas (+13,4%). El crecimiento de los depósitos totales (a la vista y a plazo) se mantiene ligeramente por debajo del crecimiento del crédito (+10,5% interanual noviembre), con un mayor dinamismo en los depósitos a plazo (+13,8%) que en los depósitos a la vista (+8,7%). Por su parte, la morosidad del sistema mejoró ligeramente hasta el 2,26% en noviembre de 2024 y los indicadores de capital son holgados.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad14 del área durante 2024 ha sido:

- Los saldos de inversión crediticia (crédito a la clientela no dudoso en gestión) mostraron un crecimiento muy robusto, que se situó en el 15,6% entre enero y el cierre de diciembre de 2024, con un comportamiento más dinámico de la cartera mayorista, que creció un 18,1%. Dentro de esta cartera, que incluye empresas y administraciones públicas, destacó la evolución del segmento de banca corporativa. En la cartera minorista, que creció a una tasa del 13,8%, los créditos al consumo crecieron un 17,0%, los préstamos hipotecarios un 9,2%, las tarjetas de crédito un 13,7% y los préstamos a pymes un 19,8%.

- Los recursos de clientes registraron un ascenso del 12,7% en 2024, con un crecimiento del 6,3% de los depósitos de la clientela y del 23,7% de los recursos fuera de balance gracias al impulso comercial.

Lo más relevante de la evolución de la actividad del área durante el cuarto trimestre de 2024 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un crecimiento del 5,7%, con unas dinámicas similares a las comentadas en la evolución anual a cierre de 2024: mayor dinamismo de la cartera mayorista, que creció por encima de la minorista (+8,7% versus +3,3%).

- En cuanto a los indicadores de calidad crediticia, la tasa de mora se situó a cierre de diciembre de 2024 en el 2,7%, lo que supone una mejora de 5 puntos básicos con respecto al trimestre anterior, explicado principalmente por el crecimiento de la cartera y la reducción de saldos dudosos en la cartera mayorista. Por su parte, la tasa de cobertura se situó a cierre de diciembre en el 121%, mostrando estabilidad con respecto al trimestre previo.

- Los recursos de clientes en gestión se situaron un 3,9%, por encima del cierre de septiembre de 2024 debido a la evolución de los depósitos a la vista, los de menor coste para BBVA México, que crecieron un 6,7% en el trimestre favorecidos por el incremento estacional de cierre de año.

Resultados

BBVA México alcanzó un resultado atribuido de 5.447 millones de euros a cierre de diciembre de 2024, lo que supone un crecimiento del 5,8% con respecto al cierre del año anterior, explicado principalmente por la evolución de los ingresos recurrentes del negocio bancario, si bien todas las líneas que contribuyen al margen bruto mostraron un gran dinamismo.

Lo más relevante en la evolución interanual de la cuenta de resultados a cierre de diciembre de 2024 se resume a continuación:

- El margen de intereses se incrementó un 8,0%, resultado del mayor volumen de inversión crediticia y la rentabilidad de la cartera de valores.

- Las comisiones netas continuaron creciendo a doble dígito (+13,4%), favorecidas por una mayor transaccionalidad e impulsadas por prácticamente todas las tipologías, destacando las asociadas a tarjetas de crédito, las procedentes de la gestión de fondos de inversión y de actividad mayorista.

- La aportación del ROF se incrementó (+38,5%), derivado, principalmente, del comportamiento de Global Markets y de la operativa en divisa.

- Los resultados de otros ingresos y cargas de explotación crecieron un 42,0%, impulsados por la favorable evolución del negocio de seguros que se vio favorecido por la venta cruzada por un mayor volumen de actividad crediticia y fueron parcialmente compensados por un incremento de la contribución al FGD.

- Crecimiento de los gastos de explotación (+8,8%), con origen fundamentalmente en los mayores gastos de personal asociados al incremento de la plantilla a lo largo de 2023 y, en menor medida, en el crecimiento de los gastos generales, donde destacan las inversiones en tecnología.

- Los saneamientos crediticios aumentaron (+28,1%), afectados por las mayores necesidades de saneamiento de la cartera minorista, fundamentalmente en consumo y tarjetas, en parte debido al crecimiento en estos segmentos rentables y al empeoramiento del escenario macroeconómico respecto al inicialmente previsto a comienzos de 2024. Por su parte el coste de riesgo acumulado a cierre de diciembre de 2024 se situó en el 3,39%, lo que supone un descenso de 4 puntos básicos con respecto al registrado a cierre de septiembre y en línea con lo esperado para el conjunto del ejercicio.

En el trimestre, y excluyendo el efecto de la variación del tipo de cambio, BBVA México generó un resultado atribuido de 1.368 millones de euros, lo que representa una variación del -3,0% con respecto al trimestre precedente como resultado fundamentalmente del crecimiento de los gastos de explotación, principalmente asociados al incremento de la retribución variable a la plantilla, en línea con el mejor desempeño anual del área y mayores gastos generales asociados al crecimiento del negocio.

14 Desglose de los datos de actividad por carteras en base al criterio contable local.