Entorno macroeconómico

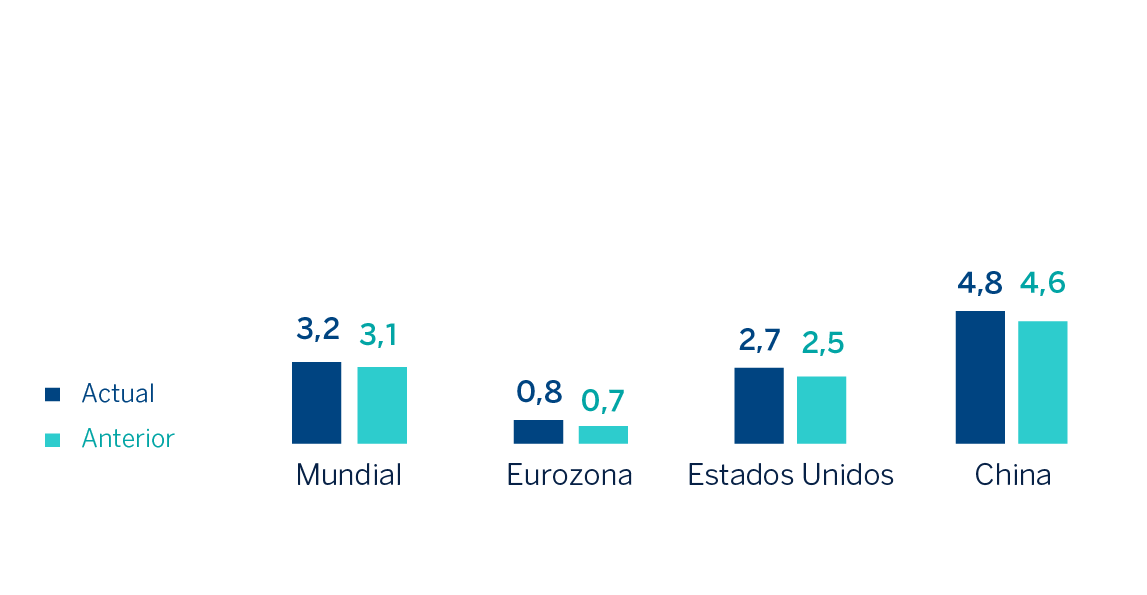

El crecimiento económico se mantuvo relativamente sólido en 2024, principalmente en Estados Unidos y en el sector de servicios. BBVA Research estima que el PIB global se expandió alrededor de 3,2% el año 2024, ligeramente por encima de lo previsto hace tres meses (3,1%). Esta solidez se da en un entorno en el que el gasto público resultó, en general, elevado y los mercados laborales se mantuvieron dinámicos. En un contexto marcado por unas condiciones monetarias, en general, restrictivas, a pesar del proceso de reducción de los tipos de interés, la inflación se moderó a lo largo de 2024. Esta tendencia bajista se vio favorecida por una moderación de los precios de la energía (a pesar de las tensiones geopolíticas en algunas regiones productoras), y ciertas ganancias de productividad (al menos en Estados Unidos). Asimismo, la inflación se mantiene por encima del objetivo en muchas áreas geográficas, particularmente en Estados Unidos, presionada por los precios de los servicios. La principal excepción es China, donde el proceso de moderación estructural del crecimiento, en particular de la demanda interna, ha contribuido a una inflación muy baja, ligeramente positiva.

En 2025 serán clave las políticas adoptadas por la nueva administración en Estados Unidos, sobre las cuales hay elevada incertidumbre. La perspectiva de medidas adicionales de proteccionismo y de elevados déficits fiscales presionarían la inflación al alza y el crecimiento a la baja, según BBVA Research. Así, pese a la resiliencia reciente, el crecimiento en Estados Unidos se moderaría desde 2,7% en 2024 (20 puntos básicos por encima de la previsión anterior) hasta 2,0% en 2025 (10 puntos básicos por debajo de la previsión anterior). El probable repunte de la inflación, que cerró 2024 en 2,9%, reducirá el margen para que la Reserva Federal (en adelante Fed) siga suavizando las condiciones monetarias. En concreto, los tipos de interés, que se redujeron desde 5,5% hasta 4,5% durante 2024, convergerían hasta alrededor del 4,0% a lo largo de la primera mitad de 2025, permaneciendo en estos niveles relativamente elevados durante la segunda mitad del año, lo que, entre otras cosas, contribuiría a la fortaleza del dólar estadounidense.

El posible aumento de los aranceles en Estados Unidos supondría un choque negativo a la economía global, cuyo PIB se moderaría hasta alrededor del 3,1% en 2025 (20 puntos básicos menos que lo anteriormente previsto). En particular, se añadiría a los desafíos estructurales que China y la eurozona actualmente enfrentan. En este contexto, BBVA Research prevé que el PIB de la eurozona se expandirá un 1,0% en 2025 (40 puntos básicos por debajo de la previsión anterior), tras haber crecido un 0,8% en 2024 (10 puntos básicos por encima de la previsión anterior), y que el crecimiento en China se moderará hasta el 4,1% en 2025 (10 puntos básicos por debajo de la previsión anterior) desde el 4,8% en 2024 (20 puntos básicos por encima de la previsión anterior). La relativa debilidad de la actividad económica contribuiría a que la inflación se mantenga controlada, alrededor de 2,0%, en la eurozona y siga baja en China. En este contexto macroeconómico, lo más probable es que se observen recortes adicionales de tipos de interés en ambas regiones. En particular, en la eurozona se prevé que el Banco Central Europeo (en adelante BCE), que recortó los tipos de interés de la facilidad de depósitos desde 4,0% hasta 3,0% a lo largo de 2024, los siga reduciendo hasta que alcancen alrededor del 2,0% a mediados de 2025.

Tanto factores geopolíticos, incluyendo una escalada adicional de los conflictos en Ucrania o en el Oriente Próximo, como las posibles políticas del nuevo gobierno en Estados Unidos, como por ejemplo las relacionadas al comercio exterior, los flujos migratorios y la política fiscal, generan riesgos para el entorno macroeconómico global. En particular, aumentan el riesgo de que la inflación, y por lo tanto los tipos de interés, se mantengan por encima de lo esperado. Además, elevan el riesgo de que el crecimiento del PIB sea inferior al previsto así como de volatilidad macroeconómica y financiera.

PREVISIONES DE CRECIMIENTO DEL PIB EN 2024

(PORCENTAJE. VARIACIÓN INTERANUAL)

Fuente: estimaciones de BBVA Research.