Aspectos destacados

Plan Estratégico 2025 - 2029

En 2025, el Grupo BBVA ha avanzado significativamente en la ejecución de su nuevo Plan Estratégico 2025-2029, cuyo objetivo es establecer un nuevo eje de diferenciación mediante la incorporación de la perspectiva del cliente de una manera radical, así como impulsar y reforzar el compromiso del Grupo con el crecimiento y la creación de valor. Así, el 31 de julio el Grupo presentó sus objetivos financieros para el periodo 2025-2028, que se enmarcan dentro del plan estratégico presentado a principios de año.

EVOLUCIÓN DE LOS OBJETIVOS FINANCIEROS DEL GRUPO BBVA

(1) Tasa de crecimiento anual compuesta.

(2) Excluye el efecto de los programas de recompra.

BBVA continúa apostando por la innovación como palanca clave para lograr estos objetivos y seguir liderando la transformación del sector. Gracias a la inteligencia artificial y a las tecnologías de nueva generación, el Grupo amplifica su impacto positivo en los clientes, ayudándoles a tomar las mejores decisiones.

Resultados y actividad

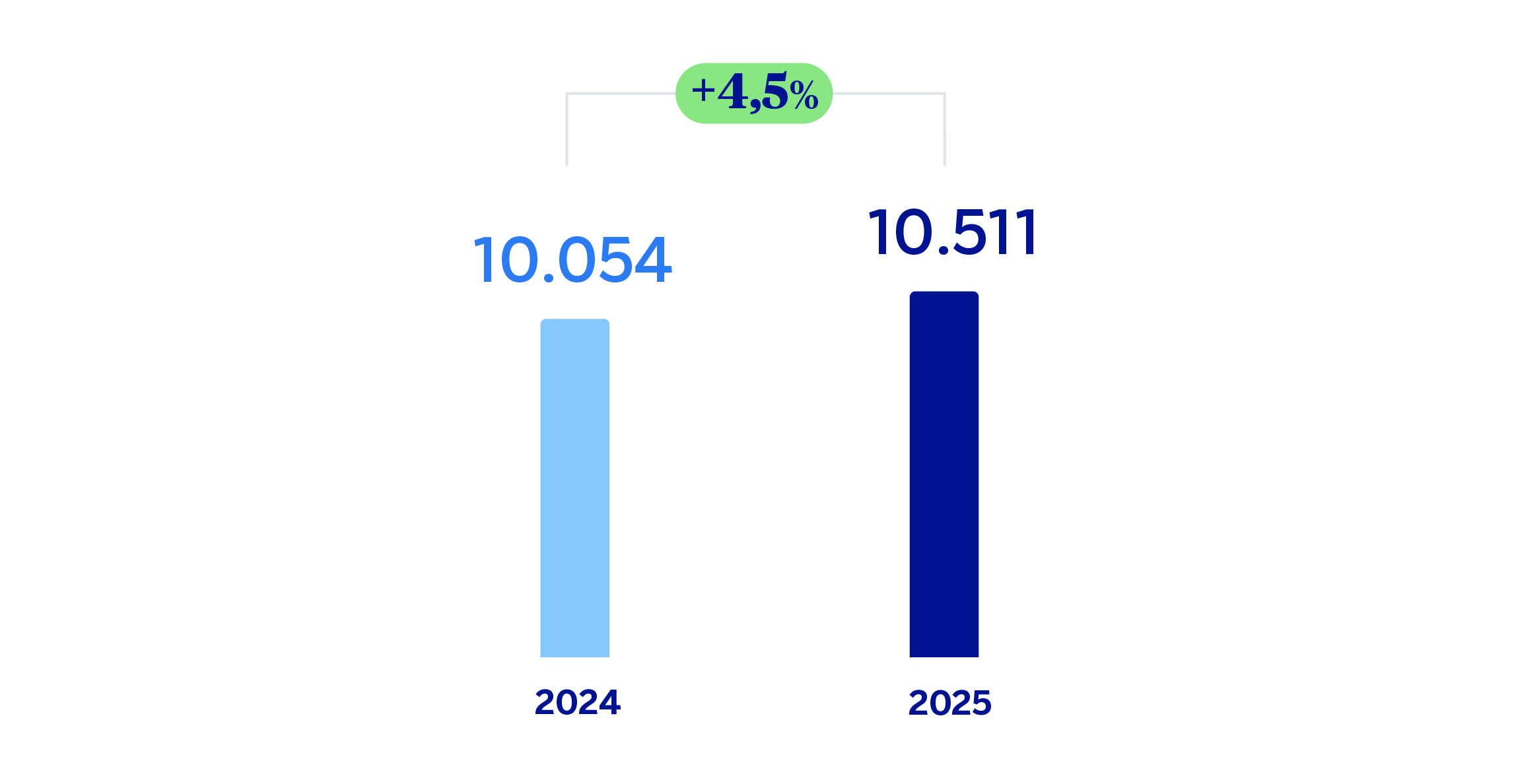

En este contexto, el Grupo BBVA obtuvo un resultado de 10.511 millones de euros acumulados a cierre de diciembre de 2025, lo que representa un incremento del 4,5% con respecto al año anterior, apoyado en el buen desempeño de los ingresos recurrentes del negocio bancario. Si se excluye el efecto de la variación de las divisas, este crecimiento se eleva hasta el 19,2%, favorecido por la sólida evolución del margen bruto, que se incrementó un 16,3% en términos constantes, con una tasa de crecimiento que es notablemente superior a la de los gastos (+10,5% a tipos de cambio constantes, impactados por un entorno de aún elevada inflación). Como resultado de esta evolución, el ratio de eficiencia se situó en el 38,8% a 31 de diciembre de 2025, lo que supone una mejora de 206 puntos básicos con respecto al mismo a 31 de diciembre de 2024.

Las dotaciones por deterioro de activos financieros se incrementaron un 15,5% con respecto a los saldos a cierre de 2024 y a tipos de cambio constantes, tasa que se sitúa por debajo de la tasa de crecimiento del crédito, 16,2% también en términos constantes.

Durante el año 2025 el Grupo mantuvo un gap de crédito acotado, apoyado en una sólida capacidad de captación de financiación estable. El mayor dinamismo de la inversión crediticia fue acompañado por un crecimiento sostenido de los depósitos de la clientela, lo que permitió absorber el incremento del crédito sin generar tensiones estructurales en el balance. Como resultado, el perfil de financiación del Grupo se mantuvo alineado con los principios de gestión prudente de la liquidez, reforzando la estabilidad del balance y la resiliencia del modelo de negocio en un entorno macroeconómico aún exigente.

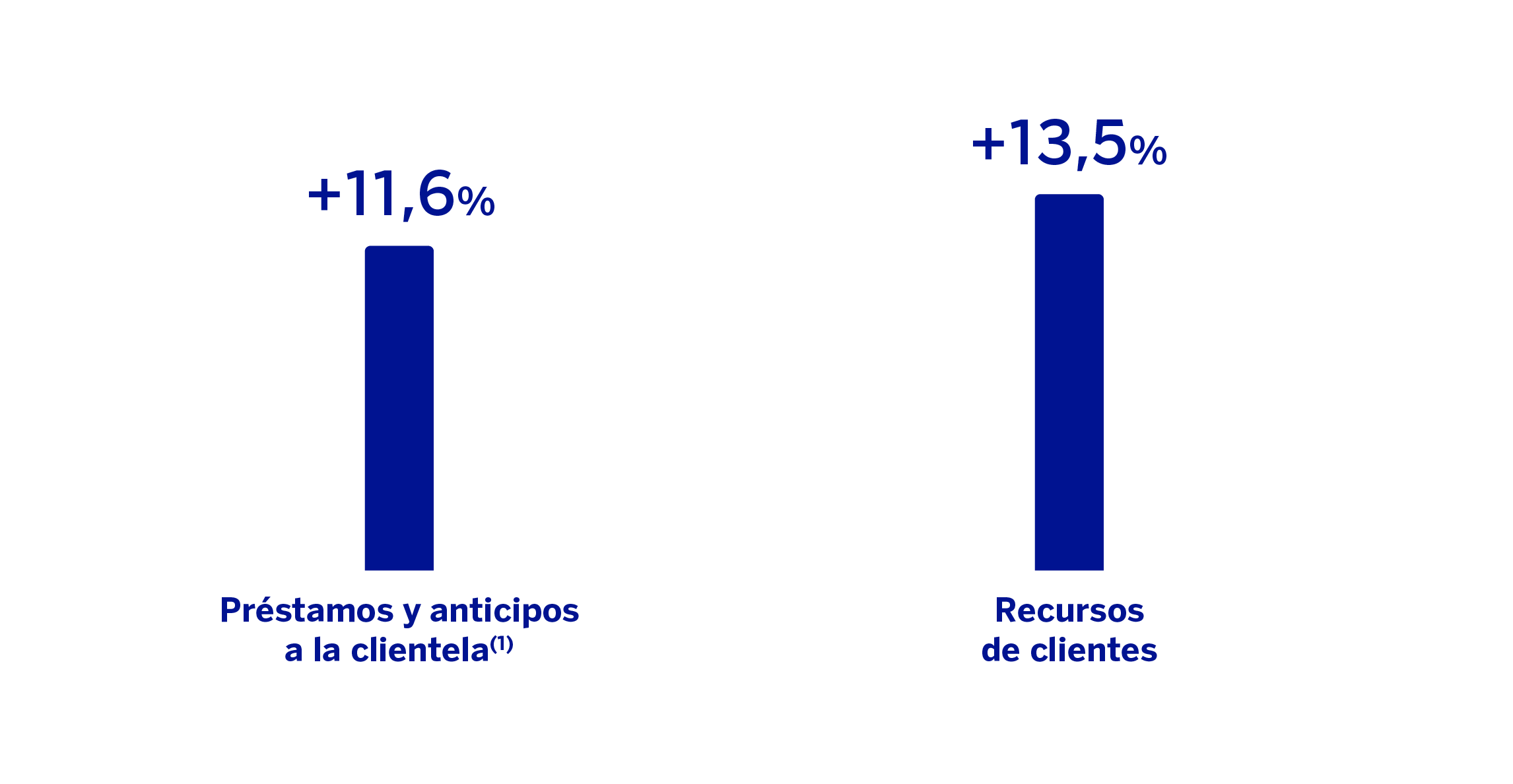

En concreto, en 2025, los préstamos y anticipos a la clientela aumentaron un 11,6%, impulsados por el dinamismo del segmento mayorista. Dentro de este, destaca especialmente el mayor volumen de los créditos a empresas, que crecieron un 14,2% a nivel Grupo. Por su parte, los préstamos a particulares registraron un incremento del 8,3%, con un mayor dinamismo de los préstamos al consumo e hipotecarios.

Los recursos de clientes crecieron un 13,5% en el año, favorecidos tanto por el comportamiento de los depósitos de la clientela, que aumentaron un 12,3% a nivel Grupo, como por la evolución de los fondos de inversión y las carteras gestionadas, que crecieron un 17,2%.

PRÉSTAMOS Y ANTICIPOS A LA CLIENTELA Y TOTAL DE RECURSOS DE CLIENTES (VARIACIÓN RESPECTO AL 31-12-2024)

(1) El crecimiento de los préstamos y anticipos a la clientela no dudosos en gestión excluyendo las adquisiciones temporales de activos se sitúa en 11,7%.

Áreas de negocio

En cuanto a los resultados acumulados a cierre de diciembre de 2025 por las áreas de negocio, en cada una de ellas cabe destacar:

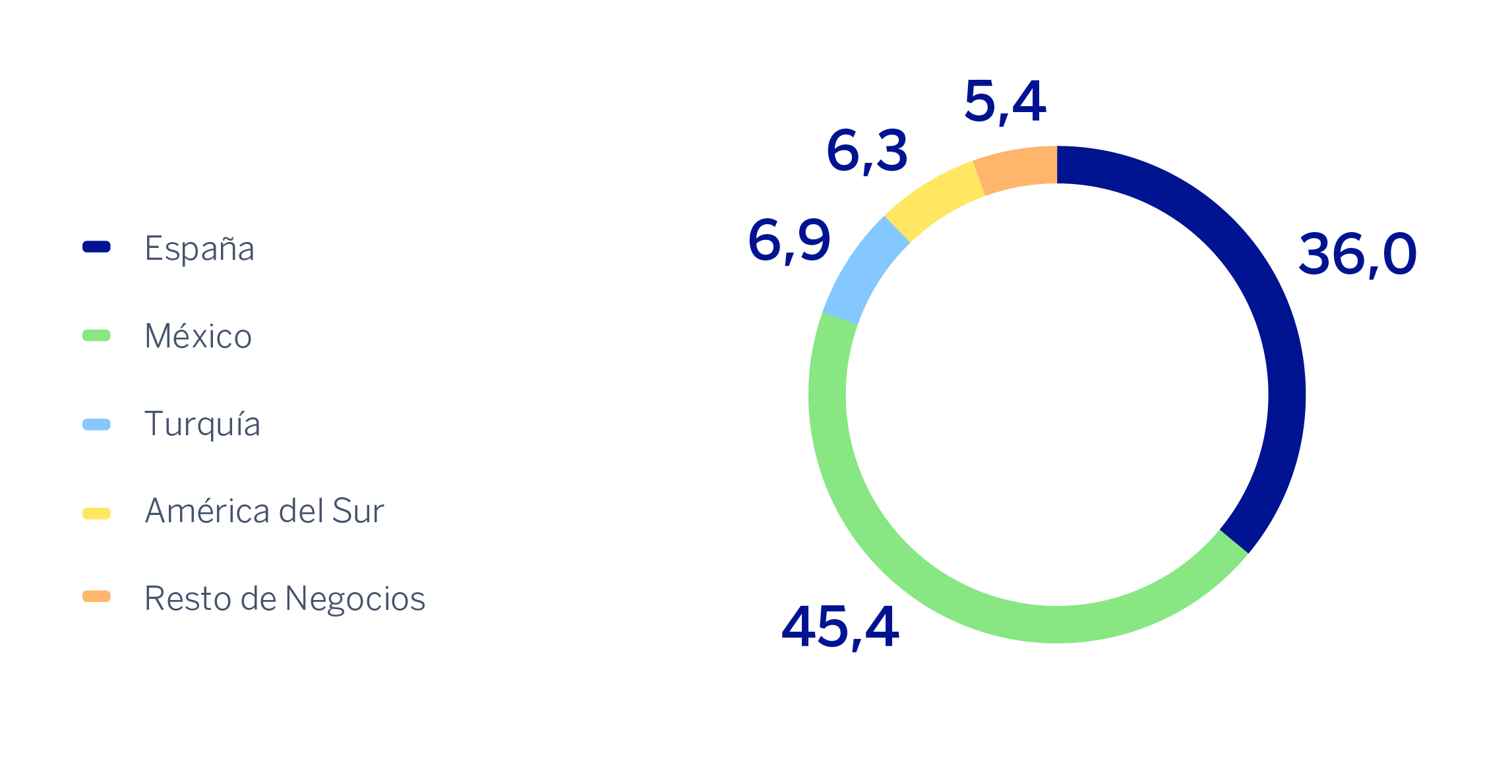

España generó un resultado atribuido de 4.175 millones de euros, que se sitúa un 11,3% por encima del alcanzado en el mismo periodo de 2024, impulsado por la evolución de los ingresos recurrentes del negocio bancario.

BBVA México alcanzó un resultado atribuido de 5.264 millones de euros, lo que supone un crecimiento interanual del 5,7% excluyendo el impacto de la evolución del peso mexicano, explicado principalmente por el favorable comportamiento del margen de intereses.

Turquía alcanzó un resultado atribuido de 805 millones de euros, con un crecimiento interanual del 31,8% como resultado del buen comportamiento del margen de intereses y un impacto menos negativo del ajuste por hiperinflación.

América del Sur generó un resultado atribuido de 726 millones de euros en 2025, lo que representa un crecimiento interanual del 14,3%, favorecido por la mejora del resultado atribuido en Perú y Colombia y un ajuste menos negativo por hiperinflación en Argentina.

Resto de Negocios alcanzó un resultado atribuido de 627 millones de euros, un 29,4% más que en el mismo periodo del año anterior excluyendo el impacto de la evolución de las divisas, favorecido por la evolución de los ingresos recurrentes y del resultado de operaciones financieras (en adelante, ROF).

El Centro Corporativo registró en un resultado atribuido de -1.086 millones de euros.

Por último, y para una mejor comprensión de la actividad y resultados del Grupo, se proporciona a continuación información complementaria de los negocios mayoristas, Corporate & Investment Banking (CIB), desarrollados por BBVA en los países donde opera. CIB alcanzó un resultado atribuido de 3.073 millones de euros1. Este resultado supone, excluyendo el impacto de la variación de las divisas, un 31,9% más que el año anterior, lo cual refleja una vez más la fortaleza de los negocios mayoristas del Grupo, con el objetivo de ofrecer una propuesta de valor centrada en las necesidades de sus clientes.

RESULTADO ATRIBUIDO AL GRUPO

(MILLONES DE EUROS)

COMPOSICIÓN DEL RESULTADO ATRIBUIDO (1)

(PORCENTAJE. 2025)

(1) Excluye el Centro Corporativo.

Solvencia

El ratio CET12 del Grupo BBVA se ha situado en el 12,70% a 31 de diciembre de 2025, lo que permite mantener un amplio colchón de gestión sobre el requerimiento de CET1 del Grupo a esa fecha (9,28%3), y situándose asimismo por encima del rango de gestión objetivo del Grupo establecido en el 11,5% - 12,0% de CET1.

Remuneración al accionista

En cuanto a la remuneración al accionista, está previsto proponer a los órganos sociales correspondientes un reparto en efectivo por importe de 0,60 euros brutos por acción previsiblemente en abril como dividendo complementario del ejercicio 2025. De este modo, la distribución total a cargo del ejercicio 2025 se sitúa en un 50% del beneficio atribuido, con un reparto en efectivo de 0,92 euros brutos por acción, teniendo en cuenta que en noviembre de 2025 se distribuyeron 0,32 euros brutos por acción como dividendo a cuenta del ejercicio.

1 La información adicional proforma de CIB excluye la aplicación de la contabilidad por hiperinflación y los negocios mayoristas del Grupo en Venezuela.

2 A 31-12-2025 no existe diferencias entre los ratios fully loaded y phased-in consolidados debido a que el impacto asociado a los ajustes transitorios es nulo.

3 Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 30 de septiembre de 2025, e incorporando el incremento del porcentaje del colchón de capital anticíclico aplicable a las exposiciones ubicadas en España aprobado por el Banco de España y publicado con fecha 1 de octubre de 2025, aplicado sobre dicha base de exposición. Por su parte, a partir del 1 de enero de 2026, el requerimiento regulatorio mínimo para el Grupo se reduciría hasta el 8,97%, de acuerdo con el resultado del proceso de revisión y evaluación supervisora (SREP) comunicado por el Banco Central Europeo (BCE).

Consultar aviso legal de este informe.