Entorno macroeconómico

La economía global ha mostrado una fortaleza mayor de lo esperado durante 2025 dados los altos niveles de incertidumbre, las tensiones comerciales y geopolíticas, y las restricciones migratorias de la administración estadounidense. Los efectos negativos de las políticas proteccionistas se habrían visto amortiguados por unos aranceles efectivos más bajos de lo inicialmente anunciado, los estímulos fiscales, y el fuerte aumento de la inversión en inteligencia artificial, sobre todo en Estados Unidos. La baja volatilidad financiera, favorecida por la política monetaria expansiva de la Reserva Federal (en adelante, Fed), también habría dado soporte a la actividad mundial.

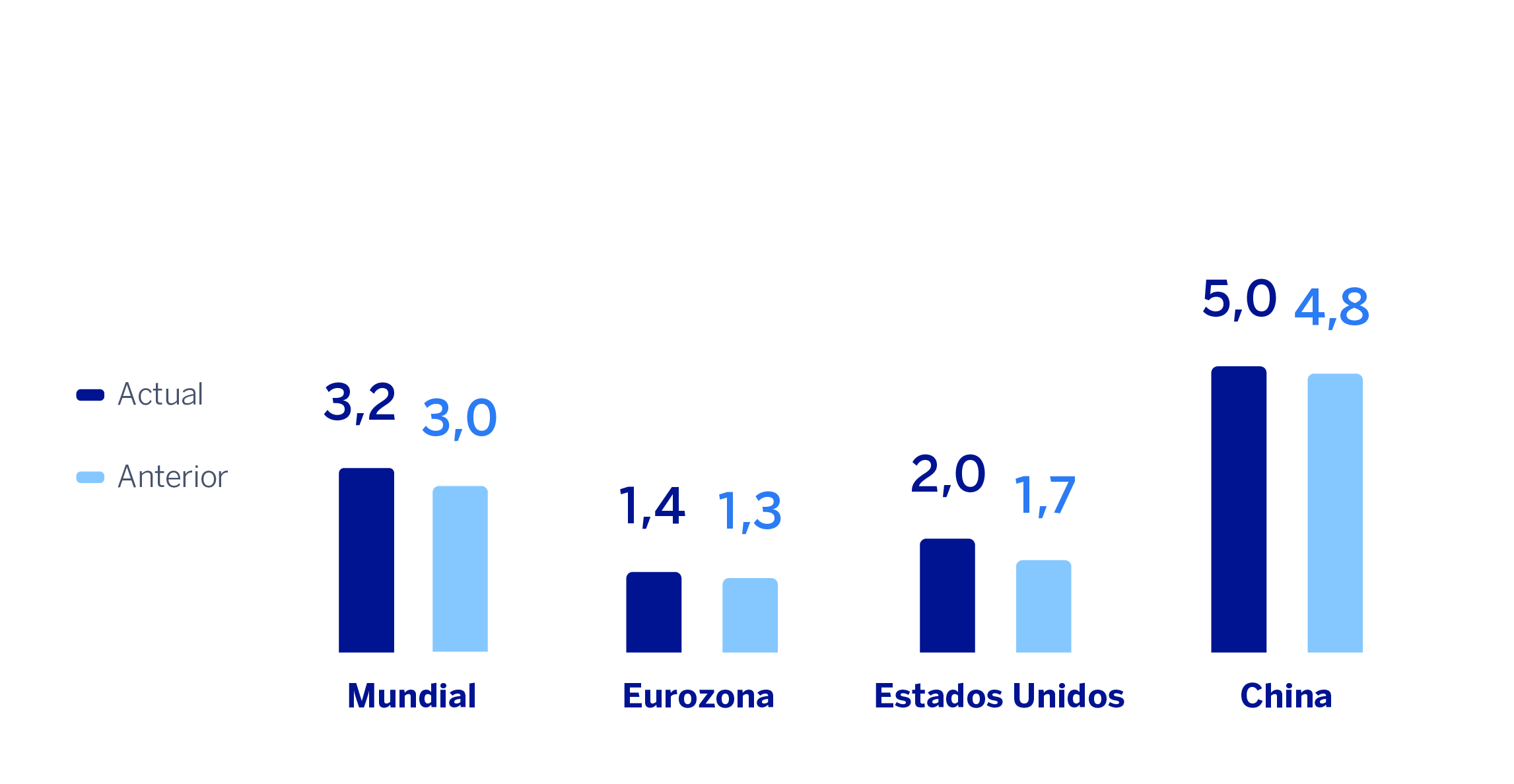

Con todo, BBVA Research anticipa que el crecimiento global alcance el 3,2% en 2025, dos décimas por encima del escenario anterior, y que se sitúe en torno al 3,1% en 2026. Para Estados Unidos, el comportamiento mejor de lo previsto de la actividad durante los últimos meses eleva el pronóstico de crecimiento para 2025 al 2,0% (tres décimas más alto que el previo) y al 1,9% para 2026 (una décima más elevado). En el caso de la Eurozona, se mantiene la expectativa de desaceleración gradual de la actividad: frente a un avance del PIB del 1,4% en 2025 (una décima más alto que la previsión anterior), en 2026 podría ser del 1,1%, en un contexto en el que el impacto de los aranceles y de la inestabilidad política en algunos países del bloque se podría ver parcialmente compensado por un mayor gasto en defensa e infraestructuras. En China, el crecimiento económico podría cerrar 2025 con un incremento del 5%, igual al de 2024 y dos décimas más elevado que el pronosticado anteriormente. Para 2026, BBVA Research mantiene la expectativa de moderación, con un crecimiento anual del 4,5%.

Es previsible que la subida de aranceles sitúe la inflación en Estados Unidos en el entorno del 3% de aquí a finales de 2026, limitando el margen de recortes de tipos de interés por parte de la Fed. Tras las bajadas de 2025, que llevaron el nivel de referencia al 3,75%, BBVA Research pronostica dos adicionales hasta el 3,25%. En la Eurozona, se espera que el BCE mantenga la tasa de interés de la facilidad de depósito sin cambios (en el 2%) si las presiones inflacionarias siguen contenidas (la tasa general cerró 2025 en el 2,0% y podría mantenerse alrededor de este nivel a finales de 2026) y no se intensifican los riesgos a la baja para el crecimiento. En China, lo más probable es que las condiciones monetarias se sigan relajando dado el contexto de inflación muy reducida en el que se encuentra.

El balance de riesgos para la economía mundial continúa sesgado a la baja, pero algo más equilibrado que en el anterior escenario. A las medidas proteccionistas en el ámbito comercial y de la inmigración, y a los retos estructurales que afrontan Europa y China, se suman como factores negativos el aumento de las tensiones geopolíticas (potenciales intervenciones de Estados Unidos en Latinoamérica, Oriente Próximo o el Ártico) y la incertidumbre sobre la independencia de la Fed y su impacto sobre los mercados financieros. Como elemento positivo, sin embargo, cabe mencionar el impulso de la inversión en inteligencia artificial y su efecto, a medio plazo, sobre la productividad de las economías que promuevan su adopción.

PREVISIONES DE CRECIMIENTO DEL PIB EN 2025

(PORCENTAJE. VARIACIÓN INTERANUAL)

Fuente: estimaciones de BBVA Research.

Consultar aviso legal de este informe.