Capital y accionistas

Base de capital

El ratio CET14 del Grupo BBVA se ha situado en el 12,70% a 31 de diciembre de 2025, lo que permite mantener un amplio colchón de gestión sobre el requerimiento de CET1 del Grupo a esa fecha (9,28%5), y situándose asimismo por encima del rango de gestión objetivo del Grupo establecido en el 11,5% - 12,0% de CET1.

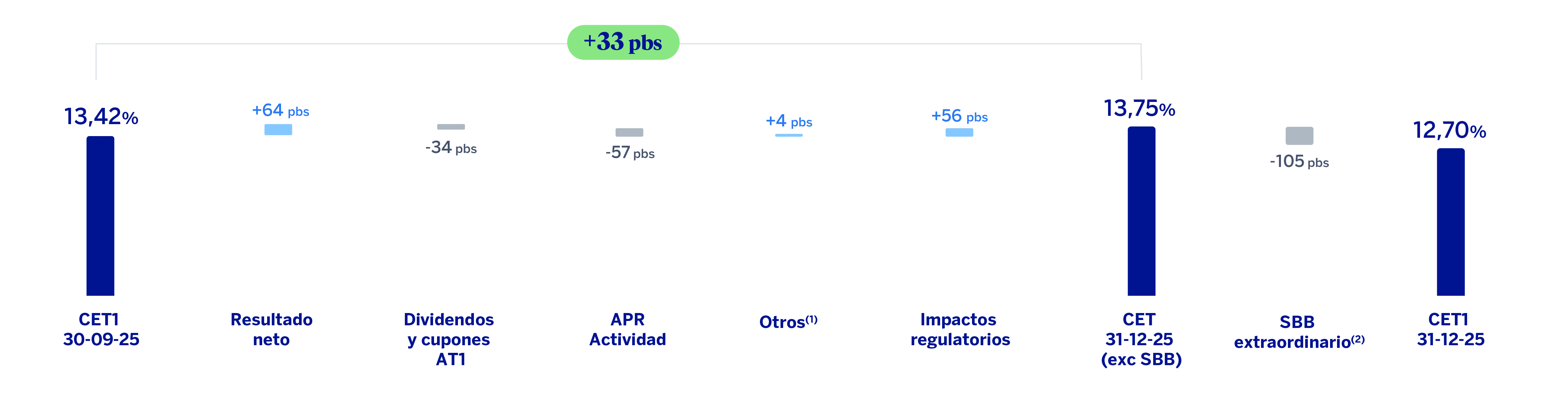

En lo referente a la evolución durante el cuarto trimestre del año, el ratio CET1 del Grupo se ha reducido -72 puntos básicos con respecto al nivel de septiembre (13,42%).

Respecto a los aspectos recurrentes que impactan a el ratio, destaca la fuerte generación de resultados durante el cuarto trimestre, que contribuyó con +64 puntos básicos al ratio. La dotación al dividendo y el pago de cupones de los instrumentos AT1 (CoCos) restó -34 puntos básicos. Por su parte, el crecimiento orgánico de los activos ponderados por riesgo (APR), a tipos de cambio constantes, que neto de las iniciativas de transferencia de riesgo, representa un consumo de -57 puntos básicos, reflejando, un trimestre más, la capacidad del Grupo de seguir reinvirtiendo en nuevo crecimiento.

Por su parte, de entre el resto de impactos cuyo agregado no ha tenido un efecto significativo en el ratio (4 puntos básicos), cabe destacar el efecto compensatorio positivo en "Otro resultado global" del impacto negativo en la cuenta de resultados por la pérdida sobre la posición monetaria neta de los estados financieros de las filiales situadas en economías hiperinflacionarias y los efectos negativos del tipo de cambio y otras variables de mercado.

Por otro lado, cabe destacar el efecto positivo de los impactos regulatorios, que han supuesto +56 puntos básicos y el impacto de -105 puntos básicos por el programa de recompra de acciones (SBB, por sus siglas en inglés) extraordinario anunciado en diciembre 2025, por un importe máximo de 3.960 millones de euros.

EVOLUCIÓN TRIMESTRAL DEL RATIO CET1

(1) Incluye, entre otros, efecto tipo de cambio, valoración de las carteras de "Activos financieros a valor razonable con cambios en otro resultado global acumulado", intereses minoritarios, y el impacto positivo en “Otro resultado global acumulado” que compensa la pérdida sobre la posición monetaria neta registrada en la cuenta de resultados en las economías hiperinflacionarias.

(2) Incluye -100 puntos básicos de impacto directo y -5 puntos básicos de impactos indirectos por el menor ratio CET1 derivado de la recompra extraordinaria de acciones.

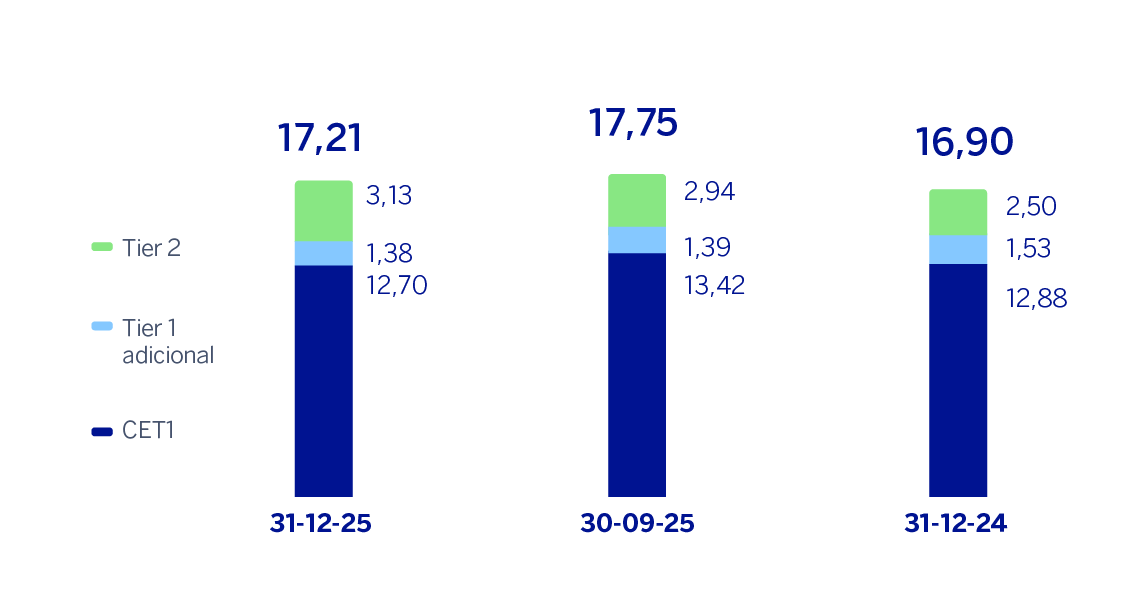

El ratio AT1 se situó en el 1,38%, con una ligera variación de -1 punto básico con respecto al 30 de septiembre de 2025. Esta variación se debe, al crecimiento orgánico de los APR, parcialmente compensado por el efecto de la variación de los tipos de cambio. La emisión de 1.000 millones de euros de deuda eventualmente convertible en acciones (CoCo) por parte de BBVA, S.A. en noviembre de 2025, ha sido compensada por la amortización de otra emisión del mismo importe, anunciada en diciembre del mismo año.

Por su parte, el ratio Tier 2 alcanzó el 3,13%, experimentando una variación significativa (+19 puntos básicos) en el trimestre, principalmente impactado por una emisión subordinada de 700 millones de dólares estadounidenses de Garanti BBVA realizada en octubre de 2025.

Como consecuencia de lo anterior, el ratio de capital total consolidado se situó, a 31 de diciembre de 2025, en el 17,21%, por encima del requerimiento de capital total.

Tras la última decisión derivada del proceso de revisión y evaluación supervisora (SREP, por sus siglas en inglés), que entró en vigor a partir del 1 de enero de 2026, BBVA deberá mantener a nivel consolidado un ratio de capital total del 13,13%6 y un ratio de capital CET1 del 8,97%6 que incluyen un requerimiento de Pilar 2 a nivel consolidado del 1,62% (un mínimo del 0,96% deberá ser satisfecho con CET1), del que 0,12% viene determinado sobre la base de las expectativas de provisiones prudenciales del Banco Central Europeo (BCE), y que deberá ser satisfecho con CET1.

RATIOS DE CAPITAL (PORCENTAJE)

| BASE DE CAPITAL (MILLONES DE EUROS) | |||

|---|---|---|---|

| 31-12-25 (1) | 30-09-25 | 31-12-24 | |

| Capital de nivel 1 ordinario (CET1) | 50.446 | 53.056 | 50.799 |

| Capital de nivel 1 (Tier 1) | 55.934 | 58.541 | 56.822 |

| Capital de nivel 2 (Tier 2) | 12.431 | 11.614 | 9.858 |

| Capital total (Tier 1+Tier 2) | 68.365 | 70.156 | 66.680 |

| Activos ponderados por riesgo | 397.241 | 395.271 | 394.468 |

| Ratio CET1 (%) | 12,70 | 13,42 | 12,88 |

| Ratio Tier 1 (%) | 14,08 | 14,81 | 14,40 |

| Ratio Tier 2 (%) | 3,13 | 2,94 | 2,50 |

| Ratio de capital total (%) | 17,21 | 17,75 | 16,90 |

| Nota general: Los datos y ratios de 2024 se presentan según los requerimientos vigentes bajo CRR2, mientras que los correspondientes a diciembre de 2025 se han calculado aplicando los cambios regulatorios de CRR3. (1) Datos provisionales. |

|||

A 31 de diciembre de 2025, el ratio de apalancamiento se sitúa en el 6,15%, lo que supone una reducción de -57 puntos básicos con respecto a septiembre de 2025.

| RATIO DE APALANCAMIENTO | |||

|---|---|---|---|

| 31-12-25 (1) | 30-09-25 | 31-12-24 | |

| Exposición al ratio de apalancamiento (millones de euros) | 909.048 | 871.029 | 834.488 |

| Ratio de apalancamiento (%) | 6,15 | 6,72 | 6,81 |

| Nota general: Los datos y ratios de 2024 se presentan según los requerimientos vigentes bajo CRR2, mientras que los correspondientes a diciembre de 2025 se han calculado aplicando los cambios regulatorios de CRR3. (1) Datos provisionales. |

|||

En lo que respecta a los ratios7 de MREL (Minimum Requirement for own funds and Eligible Liabilities) alcanzados a 31 de diciembre de 2025, estos se sitúan en 28,89% y 10,21%, respectivamente para MREL en APR y MREL en apalancamiento, alcanzando los ratios subordinados de ambos 24,67% y 8,72%, respectivamente. A continuación, se presenta una tabla resumen:

| MREL | |||

|---|---|---|---|

| 31-12-25 (1) | 30-09-25 | 31-12-24 | |

| Total de fondos propios y pasivos elegibles (millones de euros) | 59.277 | 64.342 | 63.887 |

| Total de APR del grupo de resolución (millones de euros) | 205.154 | 205.497 | 228.796 |

| Ratio en APR (%) | 28,89 | 31,31 | 27,92 |

| Exposición total a efectos del cálculo Leverage (millones de euros) | 580.788 | 547.217 | 527.804 |

| Ratio en Leverage (%) | 10,21 | 11,76 | 12,10 |

| Nota general: Los datos y ratios de 2024 se presentan según los requerimientos vigentes bajo CRR2, mientras que los correspondientes a diciembre de 2025 se han calculado aplicando los cambios regulatorios de CRR3. (1) Datos provisionales. |

|||

El 12 de junio de 2025 el Grupo hizo público que había recibido una comunicación del Banco de España sobre su requisito MREL, establecido por la Junta Única de Resolución (JUR). De acuerdo con esta comunicación, BBVA debe mantener, desde el propio 12 de junio de 2025, un nuevo requerimiento MREL en APR del 23,13%8, sin tener en cuenta el requisito combinado de capital (CBR, por sus siglas en inglés) vigente9 del 3,97%. Adicionalmente, BBVA debe mantener, también a 12 de junio de 2025, un volumen de fondos propios y pasivos admisibles en términos de exposición total considerada a efectos del cálculo del ratio de apalancamiento del 8,59% (el “MREL en RA”)10.

Dada la estructura de fondos propios y pasivos admisibles del grupo de resolución, a 31 de diciembre de 2025, el Grupo cumple con los citados requisitos.

Para más información sobre las emisiones realizadas, véase la sección de "Riesgos estructurales" dentro del capítulo "Gestión del riesgo".

Remuneración al accionista

Repartos en efectivo

A lo largo del ejercicio 2025, la Junta General de Accionistas y el Consejo de Administración de BBVA aprobaron el pago de las siguientes cantidades en efectivo:

La Junta General Ordinaria de Accionistas celebrada el 21 de marzo de 2025 aprobó, en el punto 1.3 de su orden del día, un reparto en efectivo con cargo a resultados del ejercicio 2024 como dividendo complementario del ejercicio 2024, por importe de 0,41 euros brutos (0,3321 euros tras las retenciones correspondientes) por cada acción en circulación con derecho a participar en dicho reparto, el cual fue abonado el 10 de abril de 2025. La cantidad total abonada, una vez descontadas las cantidades correspondientes a las acciones de BBVA mantenidas en autocartera por sociedades del Grupo distintas a BBVA, S.A., ascendió a 2.357 millones de euros.

El Banco comunicó mediante Información Privilegiada de fecha 29 de septiembre de 2025, que el Consejo de Administración de BBVA, había acordado el pago de una cantidad a cuenta del dividendo del ejercicio 2025, por importe de 0,32 euros brutos (0,2592 euros tras las retenciones correspondientes) en efectivo por cada una de las acciones en circulación con derecho a participar en dicho reparto, el cual fue abonado el 7 de noviembre de 2025. La cantidad total abonada, una vez descontadas las cantidades correspondientes a las acciones de BBVA mantenidas en autocartera por sociedades del Grupo distintas a BBVA, S.A. ascendió a 1.840 millones de euros.

Está previsto proponer a los órganos sociales correspondientes un reparto en efectivo por importe de 0,60 euros brutos por acción previsiblemente en abril como dividendo complementario del ejercicio 2025 por cada una de las acciones con derecho a percibir dicha cantidad. De este modo, la distribución total a cargo del ejercicio 2025 se sitúa en un 50% del beneficio atribuido, con un reparto en efectivo de 0,92 euros brutos por acción, teniendo en cuenta que en noviembre de 2025 se distribuyeron 0,32 euros brutos por acción como dividendo a cuenta del ejercicio a cada una de las acciones con derecho a recibir dicha cantidad.

Programas de recompra de acciones

El 30 de enero de 2025 BBVA anunció, entre otras cuestiones, la ejecución de un programa de recompra de acciones de BBVA para su amortización, por importe de 993 millones de euros, sujeto a la obtención de las autorizaciones regulatorias correspondientes y a la comunicación de los términos y condiciones concretos del programa antes del inicio de su ejecución.

El 30 de octubre de 2025, una vez recibida la preceptiva autorización por parte del BCE, BBVA comunicó mediante Información Privilegiada la ejecución de un programa temporal de recompra de acciones propias con el propósito de reducir el capital social de BBVA, todo ello de conformidad con lo previsto en los Reglamentos, por un importe monetario máximo de 993 millones de euros. La ejecución se llevó a cabo de manera externa a través del gestor Citigroup Global Markets Europe AG.11 Mediante Otra Información Relevante de fecha 10 de diciembre de 2025, BBVA comunicó la finalización de la ejecución del programa de recompra al haberse alcanzado el importe monetario máximo, habiéndose adquirido, entre el 31 de octubre y 10 de diciembre de 2025, 54.316.765 acciones propias representativas, aproximadamente, del 0,93% del capital social de BBVA en dicha fecha. El 23 de diciembre de 2025, BBVA comunicó, mediante Otra Información Relevante, la ejecución parcial del acuerdo de reducción de capital adoptado por la Junta General Ordinaria de Accionistas de BBVA celebrada el 21 de marzo de 2025, en el punto tercero de su orden del día, mediante la reducción del capital social de BBVA en un importe nominal de 26.615.214,85 euros, y la consiguiente amortización con cargo a reservas de libre disposición de las 54.316.765 acciones propias de 0,49 euros de valor nominal cada una, adquiridas derivativamente por el Banco en ejecución del mencionado programa de recompra de acciones propias y que estaban mantenidas en autocartera.

El 19 de diciembre de 2025, y una vez recibida la preceptiva autorización por parte del BCE, BBVA comunicó mediante Información Privilegiada que el Consejo de Administración de BBVA, en su reunión celebrada el 18 de diciembre de 2025, había acordado llevar a cabo la ejecución de un programa marco de recompra de acciones propias conforme a lo previsto en los Reglamentos, que sería ejecutado en varios tramos, por un importe máximo conjunto de hasta 3.960 millones de euros, con el propósito de reducir el capital social de BBVA (el "Programa Marco"), sin perjuicio de la posibilidad de suspender o finalizar anticipadamente el Programa Marco si concurrieran circunstancias que así lo aconsejaran. Asimismo, comunicó que el Consejo de Administración había acordado llevar a cabo la ejecución de un primer tramo del Programa Marco, de conformidad con lo previsto en los Reglamentos, con el propósito de reducir el capital social de BBVA por un importe monetario máximo de 1.500 millones de euros. La ejecución de dicho tramo se inició el 22 de diciembre de 2025 y se instrumenta de manera externa a través del gestor independiente J.P. Morgan SE. Entre el 22 de diciembre de 2025 y el 30 de enero de 2026, J.P.Morgan SE ha adquirido 31.242.848 acciones de BBVA en el marco de este programa.

| EJECUCIÓN DE LOS PROGRAMAS DE RECOMPRA DE ACCIONES DE 2025 | ||||||

|---|---|---|---|---|---|---|

| Fecha inicio | Fecha cierre | Fecha de amortización | Número de acciones | % del capital social* | Desembolso (millones de euros) |

|

| Primer programa | 31 de Octubre | 10 de Diciembre | 23 de Diciembre | 54.316.765 | 0,93 | 993 |

| Segundo programa - 1er Tramo | 22 de Diciembre | 7.333.560 | 146 | |||

| Total | 61.650.325 | 1.139 | ||||

| * A la fecha de cierre del programa. | ||||||

A 31 de diciembre de 2025, el capital social de BBVA ascendía a 2.797.394.663,00 euros y estaba representado por 5.708.968.700 acciones.

| DISTRIBUCIÓN ESTRUCTURAL DEL ACCIONARIADO (31-12-25) | |||||

|---|---|---|---|---|---|

| Accionistas | Acciones en circulación | ||||

| Tramos de acciones | Número | % | Número | % | |

| Hasta 500 | 294.156 | 44,8 | 52.659.523 | 0,9 | |

| De 501 a 5.000 | 285.778 | 43,5 | 504.575.092 | 8,8 | |

| De 5.001 a 10.000 | 41.527 | 6,3 | 290.781.745 | 5,1 | |

| De 10.001 a 50.000 | 32.226 | 4,9 | 617.369.007 | 10,8 | |

| De 50.001 a 100.000 | 2.266 | 0,3 | 154.417.277 | 2,7 | |

| De 100.001 a 500.000 | 988 | 0,2 | 176.416.931 | 3,1 | |

| De 500.001 en adelante | 252 | 0,04 | 3.912.749.125 | 68,5 | |

| Total | 657.193 | 100 | 5.708.968.700 | 100 | |

| Nota: en el caso de acciones pertenecientes a inversores que operan a través de una entidad custodio situada fuera del territorio español, únicamente se computa como accionista a la entidad custodio, al ser quien figura inscrita en el correspondiente registro de anotaciones en cuenta. Por tanto, el número indicado de accionistas no incluye a dichos tenedores finales. | |||||

Ratings

Diversas agencias han reconocido la favorable evolución de los fundamentales de BBVA. En el último tramo del año, las tres principales agencias internacionales de calificación (S&P, Moody’s y Fitch) mejoraron el rating de BBVA, lo que pone de manifiesto su visión de la favorable solidez financiera del Grupo, apoyada en su alta rentabilidad y estabilidad de la calidad de activos. S&P elevó en septiembre la calificación de A a A+, manteniendo la perspectiva estable y reconociendo la robustez de los retornos y la fortaleza financiera de BBVA. Moody’s mejoró en octubre el rating de A3 a A2, cambiando la perspectiva desde rating watch positive a estable, destacando la mejora en el perfil crediticio del banco, especialmente en términos de rentabilidad. Fitch también elevó en octubre la calificación de BBVA, incluida la deuda sénior preferente de A- a A, estableciendo una perspectiva estable tras haberla revisado en febrero de estable a positiva y situarla en rating watch positive en mayo. DBRS confirmó en febrero su calificación de A (high) con perspectiva estable. La siguiente tabla muestra las calificaciones crediticias y perspectivas otorgadas por las agencias:

| RATINGS | |||

|---|---|---|---|

| Agencia de rating | Largo plazo (1) | Corto plazo | Perspectiva |

| DBRS | A (high) | R-1 (middle) | Estable |

| Fitch | A | F-1 | Estable |

| Moody's | A2 | P-1 | Estable |

| Standard & Poor's | A+ | A-1 | Estable |

| (1) Ratings asignados a la deuda sénior preferente a largo plazo. Adicionalmente, Moody's, Fitch y DBRS asignan un rating a los depósitos a largo plazo de BBVA de A1, A y A (high), respectivamente. | |||

4 En los períodos presentados no existen diferencias entre los ratios fully loaded y phased-in consolidados debido a que el impacto asociado a los ajustes transitorios es nulo.

5 Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 30 de septiembre de 2025, e incorporando el incremento del porcentaje del colchón de capital anticíclico aplicable a las exposiciones ubicadas en España aprobado por el Banco de España y publicado con fecha 1 de octubre de 2025, aplicado sobre dicha base de exposición.

6 Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 30 de septiembre de 2025, e incorporando el incremento del porcentaje del colchón de capital anticíclico aplicable a las exposiciones ubicadas en España aprobado por el Banco de España y publicado con fecha 1 de octubre de 2025, aplicado sobre dicha base de exposición.

7 Calculados a nivel subconsolidado de acuerdo con la estrategia de resolución MPE (Multiple Point of Entry) del Grupo BBVA, establecida por la JUR (Junta Única de Resolución). El grupo de resolución está formado por Banco Bilbao Vizcaya Argentaria, S.A. y las filiales que pertenecen al mismo grupo de resolución europeo. Esto implica que estos ratios se calculan en base al perímetro subconsolidado del grupo de resolución. Ratios provisionales a fecha de publicación de este informe.

8 El requisito de subordinación en APR es de 13,50%.

9 Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 30 de septiembre de 2025, e incorporando el incremento del porcentaje del colchón de capital anticíclico aplicable a las exposiciones ubicadas en España aprobado por el Banco de España y publicado con fecha 1 de octubre de 2025, aplicado sobre dicha base de exposición.

10 El requisito de subordinación en ratio de apalancamiento es de 5,66%.

11 Los Reglamentos hace referencia a el Reglamento (UE) nº 596/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, sobre el abuso de mercado y en el Reglamento Delegado (UE) nº 2016/1052 de la Comisión, de 8 de marzo de 2016.

Consultar aviso legal de este informe.