Anexo

Información adicional: Corporate & Investment Banking

Claves

- Se mantiene el contexto de presión en márgenes y exceso de liquidez.

- Ligero retroceso del crédito.

- Recuperación de los depósitos de clientes.

- Positiva trayectoria del resultado, muy apoyado en los ingresos obtenidos por Global Markets y en un menor nivel de saneamientos.

- Mejora de los indicadores de riesgo.

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos a 31-03-2017)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen bruto sobre ATM

(Porcentaje. Tipos de cambio constantes.)

Margen neto

(Millones de euros a tipos de cambio constantes)

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +41,2%.

(1) A tipos de cambio corrientes: +157,2%.

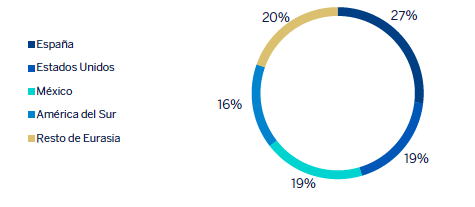

Composición del crédito a la clientela no dudoso en gestión (1)

(31-03-2017)

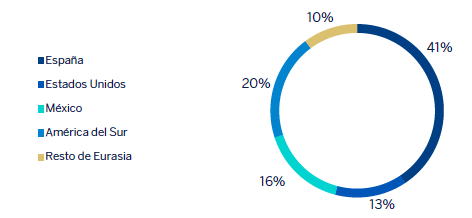

Composición de los recursos de clientes en gestión (1)

(31-03-2017)

(1) No incluye las adquisiciones temporales de activos.

(1) No incluye las cesiones temporales de activos.

Entorno macro económico

En el primer trimestre de 2017, los mercados financieros han estado guiados por las acciones de los bancos centrales y el desarrollo de los riesgos políticos. Las favorables expectativas económicas han dado pie a que la FED continuara con su ciclo alcista de tipos de interés (en marzo ha incrementado en 25 puntos básicos el tipo de interés de refinanciación). No obstante, ha confirmado que mantendría un ritmo gradual de subidas, lo cual ha favorecido la estabilización de las rentabilidades de los bonos soberanos estadounidenses. Por su parte, el BCE ha mostrado algo más de optimismo con respecto al crecimiento, introduciendo un pequeño giro en su discurso que podría ser un preludio de mayores cambios en los próximos meses, en medio de un incipiente debate sobre la estrategia de salida de las medidas no estándar del BCE. Lo anterior ha tensionado la curva monetaria europea y fortalecido al euro.

Por otro lado, el optimismo sobre la implementación de la política reflacionista en Estados Unidos, que había guiado a la bolsa norteamericana a máximos históricos, se ha moderado, al encontrar la nueva administración algunos obstáculos en el Congreso. Este factor ha frenado los avances en las bolsas y ha debilitado el dólar estadounidense en el último mes. Por el contrario, en Europa, el riesgo político se ha relajado.

Todo ello ha hecho que las tensiones financieras se hayan mantenido moderadas en los mercados, mientras que los activos emergentes han podido recuperar algo de terreno perdido desde noviembre de 2016, gracias a la estabilización de los precios del crudo, la contención de la tendencia al alza de los tipos de interés y del dólar. En el caso concreto del peso mexicano, el tono más conciliador de la administración norteamericana ha favorecido la recuperación de esta divisa.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Continúa el contexto de mercado en términos de presión en márgenes y exceso de liquidez. En este sentido, durante el primer trimestre del año, la inversión crediticia (crédito a la clientela no dudoso en gestión) desciende un 4,1%. Por una parte sobresale el crecimiento en Resto de Europa y Asia y, por otra, los retrocesos en España, Estados Unidos y México.

En cuanto a los indicadores de calidad crediticia, la tasa de mora mejora con respecto a la de diciembre de 2016 (0,8% frente a 1,0% a 31-12-2016) y la de cobertura cierra en el 93% (79% a finales de 2016).

En recursos se observa cierta recuperación de los depósitos de clientes en gestión, que avanzan un 4,0% en el trimestre, muy focalizada en España (+3,3%), México (+12,3%) y América del Sur (+26,3%).

Resultados

CIB registra un resultado atribuido en el primer trimestre de 2017 de 320 millones de euros, 202 millones más que en el primer trimestre de 2016. Esto es debido, principalmente, a los ingresos obtenidos por Global Markets y a un menor nivel de saneamientos crediticios. Lo más relevante de la cuenta de resultados de este agregado se resume a continuación:

-

Buen comportamiento del margen bruto, que durante los tres primeros meses del ejercicio registra un importe muy superior al del mismo período de 2016 (+28,9%), gracias a los resultados obtenidos tanto por la gestión de la volatilidad habida en los mercados como por la evolución positiva de la actividad con clientes. A la buena trayectoria de este último elemento sigue contribuyendo muy favorablemente la iniciativa comercial Deep Blue, cuyo objetivo es fomentar, de manera proactiva pero selectiva, potenciales operaciones con aseguramiento en un contexto de adquisición. Durante el primer trimestre se han presentado indicaciones de aseguramiento por un volumen total de 13.000 millones de euros.

La unidad de Global Markets registra un comportamiento sobresaliente en el período, generando un margen bruto un 65,3% superior al del primer trimestre de 2016 gracias a la buena gestión de la volatilidad de los mercados, principalmente, en Europa, México y Chile. Por tipo de actividad destacan las de rates y credit, en México y Chile, y la de equity, en Europa.

En el negocio de corporate finance, estos primeros meses del año se han caracterizado tanto por una elevada actividad como por una gran labor de marketing, gracias a la cual BBVA ha obtenido numerosos mandatos, algunos de los cuales se completarán en el segundo trimestre. En Europa, la unidad de Equity Capital Markets (ECM) ha participado en ampliaciones de capital del sector financiero (Unicredit) y, como coordinadora global, en la mayor salida a bolsa completada tanto en el mercado español como en el europeo en lo que va de 2017, la de Prosegur Cash (operación de un importe de 825 millones de euros).

Desde el punto de vista de mergers & acquisitions (M&A) se han firmado varias operaciones en las que se venían trabajando desde el año anterior, lo que ha permitido cerrar un buen trimestre en número de operaciones y en volumen transaccionado. El mercado de M&A continúa tomando ventaja de los bajos tipos de interés y del buen comportamiento de la economía española.

Adicionalmente, BBVA ha demostrado su liderazgo en el ámbito de las finanzas verdes, con la puesta en marcha del plan de green loans, tras el éxito conseguido en los últimos ejercicios con el formato green bonds. Este formato refleja el compromiso de BBVA con la sostenibilidad y los principios verdes.

-

Los gastos de explotación acumulados aumentan un 5,3% con respecto a los del mismo período de 2016. Las claves principales han sido el menor incremento de los gastos de personal, la contención de los discrecionales y el ascenso de los costes asociados al plan de inversiones en tecnología.

-

Por último cabe señalar los menores niveles de deterioro del valor de los activos financieros con respecto a los del primer trimestre de 2016 (cuando se registraron dotaciones a saneamientos como consecuencia de las bajadas de rating de las compañías de oil & gas en Estados Unidos).

Estados financieros e indicadores relevantes de gestión (Millones de euros. Porcentaje)

| Cuentas de resultados | 1er Trim. 17 | ∆% | ∆%(1) | 1er Trim. 16 |

|---|---|---|---|---|

| Margen de intereses | 283 | (19,2) | (18,3) | 350 |

| Comisiones | 186 | 19,9 | 19,8 | 155 |

| Resultados de operaciones financieras | 286 | 269,1 | n.s. | 78 |

| Otros ingresos netos | 18 | (31,7) | (33,5) | 27 |

| Margen bruto | 774 | 26,8 | 28,9 | 610 |

| Gastos de explotación | (260) | 5,7 | 5,3 | (246) |

| Gastos de personal | (131) | 3,8 | 3,4 | (126) |

| Otros gastos de administración | (103) | 8,4 | 7,9 | (95) |

| Amortización | (26) | 4,6 | 5,4 | (25) |

| Margen neto | 514 | 41,2 | 45,4 | 364 |

| Deterioro del valor de los activos financieros (neto) | (10) | (89,8) | (90,0) | (102) |

| Dotaciones a provisiones y otros resultados | (15) | (56,9) | (58,6) | (36) |

| Resultado antes de impuestos | 488 | 115,9 | 130,4 | 226 |

| Impuesto sobre benficios | (137) | 72,2 | 86,8 | (79) |

| Resultado del ejercicio | 351 | 139,5 | 153,4 | 147 |

| Minoritarios | (31) | 40,8 | 50,8 | (22) |

| Resultado atribuido | 320 | 157,2 | 171,5 | 124 |

| Balances | 31-03-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 2.195 | (15,6) | (14,2) | 2.600 |

| Cartera de títulos | 84.022 | 1,6 | 0,3 | 82.666 |

| Préstamos y partidas a cobrar | 83.335 | (5,3) | (6,2) | 87.988 |

| de los que préstamos y anticipos a la clientela | 60.405 | (0,0) | (1,3) | 60.428 |

| Posiciones inter-áreas activo | – | – | – | – |

| Activos tangibles | 34 | (3,5) | (7,9) | 35 |

| Otros activos | 3.056 | 22,4 | 22,7 | 2.492 |

| Total activo/pasivo | 172.643 | (1,8) | (2,9) | 175.781 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 53.081 | (3,1) | (3,3) | 54.785 |

| Depósitos de bancos centrales y entidades de crédito | 39.007 | (10,8) | (12,3) | 43.705 |

| Depósitos de la clientela | 45.380 | 1,2 | 0,1 | 44.836 |

| Valores representativos de deuda emitidos | 554 | (3,4) | (3,3) | 574 |

| Posiciones inter-áreas pasivo | 26.576 | 10,9 | 8,7 | 23.957 |

| Otros pasivos | 3.918 | 1,8 | 0,3 | 3.850 |

| Dotación de capital económico | 4.127 | 1,3 | (0,3) | 4.074 |

| Indicadores relevantes y de gestión | 31-03-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela bruto (2) | 54.566 | (1,1) | (2,4) | 55.160 |

| Riesgos dudosos | 666 | (17,6) | (17,2) | 808 |

| Depósitos de clientes en gestión (3) | 39.557 | 5,2 | 4,0 | 37.616 |

| Recursos fuera de balance (4) | 1.479 | 27,8 | 26,2 | 1.157 |

| Ratio de eficiencia (%) | 33,6 | 37,7 | ||

| Tasa de mora (%) | 0,8 | 1,0 | ||

| Tasa de cobertura (%) | 93 | 79 | ||

| Coste de riesgo (%) | 0,10 | 0,12 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.