Información del grupo

Aspectos destacados

Resultados

- Positivo comportamiento del margen bruto, gracias a la favorable evolución de los ingresos de carácter más recurrente y de los resultados de operaciones financieras (ROF).

- Contención de los gastos de explotación.

- Por tanto, nueva mejora del ratio de eficiencia.

- Importe del deterioro del valor de los activos financieros ligeramente por debajo de la cifra del primer trimestre de 2016.

- Inclusión, en dotaciones a provisiones, de 177 millones de euros por costes de reestructuración.

- En consecuencia, generación de un resultado atribuido en el primer trimestre de 2017 de 1.199 millones de euros, un 69,0% superior al del mismo período del año previo y un 76,8% por encima del registrado en el cuarto trimestre de 2016.

Resultado atribuido al Grupo (Millones de euros)

Composición del resultado atribuido (1) (Porcentaje. 1er Trim. 2017)

(1) No incluye el Centro Corporativo.

(2) Incluye las áreas de Actividad bancaria en España y Non Core Real Estate.

Balance y actividad

- Continúa el dinamismo de los préstamos y anticipos a la clientela (bruto) en las geografías emergentes y el descenso en España y Estados Unidos.

- Los créditos dudosos siguen comportándose favorablemente, especialmente en las áreas de Non Core Real Estate y Estados Unidos.

- En depósitos de la clientela sobresale el buen desempeño de las partidas más líquidas y de menor coste.

- Por último, nuevo crecimiento en el trimestre de los recursos fuera de balance.

Solvencia

- Posición de capital por encima de los requisitos regulatorios, con un ratio CET1 fully-loaded a 31-3-2017 del 11,0%. La generación recurrente de resultados y el impacto positivo de la evolución de los mercados en el período compensan el efecto conjunto, de -13 puntos básicos, procedente de las operaciones realizadas en el trimestre (aumento de participación en Garanti y venta del 1,7% de China Citic Bank -CNCB-).

- El ratio de apalancamiento fully-loaded, del 6,6%, sigue comparando muy favorablemente con el resto de su peer group.

Ratios de capital y leverage (Porcentaje a 31-03-2017)

Gestión del riesgo

- Trayectoria positiva, también, de las métricas relacionadas con la gestión del riesgo de crédito: a 31-3-2017, la tasa de mora se reduce y la cobertura aumenta ligeramente, en comparación con los datos de cierre de 2016. El coste de riesgo evoluciona de manera estable.

Tasas de mora y cobertura (Porcentaje)

Otros temas de interés

- En marzo de 2017, BBVA ha completado la adquisición de una participación adicional, del 9,95%, en el capital social de Turkiye Garanti Bankasi, A.S. (en adelante, Garanti), con lo que la participación total de BBVA en Garanti asciende actualmente al 49,85%.

- En abril se ha llevado a cabo un nuevo aumento de capital liberado para la implementación del que será el último “dividendo-opción”. En esta ocasión, los titulares del 83,28% de los derechos de asignación gratuita han optado por recibir nuevas acciones.

Transformación

- Continúa el aumento de la base de clientes digitales y móviles del Grupo (+20% y +41% interanual, respectivamente, según los últimos datos disponibles) y de las ventas digitales en todas las geografías donde opera BBVA.

Clientes digitales y móviles (Millones)

Resultados

Durante el primer trimestre de 2017, BBVA genera un resultado atribuido de 1.199 millones de euros, lo cual supone una elevada tasa de avance, tanto interanual como en los últimos tres meses. El buen comportamiento de los ingresos de carácter más recurrente, especialmente de las comisiones, y de los ROF, junto con la reducción de los gastos de explotación y una evolución contenida de la partida de deterioro del valor de los activos financieros, explican esta favorable trayectoria; a pesar de que en la línea de dotación a provisiones se ha registrado 177 millones de euros por costes de reestructuración.

Cuentas de resultados consolidadas: evolución trimestral (Millones de euros)

| 2017 | 2016 | ||||

|---|---|---|---|---|---|

| 1er Trim. | 4° Trim. | 3er Trim. | 2° Trim. | 1er Trim. | |

| Margen de intereses | 4.322 | 4.385 | 4.310 | 4.213 | 4.152 |

| Comisiones | 1.223 | 1.161 | 1.207 | 1.189 | 1.161 |

| Resultados de operaciones financieras | 691 | 379 | 577 | 819 | 357 |

| Ingresos por dividendos | 43 | 131 | 35 | 257 | 45 |

| Resultado de entidades valoradas por el método de la participación | (5) | 7 | 17 | (6) | 7 |

| Otros productos y cargas de explotación | 108 | 159 | 52 | (26) | 66 |

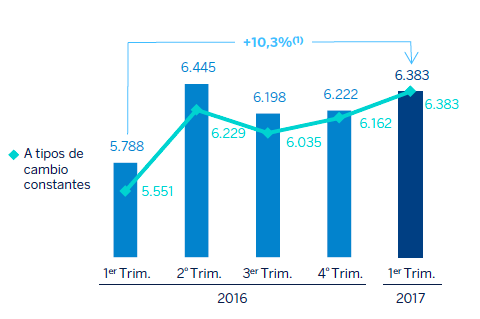

| Margen bruto | 6.383 | 6.222 | 6.198 | 6.445 | 5.788 |

| Gastos de explotación | (3.137) | (3.243) | (3.216) | (3.159) | (3.174) |

| Gastos de personal | (1.647) | (1.698) | (1.700) | (1.655) | (1.669) |

| Otros gastos de administración | (1.136) | (1.180) | (1.144) | (1.158) | (1.161) |

| Amortización | (354) | (365) | (372) | (345) | (344) |

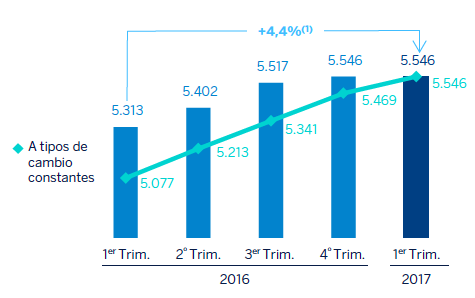

| Margen neto | 3.246 | 2.980 | 2.982 | 3.287 | 2.614 |

| Deterioro del valor de los activos financieros (neto) | (945) | (687) | (1.004) | (1.077) | (1.033) |

| Dotaciones a provisiones | (170) | (723) | (201) | (81) | (181) |

| Otros resultados | (66) | (284) | (61) | (75) | (62) |

| Resultado antes de impuestos | 2.065 | 1.285 | 1.716 | 2.053 | 1.338 |

| Impuesto sobre beneficios | (573) | (314) | (465) | (557) | (362) |

| Resultado del ejercicio | 1.492 | 971 | 1.251 | 1.496 | 976 |

| Minoritarios | (293) | (293) | (286) | (373) | (266) |

| Resultado atribuido | 1.199 | 678 | 965 | 1.123 | 709 |

| Beneficio por acción (euros) (1) | 0,17 | 0,09 | 0,13 | 0,16 | 0,10 |

- (1) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional.

Salvo que expresamente se indique lo contrario, para una mejor comprensión de la evolución de las principales partidas de la cuenta de resultados del Grupo, las tasas de variación que se muestran a continuación se comentan a tipos de cambio constantes.

Cuentas de resultados consolidadas (Millones de euros)

| 1er Trim. 17 | ∆% | ∆% a tipos de cambio constantes | 1er Trim. 16 | |

|---|---|---|---|---|

| Margen de intereses | 4.322 | 4,1 | 9,2 | 4.152 |

| Comisiones | 1.223 | 5,4 | 9,4 | 1.161 |

| Resultados de operaciones financieras | 691 | 93,5 | 110,2 | 357 |

| Ingresos por dividendos | 43 | (3,5) | (3,6) | 45 |

| Resultado de entidades valoradas por el método de la participación | (5) | n.s. | n.s. | 7 |

| Otros productos y cargas de explotación | 108 | 62,3 | 14,7 | 66 |

| Margen bruto | 6.383 | 10,3 | 15,0 | 5.788 |

| Gastos de explotación | (3.137) | (1,2) | 1,8 | (3.174) |

| Gastos de personal | (1.647) | (1,3) | 1,1 | (1.669) |

| Otros gastos de administración | (1.136) | (2,2) | 1,3 | (1.161) |

| Amortización | (354) | 2,9 | 6,4 | (344) |

| Margen neto | 3.246 | 24,2 | 31,5 | 2.614 |

| Deterioro del valor de los activos financieros (neto) | (945) | (8,6) | (5,1) | (1.033) |

| Dotaciones a provisiones | (170) | (6,0) | (3,6) | (181) |

| Otros resultados | (66) | 6,9 | 3,0 | (62) |

| Resultado antes de impuestos | 2.065 | 54,3 | 67,6 | 1.338 |

| Impuesto sobre beneficios | (573) | 58,2 | 77,7 | (362) |

| Resultado del ejercicio | 1.492 | 52,9 | 64,0 | 976 |

| Minoritarios | (293) | 9,8 | 21,5 | (266) |

| Resultado atribuido | 1.199 | 69,0 | 79,2 | 709 |

| Beneficio por acción (euros) (1) | 0,17 | 0,10 |

- (1) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional.

Margen bruto

El margen bruto acumulado muestra un crecimiento interanual de doble dígito gracias a la favorable evolución de la práctica totalidad de las partidas de ingresos, fundamentalmente de los de carácter más recurrente y de los ROF.

Margen bruto (Millones de euros)

(1) A tipos de cambio constantes: +15,0%.

El margen de intereses alcanza una cifra muy similar a la del cuarto trimestre de 2016 (+0,1%), por lo que en términos interanuales avanza un 9,2%. Una vez más, el crecimiento de la actividad en las geografías emergentes y la buena defensa de los diferenciales de la clientela explican esta trayectoria. Por áreas de negocio cabe destacar su excelente comportamiento en Turquía (+27,0% interanual) y su positiva trayectoria en México (+8,4%), Estados Unidos (+8,2%), América del Sur (+8,3%) y Resto de Eurasia (+10,5%). En la Actividad bancaria en España, en línea con lo explicado en el cuarto trimestre de 2016, retrocede como consecuencia del actual entorno de tipos de interés muy bajos y de los menores volúmenes de negocio.

Margen de intereses sobre ATM (Porcentaje)

Las comisiones presentan un desempeño muy favorable tanto en los últimos doce meses como en el trimestre, en gran parte explicado por la recuperación de la actividad en los negocios mayoristas del Grupo.

Por tanto, los ingresos de carácter más recurrente (margen de intereses más comisiones) registran un incremento interanual del 9,2% y trimestral del 1,4%.

Margen de intereses más comisiones (Millones de euros)

(1) Tipos de cambios constantes: +9,2%

Aportación muy positiva de los ROF. Por una parte destaca el comportamiento sobresaliente de la unidad de Global Markets, gracias a la buena gestión realizada de la volatilidad de los mercados y a la favorable evolución de la actividad con clientes. Por otra hay que mencionar las plusvalías, de 204 millones de euros brutos de impuestos (174 millones netos de impuestos), procedentes de la venta en mercado del 1,7% de CNCB.

La rúbrica de dividendos evoluciona en línea con el primer trimestre de 2016 (en el cuarto trimestre incorporaba el cobro del dividendo de Telefónica).

Por último, la línea de otros productos y cargas de explotación sube un 14,7% en términos interanuales y un 10,0% en el trimestre. Sobresale el buen comportamiento del negocio de seguros (+6,7% interanual) que, aunque en comparación con el cuarto trimestre, los resultados procedentes de esta actividad se reducen un 19,7%, dicho descenso es debido, principalmente, al efecto positivo que en el cuarto trimestre de 2016 supuso la liberación de reservas producida en México como consecuencia del cambio de regulación sectorial sobre el cálculo de las mismas, ya que tanto la contratación como los índices de siniestralidad claramente mejoran en los tres primeros meses de 2017.

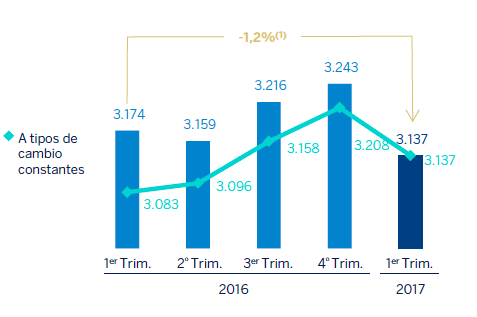

Margen neto

La tasa de variación interanual de los gastos de explotación se modera hasta el +1,8%. En el trimestre experimentan una disminución del 2,2%. Lo anterior es debido a la disciplina de costes implantada en todas las áreas del Grupo a través de diversos planes de eficiencia, que empiezan a dar sus frutos, y a la materialización de ciertas sinergias (como, por ejemplo, las surgidas tras la integración de Catalunya Banc –CX-).

Gastos de explotación (Millones de euros)

(1) A tipos de cambio constantes: +1,8%.

Desglose de gastos de explotación y cálculo de eficiencia (Millones de euros)

| 1er Trim. 17 | ∆% | 1er Trim. 16 | |

|---|---|---|---|

| Gastos de personal | 1.647 | (1,3) | 1.669 |

| Sueldos y salarios | 1.282 | (0,8) | 1.293 |

| Cargas sociales | 243 | (0,7) | 245 |

| Gastos de formación y otros | 122 | (7,3) | 131 |

| Otros gastos de administración | 1.136 | (2,2) | 1.161 |

| Inmuebles, instalaciones y material | 265 | (3,9) | 276 |

| Informática | 242 | 3,8 | 233 |

| Comunicaciones | 75 | (3,7) | 78 |

| Publicidad y promoción | 90 | (6,7) | 97 |

| Gastos de representación | 22 | (8,2) | 24 |

| Otros gastos | 315 | (2,4) | 323 |

| Contribuciones e impuestos | 126 | (3,1) | 130 |

| Gastos de administración | 2.783 | (1,7) | 2.830 |

| Amortización | 354 | 2,9 | 344 |

| Gastos de explotación | 3.137 | (1,2) | 3.174 |

| Margen bruto | 6.383 | 10,3 | 5.788 |

| Ratio de eficiencia (gastos de explotación/margen bruto; %) | 49,1 | 54,8 |

En este sentido, la plantilla del Grupo se reduce en el último año un 3,2%, con ajustes en prácticamente todas las geografías, especialmente en España y, en menor medida, en Estados Unidos y México. También se observa un descenso del número de oficinas, muy focalizado de nuevo en España (en febrero de 2017 se han cerrado alrededor de 130 oficinas). Por su parte, los cajeros automáticos muestran un ligero aumento, que se produce principalmente en las geografías emergentes.

Número de empleados

Número de cajeros automáticos

Número de oficinas

Como consecuencia de todo lo anterior, el ratio de eficiencia mejora, tanto si se compara con el del primer trimestre del ejercicio anterior como con el de 2016, y el margen neto sube un 31,5% en los últimos doce meses y un 9,9% frente al del cuarto trimestre de 2016.

Eficiencia (Millones de euros) y ratio de eficiencia (Porcentaje)

Margen neto (Millones de euros)

(1) A tipos de cambio constantes: +31,5%.

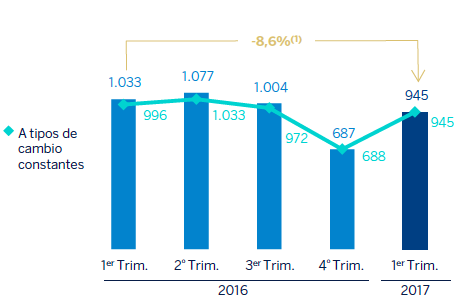

Saneamientos y otros

El deterioro del valor de los activos financieros alcanza, durante el primer trimestre del año, 945 millones de euros, importe inferior al de los tres primeros meses del ejercicio previo. Por áreas se observa una reducción interanual en España, donde se registran unas menores necesidades de saneamiento crediticio, y Estados Unidos, ya que en el mismo período del año anterior se incluyeron dotaciones extraordinarias tras las bajadas de rating de ciertas compañías pertenecientes a los sectores de energy y metals & mining. Por el contrario, Turquía, México y América del Sur presentan un incremento en los últimos doce meses, en gran parte ligado al aumento de la actividad crediticia y, en menor medida, a cambios regulatorios en determinadas geografías (Colombia) y al impacto de unas mayores necesidades de provisiones por insolvencias asociadas a ciertos clientes.

Deterioro del valor de los activos financieros (neto) (Millones de euros)

(1) A tipos de cambio constantes: -5,1%.

Las dotaciones a provisiones y otros resultados descienden un 1,8% en términos interanuales y un 76,2% en el trimestre. En ellas se incluye, en el primer trimestre de 2017, un cargo de 177 millones de euros por costes de reestructuración, que afecta fundamentalmente a la Actividad bancaria en España, área en la que se quiere seguir mejorando la eficiencia. En el cuarto trimestre de 2016 incluían 577 millones de euros (404 millones neto de impuestos) para cubrir la contingencia ligada a la resolución del Tribunal de Justicia de la Unión Europea (TJUE) acerca de las llamadas “cláusulas suelo”.

Resultado

Como consecuencia de todo lo anterior, el resultado atribuido del Grupo registra una evolución muy positiva tanto en el trimestre (+81,4%) como en los últimos doce meses (+79,2%). Cabe resaltar que esta cifra incluye, desde marzo de 2017, la participación adicional, del 9,95%, en el capital de Garanti, lo cual ha supuesto un impacto positivo, de 11 millones de euros, en la partida de minoritarios.

Por áreas de negocio, la Actividad bancaria en España genera 375 millones de euros, Non Core Real Estate detrae 109 millones, Estados Unidos aporta 134 millones, Turquía contribuye con 160 millones, México registra 536 millones de beneficio, América del Sur 185 millones y Resto de Eurasia 40 millones.

Resultado atribuido al Grupo (Millones de euros)

Beneficio por acción (1) (Euros)

(1) A tipos de cambio constantes: +79,2%.

(1) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional.

ROE y ROTE (1) (Porcentaje)

(1) Los ratios ROE y ROTE incluyen en el denominador los fondos propios medios del Grupo pero no tienen en cuenta otra partida del patrimonio neto denominada “Otro resultado global acumulado”, cuyo importe, en saldos medios, es -4.120 millones de euros en el primer trimestre de 2016, -4.492 millones en 2016 y -5.743 millones en el primer trimestre de 2017.

ROA y RORWA (Porcentaje)

Balance y actividad

Lo más relevante en cuanto a la evolución de las cifras más signficativas del balance y la actividad del Grupo BBVA en el trimestre se resume a continuación:

- Ligera subida de los préstamos y anticipos a la clientela (bruto) como consecuencia del aumento de los volúmenes de crédito en las geografías emergentes. En España, la tendencia sigue siendo la misma que la mostrada en períodos previos: desapalancamiento, a pesar del buen comportamiento que sigue presentando la nueva facturación, muy influido por la menor actividad con instituciones, las mayores amortizaciones en la cartera de hipotecas y la reducción sostenida de los saldos dudosos. En Estados Unidos, el crecimiento selectivo en aquellas carteras consideradas más rentables (fundamentalmente préstamos a negocios y determinados segmentos de financiación al consumo) provoca un leve retroceso de la actividad crediticia en su conjunto.

- El crédito dudoso conserva su senda de reducción ya mostrada en trimestres precedentes, especialmente en Non Core Real Estate y en Estados Unidos.

- Los depósitos de la clientela del Grupo finalizan el mes de marzo con un saldo un 0,7% inferior al existente al 31-12-2016, muy influido por el retroceso de las cesiones temporales de activos y otros depósitos y, en menor medida, del plazo. Por el contrario, subida generalizada en aquellas partidas de menor coste, como son las cuentas corrientes y de ahorro.

- Nuevo avance trimestral de los recursos fuera de balance, muy focalizado en fondos y sociedades de inversión.

Balances consolidados (Millones de euros)

| 31-03-17 | ∆% | 31-12-16 | 31-03-16 | |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 29.214 | (27,0) | 40.039 | 23.554 |

| Activos financieros mantenidos para negociar | 74.898 | (0,1) | 74.950 | 81.706 |

| Activos financieros designados a valor razonable con cambios en resultados | 2.274 | 10,3 | 2.062 | 2.281 |

| Activos financieros disponibles para la venta | 78.846 | (0,5) | 79.221 | 92.476 |

| Préstamos y partidas a cobrar | 465.304 | (0,1) | 465.977 | 469.086 |

| Préstamos y anticipos en bancos centrales y entidades de crédito | 37.654 | (6,5) | 40.268 | 47.322 |

| Préstamos y anticipos a la clientela | 416.038 | 0,4 | 414.500 | 410.458 |

| Valores representativos de deuda | 11.562 | 3,2 | 11.209 | 11.306 |

| Inversiones mantenidas hasta el vencimiento | 16.712 | (5,6) | 17.696 | 17.504 |

| Inversiones en negocios conjuntos y asociadas | 1.152 | 50,6 | 765 | 1.179 |

| Activos tangibles | 8.940 | (0,0) | 8.941 | 9.697 |

| Activos intangibles | 9.561 | (2,3) | 9.786 | 9.858 |

| Otros activos | 32.293 | (0,4) | 32.418 | 33.607 |

| Total activo | 719.193 | (1,7) | 731.856 | 740.947 |

| Pasivos financieros mantenidos para negociar | 51.179 | (6,4) | 54.675 | 55.107 |

| Pasivos financieros designados a valor razonable con cambios en resultados | 2.522 | 7,9 | 2.338 | 2.600 |

| Pasivos financieros a coste amortizado | 580.031 | (1,6) | 589.210 | 597.709 |

| Depósitos de bancos centrales y entidades de crédito | 94.376 | (3,9) | 98.241 | 100.395 |

| Depósitos de la clientela | 398.499 | (0,7) | 401.465 | 409.208 |

| Valores representativos de deuda emitidos | 72.840 | (4,6) | 76.375 | 74.834 |

| Otros pasivos financieros | 14.315 | 9,0 | 13.129 | 13.272 |

| Pasivos amparados por contratos de seguros | 9.657 | 5,7 | 9.139 | 9.379 |

| Otros pasivos | 20.886 | (0,9) | 21.066 | 21.637 |

| Total pasivo | 664.275 | (1,8) | 676.428 | 686.431 |

| Intereses minoritarios | 6.874 | (14,8) | 8.064 | 8.132 |

| Otro resultado global acumulado | (5.144) | (5,8) | (5.458) | (4.171) |

| Fondos propios | 53.188 | 0,7 | 52.821 | 50.555 |

| Patrimonio neto | 54.918 | (0,9) | 55.428 | 54.516 |

| Total patrimonio neto y pasivo | 719.193 | (1,7) | 731.856 | 740.947 |

| Pro memoria: | ||||

| Garantías concedidas | 48.548 | (3,9) | 50.540 | 50.147 |

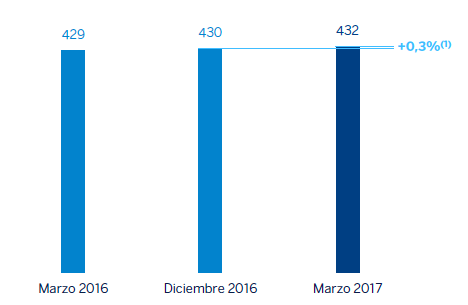

Préstamos y anticipos a la clientela (bruto)

(Miles de millones de euros)

(1) A tipos de cambio constantes: +0,1%.

Recursos de clientes

(Miles de millones de euros)

(1) A tipos de cambio constantes: -0,5%.

Préstamos y anticipos a la clientela (Millones de euros)

| 31-03-17 | ∆% | 31-12-16 | 31-03-16 | |

|---|---|---|---|---|

| Sector público | 27.787 | 1,0 | 27.506 | 30.058 |

| Particulares | 173.167 | 0,4 | 172.476 | 172.194 |

| Hipotecario | 121.483 | (0,8) | 122.439 | 123.811 |

| Consumo | 36.879 | 4,8 | 35.195 | 33.873 |

| Tarjetas de crédito | 14.805 | (0,2) | 14.842 | 14.510 |

| Empresas | 189.699 | (0,0) | 189.733 | 185.377 |

| Negocios retail | 24.843 | 2,1 | 24.343 | 23.903 |

| Resto de empresas | 164.856 | (0,3) | 165.391 | 161.473 |

| Otros préstamos | 18.674 | 4,7 | 17.844 | 16.060 |

| Crédito dudoso | 22.572 | (1,5) | 22.915 | 24.826 |

| Préstamos y anticipos a la clientela bruto |

431.899 | 0,3 | 430.474 | 428.515 |

| Fondos de insolvencias | (15.811) | (1,0) | (15.974) | (18.057) |

| Préstamos y anticipos a la clientela |

416.088 | 0,4 | 414.500 | 410.458 |

| Pro memoria | ||||

| Préstamos con garantía real | 201.991 | 0,1 | 201.772 | 201.318 |

Recursos de clientes (Millones de euros)

| 31-03-17 | Δ% | 31-12-16 | 31-03-16 | |

|---|---|---|---|---|

| Depósitos de la clientela | 398.499 | (0,7) | 401.465 | 409.208 |

| Cuentas a la vista | 240.581 | 3,9 | 231.638 | 215.597 |

| Depósitos a plazo | 135.970 | (5,8) | 144.407 | 158.441 |

| Cesión temporal de activos | 9.738 | (11,9) | 11.056 | 21.047 |

| Otros depósitos | 12.211 | (15,0) | 14.364 | 14.122 |

| Otros recursos de clientes | 135.290 | 2,4 | 132.092 | 131.072 |

| Fondos y sociedades de inversión | 58.780 | 6,8 | 55.037 | 53.147 |

| Fondos de pensiones | 33.479 | 0,2 | 33.418 | 31.410 |

| Otros recursos de clientes | 2.952 | 4,3 | 2.831 | 3.611 |

| Carteras de clientes | 40.078 | (1,8) | 40.805 | 42.903 |

| Total recursos de clientes | 533.789 | 0,0 | 533.557 | 540.280 |

Solvencia

Base de capital

El Grupo BBVA sitúa su ratio CET1 fully-loaded en el 11,0% a cierre de marzo de 2017. En el comportamiento del trimestre ha sido clave la generación recurrente de resultados y el impacto positivo de la evolución de los mercados, en un entorno de elevada volatilidad de los mercados.

Este ratio se encuentra afectado por las operaciones llevadas a cabo durante el período; en concreto, la adquisición de un 9,95% adicional de participación en Garanti y la venta del 1,7% de CNCB. Ambas operaciones han tenido un impacto conjunto en dicho ratio de -13 puntos básicos.

En cuanto a la trayectoria de los activos ponderados por riesgo (APR) en el trimestre, existe un ligero ascenso de los mismos frente a la cifra de diciembre de 2016. La disminución de APR derivada de la venta de CNCB no compensa totalmente el crecimiento de la actividad en las geografías emergentes.

En emisiones de capital, durante el trimestre se han realizado cuatro emisiones de capital subordinadas computables bajo la normativa de capital CRD-IV como Tier 2, tanto en términos phased-in como fully-loaded, con un impacto aproximado de 34 puntos básicos de capital.

Estos factores, junto con el resto de impactos del CET1, sitúan este ratio phased-in en el 11,6%, el cual se ha visto afectado a 1 de enero de 2017, tal y como establece la normativa de solvencia europea, por la transición gradual que tienen ciertas partidas, siendo las más relevantes las deducciones de fondos de comercio e intangibles que, desde 2014, se incrementan un 20% cada 1 de enero hasta su deducción total, el 1 de enero de 2018. Tales deducciones han sido parcialmente compensadas por el mayor cómputo de otros elementos (plusvalías de carteras disponibles para la venta, por ejemplo).

Por su parte, el ratio Tier 1 termina en el 12,8% y el Tier 2 en el 2,4%, por lo que el ratio total de capital cierra en el 15,3%. Estos niveles se sitúan por encima de los requerimientos establecidos por el regulador en su carta SREP y colchones sistémicos aplicables para 2017 para el Grupo BBVA (7,625% para el CET1 phased-in y 11,125% para el ratio total de capital).

En ratio leverage, el Grupo mantiene una posición sólida, un 6,6% con criterio fully-loaded (6,8% phased-in), que compara muy favorablemente con la del resto de su peer group.

Evolución de los ratios de capital fully-loaded (Porcentaje)

Base de capital (1) Millones de euros

| CRD IV phased-in (1) | CRD IV fully-loaded | |||||

|---|---|---|---|---|---|---|

| 31-03-2017 (2) | 31-12-16 | 31-03-16 | 31-03-2017 (2) | 31-12-16 | 31-03-16 | |

| Capital de nivel 1 ordinario (CET1) | 45.364 | 47.370 | 46.471 | 42.893 | 42.398 | 42.007 |

| Capital de nivel 1 (Tier 1) | 50.034 | 50.083 | 48.272 | 48.816 | 48.459 | 47.004 |

| Capital de nivel 2 (Tier 2) | 9.397 | 8.810 | 11.566 | 9.653 | 8.739 | 11.643 |

| Capital total (Tier 1+Tier 2) | 59.431 | 58.893 | 59.838 | 58.469 | 57.198 | 58.647 |

| Activos ponderados por riesgo | 389.696 | 388.951 | 399.270 | 389.696 | 388.951 | 398.826 |

| CET1 (%) | 11,6 | 12,2 | 11,6 | 11,0 | 10,9 | 10,5 |

| Tier 1 (%) | 12,8 | 12,9 | 12,1 | 12,5 | 12,5 | 11,8 |

| Tier 2 (%) | 2,4 | 2,3 | 2,9 | 2,5 | 2,2 | 2,9 |

| Ratio de capital total (%) | 15,3 | 15,1 | 15,0 | 15,0 | 14,7 | 14,7 |

- (1) Los ratios de capital están calculados bajo la normativa CRD IV de Basilea III, en la cual se aplica un faseado del 80% para 2017 y un 60% para 2016.

- (2) Datos provisionales.

Ratings

El 3 de abril de 2017, Standard & Poors (S&P) ha elevado la perspectiva de BBVA a positiva desde estable como consecuencia de un cambio similar de la perspectiva del rating soberano español (efectuado el 31 de marzo), manteniendo las calficaciones de ambos en BBB+. El resto de agencias de calificación crediticia no han modificado ni el rating ni la perspectiva sobre BBVA.

Ratings

| Agencia de rating | Largo plazo | Corto plazo | Perspectiva |

|---|---|---|---|

| DBRS | A | R-1 (low) | Estable |

| Fitch | A- | F-2 | Estable |

| Moody’s (1) | Baa1 | P-2 | Estable |

| Scope Ratings | A | S-1 | Estable |

| Standard & Poor’s | BBB+ | A-2 | Positiva |

- (1) Adicionalmente, Moody’s asigna un rating a los depósitos a largo plazo de BBVA de A3.

Gestión del Riesgo

Riesgos de crédito

En el primer trimestre de 2017, el Grupo BBVA conserva la evolución positiva de las métricas relacionadas con la gestión del riesgo de crédito. En este sentido:

- El riesgo crediticio se mantiene plano en el trimestre. A tipos de cambio constantes, la tasa de variación es del -0,4%. Lo más relevante: desapalancamiento en España, América del Sur, Estados Unidos y, por efecto tipo de cambio, en Turquía; y crecimiento en México.

- Los riesgos dudosos experimentan una nueva reducción con respecto al cierre de 2016. El saldo retrocede un 1,5% en los últimos tres meses. Buena trayectoria en la práctica totalidad de geografías, siendo Non Core Real Estate (-7,7%) y Estados Unidos (-13,5%) las áreas que explican principalmente dicha disminución. En el lado opuesto, América del Sur experimenta una subida del 13,2%, muy in uida por la actual coyuntura económica.

- La tasa de mora del Grupo continúa mejorando (-7 puntos básicos en los últimos tres meses y -49 puntos básicos frente al dato del 31-3-2016), hasta situarse en el 4,8% a cierre de trimestre.

- Los fondos de cobertura muestran un ligero retroceso del 1,1% con respecto a la cifra de finales de diciembre de 2016 (-1,3% aislando el efecto de los tipos de cambio), por su descenso en todas las geografías, salvo en América del Sur (+5,7%), y México (+9,4%).

- La tasa de cobertura cierra en el 71%.

- Por último, el coste de riesgo acumulado a marzo se sitúa en el 0,90%.

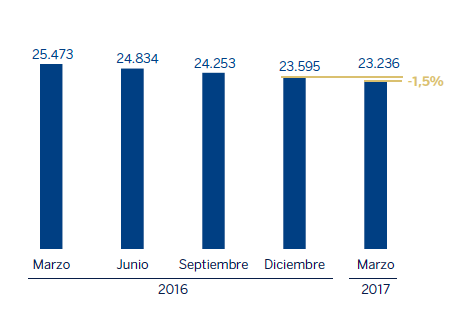

Riesgos dudosos (Millones de euros)

Riesgo crediticio (1) (Millones de euros)

| 31-03-17 | 31-12-16 | 30-09-16 | 30-06-16 | 31-03-16 | |

|---|---|---|---|---|---|

| Riesgos dudosos | 23.236 | 23.595 | 24.253 | 24.834 | 25.473 |

| Riesgo crediticio | 480.517 | 480.720 | 472.521 | 483.169 | 478.429 |

| Fondos de cobertura | 16.385 | 16.573 | 17.397 | 18.264 | 18.740 |

| Tasa de mora (%) | 4,8 | 4,9 | 5,1 | 5,1 | 5,3 |

| Tasa de cobertura (%) | 71 | 70 | 72 | 74 | 74 |

- (1) Incluye los préstamos y anticipos a la clientela bruto más riesgos contingentes.

Evolución de los riesgos dudosos (Millones de euros)

| 1er Trim. 17 | 4° Trim. 2016 | 3er Trim. 2016 | 2° Trim. 2016 | 1er Trim. 2016 | |

|---|---|---|---|---|---|

| Saldo inicial | 23.595 | 24.253 | 24.834 | 25.473 | 25.996 |

| Entradas | 2.490 | 3.000 | 2.588 | 2.947 | 2.421 |

| Recuperaciones | (1.698) | (2.141) | (1.784) | (2.189) | (1.519) |

| Entrada neta | 792 | 859 | 804 | 758 | 902 |

| Pases a fallidos | (1.141) | (1.403) | (1.220) | (1.537) | (1.432) |

| Diferencias de cambio y otros | (9) | (115) | (165) | 140 | 6 |

| Saldo al final de período | 23.236 | 23.595 | 24.253 | 24.834 | 25.473 |

| Pro memoria: | |||||

| Créditos dudosos | 22.572 | 22.915 | 23.589 | 24.212 | 24.826 |

| Garantías concedidas dudosas | 664 | 680 | 665 | 622 | 647 |

Riesgos estructurales

Liquidez y financiación

La gestión de la liquidez y financiación promueve la financiación del crecimiento recurrente del negocio bancario en condiciones adecuadas de plazo y coste, a través de una amplia gama de instrumentos que permiten acceder a un gran número de fuentes de financiación alternativa, adecuándose en todo momento a las exigencias regulatorias actuales.

Un principio básico de BBVA en la gestión de la liquidez y financiación del Grupo es la autosuficiencia financiera de sus filiales bancarias en el extranjero. Este principio evita la propagación de una crisis de liquidez entre las distintas áreas y garantiza la adecuada transmisión del coste de liquidez al proceso de formación de precios.

Durante el primer trimestre del año 2017, las condiciones de liquidez y financiación se han mantenido holgadas en todas las geografías donde opera el Grupo BBVA:

- La solidez financiera de los bancos del Grupo se apoya en la financiación de la actividad crediticia, fundamentalmente, a través de recursos de clientes. En este sentido, la evolución de los depósitos de la clientela, especialmente de aquellas partidas más líquidas de menor coste, ha mostrado una tendencia positiva en todas las franquicias del Grupo.

- En el área euro, la situación de liquidez es confortable con todas las métricas internas y regulatorias y está dentro de los límites establecidos. Durante los tres primeros meses de 2017 se ha generado liquidez mediante un estrechamiento del gap de crédito, así como por una reducción de las carteras de renta fija.

- En México, la posición de liquidez sigue siendo sólida, pese a la volatilidad habida en los mercados. El gap de crédito se ha reducido en lo que va de año, gracias a un elevado incremento de depósitos en dólares estadounidenses, por lo que existe una baja dependencia de la financiación mayorista.

- En Estados Unidos, holgada situación de liquidez, con amplios volúmenes de caja apoyados en la reducción del gap de crédito. En el primer trimestre de 2017, la agencia de calificación crediticia Standard & Poor’s ha mejorado la perspectiva, de negativa a estable, en BBVA Compass.

- Cómoda situación de liquidez en Turquía. Ligero incremento del gap de crédito durante el trimestre debido al aumento de la actividad crediticia.

- En América del Sur, el crecimiento de depósitos durante el trimestre, por encima de la evolución de la inversión crediticia, ha contribuido a mejorar la confortable situación de liquidez en la región.

- Durante los tres primeros meses del año, BBVA S.A. ha acudido a los mercados de financiación mayorista por un importe total de 2.000 millones de euros, utilizando los formatos de deuda senior (1.000 millones de euros) y Tier 2 (1.000 millones de euros). Por otra parte, BBVA S.A. también ha cerrado diversas operaciones de emisión privada de deuda en formato Tier 2 por un total de 330 millones de euros. Adicionalmente, en abril, BBVA S.A. ha vuelto a emitir deuda senior en formato cupón variable por un importe de 1.500 millones de euros. Los mercados de financiación mayorista a largo plazo en el resto de geografías donde opera el Grupo siguen mostrado estabilidad, destacando la emisión de deuda senior realizada por Garanti en Turquía por 500 millones de dólares.

- La financiación a corto plazo también ha continuado teniendo un comportamiento favorable, en un entorno de elevada liquidez.

- En relación con el ratio regulatorio de liquidez LCR, BBVA conserva niveles por encima del 100%, claramente superiores a las exigencias regulatorias (mayor al 80% en 2017), en el Grupo y en todas sus filiales bancarias.

Tipo de cambio

La gestión del riesgo de tipo de cambio de las inversiones de BBVA a largo plazo, derivado fundamentalmente de sus franquicias en el extranjero, tiene como nalidad preservar los ratios de capital del Grupo y otorgar estabilidad a la cuenta de resultados.

El primer trimestre de 2017 ha estado marcado por:

- La incertidumbre sobre las políticas fiscales y comerciales de la nueva Administración de Estados Unidos, lo cual ha generado una gran volatilidad en el caso del peso mexicano.

- La subida cauta de tipos de interés por parte de la Reserva Federal (FED).

- El debate sobre la eliminación de los tipos negativos por parte del Banco Central Europeo (BCE), ante la mejora de los datos macroeconómicos.

- La activación del proceso de salida del Reino Unido de la Unión Europea (“Brexit”).

- La actuación de los bancos centrales de México (Banxico) y Turquía (CBRT) ante la volatilidad de sus divisas.

En este contexto, BBVA ha mantenido su política activa de cobertura de las principales inversiones en países emergentes, cubriendo, en media, entre el 30% y el 50% de los resultados esperados para el año siguiente y alrededor del 70% del exceso del ratio CET1 (lo que no está naturalmente cubierto por el propio ratio). En base a esta política, a cierre de marzo de 2017, la sensibilidad del ratio CET1 a una depreciación frente al euro del 10% de las principales divisas emergentes (peso mexicano o lira turca) se mantendría por debajo de 2 puntos básicos y el nivel de cobertura de los resultados esperados para el próximo año en estos dos países se situaría alrededor del 60% para México y del 50% para Turquía.

Tipos de interés

El objetivo de la gestión del riesgo de tipo de interés es mantener un crecimiento sostenido del margen de intereses a corto y medio plazo, con independencia del movimiento de los tipos de interés, controlando los impactos en el ratio de capital por la valoración de la cartera de activos disponibles para la venta.

Durante el primer trimestre de 2017, los resultados de esta gestión han sido satisfactorios, habiéndose mantenido estrategias de riesgo limitado en todos los bancos del Grupo orientadas a la mejora de la rentabilidad. El importe de los ROF generados en Europa, México y Turquía corresponde a estrategias prudentes de gestión de cartera, especialmente de deuda soberana, en el entorno actual de tipos de interés. En Estados Unidos y América del Sur también se mantienen carteras, principalmente de deuda soberana, para la gestión de la estructura del balance.

Por último, en cuanto a las políticas monetarias seguidas por los distintos bancos centrales de las principales geografías donde BBVA opera, cabe resaltar:

- Sin cambios relevantes en la Eurozona, donde se mantienen los tipos al 0%.

- En Estados Unidos continúa la tendencia alcista de tipos de interés, con una nueva subida en marzo hasta el nivel del 1%.

- En México, Banxico, con el objetivo de contener la inflación, ha realizado dos subidas de tipos de interés en lo que llevamos de año por un total de 75 puntos básicos, situando el nivel de política monetaria en el 6,50%.

- En Turquía, el trimestre ha estado marcado por las subidas de tipos del CBRT para contener las presiones inflacionistas y depreciatorias que existen sobre la lira turca.

Capital económico

El consumo de capital económico en riesgo (CER) a cierre de febrero, en términos consolidados, se mantiene en niveles muy similares a los de cierre de 2016: 37.127 millones de euros1. Por tipo de CER sobresale: el incremento en el CER de crédito (por América y Turquía) y, en menor medida, en el de renta variable por fondo de comercio (fruto de la apreciación de ciertas divisas en el trimestre); así como las disminuciones del CER de sala (por Garanti y la actividad de seguros en España); spread de renta fija (España y Corporate & Investment Banking – CIB-); estructural, tanto por tipo de cambio (por depreciación de la lira turca en enero de 2017 frente a diciembre de 2016) como por tipo de interés; e inmovilizado.

(1) La tasa de variación se realiza frente el dato consolidado del cierre homogéneo de diciembre de 2016 (37.094 millones de euros), que incluye los efectos anuales de las actualizaciones de los coeficientes de diversificación, de los parámetros de riesgo de crédito de final de año (México, América del Sur, Estados Unidos y Garanti) y del rating soberano (Garanti), así como la revisión de los modelos del resto de riesgos, en comparación con la cifra consolidada oficial de finales de 2016 (37.665 millones de euros).

Desglose del capital económico en riesgo en términos atribuidos (Porcentaje a marzo de 2017)

La acción BBVA

El crecimiento mundial mejoró en la segunda mitad de 2016 (alrededor del 0,9% trimestral) y dicha mejora parece estar consolidándose en lo que llevamos de 2017. Los países desarrollados están acelerando su avance gracias a una mejora de la confianza y del comercio global, también apoyado en el desempeño más favorable de la economía China. Mientras, el resto de economías emergentes presentan un comportamiento desigual, pero en general con tendencia a la recuperación.

En este entorno, los principales índices bursátiles han arrojado resultados positivos durante el primer trimestre de 2017. En Europa, el Stoxx 50 se ha revalorizado un 5,0%; en la Eurozona, el Euro Stoxx 50 ha avanzado un 6,4%; y en España, el Ibex 35 ha aumentado un 11,9%. Por su parte, el S&P 500, que recoge la evolución de la cotización de las compañías en Estados Unidos, también ha mostrado un desempeño positivo, registrando un avance del 5,5%.

En cuanto al sector bancario, el índice de bancos europeos Stoxx Banks, que incluye los del Reino Unido, ha ascendido un 5,1% y el índice de bancos de la Eurozona, el Euro Stoxx Banks, ha subido un 8,4%. Por el contrario, en Estados Unidos, el índice sectorial S&P Regional Banks ha presentado una disminución del 1,7%.

Durante los tres primeros meses de 2017, la acción BBVA ha mantenido un comportamiento relativamente mejor al del sector bancario europeo y al del Ibex 35, incrementando su cotización un 13,3% y cerrando el trimestre en 7,27 euros.

Evolución de la acción BBVA comparada con los índices europeos (índice base 100=31-03-2016)

La acción BBVA y ratios bursátiles

| 31-03-17 | 31-12-16 | |

|---|---|---|

| Número de accionistas | 919.274 | 935.284 |

| Número de acciones en circulación | 6.566.615.242 | 6.566.615.242 |

| Contratación media diaria (número de acciones) | 49.642.589 | 47.180.855 |

| Contratación media diaria (millones de euros) | 322 | 272 |

| Cotización máxima (euros) | 7,32 | 6,88 |

| Cotización mínima (euros) | 5,92 | 4,50 |

| Cotización última (euros) | 7,27 | 6,41 |

| Valor contable por acción (euros) | 7,32 | 7,22 |

| Valor contable tangible por acción (euros) | 5,88 | 5,73 |

| Capitalización bursátil (millones de euros) | 47.739 | 42.118 |

| Rentabilidad por dividendo (dividendo/precio; %) (1) |

5,1 | 5,8 |

- (1) Calculada a partir de la remuneración al accionista de los últimos doce meses naturales dividida entre el precio de cierre del período.

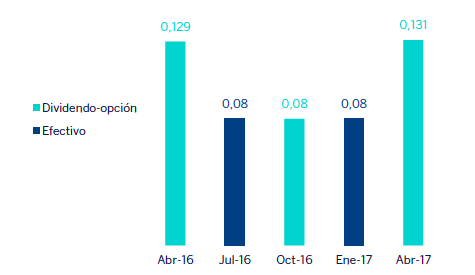

En cuanto a la remuneración al accionista, el Consejo de Administración de BBVA decidió, en su reunión del 29 de marzo de 2017, llevar a cabo, de conformidad con los términos acordados por la Junta General Ordinaria de Accionistas del 17 de marzo de 2017, un aumento de capital con cargo a reservas voluntarias. Este aumento de capital ha servido como instrumento para el desarrollo del sistema de retribución al accionista denominado “dividendo-opción”, que ofrece a los accionistas de BBVA la posibilidad de percibir la totalidad o parte de su remuneración en acciones ordinarias de nueva emisión de BBVA o, a su elección, en efectivo. El precio por el que BBVA se ha comprometido a adquirir cada derecho de asignación gratuita es de 0,131 euros brutos por derecho. Finalmente, los titulares del 83,28% de estos derechos han optado por recibir nuevas acciones.

A futuro, tras el pago de este "dividendo opción" y en línea con el hecho relevante publicado el 1 de febrero de 2017, BBVA tiene intención de distribuir anualmente, íntegramente en efectivo, entre un 35% y un 40% de los beneficios obtenidos en cada ejercicio. Esta política de retribución al accionista estaría compuesta, para cada año, por una cantidad a cuenta del dividendo del ejercicio (que se abonaría previsiblemente en octubre) y un dividendo complementario (que se abonaría una vez finalizado el ejercicio y aprobada la aplicación del resultado, previsiblemente en abril), todo ello sujeto a las aprobaciones pertinentes por parte de los órganos sociales correspondientes.

Remuneración al accionista (Euros brutos/acción)

A 31 de marzo de 2017, el número de acciones de BBVA permanece en 6.567 millones y el número de accionistas alcanza los 919.274. Por tipo de inversor, el 45,25% del capital pertenece a inversores residentes en España y el 54,75% restante está en manos de accionistas no residentes.

Distribución estructural del accionariado (31-03-2017)

| Tramos de acciones |

Accionistas | Acciones | ||

|---|---|---|---|---|

| Número | % | Número | % | |

| Hasta 150 | 191.907 | 20,9 | 13.731.834 | 0,2 |

| De 151 a 450 | 190.617 | 20,7 | 51.856.537 | 0,8 |

| De 451 a 1.800 | 288.374 | 31,4 | 278.807.222 | 4,2 |

| De 1.801 a 4.500 | 130.362 | 14,2 | 371.459.887 | 5,7 |

| De 4.501 a 9.000 | 60.509 | 6,6 | 381.412.700 | 5,8 |

| De 9.001 a 45.000 | 50.887 | 5,5 | 887.297.571 | 13,5 |

| De 45.001 en adelante | 6.618 | 0,7 | 4.582.049.491 | 69,8 |

| Totales | 919.274 | 100,0 | 6.566.615.242 | 100,0 |

Los títulos de la acción BBVA se negocian en el Mercado Continuo de las Bolsas de Valores españolas, de Londres y de México y los American depositary shares (ADS) de BBVA se negocian en la Bolsa de Nueva York y en la de Lima (Perú), como consecuencia de un acuerdo de intercambio entre ambos mercados. Entre los principales índices bursátiles, la acción BBVA forma parte del Ibex 35, Euro Stoxx 50 y Stoxx 50, con unas ponderaciones del 8,80%, 2,01% y 1,30%, respectivamente. También forma parte de varios índices sectoriales, entre los que destacan el Euro Stoxx Banks, con un peso del 9,17%, y Stoxx Banks, con un 4,58%.

Por último, la presencia de BBVA en varios índices de sostenibilidad a nivel internacional o índices ESG (environmental, social and governance, por sus siglas en inglés), que evalúan el desempeño de las empresas en estas materias, se resume en la tabla siguiente.

Principales índices de sostenibilidad en los que BBVA está presente a 31-03-2017 (1)

(1)La inclusión de BBVA en cualquiera de los índices de MSCI y el uso de los logos, marcas, logotipos o nombres de índices aquí incluidos no constituye el patrocinio o promoción de BBVA por MSCI o cualquiera de sus filiales. Los índices de MSCI son propiedad exclusiva de MSCI. MSCI y los índices y logos de MSCI son marcas registradas o logotipos de MSCI o de sus filiales.

Banca responsable

En BBVA contamos con un modelo diferencial de hacer banca, al que denominamos banca responsable, basado en la búsqueda de una rentabilidad ajustada a principios, el estricto cumplimiento de la legalidad, las buenas prácticas y la creación de valor a largo plazo para todos los grupos de interés.

Las principales iniciativas estratégicas de banca responsable en las que trabajamos son:

La creación de relaciones duraderas y más equilibradas con nuestros clientes, a través de una comunicación transparente, clara y responsable y de la educación financiera en las soluciones que les ofrecemos.

Para impulsar la educación financiera, en el primer trimestre de 2017, BBVA ha lanzado el Centro para la educación y las capacidades financieras, en colaboración con las instituciones y organismos de referencia mundial en la materia. Su objetivo es promover el conocimiento financiero y favorecer que las personas adquieran las habilidades que les permitan mejorar sus vidas y acceder a mejores oportunidades.

Adicionalmente, en España se ha puesto en marcha la VIII edición de Valores de futuro, un programa con el que BBVA busca promover los valores asociados al buen uso del dinero entre niños de 6 a 15 años. Desde el inicio de este programa en 2009, más de cinco millones de estudiantes han formado parte de este programa.

La integración plena en cómo hacemos negocio, a través de políticas de negocio responsable, un modelo de riesgo reputacional y una cultura people-centric en toda la Organización.

BBVA está comprometido con las sociedades en las que opera. Por ello, a raíz del interés surgido por parte de distintos grupos de interés en relación con la financiación del proyecto Dakota Access Pipeline, ha mantenido un diálogo fluido con el cliente y con los representantes de los Sioux Standing Rock para promover un acuerdo favorable para todos. BBVA ha hecho pública su declaración oficial que resume su posición sobre este asunto:

- BBVA promoverá que se llegue a un acuerdo favorable para todas las partes involucradas.

- El proyecto, en cuya financiación el Banco tiene un peso del 5%, ha sido evaluado conforme a los Principios de Ecuador, cumple con la legislación vigente y ha sido aprobado por el Gobierno de Estados Unidos.

- Se ha contratado a un asesor independiente experto en derechos humanos para que revise los aspectos relacionados con los permisos y recomiende medidas.

Promoción de un crecimiento responsable y sostenible, a través de la inclusión financiera, la financiación sostenible, el apoyo a las pymes y la inversión responsable.

BBVA está ampliando la oferta de herramientas de financiación sostenible disponibles. En este sentido, el Banco ha demostrado su liderazgo en el ámbito de las finanzas verdes, con la puesta en marcha del plan de green loans, tras el éxito conseguido en los últimos ejercicios con el formato green bonds. Este formato refleja el compromiso de BBVA con la sostenibilidad y los principios verdes.

La inversión en la comunidad, con priorización de las iniciativas de educación para la sociedad, el emprendimiento, el conocimiento y otras causas sociales que son relevantes desde un punto de vista local.

BBVA ha lanzado la sexta edición de su programa dedicado al emprendimiento social, “BBVA Momentum” que a partir de ahora será global (se desarrollará en España, Estados Unidos, México, Turquía y Colombia), llegará a más empresas y se adaptará mejor a la realidad de los emprendedores sociales. BBVA Momentum se canaliza a través de cinco iniciativas: un programa de formación; otro de acompañamiento estratégico; acceso a una extensa red de emprendedores, clientes e inversores; colaboración para dar visibilidad a las empresas; y financiación.

Por último, la Fundación BBVA ha dado a conocer los galardonados en la IX edición de los Premios Fundación BBVA Fronteras del Conocimiento. Las categorías de estos premios incluyen: Cambio Climático, Tecnologías de la Información y la Comunicación (TIC), Ciencias Básicas, Biomedicina, Ecología y Biología de la Conservación, Música Contemporánea, Economía, Finanzas y Gestión de Empresas y Cooperación al Desarrollo. Las contribuciones de los premiados destacan por ser originales y romper las fronteras para adentrarse en nuevas parcelas de conocimiento.