Introducción

Acerca de BBVA

BBVA es un grupo financiero global fundado en 1857 con una visión centrada en el cliente. Su Propósito es poner al alcance de todos las oportunidades de esta nueva era. Este Propósito refleja el papel facilitador de la Entidad para ofrecer a sus clientes las mejores soluciones bancarias, ayudarles a tomar las mejores decisiones financieras e impactar positivamente en sus vidas. Vivimos en la era de las oportunidades, que facilita el acceso a la educación a través de la tecnología. Lo anterior abre la posibilidad de acometer proyectos y de perseguir los sueños a un colectivo mucho más amplio de lo que tradicionalmente era posible. BBVA ayuda a las personas a que puedan hacer realidad sus sueños.

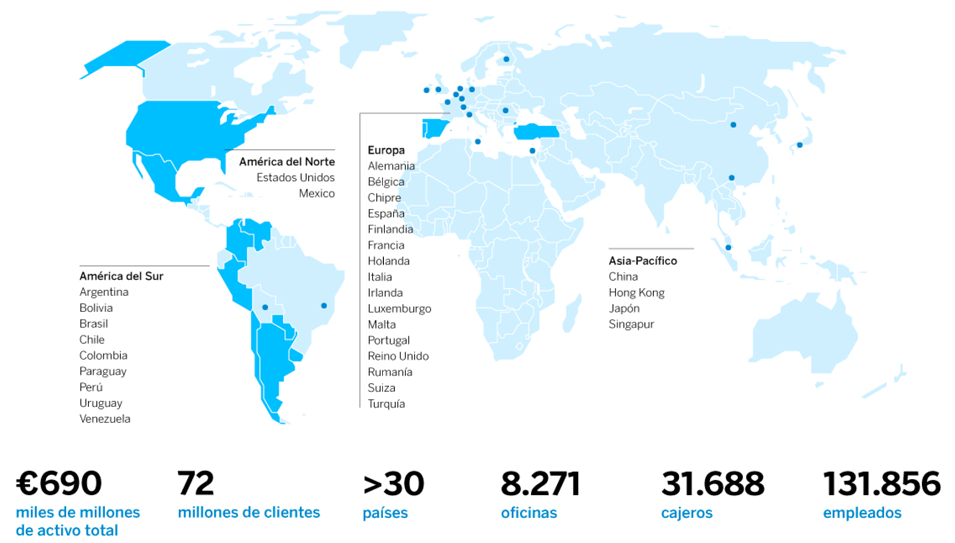

BBVA está presente en más de 30 países. Tiene una posición sólida en España, es la primera entidad financiera de México, cuenta con franquicias que son líderes en América del Sur y la región del sunbelt en Estados Unidos y es el primer accionista del banco turco Garanti. Su negocio diversificado está enfocado a mercados de alto crecimiento y concibe la tecnología como una ventaja competitiva clave.

BBVA cuenta con un modelo de banca responsable basado en la búsqueda de una rentabilidad ajustada a los principios éticos, el cumplimiento de la legalidad, las buenas prácticas y la creación de valor a largo plazo para todos sus grupos de interés.

Organigrama y estructura de negocio

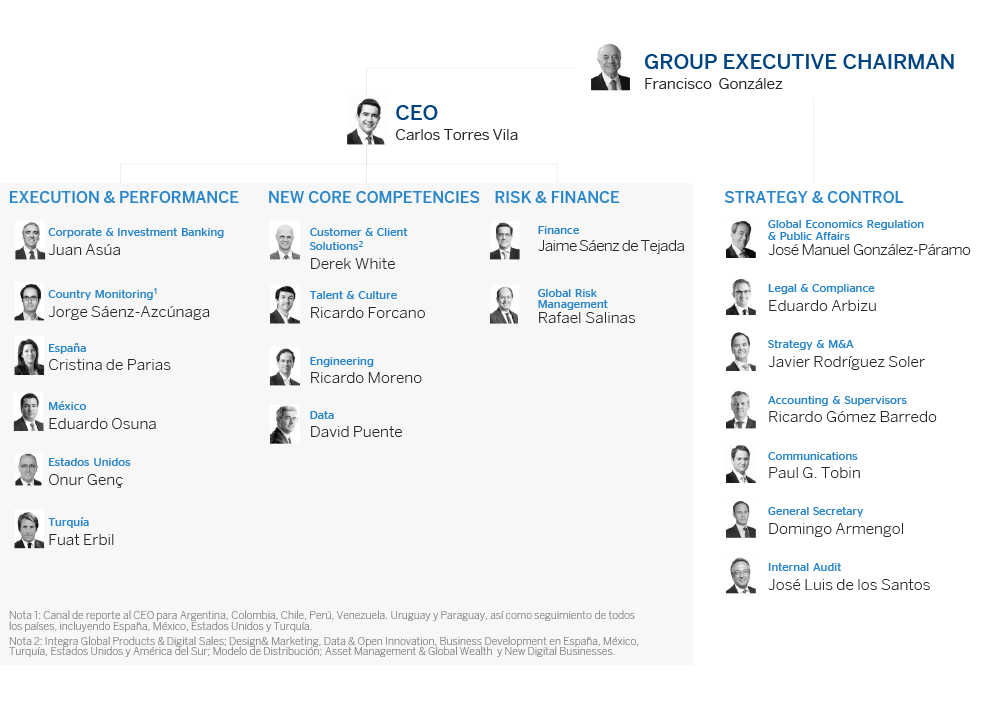

El Grupo BBVA ha mantenido en el año 2017 la misma estructura organizativa que se propuso en el 2016, con un único cambio; la creación del área global de Data. Se trata de un área que reporta directamente al consejero delegado y cuyo objetivo es impulsar la utilización estratégica de los datos en todas las áreas del Banco. Por tanto es la encargada de definir e implementar la estrategia global de los datos, así como de crear y extender una cultura del dato en toda la Organización. El objetivo es acelerar la transformación de BBVA hacia una organización data-driven.

Por lo demás, la estructura organizativa de BBVA se mantiene dividida en cuatro tipos de áreas: Execution & Performance, New Core Competences, Risk & Finance y Strategy & Control. Las tres primeras quedan bajo la responsabilidad del consejero delegado y la última bajo la responsabilidad del presidente.

Nota 1: Canal de reporte al CEO para Argentina, Colombia, Chile, Perú, Venezuela. Uruguay y Paraguay, así como seguimiento de todos los países, incluyendo España, México, Estados Unidos y Turquía.

Nota 2: Integra Global Products & Digital Sales; Design& Marketing, Data & Open Innovation, Business Development en España, México, Turquía, Estados Unidos y América del Sur; Modelo de Distribución; Asset Management & Global Wealth y New Digital Businesses.

Entorno

Entorno macroeconómico

El crecimiento económico mundial se ha estabilizado en alrededor del 1% trimestral en los nueve primeros meses del 2017 y los indicadores disponibles hasta el momento apuntan a que este avance continuará en el tramo final del año. Los datos de confianza siguen mejorando y vienen acompañados por la recuperación del comercio global y del sector industrial, al mismo tiempo que se mantiene la fortaleza del consumo privado en los países desarrollados. Esta dinámica positiva refleja un mejor desempeño económico en todas las zonas. Por lo que respecta a las economías avanzadas, el PIB estadounidense aumentó algo más de lo esperado en el 2017 (+2,3%), lo que reduce las dudas sobre la sostenibilidad de un crecimiento para los próximos trimestres. En Europa, la mayor fortaleza de los factores domésticos explicaron la aceleración del crecimiento en los últimos trimestres (+2,5% en el 2017). En relación con las economías emergentes, el crecimiento de China seguirá apoyando al del resto de Asia, lo que, unido a las condiciones favorables de los mercados financieros, contribuirá a que el avance en los países de Latinoamérica vaya ganando impulso. Finalmente, la recuperación en Rusia y Brasil ha dejado de lastrar el crecimiento mundial. Como resultado, y a diferencia de otros episodios tras la crisis financiera, la recuperación global es ahora más sincronizada.

Este entorno de crecimiento ha venido acompañado por niveles de inflación moderados, a pesar de la abundancia de liquidez en los mercados. Lo anterior está ayudando a que los bancos centrales de las economías emergentes tengan más margen de maniobra para seguir utilizando la política monetaria para apoyar el crecimiento, y permitiendo a las autoridades monetarias en las economías avanzadas continuar siendo cautas a la hora de implementar la normalización.

Otros factores que han contribuido al buen comportamiento global, como unas políticas fiscales que en general han sido neutrales o algo expansivas y unos precios moderados de las materias primas, parece que continuarán en los próximos trimestres. Se espera, por lo tanto, que el crecimiento global se acelere hasta alrededor del 3,7% en el año 2017.

Crecimiento del PIB real mundial e inflación en el 2017 (Porcentaje de crecimiento real)

| PIB | Inflación | |

|---|---|---|

| Global | 3,7 | 6,2 |

| Eurozona | 2,5 | 1,5 |

| España | 3,1 | 2,0 |

| Estados Unidos | 2,3 | 2,1 |

| México | 2,3 | 6,0 |

| América del Sur(1) | 0,8 | 65,3 |

| Turquía | 7,0 | 11,1 |

| China | 6,9 | 1,5 |

- Fuente: Estimaciones de BBVA Research.

- (1) Incluye Brasil, Argentina, Venezuela, Colombia, Perú y Chile.

La digitalización y el cambio en el comportamiento de los consumidores

La actividad digital está creciendo por encima de la actividad económica general. La sociedad está cambiando al ritmo de las tecnologías exponenciales (Internet, móvil, redes sociales, cloud, etc.). En consecuencia, la digitalización está revolucionando los servicios financieros a nivel global. Los consumidores están modificando sus hábitos de consumo con el uso de las tecnologías digitales, que aumentan las posibilidades de acceso a productos y servicios financieros en cualquier momento y desde cualquier lugar. La mayor información de la que disponen genera clientes más exigentes, que quieren respuestas rápidas, fáciles e inmediatas a sus necesidades. Y es la digitalización la que permite a la industria financiera satisfacer estas nuevas demandas.

La tecnología es la palanca de cambio para redefinir la propuesta de valor centrada en las necesidades reales de los clientes. En este sentido, el uso del móvil como herramienta preferente, y a menudo única, para las interacciones del cliente con su entidad financiera ha cambiado el carácter de esa relación y el modo en que se toman decisiones financieras. Es fundamental ofrecer a los clientes una experiencia sencilla, consistente y agradable, sin disminuir la seguridad y aprovechando todos los recursos tecnológicos.

Por su parte, los datos son la base de la economía digital. Las entidades financieras deben aprovechar las oportunidades que ofrecen la tecnología y la innovación analizando el comportamiento de sus clientes, sus necesidades y expectativas para ofrecerles servicios personalizados y de valor añadido. Los desarrollos de algoritmos basados en big data permiten el desarrollo de nuevas herramientas de asesoramiento para la gestión de las finanzas personales y el acceso a productos que, hasta ahora, solo eran accesibles para los segmentos de alto valor.

La transformación digital de la industria financiera está aumentando la eficiencia a través de la automatización de los procesos internos, con el uso de nuevas tecnologías como blockchain o cloud; el aprovechamiento de los datos; y nuevos modelos de negocio (plataformas) para seguir siendo relevantes en el nuevo entorno. La participación en ecosistemas digitales a través de alianzas e inversiones permite aprender y aprovechar mejor las oportunidades generadas en el mundo digital.

El mercado de los servicios financieros también está evolucionando con la aparición de nuevos actores; empresas que ofrecen servicios financieros a un segmento concreto o centradas en una parte de la cadena de valor (pagos, financiación, etc.). Son empresas nativas digitales, basadas en el uso de datos y que ofrecen una buena experiencia de cliente, en ocasiones aprovechando un marco regulatorio menos estricto que el de los bancos.

Entorno regulatorio

1. Finalización de Basilea III

En el desarrollo de la agenda regulatoria global , el tema principal en el 2017 continuó siendo la finalización de los elementos pendientes del marco global de capital (Basilea III); en particular de la comparabilidad de los modelos internos utilizados por los bancos globales y la variabilidad de los activos ponderados por nivel de riesgo.

A nivel europeo, el esfuerzo regulatorio se centró en la discusión en el Consejo sobre la propuesta de la Comisión de revisar el marco bancario europeo con el objetivo de incorporar los elementos finales de Basilea III para reducir el riesgo del sistema financiero.

2. Resolución de bancos en Europa

En términos de desarrollo legislativo, en el 2017 se creó una nueva clase de pasivos bancarios denominados deuda senior no preferente (senior non preferred) mediante la trasposición de una directiva europea a través del Real Decreto Ley (RDL) 11/2017. Varios bancos, incluido BBVA, han empezado a emitir esta nueva clase de deuda que ha tenido una excelente acogida por parte de los inversores institucionales.

Por otro lado, continúan las negociaciones entre el Consejo y el Parlamento de la Unión Europea (UE) en torno a la propuesta de la Comisión del 2016 sobre una serie de reformas para mitigar el riesgo del sector bancario. La más importante de ellas es la implementación de la normativa internacional de absorción de pérdidas para bancos sistémicos (TLAC, por sus siglas en inglés) en Europa. Para ello, la Comisión ha propuesto modificar el requisito de absorción de pérdidas ya vigente (MREL) y alinearlo con TLAC.

En paralelo, la autoridad de resolución de los principales bancos de la eurozona, la Junta Única de Resolución (JUR), comunicó a finales del 2017 los primeros requisitos obligatorios de MREL y definió un calendario de cumplimiento en base a la normativa vigente.

3. Estado de situación de la unión bancaria en Europa

Tras la consolidación de la recuperación económica en Europa, el debate sobre el futuro del euro se concretó con dos documentos importantes de la Comisión Europea. El primero es un Libro Blanco sobre los posibles escenarios de evolución de la integración europea, en el que se presenta un menú de opciones. El marco central o más probable, de acuerdo con el documento, es el desarrollo de Europa a dos velocidades. El segundo documento es un papel de reflexión (Reflection Paper) sobre el futuro de la eurozona, el cual propone avanzar en dos fases (2017-19 y 2019-25) hacia una unión más consolidada.

Es importante resaltar que la unión bancaria ha supuesto: i) la aplicación de una regulación única, ii) la creación del Mecanismo Único de Supervisión (MUS) y iii) la creación del Mecanismo Único de Resolución (MUR) y del Fondo Único de Resolución (FUR). Quedan por establecer dos elementos fundamentales para alcanzar una plena unión bancaria: un backstop público común para el FUR y un fondo de garantías de depósito también común (conocido como EDIS).

4. Foco en reducir los préstamos dudosos

Las autoridades europeas han expresado su preocupación por los préstamos dudosos (NPLs, por sus siglas en inglés) existentes en la UE. En el 2017 se pusieron en marcha distintas iniciativas que se centraron en tres áreas:

- Mejora de la supervisión

La Comisión Europea está considerando la introducción de requisitos prudenciales para los nuevos préstamos en la revisión de las directivas de capital CRR/CRD. - Reforma de los marcos de insolvencia

La Comisión publicó los resultados de un estudio comparativo realizado entre países, y una consulta sobre la introducción de una garantía de préstamo acelerada, en el marco de la directiva propuesta en el 2016 sobre los marcos de insolvencia. Desarrollo de mercados secundarios para los préstamos dudosos

En enero del 2017, la autoridad bancaria europea (EBA, por sus siglas en inglés) presentó su propuesta para la creación de una sociedad de gestión de activos a nivel europeo (el llamado banco malo). Más recientemente, el plan de acción del Consejo invitó a la Comisión Europea a crear una guía para fundar bancos malos nacionales.En el plan se invita a las autoridades a proponer iniciativas relativas a la transparencia, incluida la creación de plataformas de datos de NPLs centralizadas, de forma que se facilite el acceso a esta información. La titulización de los NPLs podría ser otra herramienta para retirar los préstamos más granulares de los balances.

5. La regulación en el ámbito de la transformación digital del sector financiero

Varios temas marcaron la agenda regulatoria en el ámbito de la transformación digital del sector financiero en el 2017:

- La industria de los pagos. En enero del 2018 entró en vigor la nueva Directiva de Servicios de Pago (PSD2). Este nuevo marco regulatorio busca fomentar la competencia y reforzar la seguridad de los pagos en Europa. Para ello regula el acceso a las cuentas de pagos de los clientes por parte de terceros.

- La digitalización hace posible el almacenamiento, procesamiento e intercambio de grandes volúmenes de datos. Esta tendencia facilita la adopción de tecnologías, como el big data o la inteligencia artificial, con un enorme potencial para expandir el acceso a los servicios financieros; pero también genera preocupaciones sobre cómo asegurar la privacidad y la integridad de los datos de los clientes. En Europa esto se ha materializado en dos reglamentos: el Reglamento General de Protección de Datos (GDPR), con entrada en vigor en el 2018, y el Reglamento e-Privacy, todavía en discusión.

- En vista de la creciente importancia de los datos, cobra importancia garantizar la integridad de la información. El aumento en la frecuencia y sofistificación de los ciberataques sitúan a la ciberseguridad entre las prioridades para el sector financiero. En Europa se ha creado un nuevo marco de ciberseguridad mediante la Directiva de Seguridad de las Redes y Sistemas de Información (NIS), GDPR y PSD2.

- Por último, en el 2017 se intensificó el debate regulatorio sobre las implicaciones de la innovación tecnológica en los servicios financieros o fintech. Los riesgos operacionales, informáticos y cibernéticos son una de las principales preocupaciones para las autoridades, junto con los posibles riesgos para la estabilidad financiera derivados de la tecnología financiera (fintech) en el sector. Se hace necesario evaluar la adecuación de los marcos regulatorios existentes para garantizar un terreno de juego homogéneo y una adecuada protección a los consumidores.

Perspectivas económicas

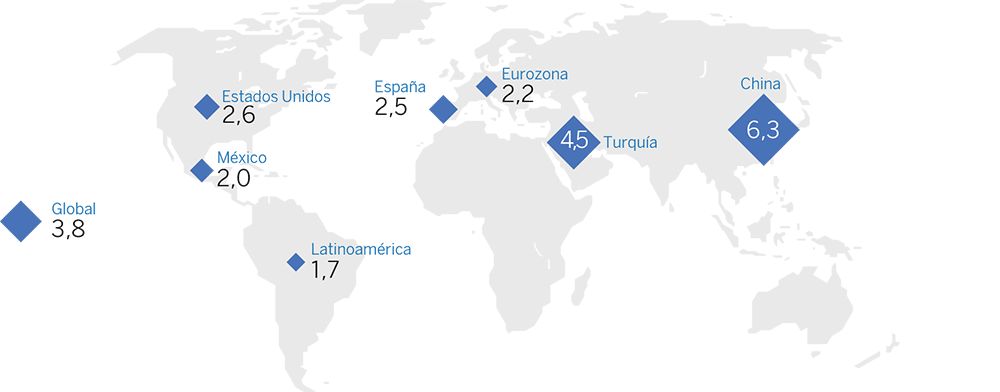

Los factores subyacentes que han favorecido el repunte y la estabilización del crecimiento mundial desde finales del 2016 seguirán estando presentes en el 2018, si bien algunos podrían ir desvaneciéndose gradualmente. El más inmediato será la normalización gradual de la política monetaria por parte de la Reserva Federal (FED) y el Banco Central Europeo (BCE), lo que supondrá una reducción paulatina de la liquidez global y un menor apoyo a los flujos de capitales hacia las economías emergentes. La previsión de BBVA Research es de un crecimiento mundial relativamente estable de alrededor del 3,8% también para el 2018. No obstante siguen existiendo múltiples riesgos de carácter político que pueden influir en la confianza económica y en el comportamiento de los mercados.

En España, tras encadenar tres años de crecimiento económico por encima del 3%, se espera que la recuperación se modere en el 2018 hasta alrededor del 2,5%. Los factores que apoyarán este crecimiento son la inercia positiva que continúa observándose en los datos de actividad y empleo, un entorno internacional favorable que debería sostener el avance de las exportaciones de bienes y una política monetaria expansiva. En todo caso, el incremento de la incertidumbre y su posible mantenimiento por un período prolongado de tiempo suponen un riesgo para la evolución de algunas partidas de la demanda, principalmente de la inversión y de las exportaciones de servicios.

En el resto de Europa, la mejora del mercado de trabajo y el incremento de la confianza, unido a las favorables condiciones financieras, seguirán apoyando el buen desempeño tanto del consumo como de la inversión. No obstante, algunos de los apoyos externos podrían moderarse gradualmente a lo largo del año 2018. La apreciación del euro, el aumento del precio de las materias primas, así como la estabilización del crecimiento mundial hacen que se espere que el PIB evolucione algo por encima del 2% en el 2018 (+2,5% en el 2017). En este escenario, el BCE reducirá la compra de activos y las subidas del tipo de interés es probable que se retrasen hasta mediados del 2019. Además, los riesgos domésticos en el conjunto de la zona euro, la mayoría de carácter político, siguen sesgados a la baja, pero son algo más moderados.

En Estados Unidos, la incertidumbre sobre la política económica se ha ido reduciendo en los últimos trimestres. Los fundamentales económicos y el efecto de las medidas adoptadas recientemente son consistentes con un crecimiento de alrededor del 2,5% para el 2018. La solidez del crecimiento global, la depreciación del dólar, las expectativas de los precios del petróleo y la moderada mejora de la construcción deberían favorecer el repunte de la inversión. Por el contrario, la mejora más gradual del mercado de trabajo y la mayor inflación podrían resultar en una moderación del consumo privado. No obstante, la contención del crecimiento de los precios en los últimos meses y la ausencia de signos claros de presiones inflacionistas hacen que se espere que la Fed continúe lentamente con su proceso de normalización de la política monetaria.

A pesar de la mejora de la economía global, todavía falta por absorber algunos de los problemas originados durante la recesión y continúan las dudas sobre la capacidad para aumentar el crecimiento potencial a largo plazo. Por ello, la gestión que se haga de la retirada de los estímulos por parte de las autoridades, sobre todo por el lado de la política monetaria, sigue siendo clave para que la recuperación en las economías desarrolladas permanezca y los mercados financieros continúen siendo favorables para los países emergentes. Por el contrario, el mantenimiento de unos tipos de interés bajos por un período de tiempo prolongado podría contribuir a aumentar las vulnerabilidades financieras en el medio plazo.

En las economías emergentes es determinante gestionar la vulnerabilidad ante eventuales movimientos repentinos de capitales en un contexto de mayor incertidumbre idiosincrática, ya sea por las tensiones geopolíticas o por las elecciones que se llevarán a cabo a lo largo del 2018, sobre todo en Latinoamérica. En Turquía, el estímulo de las autoridades, sobre todo a través del crédito, está impulsando el crecimiento del PIB por encima de su potencial. Esto, unido al efecto del tipo de cambio, ha resultado en un significativo aumento de la inflación, hasta alrededor del 12% en el último trimestre del 2017, lo que ha determinado un endurecimiento de la política monetaria. En la medida en que el efecto del estímulo del crédito es temporal, se espera que el crecimiento se modere hasta el 4,5% en el 2018. En México, el avance de la economía se podría situar en torno al 2% en el 2018 (tras el 2,3% en el 2017), siendo el principal riesgo la posibilidad de un deterioro en la relación comercial con Estados Unidos. Para el conjunto de América del Sur, la recuperación continuará ganando impulso, por lo que el PIB podría registrar un avance de alrededor del 1,6% en el 2018, tras el 0,8% del 2017, gracias al apoyo del sector exterior, la salida de la recesión de Brasil, la inversión tanto privada como pública en Argentina y los planes de inversión en infraestructuras en países como Colombia y Perú.

Aunque los riesgos a corto plazo se han reducido, sobre todo en China, los desequilibrios de esta economía continúan siendo el mayor peligro para la economía global en el medio y largo plazo. El apoyo de las autoridades chinas ha contribuido a la estabilización del crecimiento en el 2017 (6,9%). Aunque se han reducido las dudas sobre un ajuste brusco de la economía en el corto plazo, se sigue esperando una moderación del crecimiento hasta alrededor del 6,3% en el 2018.

Crecimiento económico previsto para el 2018 (Porcentaje del PIB)

Fuente: BBVA Research.

Latinoamérica: Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela.