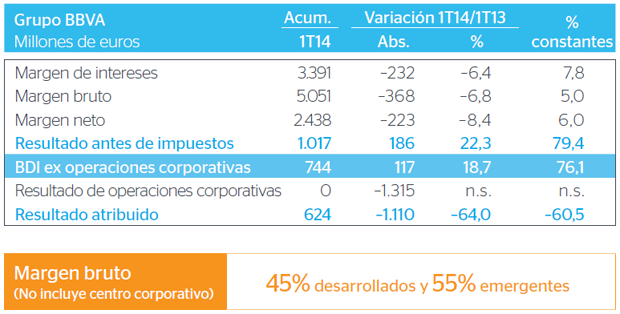

El primer trimestre de 2014 marcó el inicio de un nuevo ciclo de

crecimiento en los resultados operativos de BBVA. El beneficio

después de impuestos, excluyendo operaciones corporativas, creció

un 18,7% (+76,1% sin el efecto de los tipos de cambio) respecto al del

primer trimestre de 2013, hasta los 744 millones de euros. El beneficio

atribuido alcanzó los 624 millones de euros, un 64% menos que en el

mismo período del año anterior, debido a operaciones corporativas

contabilizadas en los tres primeros meses de 2013.

La política de control de los gastos supuso que crecieran un 4%,

por debajo tanto de los ingresos como de la inflación media de las

geografías donde BBVA está presente. Esto explica que el margen neto

experimentase un avance del 6,0% a tipos de cambio constantes hasta

2.438 millones de euros. BBVA es de nuevo la entidad financiera más

rentable, con una ratio de margen neto sobre activos totales medios

del 1,65%, más del doble de la media de sus competidores (0,70%).

La mejora de la calidad crediticia también permitió disminuir los

saneamientos crediticios e inmobiliarios

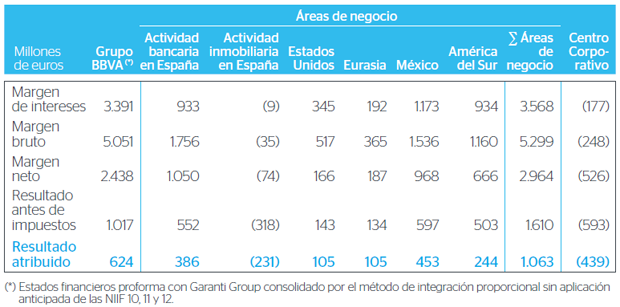

Diversificación geográfica

Actividad bancaria en España: Mejoró sus resultados apoyada en el

inicio de la recuperación económica y presentó avances en el diferencial

de clientela, reducción de las entradas de operaciones en mora y

una incipiente mayor demanda de préstamos. La inversión continuó

decreciendo (–8,4% interanual), en cambio los recursos avanzaron un

12,8%. La tasa de mora se situó en un 6,4%, con una cobertura del 41%. El

resultado atribuido de la actividad bancaria fue de 386 millones de euros.

Actividad inmobiliaria en España: Sigue reduciéndose la exposición

neta al sector (–21% desde diciembre de 2011). El área obtuvo un

resultado atribuido de –231 millones de euros.

Principales partidas de la cuenta de resultados por áreas de negocio (1T14)

Estados Unidos: Intenso ritmo en su actividad. Se incrementó tanto la

inversión crediticia (+14,7%) como los recursos (+4,4%). Calidad crediticia

excepcional (1% de tasa de mora y 160% de cobertura). Ganó 105

millones de euros (+16,1% (1)). BBVA Compass ha superado las pruebas de

resistencia realizadas en EE.UU. sin objeciones por la Reserva Federal.

Eurasia: Garanti demostró que es el mejor banco de Turquía con unos

sólidos resultados en un entorno complejo que presionó los márgenes a

la baja. Las perspectivas macroeconómicas son mejores a medio plazo y

el sector financiero sigue teniendo un gran potencial. El área ganó

105 millones de euros (+3,1% (1)).

México: Mantuvo el fuerte dinamismo de su actividad, tanto en

inversión (+10,4%) como en recursos (12,2%). Los indicadores de riesgo

permanecen estables hasta un 3,4% de mora y un 114% de cobertura.

Generó un beneficio atribuido de 453 millones de euros (+14,7% (1)).

América del Sur: Tiene el mayor ritmo de actividad. Tanto la inversión

crediticia como los recursos se expandieron más del 25%. La morosidad

fue 2,2% y la cobertura del 136%. Los resultados estuvieron influidos

por la depreciación del peso argentino y la utilización en Venezuela del

tipo de cambio denominado SICAD I. El beneficio atribuido fue de 244

millones de euros (+16% (1)).

(1) A tipos de cambio constantes.

Solvencia

La nueva normativa CRD IV, que ha entrado en vigor en enero de

2014, ha tenido un impacto limitado en los ratios de solvencia que

se sitúan en niveles muy superiores a los mínimos exigidos y

comparan muy positivamente con los de su grupo de referencia.

Se han realizado dos emisiones, de 1.500 millones de euros

respectivamente, que han reforzado la base de capital del Grupo

bajo CRD IV.

La tasa de mora del Grupo BBVA sin considerar la actividad

inmobiliaria se ubicó en marzo en el 4,6%, con una cobertura del

59%. La tasa de mora total del Grupo BBVA se situó en el 6,6%,

18 puntos básicos menos que el pasado diciembre, la primera caída

desde 2011, con una cobertura del 60%.

(1) Excluida la actividad inmobiliaria en España.

Agencias de calificación crediticia

El 4 de marzo Moody’s subió el rating de BBVA en un escalón, desde

Baa3 a Baa2 y la perspectiva desde estable a positiva, motivada por

la fortaleza de los fundamentales de BBVA y por la mejora del rating

del Reino de España. No se había producido una subida de rating

por parte de Moody’s desde hace siete años.

Claves del trimestre