La acción

La economía global se está viendo fuertemente afectada por la pandemia de COVID-19. Factores de oferta, de demanda y financieros causaron una caída del PIB sin precedentes en la primera mitad de 2020. Apoyado por medidas decididas de política fiscal y monetaria, así como por un mayor control de la expansión del virus, el crecimiento global rebotó en el tercer trimestre y se prevé que continúe haciéndolo en el cuarto, aunque a un ritmo menor ya que el número de contagios permanece muy elevado, e incluso está subiendo en algunas regiones del mundo. En cuanto al próximo año, se espera que la recuperación de la actividad gane impulso en 2021. La esperada aprobación y la distribución de vacunas y tratamientos efectivos contra el COVID-19 permitirá, probablemente, una relajación progresiva de las medidas de distanciamiento social a lo largo del próximo año, primero en las principales economías mundiales, y luego en las demás.

Tras los masivos estímulos fiscales y monetarios para apoyar la actividad económica y reducir las tensiones financieras, la deuda pública se ha incrementado de forma generalizada, y los tipos de interés se han recortado y se sitúan ahora en niveles históricamente bajos. Es posible que sean necesarias más medidas contracíclicas adicionales. Asimismo, no se espera una reducción significativa de los estímulos actuales, al menos hasta que la recuperación se consolide.

Las tensiones en los mercados financieros se moderaron rápidamente desde el final de marzo, tras las decisivas acciones de los principales bancos centrales y los significativos paquetes fiscales anunciados en muchos países. En los últimos meses, los mercados han mostrado una relativa estabilidad y, en ciertos momentos, movimientos de toma de riesgo. Sin embargo, la cautela continúa en los mercados financieros, con los activos refugio altamente demandados, especialmente desde el final del verano. Se prevé que la volatilidad financiera permanezca relativamente alta hasta final de este año, debido principalmente a la evolución todavía negativa de la pandemia y a las elecciones presidenciales en Estados Unidos. Asimismo, los avances relacionados a la vacuna y a los tratamientos para el coronavirus deberían allanar el camino para una disminución gradual de la volatilidad financiera a lo largo de 2021.

BBVA Research estima que el PIB mundial se contraerá alrededor de 2,9% en 2020 y se expandirá en torno al 5,4% en 2021. La recuperación de la actividad será incompleta y heterogénea. Asimismo, factores epidemiológicos, financieros y geopolíticos mantienen la incertidumbre excepcionalmente elevada.

En cuanto al sistema bancario, en un entorno en el que durante varios meses gran parte de la actividad económica ha estado paralizada, los servicios que provee han jugado un papel esencial, fundamentalmente por dos motivos: En primer lugar, las entidades bancarias han garantizado el correcto funcionamiento de los cobros y pagos de las familias y las empresas, contribuyendo de esta forma al mantenimiento de la actividad económica; en segundo, la concesión de nuevo crédito o la renovación de créditos ya existentes reduce el impacto de la desaceleración económica en los ingresos de los hogares y empresas. El apoyo prestado por los bancos durante los meses de confinamiento y las garantías públicas han sido fundamentales para evitar problemas de liquidez y solvencia de las empresas, por lo que la banca se ha convertido en la principal fuente de financiación para la mayoría de ellas.

En términos de rentabilidad, la banca europea y española siguen lejos de los niveles previos a la crisis, debido principalmente a que muchas entidades registraron fuertes dotaciones por deterioro de activos financieros en los primeros dos trimestres de 2020 a consecuencia del deterioro del entorno macroeconómico tras la irrupción de la pandemia, lo que se suma a la acumulación de capital que han realizado desde la crisis precedente y al entorno de muy bajos tipos de interés en el que nos encontramos desde hace varios años. No obstante, las entidades bancarias afrontan esta coyuntura en una situación saneada y con una solvencia que no ha dejado de aumentar desde la crisis de 2008, con unos colchones de capital y liquidez reforzados y, por tanto, con mayor capacidad para prestar.

Los principales índices de los mercados bursátiles han mostrado un comportamiento mixto en el tercer trimestre de 2020. En Europa, el índice Stoxx Europe 600 se mantiene estable, con una ligera subida del 0,2%, y en España el Ibex 35 retrocede un -7,1% en el trimestre. En Estados Unidos, el índice S&P 500 muestra una recuperación más rápida y se revaloriza un 8,5% en el periodo.

Por lo que se refiere a los índices del sector bancario, su evolución en el tercer trimestre del año ha sido peor que la de los índices generales. En Europa, el índice Stoxx Europe 600 Banks, que incluye a los bancos del Reino Unido, y el Euro Stoxx Banks, índice de bancos de la Eurozona, retroceden un -12,1% y -13,2% respectivamente, mientras que en Estados Unidos, el índice sectorial S&P Regional Banks retrocede un -7,0% en el periodo.

Por su parte, la cotización de la acción BBVA retrocede un -22,6% en el tercer trimestre, con una caída ligeramente superior a la del sector en España (el índice Ibex 35 Banks retrocede un -18,5%), cerrando el mes de septiembre en 2,37 euros.

Evolución de la acción

BBVA comparada con los índices europeos (índice base 100=31-12-19)

BBVA

Stoxx Europe 600

Stoxx Banks

La acción y ratios bursátiles

| 30-09-20 | 30-06-20 | |

|---|---|---|

| Número de accionistas | 898.240 | 891.944 |

| Número de acciones (millones) | 6.668 | 6.668 |

| Cotización última (euros) | 2,37 | 3,06 |

| Valor contable por acción (euros) | 6,50 | 6,57 |

| Valor contable tangible por acción (euros) | 5,84 | 5,87 |

| Capitalización bursátil (millones de euros) | 15.816 | 20.430 |

| Rentabilidad por dividendo (dividendo/precio; %) (1) | 11,0 | 8,5 |

(1) Calculada a partir de la remuneración al accionista de los últimos doce meses naturales dividida entre el precio de cierre del período.

En cuanto a la remuneración al accionista, el 27 de marzo el Banco Central Europeo (BCE) recomendó que, al menos hasta el 1 de octubre de 2020, las entidades de crédito se abstengan de repartir dividendos o de contraer compromisos irrevocables de repartirlos, así como de recomprar acciones para remunerar a los accionistas. Consecuentemente, el Consejo de Administración de BBVA acordó modificar, para el ejercicio 2020, la política de retribución al accionista del Grupo que fue anunciada mediante hecho relevante el 1 de febrero de 2017, determinando como nueva política para 2020 no realizar ningún pago de dividendos a cargo del ejercicio 2020 hasta que las incertidumbres causadas por COVID-19 desaparezcan y, en todo caso, nunca antes de la finalización del año fiscal. Esta nueva política cumple con la extensión de la recomendación del BCE de no pagar dividendos antes del 1 de enero de 2021.

Remuneración al accionista

(Euros brutos/acción)

Efectivo

A 30 de septiembre del 2020, el número de acciones de BBVA seguía siendo de 6,668 millones, de las que el 45,41% están en manos de residentes en España y el 54,59% restante de no residentes. El número total de accionistas a cierre del trimestre es de 898.240.

Los títulos de la acción BBVA forman parte de los principales índices bursátiles, entre los que se encuentran el Ibex 35 y el Stoxx Europe 600, con unas ponderaciones del 4,4% y 0,2% respectivamente a cierre de septiembre del 2020. También forman parte de varios índices sectoriales, entre los que destacan el Stoxx Europe 600 Banks, que incluye el Reino Unido, con un peso del 3,5%, y el índice de la eurozona Euro Stoxx Banks con un peso del 6,8%.

Por último, BBVA está presente en varios índices de sostenibilidad a nivel internacional o índices ESG (Environmental, Social and Governance), que evalúan el desempeño de las empresas en estas materias. En septiembre del 2019, BBVA fue incluido, un año más, en el Dow Jones Sustainability Index (DJSI), índice de referencia en el mercado que mide el desempeño de las mayores compañías por capitalización bursátil del mundo en materia económica, ambiental y social, obteniendo la máxima nota en inclusión financiera y en salud y seguridad laboral, y destacadas puntuaciones en estrategia climática, reporting medioambiental y ciudadanía corporativa y filantropía.

Información del Grupo

Resultados

- Crecimiento interanual del margen neto del 4,1% a cierre de septiembre de 2020 (+17,3% a tipos de cambio constantes) impulsado por los resultados de operaciones financieras (ROF) y por la significativa disminución de los gastos de explotación, como resultado de los planes de contención y los menores gastos derivados de las restricciones a la movilidad en ciertos países. Resultado de lo anterior, destacable mejora del ratio de eficiencia.

- El deterioro de activos financieros se incrementó debido a los impactos del COVID-19.

- Como resultado de la valoración de los fondos de comercio de sus filiales, el Grupo estimó que existía un deterioro en Estados Unidos, que se registró en el epígrafe “Otros resultados” de la cuenta de resultados consolidada a 31 de marzo de 2020. Dicho deterioro supuso un impacto en el resultado atribuido de -2.084 millones de euros, debido fundamentalmente, al impacto negativo por la actualización del escenario macroeconómico afectado por la pandemia COVID-19. Este impacto no afecta ni al patrimonio neto tangible, ni al capital, ni a la liquidez del Grupo BBVA.

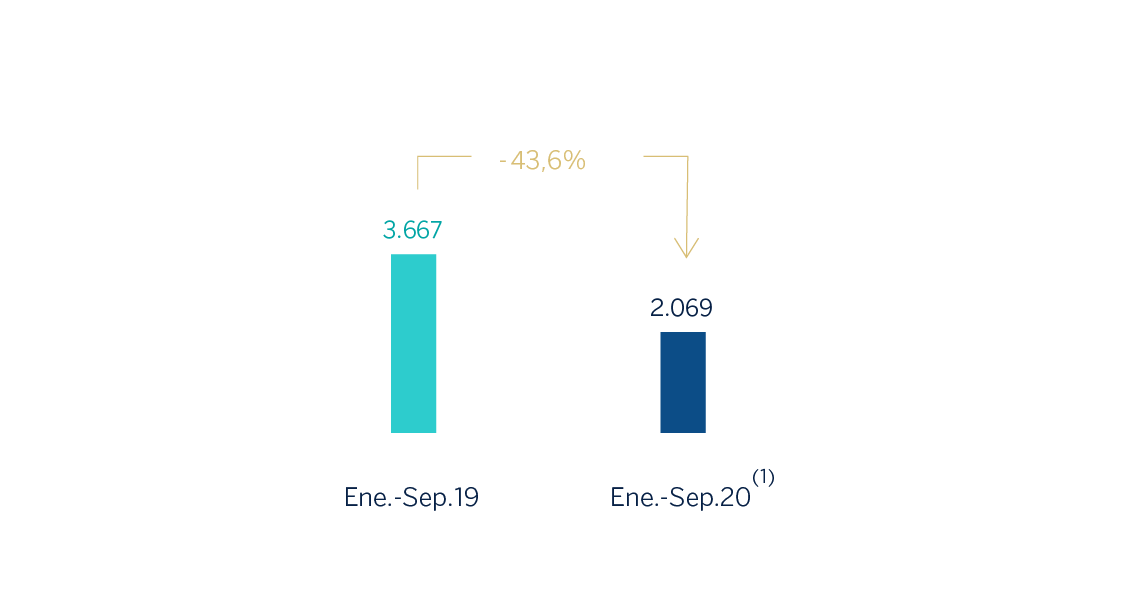

- Finalmente, el resultado atribuido acumulado a cierre de septiembre de 2020 se situó en -15 millones de euros. Si se excluye el deterioro en el fondo de comercio de Estados Unidos de la comparativa interanual, el resultado atribuido del Grupo disminuyó entre enero y septiembre de 2020 un 43,6% con respecto al mismo período de 2019, situándose en 2.069 millones de euros. En el tercer trimestre del año, el resultado atribuido se situó en 1.141 millones de euros, un 79,5% por encima del alcanzado en el segundo trimestre.

Resultado atribuido al Grupo

(Millones de euros)

(1) Excluido el deterioro del fondo de comercio de Estados Unidos.

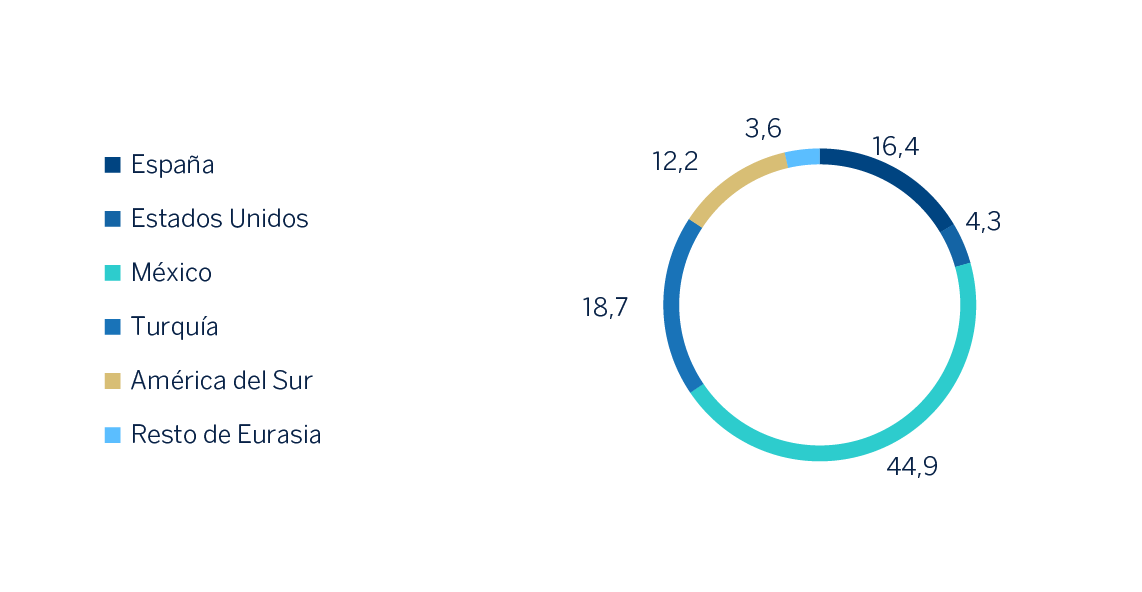

Composición del resultado atribuido (1)

(Porcentaje. ENE.-SEP. 20)

(1) No incluye el Centro Corporativo.

Balance y actividad

- La cifra de préstamos y anticipos a la clientela (bruto) se situó un 4,0% por debajo del cierre del año anterior, con la cartera de empresas mostrando un ligero crecimiento.

- Los recursos de clientes crecieron un 0,6% en los primeros nueve meses de 2020, resultado de la colocación en el banco de las mayores disposiciones de liquidez por parte de los clientes, que compensan los menores saldos registrados en los recursos fuera de balance.

Liquidez y Solvencia

- La disposición de amplios buffers de liquidez en cada una de las áreas geográficas en las que el Grupo BBVA está presente y la gestión de los mismos han permitido el mantenimiento de ratios internos y regulatorios ampliamente por encima de los mínimos requeridos.

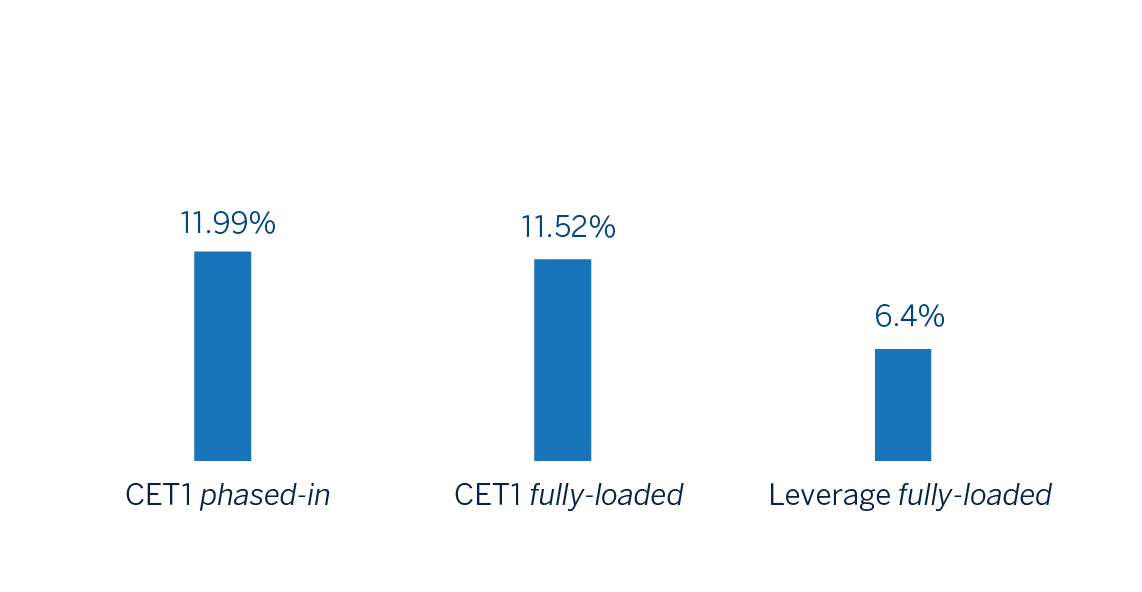

- El Grupo BBVA se ha marcado como objetivo mantener un colchón sobre su requerimiento de ratio CET1 fully-loaded (actualmente en el 8,59%) de entre 225 y 275 puntos básicos. A 30 de septiembre de 2020 el ratio CET1 fully-loaded se situó en el 11,52%, nivel que se encuentra por encima del rango de gestión objetivo.

Ratios de capital y leverage (Porcentaje al 30-09-2020)

Gestión del riesgo

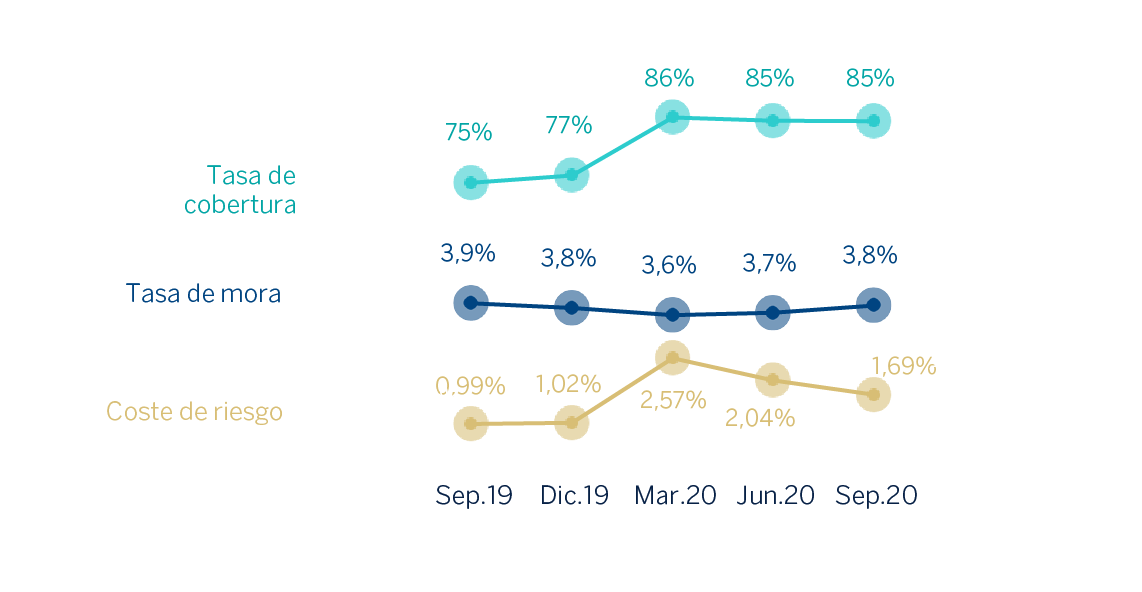

- El cálculo de las pérdidas esperadas por riesgos de crédito acumuladas a cierre de septiembre de 2020 incorpora:

- la actualización de la información forward-looking en los modelos de NIIF 9 para responder a las circunstancias que ha generado la pandemia mundial de COVID-19 en el entorno macroeconómico, caracterizado por un alto nivel de incertidumbre en cuanto a su intensidad, duración y velocidad de recuperación.

- la concesión de medidas de alivio en forma de aplazamientos temporales de pago para los clientes afectados por la pandemia, así como la facilidad a la concesión de créditos que cuentan con una línea de avales o garantías públicas.

Tasas de mora y cobertura y coste de riesgo (Porcentaje)

Propósito, valores y estrategia

- El Propósito de BBVA, poner al alcance de todos las oportunidades de esta nueva era, está más vigente que nunca, al igual que nuestros valores: el cliente es lo primero, pensamos en grande y somos un solo equipo. Esta crisis ha puesto de manifiesto lo acertado de la apuesta por la digitalización, que ha permitido al Banco estar más cerca de los clientes cuando más lo han necesitado, y refuerza nuestra estrategia. Por ello, nuestras prioridades se mantienen inalterables; mejorar la salud financiera de los clientes, ayudarles en la transición hacia un futuro sostenible, para crecer en clientes, buscando la excelencia operativa y contando para ello con el mejor equipo y el más comprometido y el uso de la tecnología y los datos, seguirán siendo los pilares sobre los que se asienta la estrategia del Grupo.

Medidas de seguridad, continuidad del negocio y apoyo tomadas por BBVA

BBVA adoptó desde el principio una serie de medidas para apoyar a sus principales grupos de interés. Las principales medidas de continuidad del negocio tomadas son:

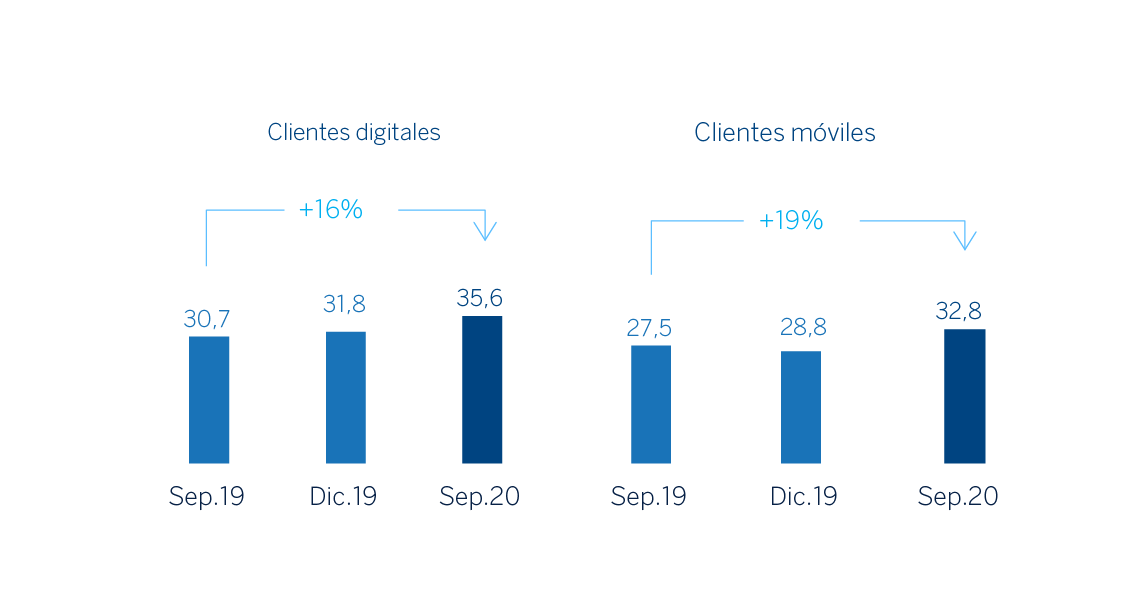

- Para atender a clientes, y dado que los servicios financieros tienen legalmente la consideración de servicio esencial en la mayor parte de los países en los que el Grupo opera, se mantuvo operativa la red de oficinas, con una gestión dinámica de la red en función de la evolución de la pandemia y de la actividad. Además, se fomentó el uso de los canales digitales y gestores remotos. Los datos señalan que la crisis del COVID-19 está siendo un acelerador de la digitalización: A nivel Grupo, las ventas digitales (medidas en unidades) repuntaron en marzo, en abril alcanzaron un 67,4%, con las restricciones a la apertura de oficinas en algunos de los países en los que el Grupo opera, y en septiembre de 2020 se situaron en 63,6%, lo cual compara muy positivamente con el 59,9% de febrero. También a cierre de septiembre, los clientes digitales de BBVA suponían el 62% del total y los clientes que se relacionan con el banco vía móvil, el 57% en todo el Grupo.

Clientes digitales y móviles (Millones)

- Con empleados, se han seguido las recomendaciones de las autoridades sanitarias, anticipando incluso el fomento del trabajo en remoto. La prioridad en el plan de retorno de BBVA es proteger la salud de nuestros empleados, clientes y la sociedad en general. El plan de retorno se está llevando a cabo teniendo en cuenta cinco principios: 1) precaución; 2) reincorporación gradual; 3) programación de turnos; 4) medidas estrictas de seguridad y de higiene; y 5) creación de protocolos de detección temprana. La crisis se está gestionando de una manera dinámica, adaptando los procedimientos a la situación en cada región en la que el Grupo está presente, en función de los últimos datos disponibles sobre la evolución de la pandemia, del negocio y del nivel de atención al cliente, además de las directrices marcadas por las autoridades locales.

- En cuanto a ciberseguridad, el incremento del trabajo en remoto y las transacciones digitales a raíz de la crisis del coronavirus han provocado un aumento en el riesgo de ciberataques. Para asegurar la protección de datos y la información corporativa, BBVA ha establecido las medidas adecuadas y continúa fortaleciendo su prevención y esfuerzos de monitoreo, mitigando así los posibles riesgos asociados.

Los bancos son parte fundamental de la solución ante la crisis del COVID-19. Entre otras medidas de apoyo y responsabilidad destacan:

- BBVA ha activado iniciativas de ayuda con foco en los clientes más afectados, sean empresas, pymes, autónomos o particulares, y que incluyen, entre otras

- en España, apoyo a pymes, autónomos y empresas a través de líneas de crédito y líneas garantizadas por el Instituto de Crédito Oficial (ICO), extendidas hasta el 1 de diciembre de 2020, períodos de carencia de préstamos a personas (hasta 12 meses en préstamos hipotecarios sobre primera vivienda y hasta 6 meses en créditos al consumo) y moratoria de 3 meses para los ciudadanos en viviendas de régimen de alquiler social del Fondo Social de Vivienda;

- en Estados Unidos, ha ampliado la flexibilidad para el pago de préstamos para pequeñas empresas y créditos al consumo y ha eliminado algunas comisiones para clientes particulares;

- en México, carencia de hasta 4 meses en diversos productos de crédito, plan de pagos fijos para disminuir los cargos mensuales de tarjetas de crédito, suspensión del cobro de comisiones en Terminales de Puntos de Venta (TPVs) para apoyar a los comercios de menor facturación, así como distintos planes de apoyo orientados a cada situación para empresas de mayor tamaño;

- en Turquía, retraso hasta el 31 de diciembre de 2020 del pago de créditos, intereses y cuotas sin ninguna penalización para clientes particulares y prórroga de hasta 6 meses de los pagos de capital de los créditos a empresas;

- en América del Sur, Argentina puso a disposición de las micropymes y pymes líneas de crédito para la compra de material para el teletrabajo, así como líneas de financiación para el pago de sueldos y refinanciación en 9 cuotas de los saldos impagados de tarjetas de crédito; Colombia ha congelado el pago de cuotas hasta 6 meses para créditos de particulares y empresas, y ofrece una línea especial de capital de trabajo para empresas; y en Perú, se aprobaron varias medidas para apoyar a las pymes y a los clientes con préstamos al consumo o tarjetas de crédito, entre las que se incluyen la extensión del plazo de pagos y la reducción de las cuotas de hasta un 40%.

- Para ayudar a la sociedad en su lucha contra la pandemia del COVID-19, BBVA donó 35 millones de euros para adquirir material médico, apoyar a colectivos vulnerables y fomentar la investigación.

Áreas de negocio

España

4.382 M€*

+3,2%

Estados Unidos

2.374 M€*

-2,4%

México

5.231 M€*

+0,4%

Turquía

2.866 M€*

+34,8%

América del Sur

2.441 M€*

+0,1%

Resto de Eurasia

388 M€*

+14,6%

España

4.382 Mill. €*

+3,2%

Millones de euros y variaciones interanuales. Saldos puntuales a 30-09-20.

Claves

- Crecimiento de la actividad impulsada, en parte, por los programas de apoyo del gobierno.

- Significativa mejora del margen neto por incremento de los ROF y las comisiones, así como por la reducción de los gastos de explotación.

- Indicadores de riesgo contenidos.

- Resultado atribuido afectado por el nivel del deterioro de activos financieros.

Resultados

Margen de intereses

2.675+0,5% (2)

Margen bruto

4.382+3,2% (2)

Margen neto

2.105+16,6% (2)

Resultado atribuido

440 -58,7% (2)

Actividad (1)

Préstamos y anticipos a la clientela no dudosos en gestión

+0,8%Recursos de clientes en gestión

+4,6%

Riesgos

Tasa de cobertura

60%

68%

Tasa de mora

4,4%

4,3%

Coste de riesgo

0,08%

0,80%

DIC 19

SEP 20

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual.

Estados Unidos

2.374 Mill. €*

-2,4%

Millones de euros y variaciones interanuales a tipo de cambio constante. Saldos puntuales a 30-09-20.

Claves

- Crecimiento del crédito concentrado en los segmentos de empresas y actividad minorista afectada por la pandemia. Fuerte incremento de los depósitos de clientes.

- Continúa la mejora del coste de riesgo.

- Evolución positiva de comisiones y ROF.

- Menor resultado atribuido debido a la disminución en el margen de intereses y al incremento significativo en la línea de deterioro de activos financieros.

Resultados

Margen de intereses

1.708-5,5% (2)

Margen bruto

2.374-2,4% (2)

Margen neto

960-2,4% (2)

Resultado atribuido

115-75,8% (2)

Actividad (1)

Préstamos y anticipos a la clientela no dudosos en gestión

+6,3%Recursos de clientes en gestión

+17,0%

Riesgos

Tasa de cobertura

101%

95%

Tasa de mora

1,1%

1,9%

Coste de riesgo

0,88%

1,69%

DIC 19

SEP 20

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual a tipo de cambio constante.

México

5.231 Mill. €*

+0,4%

Millones de euros y variaciones interanuales a tipo de cambio constante. Saldos puntuales a 30-09-20.

Claves

- Evolución de la actividad apoyada en el impulso de la cartera mayorista.

- Mejora de los indicadores de riesgo.

- Estabilidad de los principales márgenes.

- Resultado atribuido impactado por el incremento significativo en la línea de deterioro de activos financieros.

Resultados

Margen de intereses

4.036-0,4% (2)

Margen bruto

5.231+0,4% (2)

Margen neto

3.489+0,1% (2)

Resultado atribuido

1.204-30,5% (2)

Actividad (1)

Préstamos y anticipos a la clientela no dudosos en gestión

+4,2%Recursos de clientes en gestión

+14,4%

Riesgos

Tasa de cobertura

136%

170%

Tasa de mora

2,4%

2,3%

Coste de riesgo

3,01%

4,27%

DIC 19

SEP 20

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual a tipo de cambio constante.

Turquía

2.866 Mill. €*

+34,8%

Millones de euros y variaciones interanuales a tipo de cambio constante. Saldos puntuales a 30-09-20.

Claves

- Crecimiento de los créditos impulsado por los préstamos en lira turca. Fuerte crecimiento de los depósitos en moneda extranjera.

- Excelente desempeño de los ingresos recurrentes y mejora del ratio de eficiencia.

- Ligero incremento de la tasa de mora en el año.

- Crecimiento interanual de doble dígito en los principales márgenes de la cuenta de resultados.

Resultados

Margen de intereses

2.218+31,0% (2)

Margen bruto

2.866+34,8% (2)

Margen neto

2.075+49,6% (2)

Resultado atribuido

503+58,6% (2)

Actividad (1)

Préstamos y anticipos a la clientela no dudosos en gestión

+34,3%Recursos de clientes en gestión

+36,3%

Riesgos

Tasa de cobertura

75%

82%

Tasa de mora

7,0%

7,1%

Coste de riesgo

2,07%

2,00%

DIC 19

SEP 20

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual a tipo de cambio constante.

América del Sur

2.441 Mill. €*

+0,1%

Millones de euros y variaciones interanuales a tipos de cambio constantes. Saldos puntuales a 30-09-20.

Claves

- Crecimiento de la actividad impactado por las medidas de apoyo de los diferentes gobiernos.

- Crecimiento interanual del margen de intereses.

- Disminución interanual de los ROF por la venta de la participación en Prisma en 2019.

- Resultado atribuido impactado por el incremento en la línea de deterioro de activos financieros.

Resultados

Margen de intereses

2.069+1,8% (2)

Margen bruto

2.441+0,1% (2)

Margen neto

1.397-3,2% (2)

Resultado atribuido

326-30,1% (2)

Actividad (1)

Préstamos y anticipos a la clientela no dudosos en gestión

+13,1%Recursos de clientes en gestión

+19,4%

Riesgos

Tasa de cobertura

100%

110%

Tasa de mora

4,4%

4,3%

Coste de riesgo

1,88%

2,49%

DIC 19

SEP 20

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual a tipos de cambio constantes.

Resto de Eurasia

388 Mill. €*

+14,6%

Millones de euros y variaciones interanuales. Saldos puntuales a 30-09-20.

Claves

- Moderación del crecimiento de la actividad crediticia.

- Mejora en los indicadores de riesgo.

- Incremento de los ingresos recurrentes y favorable comportamiento de los ROF.

- Reducción de los gastos de explotación.

Resultados

Margen de intereses

159+21,9% (2)

Margen bruto

388+14,6% (2)

Margen neto

184+46,1% (2)

Resultado atribuido

96-5,9% (2)

Actividad (1)

Préstamos y anticipos a la clientela no dudosos en gestión

+13,7%Recursos de clientes en gestión

+5,4%

Riesgos

Tasa de cobertura

98%

124%

Tasa de mora

1,2%

0,9%

Coste de riesgo

0,02%

0,30%

DIC 19

SEP 20

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual.

* Margen bruto

Noticias

Contacto

Línea de Atención al Accionista

Línea de Atención al Accionista

912 24 98 21

Servicio de Suscripciones

Servicio de Suscripciones Oficina del Accionista

Oficina del Accionista

Email de contacto

Email de contacto