Anexo

Información adicional: Corporate & Investment Banking

Claves

- Se mantiene el contexto de presión en márgenes y exceso de liquidez.

- El crédito se mantiene plano desde marzo de 2016.

- Incremento de los depósitos en lo que va de año.

- Positiva trayectoria del resultado, muy apoyado en la buena evolución de los ingresos, la contención de gastos y los menores saneamientos.

- Estabilidad de los indicadores de riesgo.

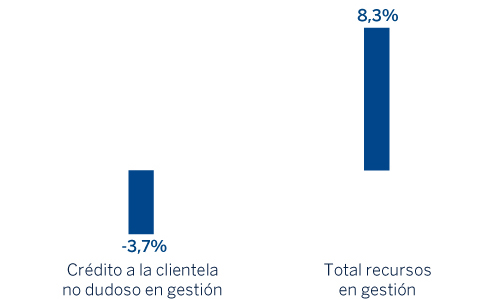

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos a 30-06-2017)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

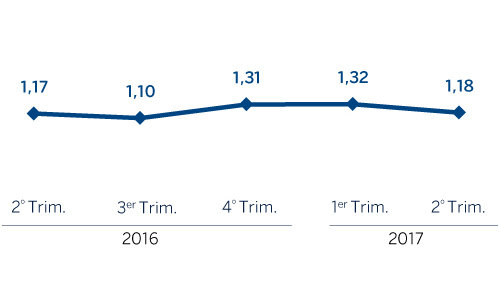

Margen bruto sobre ATM

(Porcentaje. Tipos de cambio constantes)

Margen neto

(Millones de euros a tipos de cambio constantes)

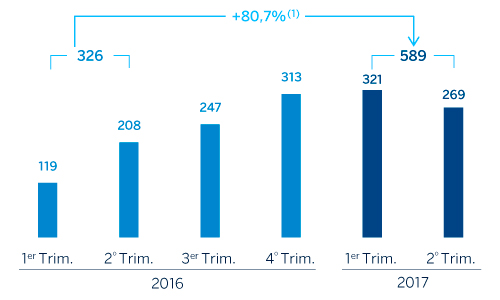

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +19,8%.

(1) A tipos de cambio corrientes: +75,4%.

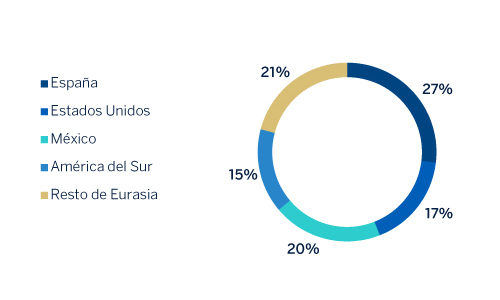

Composición del crédito a la clientela no dudoso en gestión (1)

(30-06-2017)

(1) No incluye las adquisiciones temporales de activos.

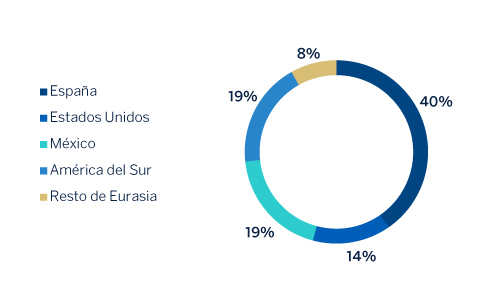

Composición de los recursos de clientes en gestión (1)

(30-06-2017)

(1) No incluye las cesiones temporales de activos.

Entorno macro económico

Durante el primer semestre de 2017 y, más concretamente, durante el segundo trimestre de este año, los mercados financieros se han caracterizado por una baja volatilidad y ausencia de tensiones financieras, a pesar de cierta incertidumbre política en países desarrollados y el previsible avance de los bancos centrales en la normalización de la política monetaria.

En este contexto, en Estados Unidos, la renta variable ha mantenido la tendencia alcista, favorecida por los aún bajos tipos de interés y la reducida volatilidad.

En Europa, la victoria de Macron en Francia, la falta de acuerdo en Italia para una reforma electoral y el acuerdo sobre Grecia han propiciado un tono positivo en los mercados, lo que ha impulsado la renta variable y ha permitido una moderación de la prima de riesgo periférica y francesa. En este contexto, todo apunta a que el BCE está preparándose para iniciar un proceso de normalización, ante la mejora de la situación cíclica y la desaparición del riesgo de deflación. La cercanía de este punto de inflexión ha tenido un impacto en mercado. En concreto, los tipos de interés de largo plazo han repuntado y el tipo de cambio del euro frente al dólar se ha apreciado.

En definitiva, el entorno de baja volatilidad, tipos americanos anclados en niveles moderados y la actual estabilidad del crecimiento en China han sido favorables para los activos emergentes en general, tanto divisas, renta variable y renta fija; si bien algunos países concretos, ligados a materias primas, han experimentado cierta tensión, arrastrados por un cambio de tendencia en la evolución del precio del crudo.

En los próximos meses no se descarta un aumento de la volatilidad ante la expectativa de que la abundante liquidez en los mercados se irá moderando conforme los bancos centrales avancen en la estrategia de cambio a una política menos expansiva.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Continúa el contexto de mercado en términos de presión en márgenes y exceso de liquidez. En este sentido, la inversión crediticia (crédito a la clientela no dudoso en gestión), aunque se mantiene plana en el trimestre (+0,1%), desde diciembre de 2016 retrocede un 2,2%. Comportamiento dispar por geografías: por una parte sobresale el crecimiento en Resto de Europa, Asia, México, Argentina y Chile y, por otra, los retrocesos en España, Estados Unidos, Colombia y Perú.

En cuanto a los indicadores de calidad crediticia, la tasa de mora mejora con respecto a la de diciembre de 2016 y se mantiene estable frente a la de marzo de 2017 (0,8% a 30-6-2017, 0,8% a 31-3-2017 y 1,0% a 31-12-2016) y la cobertura cierra en el 89% (93% al cierre del primer trimestre de 2017 y 79% a finales de 2016).

En recursos se observa un disminución del 2,6% en los últimos tres meses, muy focalizada en España (-2,9%) y Resto de Eurasia (-41,5%), ya que en el resto de geografías presentan avances significativos. En el semestre presentan un incremento del 1,5%, gracias a la evolución favorable de México y América del Sur.

Resultado

CIB registra un resultado atribuido en el primer semestre de 2017 de 589 millones de euros, un 80,7% por encima del mismo período de 2016. Esto es debido, principalmente, a la buena evolución de los ingresos, a la contención de gastos y a un menor nivel de saneamientos crediticios. Lo más relevante de la cuenta de resultados de este agregado se resume a continuación:

-

Aumento interanual del margen bruto en un 13,1% gracias a los resultados obtenidos tanto por la gestión de la volatilidad habida en los mercados, sobre todo durante la primera parte del semestre, como por la evolución positiva de la actividad con clientes. A la buena trayectoria de este último elemento sigue contribuyendo muy favorablemente la iniciativa comercial Deep Blue, cuyo objetivo es fomentar, de manera proactiva pero selectiva, potenciales operaciones con aseguramiento en un contexto de adquisición.

En el negocio de corporate finance, el semestre se ha caracterizado tanto por una elevada actividad como por una gran labor de marketing, gracias a la cual BBVA ha obtenido numerosos mandatos, algunos de los cuales se completarán en los próximos meses.

La unidad de Equity Capital Markets (ECM) ha continuado con una intensa actividad en el mercado primario de equity. A las operaciones completadas en el primer trimestre se suman, en España, la participación en la mayor salida a bolsa realizada en lo que llevamos de año, la de Gestamp; mientras que en Europa BBVA ha estado presente en las operaciones más relevantes del mercado, como han sido la salida a bolsa de ALD Automotive en Francia y las ampliaciones de capital de Deutsche Bank en Alemania y de Credit Suisse en Suiza.

Desde el punto de vista de mergers & acquisitions (M&A), el segundo trimestre continúa en línea con las buenas perspectivas del trimestre anterior, lo que ha permitido cerrar un buen semestre tanto en número de operaciones como en volumen transaccionado. Sigue habiendo mucha liquidez e interés por invertir en España y Portugal por parte de inversores internacionales. El mercado de M&A continúa tomando ventaja de los bajos tipos de interés y del buen comportamiento de la economía española.

Adicionalmente, BBVA ha demostrado su liderazgo en el ámbito de las finanzas verdes, con la puesta en marcha del plan de green loans, tras el éxito conseguido en los últimos ejercicios con el formato green bonds. Se espera que el mercado de green loans cuente con un mayor interés para emisores y entidades financieras, que cada vez irán teniendo mayores objetivos cuantitativos y cualitativos en términos de sostenibilidad. BBVA cree y apuesta por este mercado de financiación en auge.

Los gastos de explotación acumulados disminuyen un 1,0% con respecto a los del mismo período de 2016. Las claves principales siguen siendo la contención en gastos de personal y discrecionales y el ascenso de los costes asociados al plan de inversiones en tecnología.

Por último cabe señalar los menores niveles de deterioro del valor de los activos financieros con respecto a los del primer semestre de 2016 (cuando se registraron dotaciones a saneamientos como consecuencia de las bajadas de rating de las compañías de oil & gas en Estados Unidos, sobre todo durante los tres primeros meses de ese ejercicio).

Estados financieros e indicadores relevantes de gestión (Millones de euros. Porcentaje)

| Cuentas de resultados | 1er Sem. 17 | ∆% | ∆%(1) | 1er Sem. 16 |

|---|---|---|---|---|

| Margen de intereses | 545 | (19,0) | (18,5) | 673 |

| Comisiones | 359 | 17,7 | 17,4 | 305 |

| Resultados de operaciones financieras | 463 | 92,5 | 103,9 | 241 |

| Otros ingresos netos | 94 | 5,4 | 4,7 | 89 |

| Margen bruto | 1.461 | 11,7 | 13,1 | 1.307 |

| Gastos de explotación | (502) | (0,9) | (1,0) | (507) |

| Gastos de personal | (248) | (5,0) | (5,1) | (262) |

| Otros gastos de administración | (200) | 1,6 | 1,4 | (197) |

| Amortización | (53) | 11,0 | 11,5 | (48) |

| Margen neto | 959 | 19,8 | 22,3 | 800 |

| Deterioro del valor de los activos financieros (neto) | (24) | (87,6) | (87,8) | (194) |

| Dotaciones a provisiones y otros resultados | (24) | (48,8) | (51,2) | (47) |

| Resultado antes de impuestos | 911 | 62,7 | 69,1 | 560 |

| Impuesto sobre benficios | (255) | 53,0 | 60,4 | (167) |

| Resultado del ejercicio | 655 | 66,8 | 72,7 | 393 |

| Minoritarios | (66) | 16,1 | 23,8 | (57) |

| Resultado atribuido | 589 | 75,4 | 80,7 | 336 |

| Balances | 30-06-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 2.337 | (10,1) | (4,3) | 2.600 |

| Cartera de títulos | 75.554 | (8,6) | (8,8) | 82.666 |

| Préstamos y partidas a cobrar | 82.259 | (6,5) | (5,4) | 87.988 |

| de los que préstamos y anticipos a la clientela | 58.622 | (3,0) | (1,6) | 60.428 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 32 | (9,0) | (10,4) | 35 |

| Otros activos | 2.730 | 9,5 | 13,1 | 2.492 |

| Total activo/pasivo | 162.911 | (7,3) | (6,7) | 175.781 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 51.506 | (6,0) | (5,5) | 54.785 |

| Depósitos de bancos centrales y entidades de crédito | 38.832 | (11,1) | (11,9) | 43.705 |

| Depósitos de la clientela | 45.312 | 1,1 | 2,1 | 44.836 |

| Valores representativos de deuda emitidos | 481 | (16,2) | (15,4) | 574 |

| Posiciones inter-áreas pasivo | 19.373 | (19,1) | (16,8) | 23.957 |

| Otros pasivos | 3.642 | (5,4) | (5,3) | 3.850 |

| Dotación de capital económico | 3.765 | (7,6) | (6,7) | 4.074 |

| Indicadores relevantes y de gestión | 30-06-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela bruto (2) | 52.991 | (3,9) | (2,4) | 55.160 |

| Riesgos dudosos | 678 | (16,1) | (12,8) | 808 |

| Depósitos de clientes en gestión (3) | 37.419 | (0,5) | 0,8 | 37.616 |

| Recursos fuera de balance (4) | 1.367 | 18,1 | 27,0 | 1.157 |

| Ratio de eficiencia (%) | 34,4 | 37,7 | ||

| Tasa de mora (%) | 0,8 | 1,0 | ||

| Tasa de cobertura (%) | 89 | 79 | ||

| Coste de riesgo (%) | 0,10 | 0,12 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.