Gestión del riesgo

Riesgos de crédito

En el Grupo BBVA continúa el comportamiento positivo de las métricas de riesgo. En este sentido:

- El riesgo crediticio se mantuvo plano en el último trimestre y acumuló un retroceso del 4,0% desde finales del 2016. A tipos de cambio constantes, la tasa de variación fue del +2,0% tanto en el trimestre como en el ejercicio. Continuó el desapalancamiento en España. A tipos de cambio constantes y en términos interanuales, Turquía y México crecieron un 4,3% y un 6,9%, respectivamente; América del Sur un 9,5% (Argentina un 67,9%, Chile y Colombia en torno al 10%); y Estados Unidos permaneció prácticamente estable (+ 0,4%).

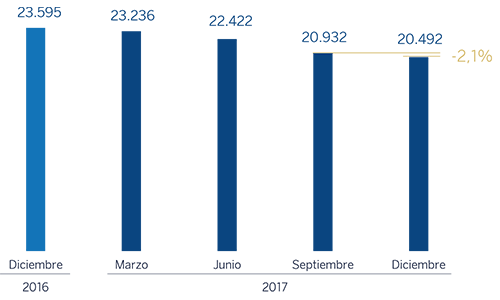

- Los riesgos dudosos siguieron con su senda de reducción. Con respecto a la cifra de septiembre disminuyeron un 2,1%, y frente al dato de diciembre del 2016 un 13,2%. A tipos de cambio constantes, las cifras fueron del -0,8% en el trimestre y del -10,5% en términos anuales. Buen comportamiento en España y Estados Unidos y aumento principalmente en Turquía y América del Sur, por deterioro de clientes mayoristas.

- La tasa de mora del Grupo registró una nueva mejora (-9 puntos básicos en los últimos tres meses y -47 puntos básicos comparada con la del cierre del 2016), hasta situarse en el 4,4% a 31-12-2017, muy influida por el comentado descenso de los riesgos dudosos.

- Los fondos de cobertura mostraron también un retroceso tanto en los últimos tres meses como en el año (-11,5% y -19,6%, respectivamente). A tipos de cambio constantes, la tasas de variación fueron del-9,2% y -15,2% desde septiembre del 2017 y diciembre del 2016, respectivamente.

- En consecuencia, la tasa de cobertura cerró en el 65%.

- Por último, el coste de riesgo acumulado a diciembre del 2017 fue del 0,87%, evolucionando de manera estable a lo largo del 2017 y situándose tres puntos por encima de la cifra acumulada del 2016 (0,84%).

Riesgos dudosos (Millones de euros)

Riesgo crediticio (1) (Millones de euros)

| 31-12-17 (2) | 30-09-17 | 30-06-17 | 31-03-17 | 31-12-16 | |

|---|---|---|---|---|---|

| Riesgos dudosos | 20.492 | 20.932 | 22.422 | 23.236 | 23.595 |

| Riesgo crediticio | 461.303 | 461.794 | 471.548 | 480.517 | 480.720 |

| Fondos de cobertura | 13.319 | 15.042 | 15.878 | 16.385 | 16.573 |

| Tasa de mora (%) | 4,4 | 4,5 | 4,8 | 4,8 | 4,9 |

| Tasa de cobertura (%) | 65 | 72 | 71 | 71 | 70 |

- (1) Incluye los préstamos y anticipos a la clientela (bruto) más riesgos contingentes.

- (2) Cifras sin considerar la clasificación a activos no corrientes en venta (ANCV).

Evolución de los riesgos dudosos (Millones de euros)

| 4° Trim. 17(1) | 3er Trim. 17 | 2° Trim. 17 | 1er Trim. 17 | 4° Trim. 16 | |

|---|---|---|---|---|---|

| Saldo inicial | 20.932 | 22.422 | 23.236 | 23.595 | 24.253 |

| Entradas | 3.757 | 2.268 | 2.525 | 2.490 | 3.000 |

| Recuperaciones | (2.142) | (2.001) | (1.930) | (1.698) | (2.141) |

| Entrada neta | 1.616 | 267 | 595 | 792 | 859 |

| Pases a fallidos | (1.980) | (1.575) | (1.070) | (1.132) | (1.403) |

| Diferencias de cambio y otros | (75) | (181) | (340) | (18) | (115) |

| Saldo al final de período | 20.492 | 20.932 | 22.422 | 23.236 | 23.595 |

| Pro memoria: | |||||

| Créditos dudosos | 19.753 | 20.222 | 21.730 | 22.572 | 22.915 |

| Garantías concedidas dudosas | 739 | 710 | 691 | 664 | 680 |

- (1) Cifras sin considerar la clasificación a activos no corrientes en venta (ANCV). Datos provisionales.

Riesgos estructurales

Liquidez y financiación

La gestión de la liquidez y financiación en BBVA promueve la financiación del crecimiento recurrente del negocio bancario en condiciones adecuadas de plazo y coste, a través de una amplia gama de instrumentos que permiten acceder a un gran número de fuentes de financiación alternativas, adecuándose en todo momento a las exigencias regulatorias actuales.

Un principio básico de BBVA en la gestión de la liquidez y financiación del Grupo es la autosuficiencia financiera de sus filiales bancarias en el extranjero. Este principio evita la propagación de una crisis de liquidez entre las distintas áreas y garantiza la adecuada transmisión del coste de liquidez al proceso de formación de precios.

Durante el 2017, las condiciones de liquidez y financiación se han mantenido holgadas en todas las geografías donde opera el Grupo BBVA:

- La solidez financiera de los bancos del Grupo sigue apoyándose en la financiación de la actividad crediticia, fundamentalmente, a través de recursos estables de clientes.

- En la zona euro, cómoda situación de liquidez y estrechamiento del gap de crédito en el balance gracias al favorable comportamiento de los pasivos de clientes.

- En México, sólida posición de liquidez, a pesar de la volatilidad de los mercados. La evolución de los depósitos ha mostrado una tendencia muy positiva en el año, lo que ha llevado a una considerable reducción del gap de crédito.

- En Estados Unidos, el gap de crédito se ha ampliado como consecuencia de la estrategia de contención del coste del pasivo. Cabe resaltar que en el primer trimestre del 2017, Standard & Poors (S&P) mejoró el outlook del rating de BBVA Compass (BBB+) desde negativo a estable.

- Cómoda situación de liquidez en Turquía, favorecida por el mantenimiento de las buenas condiciones de mercado, con ligero incremento del gap de crédito como consecuencia del crecimiento de la inversión crediticia al amparo del programa Fondo de Garantía de Crédito (FGC) del Gobierno.

- En América del Sur persiste la confortable situación de liquidez, lo que ha permitido reducir el avance de los depósitos mayoristas, que se han ajustado al crecimiento de la inversión crediticia.

- En el cuarto trimestre del 2017, BBVA S.A. realizó una emisión de additional Tier 1 en el mercado americano, con folleto registrado en la SEC, por 1.000 millones de dólares. En total, BBVA S.A. ha emitido 7.100 millones de euros durante el año 2017, de los que unos 5.800 millones se hicieron en mercados de financiación mayorista, utilizando los formatos de deuda senior (2.500 millones), Tier 2 (1.000 millones), senior non preferred (1.500 millones) y additional Tier 1 (1.000 millones de dólares). También cerró diversas operaciones de emisión privada de títulos senior non preferred por un total de 290 millones de euros, títulos Tier 2 por una cuantía aproximada de 500 millones de euros y una de additional Tier 1 por 500 millones de euros.

- Los mercados de financiación mayorista a largo plazo en el resto de geografías donde opera el Grupo siguen mostrando estabilidad.

- En México, BBVA Bancomer ha llevado a cabo dos emisiones locales de deuda senior, por un importe total de 7.000 millones de pesos, a tres y cinco años.

- En Estados Unidos, BBVA Compass volvió a los mercados en el segundo trimestre, con un bono senior de 750 millones de dólares a cinco años.

- En Turquía, las emisiones realizadas por Garanti han continuado fortaleciendo su estructura de balance durante todo el año. Cabe destacar: deuda senior por 500 millones de dólares, deuda subordinada por 750 millones de dólares, bonos colatelarizados por una cuantía total de 1.680 millones de liras, titulizaciones por un importe de 685 millones de dólares y renovación de los préstamos sindicados con un nuevo tramo a dos años.

- Por su parte, en América del Sur, BBVA Chile ha emitido en mercado local deuda senior por una cuantía equivalente a 505 millones de euros, en diversas emisiones con vencimientos entre cuatro y diez años. BBVA Continental en Perú ha emitido también en mercado local 182 millones de euros en varias emisiones a tres años y BBVA Francés en Argentina emitió por un importe equivalente a 49 millones de euros en bonos a dos y tres años, así como una ampliación de capital de 400 millones de euros.

- La financiación a corto plazo continúa teniendo un comportamiento favorable, en un entorno de elevada liquidez.

- El ratio de cobertura de liquidez LCR en el Grupo BBVA se ha mantenido holgadamente por encima del 100% a lo largo del 2017, sin que se asuma transferencia de liquidez entre filiales; esto es, ningún tipo de exceso de liquidez de las filiales en el extranjero está siendo considerado en el ratio consolidado. A 31 de diciembre del 2017, este ratio se situó en el 128%. Aunque este requerimiento sólo se establece a nivel Grupo, en todas las filiales se supera este mínimo con amplitud (zona euro 151%, México 148%, Turquía 134% y Estados Unidos 144% 1).

- (1) El ratio LCR de Compass está calculado de acuerdo con la regulación local (Fed Modified LCR).

Tipo de cambio

La gestión del riesgo de tipo de cambio de las inversiones de BBVA a largo plazo, derivada fundamentalmente de sus franquicias en el extranjero, tiene como finalidad preservar los ratios de capital del Grupo y otorgar estabilidad a la cuenta de resultados.

El año 2017 ha estado marcado por una depreciación con respecto al euro de las principales divisas de las geografías donde opera el Grupo: dólar (-12,1%), peso mexicano (-8,0%) y lira turca (-18,5%). En este contexto, BBVA ha continuado con su política activa de gestión de las principales inversiones en países emergentes que, en media, se sitúa entre el 30% y el 50% de los resultados del ejercicio y alrededor del 70% del exceso del ratio de capital CET1 (lo que no está naturalmente cubierto por el propio ratio). En base a esta política, la sensibilidad del ratio CET1 a una depreciación frente al euro del 10% de las principales divisas emergentes (peso mexicano o lira turca) se mantiene en el entorno de un punto básico negativo para cada una de estas divisas y el nivel de cobertura de los resultados esperados para el 2018 en estos dos países se sitúa en torno al 50% para México y al 40% para Turquía.

Tipos de interés

El objetivo de la gestión del riesgo de tipo de interés es mantener un crecimiento sostenido del margen de intereses a corto y medio plazo, con independencia del movimiento de los tipos de interés, controlando los impactos en el ratio de capital por la valoración de la cartera de activos disponibles para la venta.

Los bancos del Grupo mantienen carteras de renta fija para la gestión de la estructura de sus balances. Durante el 2017, los resultados de esta gestión han sido satisfactorios, habiéndose mantenido estrategias de riesgo limitado en todos los bancos del Grupo.

Por último, en cuanto a las políticas monetarias seguidas por los distintos bancos centrales de las principales geografías donde BBVA opera cabe resaltar:

- Sin cambios relevantes en la Eurozona, donde se mantienen los tipos al 0% y la facilidad de depósito al -0,40%.

- En Estados Unidos continúa la tendencia alcista de tipos de interés, con tres subidas en el 2017 hasta el 1,50%.

- En México, Banxico ha realizado cinco subidas de tipos de interés a lo largo del año, situando el nivel de política monetaria en el 7,25%.

- En Turquía, el período ha estado marcado por las subidas de tipos del Banco Central (CBRT), que ha incrementado el tipo medio de financiación hasta el 12,75%.

- En América del Sur, las autoridades monetarias han continuado con políticas expansivas, bajando tipos en Perú (100 puntos básicos), Colombia (275 puntos básicos) y Chile (100 puntos básicos). En Argentina, la resistencia de la inflación a la baja ha motivado un incremento de 400 puntos básicos en el tipo de interés.

Capital económico

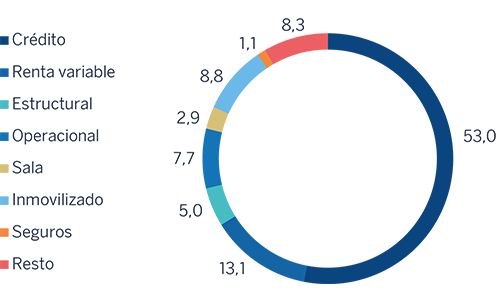

El consumo de capital económico en riesgo (CER) a cierre de diciembre del 2017, en términos consolidados, alcanzó los 34.401 millones de euros, lo que equivale a un descenso del 1,7% con respecto a la cifra de septiembre. A tipos de cambio constantes, la variación fue del +1,1%, localizada en: riesgo de crédito por aumento de actividad, destacando Turquía y América del Sur; riesgo de sala, por España y México fundamentalmente; y riesgo operacional, por actualización anual del modelo. Lo anterior se compensó parcialmente con un descenso en la valoración de las participaciones, por retroceso de la cotización de Telefónica; estructural, por aumento de coberturas sobre la lira turca y el peso mexicano; inmovilizado; y tipo de interés, focalizado principalmente en México.

Desglose del capital económico en riesgo en términos atribuidos (Porcentaje a diciembre de 2017)