Aspectos destacados

Resultados

- Incremento generalizado de los ingresos de carácter más recurrente (margen de intereses y comisiones netas), que, en términos constantes, crecen en todas las áreas de negocio.

- Mayor aportación de los ROF, que compensa la menor aportación de la línea de otros ingresos y cargas de explotación.

- Crecimiento contenido de los gastos de explotación y mejora del ratio de eficiencia.

- El deterioro de activos financieros se incrementó un 4,3% interanual como consecuencia principalmente de las mayores necesidades de provisión en Estados Unidos.

- Tras la valoración anual de sus fondos de comercio, BBVA ha registrado un deterioro en el fondo de comercio de Estados Unidos de 1.318 millones de euros, debido principalmente a la evolución de los tipos de interés en el país y a la ralentización de la economía. Este impacto no afecta ni al patrimonio neto tangible, ni al capital, ni a la liquidez del Grupo BBVA y se encuentra recogido en el Centro Corporativo en la línea otros resultados de la cuenta de pérdidas y ganancias.

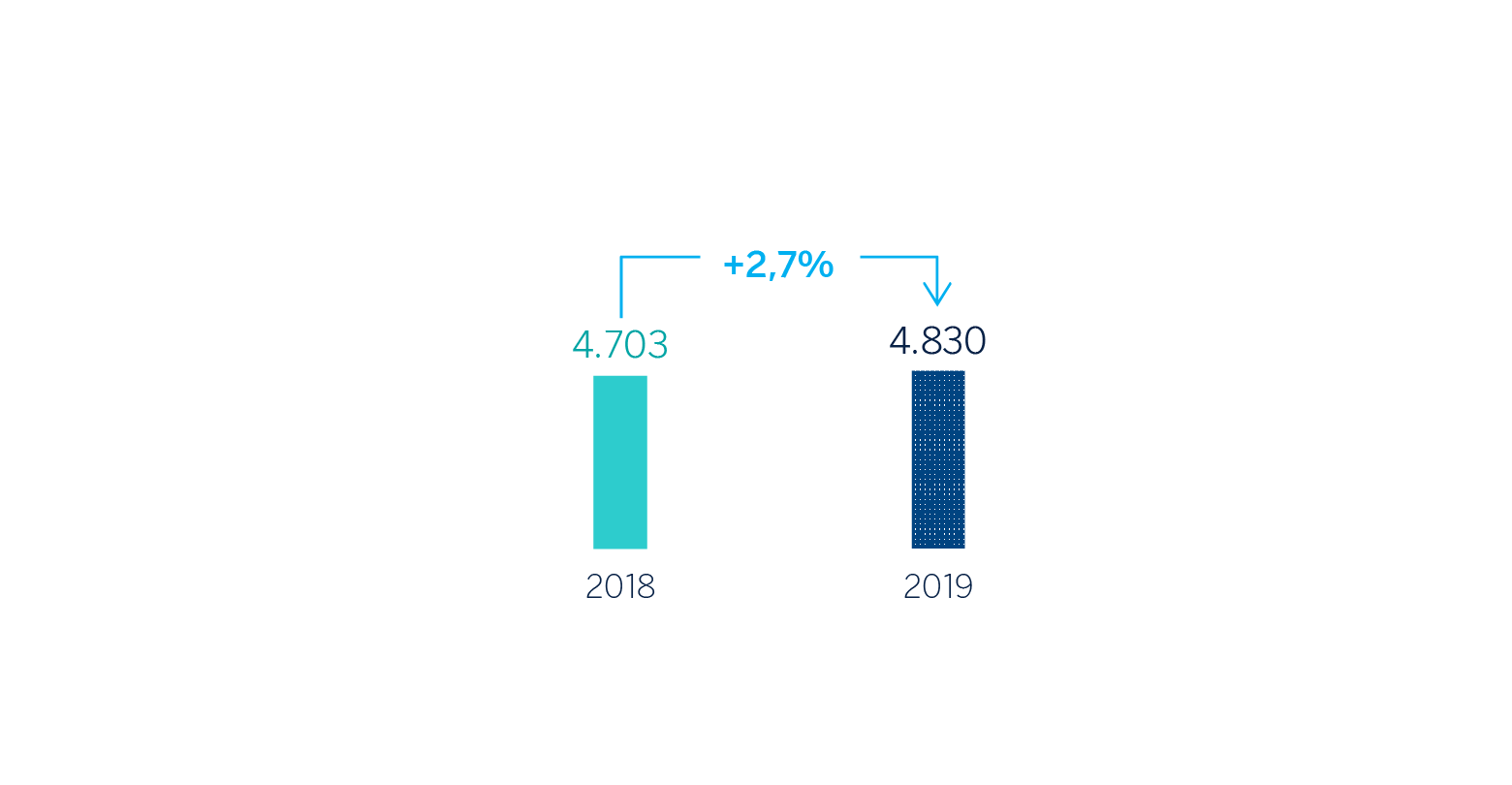

- Finalmente, el resultado atribuido se situó en 3.512 millones de euros, un 35,0% menos que en el 2018. Si se excluye BBVA Chile (los resultados aportados hasta su venta y las plusvalías generadas por la operación) y el deterioro en el fondo de comercio de Estados Unidos de la comparativa interanual, el resultado atribuido del Grupo creció un 2,7% respecto al 2018.

RESULTADO ATRIBUIDO AL GRUPO (1)(MILLONES DE EUROS)

(1)Sin BBVA Chile en el 2018 y sin el deterioro del fondo de comercio de Estados Unidos en el 2019.

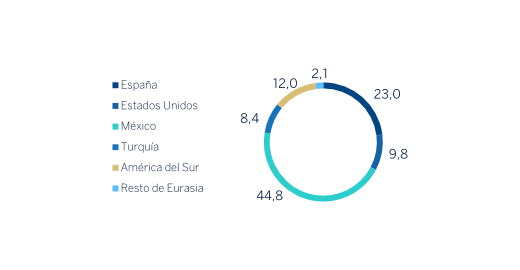

COMPOSICIÓN DEL RESULTADO ATRIBUIDO (1)(PORCENTAJE. 2019)

(1) No incluye el Centro Corporativo.

Balance y actividad

- La cifra de préstamos y anticipos a la clientela (bruto) registró un crecimiento del 2,2% durante el 2019, con incrementos en las áreas de negocio de México, y, en menor medida, en Estados Unidos, América del Sur y Resto de Eurasia.

- Buen desempeño de los recursos de clientes (+3,8% interanual) gracias a la evolución de los depósitos a la vista, fondos de inversión y fondos de pensiones.

Solvencia

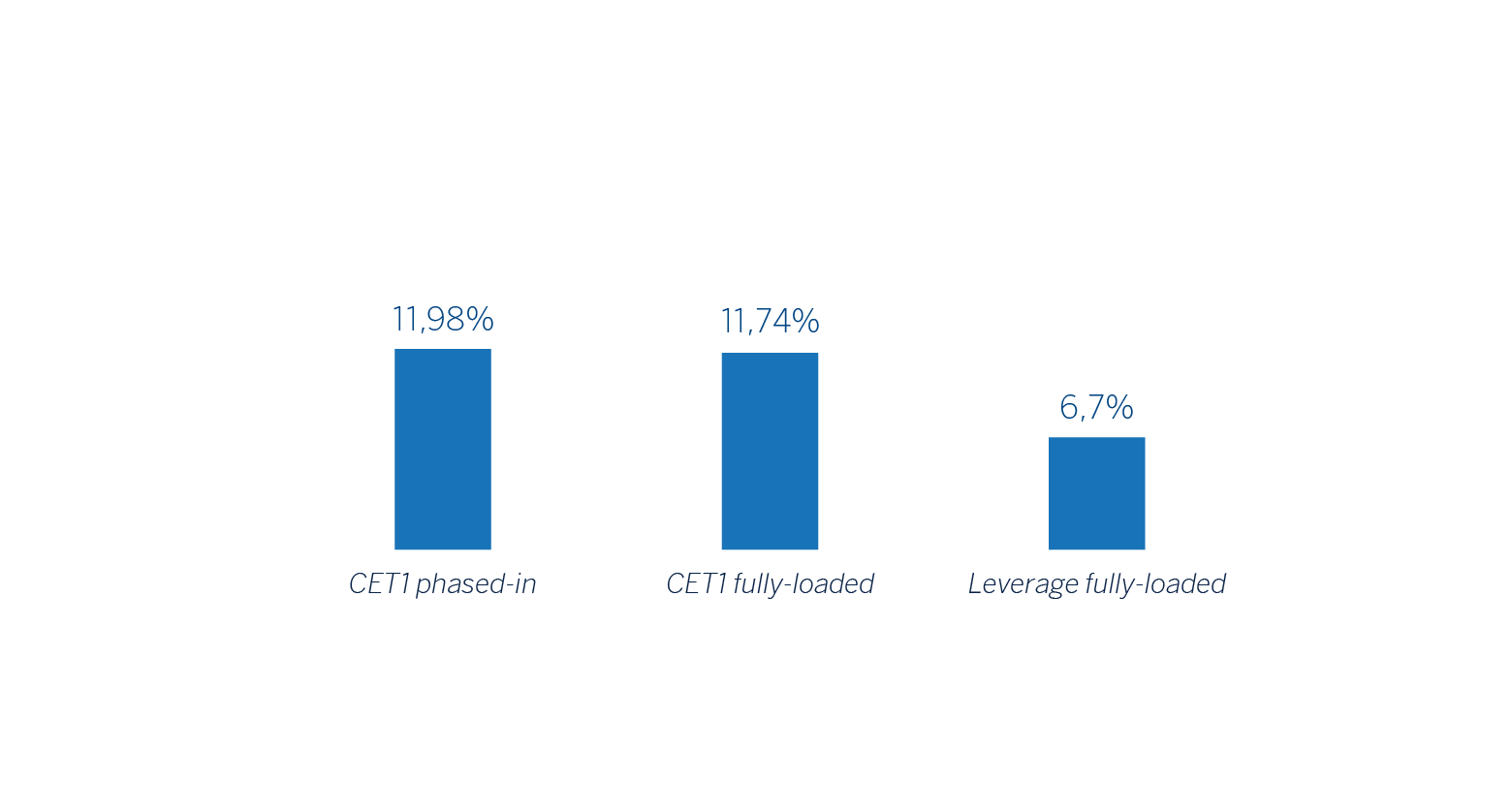

Como resultado del proceso de revisión y evaluación supervisora (SREP, por sus siglas en inglés) llevado a cabo por el Banco Central Europeo (BCE), BBVA recibió el 4 de diciembre una comunicación de la que resulta la exigencia de mantener, a nivel consolidado y a partir del 1 de enero de 2020, un ratio de capital CET1 del 9,27% y un ratio de capital total del 12,77%. A 31 de diciembre del 2019 el ratio CET1 fully-loaded se situó en el 11,74%, +51 puntos básicos en el año (aislando el impacto por la primera aplicación de la NIIF 16). Así, a cierre del 2019 los ratios de capital de BBVA se mantienen por encima de los requerimientos regulatorios que le son de aplicación a partir del 1 de enero del 2020.

RATIOS DE CAPITAL Y LEVERAGE (PORCENTAJE AL 31-12-19)

Gestión del riesgo

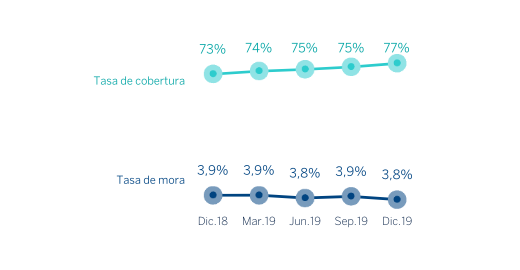

- Comportamiento positivo de las métricas de riesgo. Los riesgos dudosos mostraron una tendencia descendente similar a los ejercicios previos. La tasa de mora se situó en el 3,8%, la tasa de cobertura en el 77% y el coste de riesgo en el 1,04%.

TASAS DE MORA Y COBERTURA (PORCENTAJE)

Transformación

- Continúa el aumento de la base de clientes digitales y móviles del Grupo, con más del 50% de los clientes operando a través de canales móviles. Las ventas digitales también evolucionaron positivamente en el año 2019.

Clientes digitales y móviles (Millones)

Otros temas de interés

- Durante el ejercicio 2019 se han realizado dos reexpresiones de la información consolidada:

- Como consecuencia de la aplicación de la NIC 29 ‘Información financiera en economías hiperinflacionarias’, y con el fin de que la información del ejercicio 2019 sea comparable con la del 2018, los balances, las cuentas de resultados y los ratios de los tres primeros trimestres del ejercicio 2018 del Grupo y del área de negocio de América del Sur, se reexpresaron para recoger los impactos de la hiperinflación en Argentina en el trimestre en que se hubiesen generado. Este impacto se registró por primera vez en el tercer trimestre del 2018, pero con efectos contables al 1 de enero del 2018.

- La modificación de la NIC 12 “Impuesto sobre las ganancias” ha supuesto que los impactos fiscales de la distribución de beneficios generados se deben registrar en la línea “Gastos o ingresos por impuestos sobre las ganancias de las actividades continuadas” de la cuenta de pérdidas y ganancias consolidada del ejercicio, cuando antes se registraban en “Patrimonio neto”. Así, con el fin de que la información sea comparable, se ha procedido a reexpresar la información de los ejercicios mostrados con anterioridad de tal forma que se ha registrado un abono de 76 millones de euros y un cargo de 5 millones de euros en las cuentas de pérdidas y ganancias consolidadas de los ejercicios 2018 y 2017, respectivamente contra “Menos: Dividendos a cuenta”. Esta reclasificación no tiene impacto en el patrimonio neto consolidado.

- El 7 de agosto del 2019, BBVA alcanzó un acuerdo con Banco GNB Paraguay S.A., para la venta de su participación accionarial en la entidad Banco Bilbao Vizcaya Argentaria Paraguay, S.A. (en adelante BBVA Paraguay) y que asciende al 100% de su capital social. Como resultado de lo anterior, todas las partidas del balance de BBVA Paraguay se han reclasificado en la categoría de ‘Activos (pasivos) no corrientes y grupos enajenables de elementos clasificados como mantenidos para la venta’ (en adelante AyPNCV).

- El 1 de enero del 2019, entró en vigor la NIIF 16 ‘Arrendamientos’, que requiere que el arrendatario reconozca los activos y pasivos derivados de los derechos y obligaciones de los contratos de arrendamiento. Los principales impactos son el reconocimiento de un activo por el derecho de uso y de un pasivo por las obligaciones de pago futuros. El impacto de la primera implantación fue de 3.419 y 3.472 millones de euros, respectivamente, con un efecto de -11 puntos básicos en el ratio CET1 de capital.