Aspectos destacados

Pandemia COVID-19

- La aparición del virus COVID-19 en China y su expansión global a un gran número de países, provocó que el brote vírico haya sido calificado como una pandemia global por la Organización Mundial de la Salud desde el pasado 11 de marzo de 2020. La pandemia ha afectado y sigue afectando adversamente a la economía mundial y a la actividad y a las condiciones económicas de los países en que opera el Grupo, abocando a muchos de ellos a la recesión económica. Los gobiernos de los distintos países en los que el Grupo opera han adoptado distintas medidas que han condicionado la evolución de los nueve primeros meses del año, como se explica más adelante.

Resultados

- Crecimiento interanual del margen neto del 4,1% a cierre de septiembre de 2020 (+17,3% a tipos de cambio constantes) impulsado por los resultados de operaciones financieras (ROF) y por la significativa disminución de los gastos de explotación, como resultado de los planes de contención y los menores gastos derivados de las restricciones a la movilidad en ciertos países. Resultado de lo anterior, destacable mejora del ratio de eficiencia.

- El deterioro de activos financieros se incrementó debido a los impactos del COVID-19.

- Como resultado de la valoración de los fondos de comercio de sus filiales, el Grupo estimó que existía un deterioro en Estados Unidos, que se registró en el epígrafe “Otros resultados” de la cuenta de resultados consolidada a 31 de marzo de 2020. Dicho deterioro supuso un impacto en el resultado atribuido de -2.084 millones de euros, debido fundamentalmente, al impacto negativo por la actualización del escenario macroeconómico afectado por la pandemia COVID-19. Este impacto no afecta ni al patrimonio neto tangible, ni al capital, ni a la liquidez del Grupo BBVA.

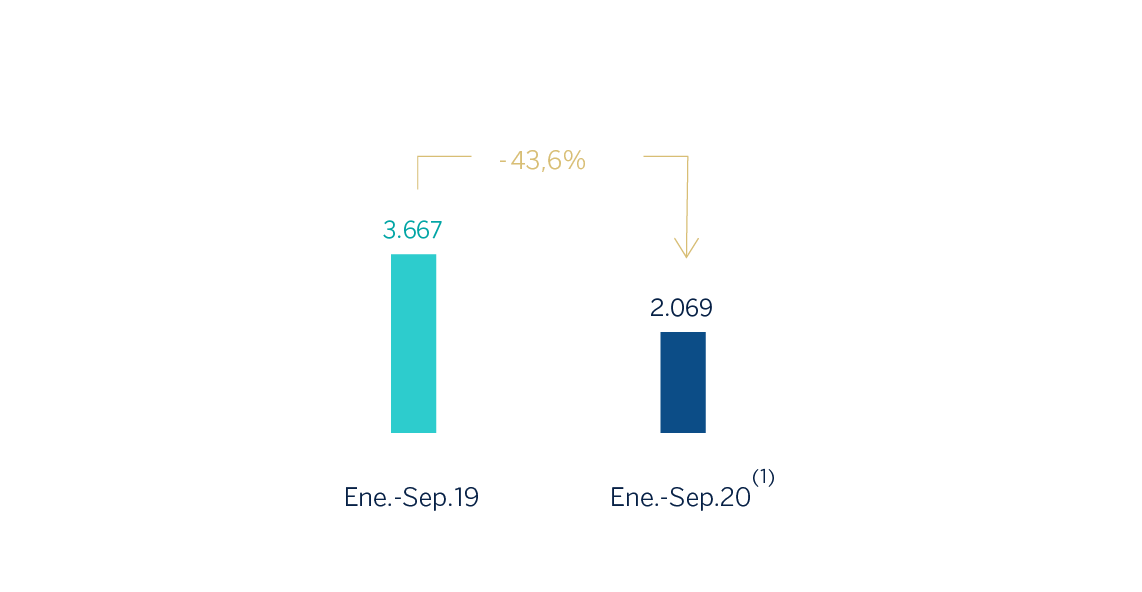

- Finalmente, el resultado atribuido acumulado a cierre de septiembre de 2020 se situó en -15 millones de euros. Si se excluye el deterioro en el fondo de comercio de Estados Unidos de la comparativa interanual, el resultado atribuido del Grupo disminuyó entre enero y septiembre de 2020 un 43,6% con respecto al mismo período de 2019, situándose en 2.069 millones de euros. En el tercer trimestre del año, el resultado atribuido se situó en 1.141 millones de euros, un 79,5% por encima del alcanzado en el segundo trimestre.

RESULTADO ATRIBUIDO AL GRUPO (1) (MILLONES DE EUROS)

(1) Excluye el deterioro del fondo de comercio de Estados Unidos.

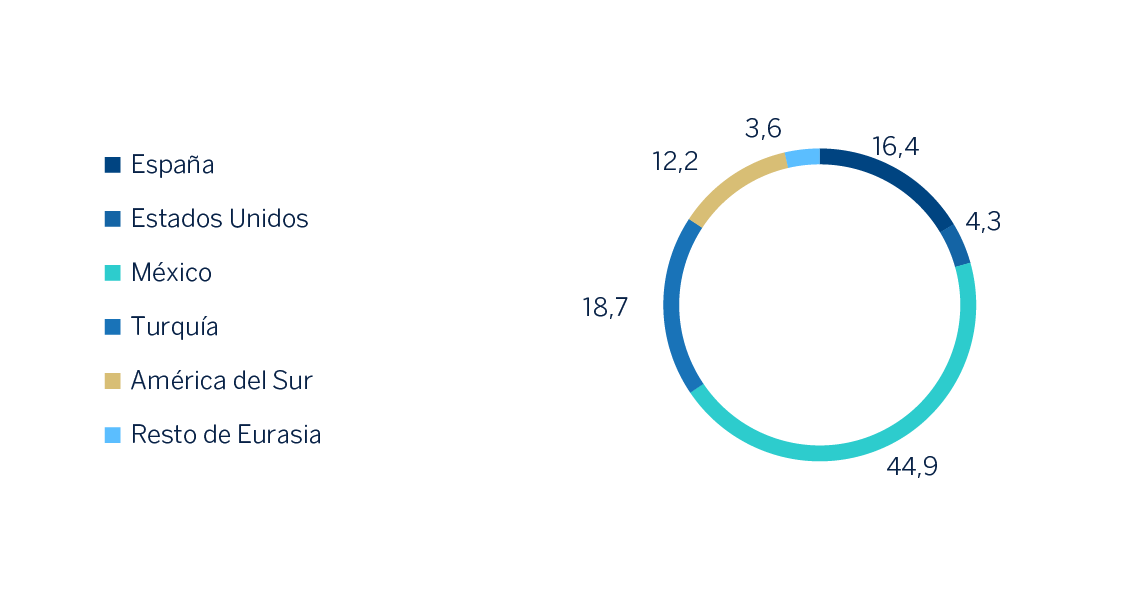

COMPOSICIÓN DEL RESULTADO ATRIBUIDO (1) (PORCENTAJE. ENE.-SEP. 20)

(1) No incluye el Centro Corporativo.

Balance y actividad

- La cifra de préstamos y anticipos a la clientela (bruto) se situó un 4,0% por debajo del cierre del año anterior, con la cartera de empresas mostrando un ligero crecimiento.

- Los recursos de clientes crecieron un 0,6% en los primeros nueve meses de 2020, resultado de la colocación en el banco de las mayores disposiciones de liquidez por parte de los clientes, que compensan los menores saldos registrados en los recursos fuera de balance.

Liquidez

- La disposición de amplios buffers de liquidez en cada una de las áreas geográficas en las que el Grupo BBVA está presente y la gestión de los mismos han permitido el mantenimiento de ratios internos y regulatorios ampliamente por encima de los mínimos requeridos.

Solvencia

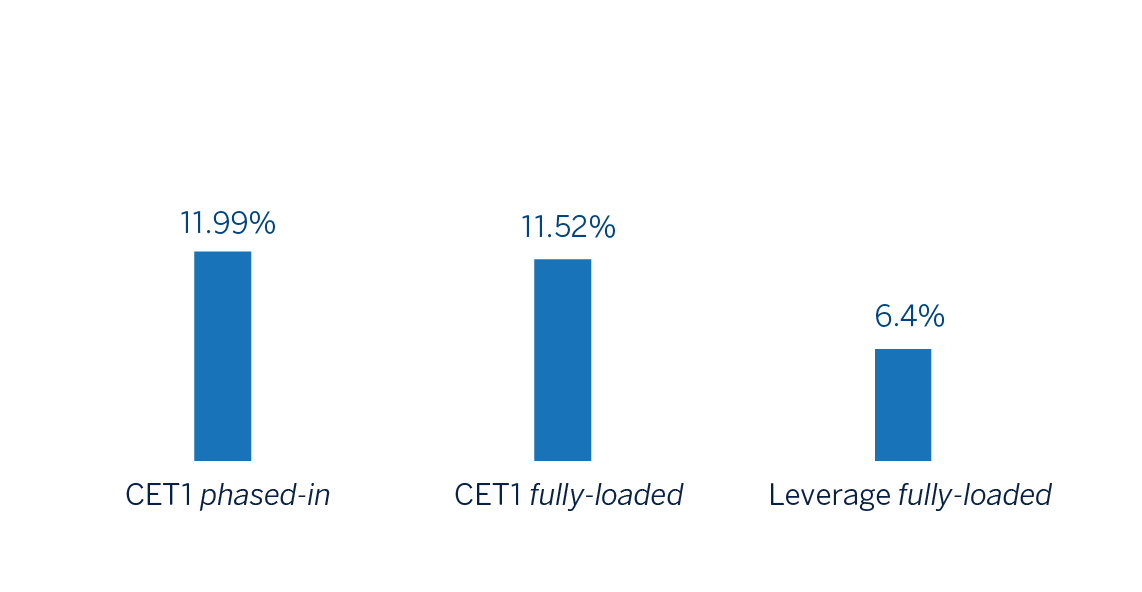

- El Grupo BBVA se ha marcado como objetivo mantener un colchón sobre su requerimiento de ratio CET1 fully-loaded (actualmente en el 8,59%) de entre 225 y 275 puntos básicos. A 30 de septiembre de 2020 el ratio CET1 fully-loaded se situó en el 11,52%, nivel que se encuentra por encima del rango de gestión objetivo.

RATIOS DE CAPITAL Y LEVERAGE (PORCENTAJE A 30-09-20)

Gestión del riesgo

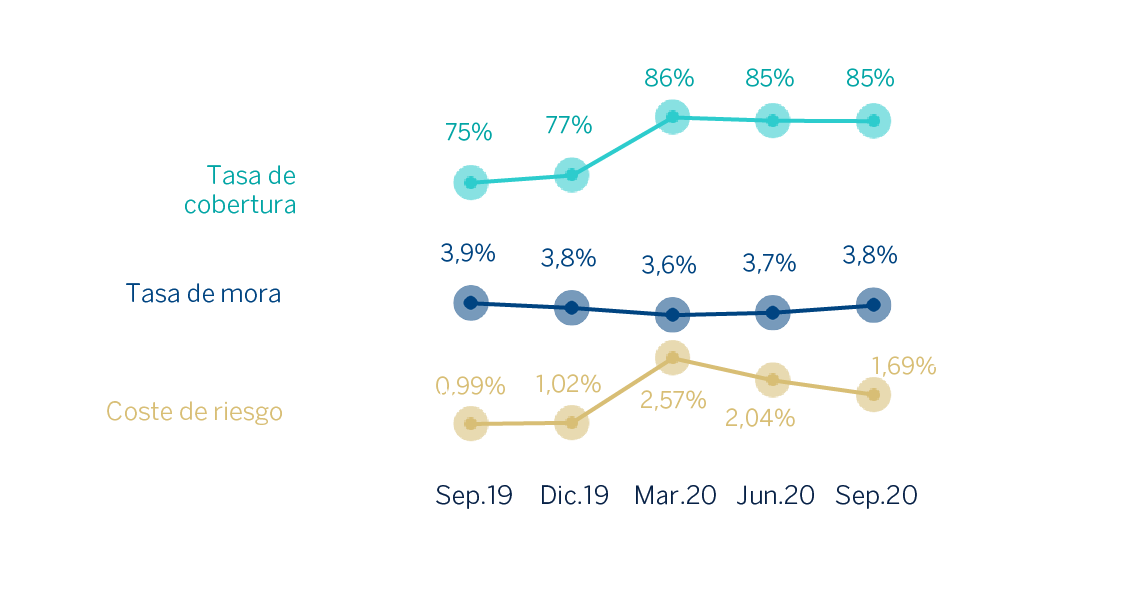

- El cálculo de las pérdidas esperadas por riesgo de crédito acumuladas a cierre de septiembre de 2020 incorpora:

- la actualización de la información forward looking en los modelos de NIIF 9 para responder a las circunstancias que ha generado la pandemia mundial de COVID-19 en el entorno macroeconómico, caracterizado por un alto nivel de incertidumbre en cuanto a su intensidad, duración y velocidad de recuperación.

- la concesión de medidas de alivio en forma de aplazamientos temporales de pago para los clientes afectados por la pandemia, así como la facilidad a la concesión de créditos que cuentan con una línea de avales o garantías públicas.

TASAS DE MORA Y COBERTURA Y COSTE DE RIESGO (PORCENTAJE)

Propósito, valores y estrategia

El Propósito de BBVA, poner al alcance de todos las oportunidades de esta nueva era, está más vigente que nunca, al igual que nuestros valores: el cliente es lo primero, pensamos en grande y somos un solo equipo. Esta crisis ha puesto de manifiesto lo acertado de la apuesta por la digitalización, que ha permitido al Banco estar más cerca de los clientes cuando más lo han necesitado, y refuerza nuestra estrategia. Por ello, nuestras prioridades se mantienen inalterables; mejorar la salud financiera de los clientes, ayudarles en la transición hacia un futuro sostenible, para crecer en clientes, buscando la excelencia operativa y contando para ello con el mejor equipo y el más comprometido y el uso de la tecnología y los datos, seguirán siendo los pilares sobre los que se asienta la estrategia del Grupo.

Medidas de seguridad, continuidad del negocio y apoyo tomadas por BBVA

BBVA adoptó desde el principio una serie de medidas para apoyar a sus principales grupos de interés. Las principales medidas de continuidad del negocio tomadas son:

- Para atender a clientes, y dado que los servicios financieros tienen legalmente la consideración de servicio esencial en la mayor parte de los países en los que el Grupo opera, se mantuvo operativa la red de oficinas, con una gestión dinámica de la red en función de la evolución de la pandemia y de la actividad. Además, se fomentó el uso de los canales digitales y gestores remotos. Los datos señalan que la crisis del COVID-19 está siendo un acelerador de la digitalización: A nivel Grupo, las ventas digitales (medidas en unidades) repuntaron en marzo, en abril alcanzaron un 67,4%, con las restricciones a la apertura de oficinas en algunos de los países en los que el Grupo opera, y en septiembre de 2020 se situaron en 63,6%, lo cual compara muy positivamente con el 59,9% de febrero. También a cierre de septiembre, los clientes digitales de BBVA suponían el 62% del total y los clientes que se relacionan con el banco vía móvil, el 57% en todo el Grupo.

CLIENTES DIGITALES Y MÓVILES (MILLONES)

- Con empleados, se han seguido las recomendaciones de las autoridades sanitarias, anticipando incluso el fomento del trabajo en remoto. La prioridad en el plan de retorno de BBVA es proteger la salud de nuestros empleados, clientes y la sociedad en general. El plan de retorno se está llevando a cabo teniendo en cuenta cinco principios: 1) precaución; 2) reincorporación gradual; 3) programación de turnos; 4) medidas estrictas de seguridad y de higiene; y 5) creación de protocolos de detección temprana. La crisis se está gestionando de una manera dinámica, adaptando los procedimientos a la situación en cada región en la que el Grupo está presente, en función de los últimos datos disponibles sobre la evolución de la pandemia, del negocio y del nivel de atención al cliente, además de las directrices marcadas por las autoridades locales.

- En cuanto a ciberseguridad, el incremento del trabajo en remoto y las transacciones digitales a raíz de la crisis del coronavirus han provocado un aumento en el riesgo de ciberataques. Para asegurar la protección de datos y la información corporativa, BBVA ha establecido las medidas adecuadas y continúa fortaleciendo su prevención y esfuerzos de monitoreo, mitigando así los posibles riesgos asociados.

Los bancos son parte fundamental de la solución ante la crisis del COVID-19. Entre otras medidas de apoyo y responsabilidad destacan:

- BBVA ha activado iniciativas de ayuda con foco en los clientes más afectados, sean empresas, pymes, autónomos o particulares, y que incluyen, entre otras:

- en España, apoyo a pymes, autónomos y empresas a través de líneas de crédito y líneas garantizadas por el Instituto de Crédito Oficial (ICO), extendidas hasta el 1 de diciembre de 2020, períodos de carencia de préstamos a personas (hasta 12 meses en préstamos hipotecarios sobre primera vivienda y hasta 6 meses en créditos al consumo) y moratoria de 3 meses para los ciudadanos en viviendas de régimen de alquiler social del Fondo Social de Vivienda;

- en Estados Unidos, ha ampliado la flexibilidad para el pago de préstamos para pequeñas empresas y créditos al consumo y ha eliminado algunas comisiones para clientes particulares;

- en México, carencia de hasta 4 meses en diversos productos de crédito, plan de pagos fijos para disminuir los cargos mensuales de tarjetas de crédito, suspensión del cobro de comisiones en Terminales de Puntos de Venta (TPVs) para apoyar a los comercios de menor facturación, así como distintos planes de apoyo orientados a cada situación para empresas de mayor tamaño;

- en Turquía, retraso hasta el 31 de diciembre de 2020 del pago de créditos, intereses y cuotas sin ninguna penalización para clientes particulares y prórroga de hasta 6 meses de los pagos de capital de los créditos a empresas;

- en América del Sur, Argentina, puso a disposición de las micropymes y pymes líneas de crédito para la compra de material para el teletrabajo, así como líneas de financiación para el pago de sueldos y refinanciación en 9 cuotas de los saldos impagados de tarjetas de crédito; Colombia ha congelado el pago de cuotas hasta 6 meses para créditos de particulares y empresas, y ofrece una línea especial de capital de trabajo para empresas; y en Perú, se aprobaron varias medidas para apoyar a las pymes y a los clientes con préstamos al consumo o tarjetas de crédito, entre las que se incluyen la extensión del plazo de pagos y la reducción de las cuotas de hasta un 40%.

- Para ayudar a la sociedad en su lucha contra la pandemia del COVID-19, BBVA donó 35 millones de euros para adquirir material médico, apoyar a colectivos vulnerables y fomentar la investigación.

Pronunciamientos de organismos reguladores y supervisores

- Con el objetivo de mitigar el impacto asociado al COVID-19, diversos organismos tanto europeos como internacionales, han realizado pronunciamientos dirigidos a permitir una mayor flexibilidad en lo que respecta a la implementación de los marcos contables y prudenciales. A la hora de realizar este informe, el Grupo BBVA ha tenido en consideración estos pronunciamientos.

- El 21 de septiembre de 2020 la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) hizo pública su intención de no extender el plazo para aplicar el tratamiento regulatorio beneficioso a las moratorias, manteniendo el 30 de septiembre como fecha límite para la aplicación de las directrices sobre las moratorias legislativas y no legislativas de los reembolsos de préstamos aplicadas a la luz de la crisis del COVID-19.

- En lo que respecta al pago de dividendos el 27 de marzo, el Banco Central Europeo (en adelante, BCE), recomendó que, al menos hasta el 1 de octubre de 2020, las entidades de crédito se abstengan de repartir dividendos o de contraer compromisos irrevocables de repartirlos, así como de recomprar acciones para remunerar a los accionistas. Consecuentemente, el Consejo de Administración de BBVA acordó modificar, para el ejercicio 2020, la política de retribución al accionista del Grupo que fue anunciada mediante hecho relevante el 1 de febrero de 2017, determinando como nueva política para 2020 no realizar ningún pago de dividendos a cargo del ejercicio 2020 hasta que las incertidumbres causadas por el COVID-19 desaparezcan y, en todo caso, nunca antes de la finalización del ejercicio. Esta nueva política cumple con la extensión de la recomendación del BCE de no pagar dividendos antes del 1 de enero de 2021.

- En términos de solvencia, el Parlamento y el Consejo Europeo aprobaron el Reglamento 2020/873 (conocido como “CRR Quick Fix”), el cual modifica tanto el Reglamento (EU) 575/2013 (Capital Requirement Regulation (CRR)) como el Reglamento 2019/876 (Capital Requirement Regulation 2 (CRR2)), de aplicación a partir del 27 de junio de 2020, cuyos principales impactos para el Grupo BBVA a 30 de septiembre de 2020, suponen la extensión del tratamiento transitorio de la NIIF 9 (afecta solo a los ratios phased-in) y el adelanto en la aplicación del factor de apoyo de pymes e infraestructuras.