5.3.1. Ámbito de aplicación

El ámbito de aplicación del modelo interno de riesgo de mercado, a efectos del cálculo de recursos propios aprobado por el Banco de España, se corresponde con las Salas de Tesorería de BBVA, S.A. y BBVA Bancomer.

A continuación se presentan las partidas del Balance consolidado (a efectos contables) de las entidades anteriores sujetas a Riesgo de Mercado, señalando aquella parte cuya medición se encuentra dentro de los modelos internos de VaR:

TABLA 47: Cartera de Negociación. Partidas de balance sujetas a riesgo de mercado bajo modelo interno

(Milliones de euros)

|

|

Principales métricas de riesgo de mercado | |

|---|---|---|

| 2014 Partidas del balance consolidado del Grupo sujetas a riesgo de mercado |

VaR | Otros* |

| Activos sujetos a riesgo de mercado |

|

|

| Cartera de negociación | 74.744 | 825 |

| Activos financieros disponibles para la venta | 99 | 62.007 |

| De los que: instrumentos de capital | - | 6.373 |

| Derivados de cobertura | 404 | 1.890 |

| Pasivos sujetos a riesgo de mercado |

|

|

| Cartera de negociación | 50.457 | 2.675 |

| Derivados de cobertura | 1.085 | 979 |

La cartera de negociación sujeta a modelo interno (BBVA S.A y Bancomer) representa un importe bruto de 116.000 millones, lo que supone un 83% del total de la cartera de negociación del Grupo.

5.3.2. Características de los modelos utilizados

Los procedimientos de medición se establecen en términos de cómo impactaría una posible evolución negativa de las condiciones de los mercados, tanto bajo circunstancias ordinarias como en situaciones de tensión, a la cartera de trading de las unidades de Global Markets del Grupo.

La métrica estándar de medición del Riesgo de Mercado es el Valor en Riesgo (VaR), que indica las pérdidas máximas que se pueden producir en las carteras a un nivel de confianza dado (99%) y a un horizonte temporal (un día).

Este estadístico, de uso generalizado en el mercado, tiene la ventaja de resumir en una única métrica los riesgos inherentes a la actividad de trading teniendo en cuenta las relaciones existentes entre todos ellos, proporcionando la predicción de pérdidas que podría experimentar la cartera de trading como resultado de las variaciones de los precios de los mercados de renta variable, tipos de interés, tipos de cambio y commodities. Adicionalmente, y para determinadas posiciones, resulta necesario considerar también otros riesgos, como el de spread de crédito, el de base, el de volatilidad o el riesgo de correlación.

En lo que respecta a los modelos de medición de riesgos usados en el Grupo BBVA, Banco de España ha autorizado la utilización del modelo interno para el cálculo de recursos propios para las posiciones de riesgo de la cartera de negociación de BBVA, S.A. y de BBVA Bancomer que, conjuntamente, contribuyen más del 80% del riesgo de mercado de la cartera de negociación del Grupo.

El modelo utilizado estima el VaR de acuerdo con la metodología de “simulación histórica”, que consiste en estimar las pérdidas y ganancias que se hubieran producido en la cartera actual de repetirse las variaciones en las condiciones de los mercados que tuvieron lugar a lo largo de un determinado período de tiempo y, a partir de esa información, inferir la pérdida máxima previsible de la cartera actual con un determinado nivel de confianza. Este modelo presenta la ventaja de reflejar de forma precisa la distribución histórica de las variables de mercado y de no requerir ningún supuesto de distribución de probabilidad específica. El período histórico utilizado en este modelo es de dos años.

Las cifras de VaR se estiman siguiendo 2 metodologías:

- VaR sin alisado, que equipondera la información diaria de los últimos 2 años transcurridos. Actualmente ésta es la metodología oficial de medición de riesgos de mercado de cara al seguimiento y control de límites de riesgo.

- VaR con alisado, que da mayor peso a la información más reciente de los mercados. Es una medición complementaria a la anterior.

El VaR con alisado se adapta con más rapidez a los cambios en las condiciones de los mercados financieros, mientras que el VaR sin alisado es una medida en general más estable que tenderá a superar al VaR con alisado cuando predomine la tendencia a menor volatilidad en los mercados y tenderá a ser inferior en los momentos en que se produzcan repuntes en la incertidumbre reinante en los mismos.

Asimismo, y siguiendo las directrices establecidas por las autoridades españolas y europeas, BBVA incorpora métricas adicionales al VaR con el fin de satisfacer los requerimientos regulatorios de Banco de España a efectos de cálculo de recursos propios para la cartera de negociación. En concreto, las nuevas medidas incorporadas en el Grupo desde Diciembre 2011 (que siguen las pautas establecidas por Basilea 2.5) son:

- VaR: En términos regulatorios, a la carga por VaR se incorpora la carga por VaR Stress, computándose la suma de las dos (VaR y VaR Stress). Se cuantifica así la pérdidas asociada a movimientos de los factores de riesgo inherentes a la operativa de mercados (tipo de interés, FX, RV, crédito…). Tanto al VaR como al VaR Stress, se les reescala por un multiplicador regulatorio fijado en tres y por la raíz de diez para calcular la carga de capital.

- Riesgo Específico: IRC. Cuantificación de los riesgos de impago y bajada de calificación crediticia de las posiciones de bonos y derivados de crédito de la cartera. El capital de riesgo específico por IRC es una carga exclusiva para aquellas geografías con modelo interno aprobado (BBVA SA y Bancomer). La carga de capital se determina en base a las pérdidas asociadas (al 99,9% en un horizonte de 1 año bajo la hipótesis de riesgo constante) consecuencia de la migración de rating y/o estado de incumplimiento o default por parte del emisor del activo. Adicionalmente se incluye el riesgo de precio en posiciones de soberanos por los conceptos señalados.

- Riesgo Específico: Titulizaciones y Carteras de correlación. Carga de capital por las Titulizaciones y por la cartera de Correlación para recoger las pérdidas potenciales asociadas al nivel de rating de una determinada estructura de crédito (rating). Ambas son calculadas por método estándar. El perímetro de las carteras de correlación está referido a operativa de mercado del tipo FTD y/o tranchas de CDOs de mercado y solo para posiciones con mercado activo y capacidad de cobertura.

Periódicamente, se realizan pruebas de validez de los modelos de medición de riesgos utilizados por el Grupo, que estiman la pérdida máxima que se podría haber producido en las posiciones consideradas con un nivel de probabilidad determinado (Backtesting), así como mediciones de impacto de movimientos extremos de mercado en las posiciones de riesgo mantenidas (Stress Testing). Como medida de control adicional se realizan pruebas de Backtesting a nivel de mesas de contratación con el objetivo de hacer un seguimiento más específico de la validez de los modelos de medición.

La estructura vigente de gestión del riesgo de mercado incluye seguimiento de límites. Este seguimiento consiste en un esquema de límites basados en el VaR (Value at Risk), capital económico (basado en mediciones VaR) y sublímites de VaR, así como de stop loss para cada una de las unidades de negocio del Grupo. Los límites globales son aprobados anualmente por la CDP, a propuesta de la unidad de riesgos de mercados, previa presentación en el GRMC y la CR. Esta estructura de límites es desarrollada atendiendo a la identificación de riesgos específicos, por tipología, actividades y mesas. Asimismo, la unidad de riesgos de mercado preserva la coherencia entre límites. El esquema de control definido se complementa con límites a las pérdidas y con un sistema de señales de alerta para anticipar situaciones no deseadas en cuanto a niveles de riesgo y/o resultado.

5.3.2.1. Evolución del riesgo de mercado en 2014

El Var promedio del ejercicio 2014 se ha situado en 23 millones de euros al igual que en el ejercicio 2013, con un nivel máximo en el año alcanzado el día 16 de octubre que ascendió a 28 millones y que se debió a la incertidumbre acerca de la recuperación de la economía griega.

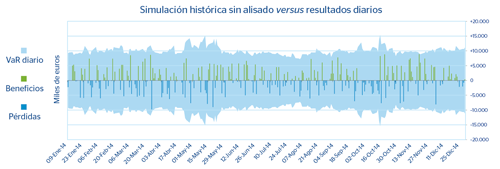

A continuación se muestran las cifras de VaR sin alisado por factores de riesgo para el Grupo:

GRAFICO 19: Cartera de Negociación. Evolución del VaR sin alisado

TABLA 48: Cartera de Negociación. VaR sin alisado por factores de riesgo

(Millones de euros)

| VaR por factores de riesgo | Riesgo de interés y spread | Riesgo de cambio | Riesgo renta variable | Riesgo vega/correlación | Efecto diversificación (*) | Total |

|---|---|---|---|---|---|---|

| 2014 |

|

|

|

|

|

|

| VaR medio del periodo |

|

|

|

|

|

23 |

| VaR máximo del periodo | 31 | 6 | 4 | 10 | (22) | 28 |

| VaR mínimo del periodo | 24 | 4 | 3 | 11 | (23) | 20 |

| VaR al final del periodo | 30 | 5 | 2 | 7 | (20) | 25 |

| 2013 |

|

|

|

|

|

|

| VaR medio del periodo |

|

|

|

|

|

23 |

| VaR máximo del periodo | 39 | 4 | 2 | 13 | (24) | 34 |

| VaR mínimo del periodo | 19 | 3 | 2 | 11 | (18) | 17 |

| VaR al final del periodo | 22 | 4 | 3 | 11 | (18) | 22 |

Por tipología de riesgo de mercado asumido por la cartera de trading del Grupo, el principal factor de riesgo en el Grupo continúa siendo el ligado a los tipos de interés, con un peso del 67% del total a finales de 2014 (esta cifra incorpora el riesgo de spread), aumentando el peso relativo frente al cierre de 2013 (55%). Por otro lado, el riesgo cambiario representa un 12%, aumentando su proporción con respecto a la de la misma fecha del ejercicio anterior (10%), mientras que el de renta variable y el de volatilidad y correlación, disminuyen, presentando un peso del 5% y 16% respectivamente a cierre de 2014 (8% y 27% a cierre de 2013).

En cumplimiento con lo establecido en el artículo 455 letra e) de la normativa de solvencia –correspondiente al desglose de información sobre modelos internos de Riesgo de Mercado-, se presentan a continuación los elementos que componen los requisitos de Fondos Propios a los que se hace referencia en los artículos 364 y 365 de dicha normativa.

TABLA 49: Cartera de Negociación. Riesgo de Mercado. Capital regulatorio

2014

(Millones de euros)

|

|

Capital regulatorio | ||

|---|---|---|---|

| Tipología de riesgo | Concepto | GM Europa, NY y Asia | GM Bancomer |

| Riesgo Mercado BIS II | VaR/CeR | 102 | 83 |

| Riesgo mercado BIS II.5 | VaR Stress | 140 | 209 |

| IRC | 95 | 82 | |

| del que titulizaciones | 23 | 7 | |

| del que correlación | 70 | 0 | |

| Total R. Mercado |

|

337 | 375 |

2013

|

|

Capital regulatorio | ||

|---|---|---|---|

| Tipología de riesgo | Concepto | GM Europa, NY y Asia | GM Bancomer |

| Riesgo Mercado BIS II | VaR/CeR | 84 | 79 |

| Riesgo mercado BIS II.5 | VaR Stress | 106 | 154 |

| IRC | 97 | 95 | |

| Titulizaciones | 5 | 2 | |

| Correlación | 12 | 0 | |

| Total R. Mercado |

|

287 | 328 |

La variación se debe principalmente al aumento en la exposición en modelos internos, específicamente un aumento de posicionamiento en la cartera de bonos y un ligero incremento de los spreads crediticios.

5.3.2.2. Stress testing

Todos los trabajos relacionados con el stress, metodologías, escenarios de variables de mercados, informes, son desarrollados en coordinación con las áreas de Riesgos del Grupo.

En las carteras de trading del Grupo BBVA se realizan diferentes ejercicios de stress test. Por un lado se emplean escenarios históricos, tanto globales como locales, que replican el comportamiento de algún evento extremo pasado, como pudo ser la quiebra de Lehman Brothers o la crisis del Tequilazo. Estos ejercicios de stress se complementan con escenarios simulados, donde lo que se busca es generar escenarios que impactan significativamente a las diferentes carteras, pero sin anclarse en ningún escenario histórico concreto.

Por último, para determinadas carteras o posiciones, también se elaboran ejercicios de stress test fijos que impactan de manera significativa las variables de mercado que afectan a esas posiciones.

Escenarios históricos

El escenario de stress histórico de referencia en el Grupo BBVA es el de Lehman Brothers, cuya abrupta quiebra en Septiembre de 2008 derivó en un impacto significativo en el comportamiento de los mercados financieros a nivel global. Podríamos destacar como los efectos más relevantes de este escenario histórico los siguientes:

1) Shock de crédito: reflejado principalmente en el aumento de los spreads de crédito, y downgrades en calificaciones crediticias.

2) Aumento en la volatilidad de gran parte de los mercados financieros (dando lugar a mucha variación en los precios de los diferentes activos (divisas, equity, deuda).

3) Shock de liquidez en los sistemas financieros, cuyo reflejo fue un fuerte movimiento de las curvas interbancarias, especialmente en los tramos más cortos de las curvas del euro y del dólar.

TABLA 50: Cartera de Negociación. Impacto en resultados escenario Lehman

(Millones de euros)

|

|

Impacto en Resultados escenario Lehman | |

|---|---|---|

|

|

31/12/2014 | 31/12/2013 |

| GM Europa | -29 | -23 |

| GM Bancomer | -50 | -67 |

| GM Argentina | -2 | -5 |

| GM Chile | -5 | -6 |

| GM Colombia | -2 | -2 |

| GM Perú | -13 | -7 |

| GM Venezuela | -3 | -3 |

Escenarios simulados

A diferencia de los escenarios históricos, que son fijos y que, por tanto, no se adaptan a la composición de los riesgos de la cartera en cada momento, el escenario utilizado para realizar los ejercicios de stress económico se sustenta bajo metodología de Resampling. Esta metodología se basa en la utilización de escenarios dinámicos que se recalculan periódicamente en función de cuáles son los principales riesgos mantenidos en las carteras de trading. Sobre una ventana de datos lo suficientemente amplia como para recoger diferentes periodos de stress (se toman datos desde el 1-1-2008 hasta hoy), se realiza un ejercicio de simulación mediante el remuestreo de las observaciones históricas, generando una distribución de pérdidas y ganancias que permita analizar eventos más extremos de los ocurridos en la ventana histórica seleccionada. La ventaja de esta metodología es que el período de stress no está preestablecido, sino que es función de la cartera mantenida en cada momento, y que al hacer un elevado número de simulaciones (10.000 simulaciones) permite realizar análisis de expected shortfall con mayor riqueza de información que la disponible en los escenarios incluidos en el cálculo de VaR.

Las principales características de esta metodología son las siguientes:

a) Las simulaciones generadas respetan la estructura de correlación de los datos

b) Aporta flexibilidad en la inclusión de nuevos factores de riesgo

c) Permite introducir mucha variabilidad en las simulaciones (deseable para considerar eventos extremos).

A continuación, se muestra el impacto de los stress test por escenarios simulados (Stress VaR 95% a 20 días; Expected Shortfall 95% a 20 días y Stress VaR al 99% a 1 día - 30/06/2014).

TABLA 51: Cartera de Negociación. Stress resampling

(Millones de euros)

|

|

EUROPA | BANCOMER | PERU | VENECUELA | ARGENTINA | COLOMBIA | CHILE |

|---|---|---|---|---|---|---|---|

| Expected Shortfall | -56 | -35 | -30 | -9 | -2 | -3 | -9 |

|

|

Stress VaR 95 20 D |

Expected shortfall 95 20 D | Stress Period |

Stress VaR 1D 99% Resampling |

|---|---|---|---|---|

| TOTAL | -73,1 | -96,1 | 02/01/2008 - 07/10/2010 | -35,0 |

| GM Europa, NY y Asia | -34,1 | -43,6 | 02/01/2008-02/12/2009 | -17,8 |

| GM Bancomer | -39,0 | -52,5 | 09/10/2008 - 07/10/2010 | -17,2 |

5.3.2.3. Back-testing

El modelo de medición de los riesgos de mercado del Grupo requiere disponer de un programa de Backtesting o validación del mismo, que garantiza la idoneidad de las mediciones del riesgo que se están efectuando.

El modelo interno de riesgo de mercado es validado periódicamente a través de la realización de pruebas de Backtesting tanto en BBVA S.A como en Bancomer.

El objetivo de las pruebas de backtesting es validar la calidad y precisión del modelo interno que el Grupo BBVA utiliza para estimar la pérdida máxima diaria de una cartera, para el 99% de confianza y un horizonte temporal de 250 días, mediante la comparación de los resultados del grupo y las medidas de riesgo generadas por el modelo.

Dichas pruebas constataron que el modelo interno de riesgo de mercado de BBVA, S.A. y Bancomer es adecuado y preciso.

Durante 2014 se elaboraron dos tipos de backtesting:

1. Backtesting “Hipotético”: el VaR diario se compara con los resultados obtenidos sin tener en cuenta los resultados intradía ni los cambios en las posiciones de la cartera. De este modo, se valida la idoneidad de la métrica de riesgo de mercado para la posición a fin de día.

2. Backtesting “Real”: el VaR diario se compara con los resultados totales, incluyendo la operativa intradía, pero descontando las posibles franquicias o comisiones generadas. Este tipo de backtesting incorpora el riesgo intradía en las carteras.

Además, cada uno de estos dos tipos de backtesting se realizó a nivel de factor de riesgo o tipo de negocio, pudiendo así profundizar más en la comparativa de resultados versus medidas de riesgo.

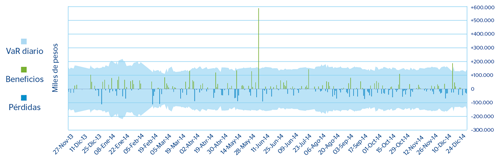

GRÁFICO 20: Cartera de Negociación. Validación del modelo de Medición del Riesgo de Mercado para BBVA S.A. Backtesting hipotético

GRÁFICO 21: Cartera de Negociación. Validación del modelo de Medición del Riesgo de Mercado para BBVA S.A. Backtesting real

GRÁFICO 22: Cartera de Negociación. Validación del modelo de Medición del Riesgo de Mercado para BBVA Bancomer. Backtesting hipotético

GRÁFICO 23: Cartera de Negociación. Validación del modelo de Medición del Riesgo de Mercado para BBVA Bancomer. Backtesting real

El valor atípico mostrado en el gráfico se corresponde con el día 5 de junio, coincidiendo con la decisión de Banxico de disminuir la tasa de referencia en 50 puntos base, observándose impactos en las curvas domésticas gubernamental e interbancaria ya que cayeron 37 puntos básicos y 38 puntos básicos en promedio, ambas a partir del plazo de 1 mes.

5.3.3. Características del sistema de gestión de riesgos

El Grupo cuenta con un sistema de gestión de riesgos adecuado al volumen de riesgos gestionados, cumpliendo con las funciones establecidas en las Políticas Corporativas de Riesgos de Mercado en Actividades de Mercados.

Las unidades de riesgos deberán contar con:

- Una organización apropiada (medios, recursos y experiencia) y en consonancia con la naturaleza y complejidad del negocio.

- Segregación de funciones e independencia en la toma de decisiones

- Actuación bajo principios de integridad y buen gobierno, impulsando las mejores prácticas en la industria y cumpliendo con las normas internas (políticas, procedimientos) y externas (regulación, supervisión, directrices).

- La existencia de canales de comunicación con los órganos sociales correspondientes a nivel local según su sistema de gobierno corporativo, así como, con el Área Corporativa.

- Todos los riesgos de mercado existentes en las unidades de negocio que desarrollan actividad de mercados deben estar adecuadamente identificados, medidos y evaluados, y se han de establecer procedimientos para su control y mitigación.

- Global Market Risk Unit (GMRU), como unidad responsable de la gestión del riesgo de mercado a nivel del Grupo, debe promover el uso de métricas objetivas y homogéneas para la medición de las diferentes tipologías de riesgo.

El Grupo cuenta con procedimientos de Auditoría y Validación interna del sistema de medición de riesgos, independientes del proceso de desarrollo del modelo.