Non Core Real Estate

Claves

- Continúa la tendencia positiva en los datos del sector inmobiliario español.

- Impulso a la estrategia del área, focalizada en la aceleración de las ventas y la reducción del stock, a la vez que se busca preservar el valor económico de los activos.

- Nueva reducción de la exposición neta y de los saldos dudosos.

Entorno sectorial

El sector inmobiliario continúa con su tendencia de crecimiento, aunque la intensidad de dicho avance sigue siendo dispar entre comunidades autónomas y evidencia la desigual reactivación del mercado residencial español.

Según la última información disponible del Consejo General del Notariado (CIEN), en los ocho primeros meses de 2017 se han vendido 342.500 viviendas en España, lo que supone un incremento interanual del 15,3%. Este ascenso sigue estando avalado por el buen tono de la economía, si bien, los últimos datos de afiliados a la Seguridad Social, correspondientes al mes de agosto, reflejan una moderación en la creación de empleo a la que se deberá prestar atención en los próximos meses. Por su parte, los hogares continúan mostrando un optimismo relativamente elevado con respecto a la evolución futura de la economía.

El buen comportamiento de la demanda volvió a transmitirse a los precios Así, según los datos del INE de finales del segundo trimestre, el precio de la vivienda avanzó un 5,6% en términos interanuales. Se trata de un ritmo de ascenso algo superior al existente al término del trimestre precedente (+5,3%).

El tono expansivo de la política monetaria sigue dejándose notar en el coste de la financiación, que continúa en mínimos históricos, lo que propicia que el mercado hipotecario mantenga su dinamismo. En este sentido, el Euribor a 12 meses alcanzó un nuevo mínimo en septiembre (-0,168%).

Con ello, el nuevo crédito para compra de vivienda en los ocho primeros meses del año, sin tener en cuenta las refinanciaciones, se elevó a una tasa interanual del 16,8%, según los datos del Banco de España. Si se consideran las refinanciaciones, el nuevo crédito experimentó un retroceso interanual de apenas un 0,3% en el mismo período.

La actividad constructora sigue respondiendo al buen tono de la demanda. Según los datos del Ministerio de Fomento, en los siete primeros meses del año se firmaron 49.238 visados para iniciar nuevas viviendas, una cifra un 24,4% superior a las 39.578 firmas que se produjeron en el mismo período del año anterior.

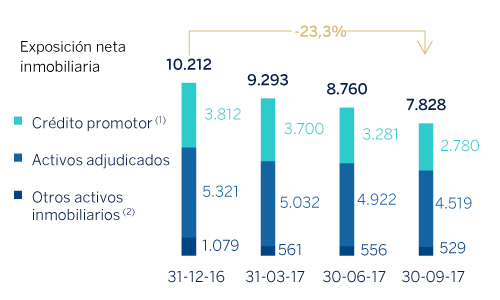

Evolución de la exposición neta inmobiliaria (Millones de euros)

- (1) Comparado con el perímetro de transparencia (Circular 5/2011 del 30 de noviembre del Banco de España), el crédito promotor no incluye 1,2 miles de millones de euros (septiembre de 2017) relacionados principalmente con la cartera no dudosa transferida al área de Actividad bancaria en España.

- (2) Otros activos inmobiliarios no procedentes de adjudicados.

Cobertura de la exposición inmobiliaria (Millones de euros a 30-09-17)

| Importe del riesgo bruto | Provisiones | Exposición neta | % cobertura sobre riesgo | |

|---|---|---|---|---|

| Crédito promotor (1) | 4.791 | 2.011 | 2.780 | 42 |

| Riesgo vivo | 1.434 | 31 | 1.403 | 2 |

| Edificios terminados | 1.041 | 23 | 1.018 | 2 |

| Edificios en construcción | 232 | 3 | 229 | 1 |

| Suelo | 108 | 4 | 104 | 4 |

| Sin garantía hipotecaria y otros | 52 | 1 | 51 | 2 |

| Dudosos | 3.357 | 1.980 | 1.377 | 59 |

| Edificios terminados | 1.270 | 568 | 702 | 45 |

| Edificios en construcción | 150 | 68 | 82 | 46 |

| Suelo | 1.482 | 966 | 515 | 65 |

| Sin garantía hipotecaria y otros | 455 | 377 | 78 | 83 |

| Activos adjudicados | 11.937 | 7.418 | 4.519 | 62 |

| Edificios terminados | 7.333 | 4.049 | 3.284 | 55 |

| Edificios en construcción | 599 | 398 | 201 | 66 |

| Suelo | 4.005 | 2.971 | 1.034 | 74 |

| Otros activos inmobiliarios (2) | 1.047 | 517 | 529 | 49 |

| Exposición inmobiliaria | 17.774 | 9.947 | 7.828 | 56 |

- (1) Comparado con el perímetro de transparencia (Circular 5/2011 del 30 de noviembre del Banco de España), el crédito promotor no incluye 1,2 miles de millones de euros (septiembre de 2017)relacionados principalmente con la cartera no dudosa transferida al área de Actividad bancaria en España.

- (2) Otros activos inmobiliarios no procedentes de adjudicados.

Actividad

BBVA continúa con su estrategia de reducción de la exposición al sector inmobiliario en España, tanto del segmento promotor (incluyendo crédito a promotores y activos inmobiliarios en balance de esta área) como de otros activos inmobiliarios. A 30-9-2017, la exposición neta, 7.828 millones de euros, retrocede un 23,3% desde diciembre de 2016, debido fundamentalmente a las operaciones mayoristas llevadas a cabo.

Tras un primer semestre de 2017 en el que las ventas mayoristas tuvieron un peso importante, en el tercer trimestre del año, BBVA ha dado otro paso relevante en su estrategia inmobiliaria con el acuerdo alcanzado con Metrovacesa Suelo y Promoción. Según el mismo, el Banco ha participado en una ampliación de capital no dineraria, transfiriendo terrenos para la construcción de viviendas valorados en 431 millones de euros. Adicionalmente se ha registrado la venta de una cartera de préstamos dudosos. Esta cartera tenía un valor bruto cercano a los 600 millones de euros.

En consecuencia, en lo que va de año se han vendido 21.041 unidades por un precio de 1.823 millones de euros, lo que significa un elevado incremento sobre el mismo período del año anterior, tanto en número de unidades como en precio de venta. A lo largo del ejercicio 2017 seguirán en vigor las políticas y planes comerciales diseñados para cada tipología de activo, orientados a acelerar las ventas y aminorar el stock, con acciones específicas para el producto que más tiempo lleve en el balance.

La exposición inmobiliaria total, incluyendo el crédito promotor, los adjudicados y otros activos, refleja una tasa de cobertura del 56% al cierre de septiembre de 2017. En cuanto a la cobertura de los activos adjudicados, se eleva al 62%, un porcentaje relativamente elevado si se tiene en cuenta el mix de adjudicados existente en balance.

Los saldos dudosos de crédito vuelven a disminuir, gracias a unas entradas en mora reducidas durante el período y a la mencionada venta de una cartera de préstamos dudosos. Por su parte la cobertura cierra a 30-9-2017 en el 61%.

Resultado

Esta área de negocio presenta un resultado negativo acumulado en los nueve primeros meses de 2017 de 281 millones de euros que, frente a los -315 millones del mismo período del ejercicio previo, pone de manifiesto una disminución de las pérdidas acompañada de una importante reducción de la exposición inmobiliaria.

Estados financieros (Millones de euros)

| Cuentas de resultados | Ene.-Sep. 17 | ∆% | Ene.-Sep. 16 |

|---|---|---|---|

| Margen de intereses | 48 | 10,5 | 44 |

| Comisiones | 3 | (37,8) | 5 |

| Resultados de operaciones financieras | (0) | (98,8) | (1) |

| Otros ingresos netos | (69) | (9,2) | (76) |

| Margen bruto | (18) | (37,5) | (29) |

| Gastos de explotación | (84) | (7,6) | (91) |

| Gastos de personal | (47) | (4,1) | (49) |

| Otros gastos de administración | (24) | 5,2 | (23) |

| Amortización | (14) | (30,8) | (20) |

| Margen neto | (103) | (14,8) | (120) |

| Deterioro del valor de los activos financieros (neto) | (126) | 0,5 | (125) |

| Dotaciones a provisiones y otros resultados | (131) | (33,7) | (198) |

| Resultado antes de impuestos | (360) | (18,9) | (443) |

| Impuesto sobre beneficios | 78 | (39,4) | 129 |

| Resultado del ejercicio | (282) | (10,6) | (315) |

| Minoritarios | 1 | n.s. | (0) |

| Resultado atribuido | (281) | (10,9) | (315) |

| Balances | 30-09-17 | ∆% | 31-12-16 |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 12 | 33,5 | 9 |

| Cartera de títulos | 1.203 | 109,3 | 575 |

| Préstamos y partidas a cobrar | 4.886 | (17,8) | 5.946 |

| de los que préstamos y anticipos a la clientela | 4.886 | (17,8) | 5.946 |

| Posiciones inter-áreas activo | - | - | - |

| Activos tangibles | 353 | (24,0) | 464 |

| Otros activos | 5.129 | (23,7) | 6.719 |

| Total activo/pasivo | 11.583 | (15,5) | 13.713 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | - | - | - |

| Depósitos de bancos centrales y entidades de crédito | - | - | - |

| Depósitos de la clientela | 17 | (27,9) | 24 |

| Valores representativos de deuda emitidos | 794 | (4,7) | 834 |

| Posiciones inter-áreas pasivo | 7.595 | (20,2) | 9.520 |

| Otros pasivos | 0 | n.s. | (0) |

| Dotación de capital económico | 3.176 | (4,7) | 3.335 |

| Pro memoria: | |||

| Activos ponderados por riesgo | 9.905 | (8,9) | 10.870 |