América del Sur

Claves

- La actividad sigue evolucionando a buen ritmo.

- Comportamiento muy favorable de los ingresos de carácter más recurrente.

- Crecimiento de gastos por debajo de los niveles de inflación e inferior a la tasa de ascenso del margen bruto.

- Estabilidad de los indicadores de riesgo.

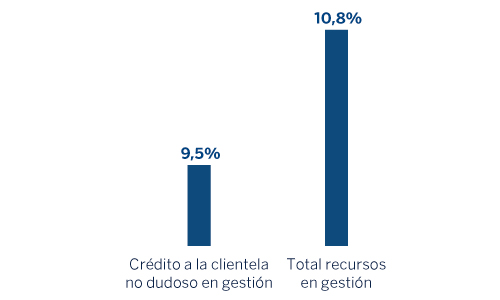

Actividad (1)

(Variación interanual a tipo de cambio constantes. Datos a 30-09-2017)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constantes)

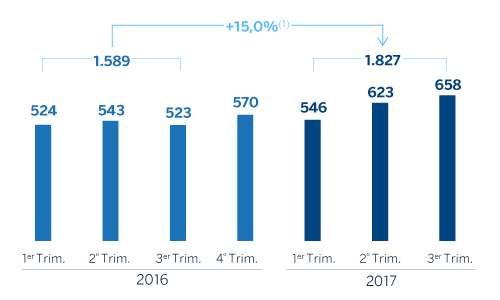

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corrientes: +13,8%.

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corrientes: +6,9%.

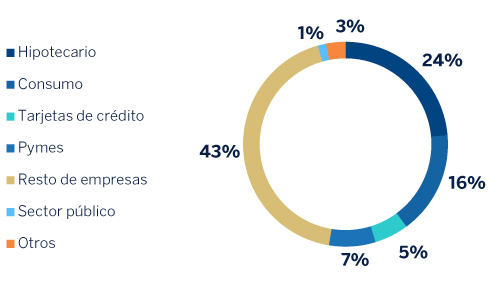

Composición del crédito a la clientela no dudoso en gestión (1)

(30-09-2017)

(1) No incluye las adquisiciones temporales de activos.

Composición de los recursos de clientes en gestión (1)

(30-09-2017)

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

América del Sur comienza a mostrar signos de recuperación, aunque por el momento de manera moderada. La mayoría de los países de la región en los que BBVA está presente se ubican en zona de crecimiento positivo desde el primer trimestre de 2017, como resultado del buen comportamiento del sector exportador, muy influenciado por las mejoras registradas en los precios de las materias primas. A este efecto se le suma una reducción de la incertidumbre, lo cual redunda en un ligero avance de los aún débiles niveles de confianza. BBVA Research espera que el sector exportador continúe liderando la fase actual de recuperación, ayudado por la inversión y, en menor medida, el consumo, lo que permitirá que la región registre este año un ligero crecimiento positivo. Para los siguientes ejercicios se prevé una mayor fortaleza del crecimiento de esta zona que posibilite un acercamiento a sus niveles potenciales.

La mayoría de los países de América del Sur está experimentando correcciones a la baja en sus niveles de inflación como consecuencia de la reciente estabilidad de los tipos de cambio y el ya comentado fortalecimiento del precio de las materias primas (excepto Argentina). Ante este escenario de baja inflación, y con el fin de apoyar la recuperación, los bancos centrales continúan implementando políticas monetarias expansivas.

En cuanto a los sistemas bancarios de los países en los que BBVA está presente, el entorno macroeconómico y los reducidos niveles de bancarización permiten que, en términos agregados (con lógicas diferencias entre países), los principales indicadores de rentabilidad y solvencia registren unas cifras elevadas y la morosidad siga contenida. Adicionalmente muestran crecimientos sostenidos de crédito y depósitos.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

La actividad crediticia (crédito a la clientela no dudoso en gestión) se incrementa con respecto a diciembre de 2016 un 5,7% y frente al dato de finales de junio un 4,6%. Por segmentos, el impulso de particulares (sobre todo por financiación al consumo, tarjetas de crédito y, en menor medida, hipotecas) supera el avance registrado en en empresas y sector público. Por países, los ascensos más destacados continúan siendo los de Argentina (+39,4%), Chile (+4,9%) y Colombia (+4,4%). En este contexto, la tasa de incremento interanual de la inversión crediticia del área se eleva hasta el 9,5%.

En cuanto a la calidad crediticia, a tasa de mora cierra a 30-9-2017 en el 3,5%, prácticamente el mismo nivel que el observado al cierre del primer semestre de 2017. Por su parte, la cobertura mantiene también el valor de finales de junio de 2017, un 94%.

Los recursos de clientes muestran un ascenso en lo que va de año del 6,2% (+10,8% en términos interanuales). Esta evolución se explica por el buen desempeño de los saldos transaccionales (+6,9% desde diciembre y +16,6% interanual en cuentas corrientes y de ahorro) y los recursos fuera de balance (+15,2% y +15,3%, respectivamente). Por países sobresale la positiva trayectoria de Argentina (+17,8% frente a diciembre de 2016), Paraguay (+7,1%), Colombia (+6,0%) y, en menor medida, Perú (+0,6%).

Resultado

América del Sur genera un resultado atribuido acumulado de 616 millones de euros, cifra un 5,4% superior a la del mismo período de 2016 (+6,9% a tipos de cambio corrientes). Lo más relevante de la evolución interanual de la cuenta de resultados del área es:

- El margen bruto se incrementa un 13,1% gracias a la capacidad de generación de ingresos recurrentes del área. En este sentido, el margen de intereses crece por encima de lo que lo hace la inversión crediticia (+12,9%), gracias a unos mayores volúmenes y a una adecuada gestión de precios, y las comisiones suben un 15,9%. Por su parte, ligera reducción de los ROF, afectados por los mayores resultados por plusvalías por venta de participaciones registrados en el mismo período de 2016.

- Los gastos de explotación aumentan menos que el margen bruto (+10,8%), como resultado del control de costes llevado a cabo en todos los países. Además, cabe resaltar que esta partida se incrementa por debajo de los niveles de inflación en la mayoría de las geografías.

- El deterioro del valor de los activos financieros modera su tasa de ascenso hasta el 44,5%. Esta rúbrica está afectada por el impacto de las provisiones asociadas a un cliente puntual. No obstante, dicha moderación sitúa el coste de riesgo acumulado a cierre de septiembre en el 1,51%, nivel ligeramente inferior al del primer semestre de 2017 (1,52%).

Por países, buen desempeño de los ingresos recurrentes en Argentina: el margen de intereses continúa acelerando su crecimiento y las comisiones acumuladas presentan un excelente comportamiento. No obstante, los gastos siguen afectados por la elevada inflación. En el mes de julio, BBVA Francés realizó una ampliación de capital de 400 millones de dólares para financiar el crecimiento orgánico del banco, dadas las buenas perspectivas económicas del país, lo que ha supuesto un mayor cargo en la rúbrica de minoritarios. Todo lo anterior ha supuesto un aumento interanual del resultado atribuido del 1,6%. En Chile, la trayectoria positiva del margen bruto (el margen de intereses crece por la favorable evolución de la inversión y la adecuada gestión de los diferenciales de la clientela) y el descenso de los gastos compensan holgadamente el aumento de los saneamientos y el incremento de la tasa fiscal nominal, por lo que se alcanza un resultado atribuido un 32,0% superior al enero-septiembre de 2016. En Colombia sobresale el desempeño favorable del margen bruto, gracias al buen comportamiento del margen de intereses y las comisiones, aunque mitigado por menores ROF (el mismo período de 2016 incluía resultados por venta de participaciones) y el incremento de los saneamientos. Con ello, el resultado atribuido es un 22,3% inferior al del mismo período de 2016. En Perú, el resultado atribuido se sitúa un 4,5% por encima del obtenido durante los nueve primeros meses del ejercicio previo, ya que la buena evolución de los ROF y la reducción de los gastos se han visto, en buena parte, mitigados por el moderado avance de los ingresos recurrentes y el incremento de los saneamientos.

Estados financieros e indicadores relevantes de gestión (Millones de euros. Porcentaje)

| Cuentas de resultados | Ene.-Sep. 17 | ∆% | ∆%(1) | Ene.-Sep. 16 |

|---|---|---|---|---|

| Margen de intereses | 2.393 | 9,7 | 12,9 | 2.182 |

| Comisiones | 532 | 13,0 | 15,9 | 470 |

| Resultados de operaciones financieras | 350 | (21,2) | (0,4) | 444 |

| Otros ingresos netos | 65 | n.s. | 165,6 | (81) |

| Margen bruto | 3.340 | 10,7 | 13,1 | 3.016 |

| Gastos de explotación | (1.513) | 7,3 | 10,8 | (1.410) |

| Gastos de personal | (782) | 6,8 | 9,4 | (732) |

| Otros gastos de administración | (641) | 6,0 | 10,2 | (604) |

| Amortización | (91) | 22,2 | 30,5 | (74) |

| Margen neto | 1.827 | 13,8 | 15,0 | 1.606 |

| Deterioro del valor de los activos financieros (neto) | (555) | 44,7 | 44,5 | (383) |

| Dotaciones a provisiones y otros resultados | (63) | 137,3 | 12,4 | (27) |

| Resultado antes de impuestos | 1.209 | 1,1 | 5,3 | 1.196 |

| Impuesto sobre beneficios | (347) | (15,0) | 0,9 | (408) |

| Resultado del ejercicio | 862 | 9,5 | 7,1 | 788 |

| Minoritarios | (246) | 16,5 | 11,6 | (212) |

| Resultado atribuido | 616 | 6,9 | 5,4 | 576 |

| Balances | 30-09-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 6.814 | (35,6) | (24,0) | 10.586 |

| Cartera de títulos | 12.110 | 12,8 | 23,3 | 10.739 |

| Préstamos y partidas a cobrar | 52.144 | (3,5) | 6,8 | 54.057 |

| de los que Préstamos y anticipos a la clientela | 46.990 | (3,5) | 6,8 | 48.718 |

| Activos tangibles | 726 | (10,0) | 8,1 | 807 |

| Otros activos | 1.689 | (2,4) | 8,6 | 1.729 |

| Total activo/pasivo | 73.483 | (5,7) | 5,2 | 77.918 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 2.476 | (4,2) | 2,9 | 2.585 |

| Depósitos de bancos centrales y entidades de crédito | 7.776 | 16,8 | 27,1 | 6.656 |

| Depósitos de la clientela | 44.374 | (7,4) | 4,4 | 47.927 |

| Valores representativos de deuda emitidos | 7.029 | (5,6) | 1,9 | 7.447 |

| Otros pasivos | 9.004 | (15,1) | (5,3) | 10.600 |

| Dotación de capital económico | 2.826 | 4,5 | 18,0 | 2.703 |

| Indicadores relevantes y de gestión | 30-09-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela bruto (2) | 48.608 | (3,4) | 7,0 | 50.316 |

| Riesgos dudosos | 1.865 | 14,0 | 24,4 | 1.637 |

| Depósitos de clientes en gestión (3) | 44.586 | (7,8) | 4,0 | 48.334 |

| Recursos fuera de balance (4) | 12.249 | 2,9 | 15,2 | 11.902 |

| Activos ponderados por riesgo | 53.923 | (6,1) | 5,8 | 57.443 |

| Ratio de eficiencia (%) | 45,3 | 46,7 | ||

| Tasa de mora (%) | 3,5 | 2,9 | ||

| Tasa de cobertura (%) | 94 | 103 | ||

| Coste de riesgo (%) | 1,51 | 1,15 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

América del Sur. Información por países (Millones de euros)

| Margen neto | Resultado atribuido | |||||||

|---|---|---|---|---|---|---|---|---|

| País | Ene.-Sep. 17 | ∆% | ∆% (1) | Ene.-Sep. 16 | Ene.-Sep. 17 | ∆% | ∆% (1) | Ene.-Sep. 16 |

| Argentina | 381 | (4,6) | 6,5 | 400 | 163 | (9,0) | 1,6 | 179 |

| Chile | 316 | 27,2 | 22,1 | 249 | 138 | 37,5 | 32,0 | 100 |

| Colombia | 476 | 26,5 | 21,5 | 377 | 133 | (19,1) | (22,3) | 164 |

| Perú | 547 | 9,4 | 5,9 | 500 | 130 | 8,0 | 4,5 | 120 |

| Otros países (2) | 106 | 31,1 | 68,6 | 81 | 52 | n.s. | 116,4 | 13 |

| Total | 1.827 | 13,8 | 15,0 | 1.606 | 616 | 6,9 | 5,4 | 576 |

- (1) A tipos de cambio constantes.

- (2) Venezuela, Paraguay, Uruguay y Bolivia. Adicionalmente, incluye eliminaciones y otras imputaciones.

América del Sur. Indicadores relevantes y de gestión por países (Millones de euros)

| Argentina | Chile | Colombia | Perú | |||||

|---|---|---|---|---|---|---|---|---|

| 30-09-17 | 31-12-16 | 30-09-17 | 31-12-16 | 30-09-17 | 31-12-16 | 30-09-17 | 31-12-16 | |

| Préstamos y anticipos a la clientela bruto (1,2) | 5.396 | 3.696 | 14.472 | 13.769 | 12.320 | 11.603 | 13.259 | 13.334 |

| Riesgos dudosos | 43 | 36 | 385 | 404 | 685 | 455 | 651 | 649 |

| Depósitos de clientes en gestión (1,3) | 6.230 | 5.498 | 9.146 | 9.441 | 11.991 | 11.584 | 12.206 | 12.266 |

| Recursos fuera de balance (1,4) | 1.278 | 877 | 1.609 | 1.402 | 1.004 | 676 | 1.537 | 1.394 |

| Activos ponderados por riesgo | 8.540 | 8.717 | 13.652 | 14.300 | 12.001 | 12.185 | 15.203 | 17.400 |

| Ratio de eficiencia (%) | 56,7 | 53,8 | 45,2 | 49,1 | 36,6 | 38,9 | 35,6 | 35,8 |

| Tasa de mora (%) | 0,8 | 0,8 | 2,4 | 2,6 | 5,4 | 3,5 | 3,9 | 3,4 |

| Tasa de cobertura (%) | 288 | 391 | 66 | 66 | 87 | 105 | 103 | 106 |

| Coste de riesgo (%) | 1,12 | 1,48 | 0,78 | 0,74 | 2,74 | 1,34 | 1,48 | 1,31 |

- (1) Cifras a tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.