Resultados 1T 2024

BBVA ganó 2.200 millones en el primer trimestre, un 19% más que el año anterior

La acción

La alta inflación, el endurecimiento de las condiciones monetarias y el gradual desvanecimiento de los efectos positivos relacionados con la reapertura económica tras la pandemia del COVID-19 han favorecido una desaceleración de la actividad económica en los últimos trimestres. Sin embargo, la ralentización ha sido, en general, menos brusca de lo esperado y la actividad económica se mantiene relativamente dinámica, particularmente en Estados Unidos y en el sector servicios. A ello han contribuido el dinamismo de los mercados laborales, las políticas fiscales expansivas y la gradual disipación de los choques de oferta causados por la pandemia y la guerra en Ucrania.

La resiliencia de la demanda agregada ha contribuido a que la inflación se haya mantenido relativamente elevada en los primeros meses de 2024 (3,5% en Estados Unidos y 2,4% en la Eurozona en marzo de 2024), tras reducirse de manera significativa desde mediados de 2022.

Según BBVA Research, lo más probable es que la inflación se moderare en los próximos meses, posibilitando el inicio de un proceso de relajación gradual de las condiciones monetarias aproximadamente a mediados de 2024, que llevarían los tipos de interés de política monetaria hasta alrededor del 4,75% en Estados Unidos y del 3,25% (en el caso del tipo de interés de la facilidad de depósitos) en la Eurozona a finales de 2024.

BBVA Research prevé que el crecimiento mundial será de aproximadamente 3,1% en el 2024, similar a lo estimado para el crecimiento del PIB en 2023 y ligeramente por encima de la previsión anterior (3,0%). En Estados Unidos, la sólida demanda interna ha respaldado un crecimiento del PIB del 2,5% en el 2023 y una revisión de la previsión para el crecimiento en 2024 hasta el 1,9% (40 puntos básicos por encima de la previsión anterior). En China, se mantienen los desafíos estructurales para evitar una rápida desaceleración económica, pero una serie de medidas de estímulo han permitido un dinamismo mayor al esperado de la actividad en los últimos meses y un crecimiento del PIB de 5,2% en el 2023. La previsión de crecimiento del PIB en el 2024 se ajusta ligeramente al alza hasta el 4,6% (20 puntos básicos por encima de la previsión anterior). En la Eurozona, la actividad económica se estancó en los últimos meses, reforzando las perspectivas de bajo crecimiento. Tras expandirse 0,5% en 2023, se prevé que el PIB aumente 0,7% en el 2024 (sin cambio respecto a la previsión anterior).

Aunque se prevé que hacia delante la inflación se moderará gradualmente tanto en Estados Unidos como en la Eurozona, y se mantendrá baja en China, lo más probable es que, en general, las presiones inflacionarias-y, por lo tanto, también los tipos de interés-seguirán por encima de los niveles observados antes de la pandemia del coronavirus debido al efecto de factores geopolíticos, como la guerra en Ucrania y el conflicto armado en el Oriente Próximo, y de otros factores, como las políticas proteccionistas, el tono expansivo de la política fiscal y choques climáticos, En efecto, estos factores aumentan la incertidumbre sobre la evolución de la economía global y el riesgo de que la inflación y los tipos de interés resulten ser más elevados que lo actualmente previsto.

Los principales índices han mostrado un comportamiento positivo en el primer trimestre de 2024. En Europa, el índice Stoxx Europe 600 subió un 7,0% respecto al cierre de diciembre del año anterior, y en España el Ibex 35 se incrementó un 9,6% en el mismo horizonte temporal, mostrando un mejor comportamiento relativo. En Estados Unidos, el índice S&P 500 subió un 10,2%.

Por lo que se refiere a los índices del sector bancario, su evolución en el primer trimestre de 2024 ha sido mejor que la de los índices generales en Europa. El índice Stoxx Europe 600 Banks, que incluye a los bancos del Reino Unido, y el Euro Stoxx Banks, índice de bancos de la Eurozona, subieron un 12,6% y 17,7% respectivamente, mientras que en Estados Unidos, el índice sectorial S&P Regional Banks bajó un -4,1% en el período.

Por su parte, la cotización de la acción BBVA se incrementó un 34,2% en el trimestre, por encima de su índice sectorial, cerrando el mes de marzo de 2024 en 11,04 euros.

Evolución de la acción

BBVA comparada con los índices europeos (índice base 100=31-12-23)

BBVA

Eurostoxx-50

Eurostoxx Bancos

La acción y ratios bursátiles

| 31/03/2024 | 31/12/2023 | |

| Número de accionistas | 726.100 | 742.194 |

| Número de acciones (millones) | 5.838 | 5.838 |

| Cotización última (euros) | 11,00 | 8,23 |

| Valor contable por acción (euros) (1) | 9,04 | 8,86 |

| Valor contable tangible por acción (euros) (1) | 8,62 | 8,46 |

| Capitalización bursátil (millones de euros) | 64.451 | 48.023 |

(1) Para más información, véase las Medidas Alternativas de Rendimiento al final del informe trimestral.

En cuanto a la remuneración al accionista, de acuerdo con lo aprobado por la Junta General de Accionistas el 15 de marzo de 2024, en su punto primero del orden del día, el 10 de abril de 2024 se procedió al pago en efectivo, con cargo a los resultados del ejercicio 2023, de 0,39 euros brutos por cada acción en circulación de BBVA con derecho a percibir dicho importe como retribución adicional al accionista del ejercicio 2023. Así, el importe total de distribuciones en efectivo del ejercicio 2023, teniendo en cuenta que en octubre de 2023 se distribuyeron 0,16 euros brutos por acción, se situó en 0,55 euros brutos por acción.

La remuneración total a accionistas incluye además de los pagos en efectivo anteriormente comentados, la remuneración extraordinaria resultante del programa de recompra de acciones propias de BBVA anunciado el pasado 30 de enero de 2024 por un importe máximo de 781 millones de euros, cuya ejecución comenzó el 1 de marzo de 2024. El 9 de abril de 2024, BBVA comunicó la finalización de la ejecución del programa de recompra al haberse alcanzado el importe monetario máximo, habiéndose adquirido, entre el 4 de marzo y 9 de abril de 2024, 74.654.915 acciones propias representativas, aproximadamente, del 1,28% del capital social de BBVA en dicha fecha, estando a esta fecha su amortización pendiente de ejecución.

A 31 de marzo de 2024 el Grupo contaba con 5.837.940.380 acciones en circulación. Por su parte, el número de accionistas alcanzaba los 726.100 y por tipo de inversor, el 62,8% del capital pertenecía a inversores institucionales y el 37,2% restante estaba en manos de accionistas retail.

Los títulos de BBVA forman parte de los principales índices bursátiles. A cierre de marzo de 2024, el peso de los títulos de la acción BBVA en los índices Ibex 35, Euro Stoxx 50 y Stoxx Europe 600, es del 11,3%, 1,8% y 0,6% respectivamente. También forman parte de varios índices sectoriales, entre los que destacan el Stoxx Europe 600 Banks, que incluye el Reino Unido, con un peso del 6,5%, y el índice de la eurozona Euro Stoxx Banks con un peso del 10,5%. Además de estos índices, BBVA forma parte de los principales índices de sostenibilidad, como el Dow Jones Sustainability Index (DJSI), el FTSE4Good o los índices MSCI ESG.

Información del Grupo

- Resultados

- Balance y actividad

- Solvencia

- Remuneración al accionista

- Sostenibilidad

- TCFD

En marzo de 2024, BBVA publicó su quinto informe TCFD (Task Force on Climate-Related Financial Disclosure), que resume su estrategia para gestionar los riesgos y oportunidades relacionados con el cambio climático, así como las medidas que está adoptando al respecto. El Grupo ha seguido incorporando los elementos propios de un Plan de Transición, aplicando las guías y recomendaciones para instituciones financieras publicadas por Glasgow Financial Alliance for Net Zero (GFANZ, por sus siglas en inglés) en noviembre de 2022. - Objetivo de presencia de mujeres en posiciones directivas para 2026

Para promover la igualdad de género, BBVA estableció en 2022 un objetivo de presencia de mujeres en puestos directivos del 35% para 2024. Tras lograr alcanzar en 2023 un indicador del 34,7%, en febrero de 2024 se ha anunciado un nuevo objetivo para los próximos 2 años, de forma que BBVA aspira a contar con un 36,8% de mujeres en puestos directivos a finales de 2026.

Este indicador que mide la evolución de la representación de mujeres en puestos directivos en el Grupo BBVA está incluido dentro de la incentivación variable a largo plazo de los consejeros ejecutivos y la alta dirección. - Emisión de un bono verde

En marzo de 2024, BBVA ha realizado la emisión de un bono verde sénior preferente por importe de 1.000 millones de euros, vencimiento a 7 años y a un precio fijado en ‘mid swap’ más 90 puntos básicos. Para esta nueva emisión se han identificado proyectos financiados durante los 6 meses previos a la emisión del bono y divididos en dos categorías elegibles según el Marco de Financiación de Deuda Sostenible de BBVA: energía renovable y transporte limpio. - Foros de sostenibilidad

El pasado 29 de febrero de 2024, se celebró la tercera edición del BBVA Sustainability Forum en Ciudad BBVA. El evento, que acogió a más de 400 asistentes entre representantes de la Administración Pública, personalidades y empresas e instituciones globales muy activas en la lucha contra el cambio climático y la promoción de un crecimiento inclusivo, se ha convertido en una cita de referencia para el diálogo de alto nivel sobre los retos económicos y sociales de la sostenibilidad.

El 20 de marzo de 2024 tuvo lugar en Lima la primera edición de la Cumbre de Sostenibilidad BBVA en Perú. Un espacio que reunió a más de 500 asistentes entre clientes, empresarios, representantes de instituciones e importantes personalidades locales e internacionales del mundo de la sostenibilidad en la sede central del banco. En el encuentro se compartieron experiencias, estrategias y prácticas sostenibles con el objetivo de informar, sensibilizar y movilizar sobre los desafíos y oportunidades que representa la sostenibilidad para el sector privado.

El Grupo BBVA generó un resultado atribuido de 2.200 millones de euros entre enero y marzo de 2024, impulsado por el comportamiento de los ingresos recurrentes del negocio bancario. Así, el margen de intereses creció a una tasa interanual del 15,4% y las comisiones netas al 31,1%. Este resultado supone un incremento del 19,1% con respecto al mismo periodo del año anterior, 38,1% excluyendo el impacto de la evolución de las divisas.

Estos resultados incluyen el registro del importe total anual estimado del gravamen temporal de entidades de crédito y establecimientos financieros de crédito por 285 millones de euros, incluidos en la línea de otros ingresos y cargas de explotación de la cuenta de resultados.

Los gastos de explotación se incrementaron un 19,5% a nivel Grupo a tipos de cambio constantes, impactados por la inflación que se observa en los países donde el Grupo tiene presencia. Gracias al destacado crecimiento del margen bruto (+31,0%), superior al de los gastos, el ratio de eficiencia se situó en el 41,2% a 31 de marzo de 2024 con una mejora de 398 puntos básicos con respecto al ratio registrado 12 meses antes, en términos constantes.

Las dotaciones por deterioro de activos financieros se incrementaron (+40,7% en términos interanuales y a tipos de cambio constantes), con mayores requerimientos asociados al crecimiento en los segmentos más rentables, en línea con la estrategia del Grupo.

RESULTADO ATRIBUIDO AL GRUPO (MILLONES DE EUROS)

La cifra de préstamos y anticipos a la clientela registró un crecimiento del 3,0% con respecto al cierre de diciembre de 2023 especialmente favorecido por la evolución de los préstamos a empresas (+3,2% a nivel Grupo), y por el comportamiento positivo de todos los segmentos de préstamos a particulares.

Los recursos de clientes presentaron un crecimiento del 6,4% con respecto al cierre del año anterior, gracias tanto al crecimiento de los depósitos de la clientela, que se incrementaron un 5,6%, como al incremento de los recursos fuera de balance, que crecieron un 8,5%.

PRÉSTAMOS Y ANTICIPOS A LA CLIENTELA Y TOTAL DE RECURSOS DE CLIENTES (VARIACIÓN RESPECTO AL 31-12-2023)

El ratio CET1 fully-loaded del Grupo se situó a 31 de marzo de 2024 en 12,82%, lo que permite seguir manteniendo un amplio búfer de gestión sobre el requerimiento de CET1 a nivel consolidado (9,10%)1 y sobre el rango de gestión objetivo del Grupo establecido en el 11,5-12,0% de CET1.

CET1 fully-loaded

1 Incluye la actualización del colchón de capital anticíclico calculado sobre la base de exposición a cierre de diciembre de 2023.

1 Incluye la actualización del colchón de capital anticíclico calculado sobre la base de exposición a cierre de diciembre de 2023.

En cuanto a la remuneración al accionista, de acuerdo con lo aprobado por la Junta General de Accionistas el 15 de marzo de 2024, en su punto primero del orden del día, el 10 de abril de 2024 se procedió al pago en efectivo, con cargo a los resultados del ejercicio 2023, de 0,39 euros brutos por cada acción en circulación de BBVA con derecho a percibir dicho importe como retribución adicional al accionista del ejercicio 2023. Así, el importe total de distribuciones en efectivo del ejercicio 2023, teniendo en cuenta que en octubre de 2023 se distribuyeron 0,16 euros brutos por acción, se situó en 0,55 euros brutos por acción.

La remuneración total a accionistas incluye además de los pagos en efectivo anteriormente comentados, la remuneración resultante del programa de recompra de acciones propias de BBVA anunciado el pasado 30 de enero de 2024 por un importe máximo de 781 millones de euros, cuya ejecución comenzó el 1 de marzo de 2024. El 9 de abril de 2024, BBVA comunicó la finalización de la ejecución del programa de recompra al haberse alcanzado el importe monetario máximo, habiéndose adquirido, entre el 4 de marzo y 9 de abril de 2024, 74.654.915 acciones propias representativas, aproximadamente, del 1,28% del capital social de BBVA en dicha fecha, estando a esta fecha su amortización pendiente de ejecución.

Canalización de negocio sostenible

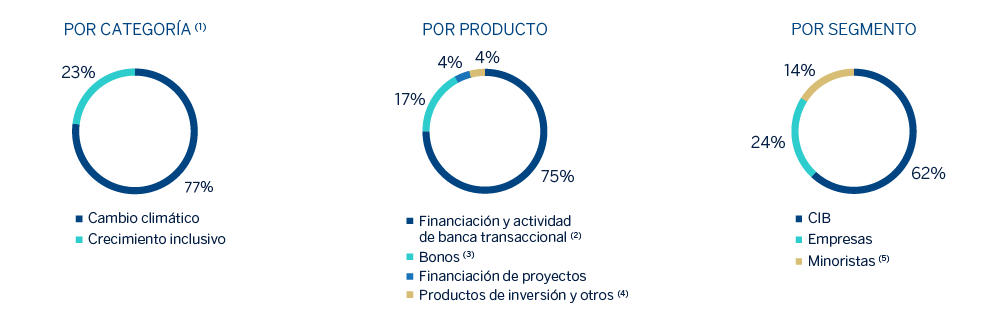

DESGLOSE DE NEGOCIO SOSTENIBLE (PORCENTAJE. IMPORTE CANALIZADO 2018-MARZO 2024)

(1) En aquellos casos en que no es factible o no se dispone de información suficiente que permita una distribución exacta entre las categorías de cambio climático y crecimiento inclusivo, se realizan estimaciones internas basadas en la información disponible.

(2) Fundamentalmente incluye productos cuyos fondos se destinan a actividades consideradas sostenibles (de acuerdo con estándares tanto internos como de mercado, la normativa existente y las mejores prácticas), así como productos vinculados a la sostenibilidad (de acuerdo con estándares tanto internos como de mercado y las mejores prácticas), tales como aquellos ligados a indicadores medioambientales y/o sociales.

(3) Bonos en los que BBVA actúa como bookrunner.

(4) Productos de inversión art. 8 o 9 bajo Reglamento de Divulgación de Finanzas Sostenibles (SFDR, en sus siglas en inglés) o criterios similares fuera de la Unión Europea gestionados, intermediados o comercializados por BBVA. "Otros" incluye depósitos bajo el Marco de Banca Transaccional Sostenible hasta su sustitución por el Marco CIB de Productos Sostenibles (ambos Marcos publicados en la web del banco), pólizas de seguros relacionadas con eficiencia energética y crecimiento inclusivo y autorenting de vehículos eléctricos, principalmente.

(5) Incluye la actividad de la Fundación Microfinanzas BBVA (FMBBVA), que no forma parte del Grupo consolidado y que ha canalizado en el periodo de 2018 hasta marzo de 2024 alrededor de 8.000 millones de euros para el apoyo con microcréditos a emprendedores vulnerables.

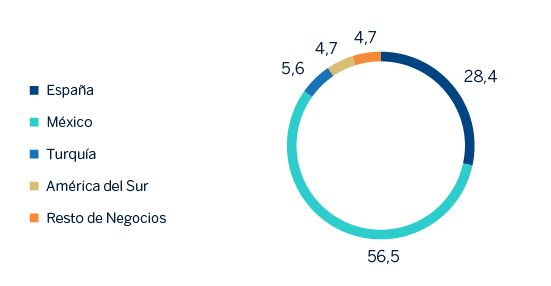

Respecto al objetivo de movilización de 300.000 millones de euros entre 2018 y 20252 como parte de la estrategia de sostenibilidad, el Grupo BBVA ha movilizado un total aproximado de 226.000 millones de euros en negocio sostenible entre 2018 y marzo de 2024, de los que aproximadamente el 77% corresponden al ámbito de impulsar la lucha contra el cambio climático y el restante 23% para promover un crecimiento inclusivo. El importe canalizado recoge operaciones de financiación, de intermediación, de inversión, de fuera de balance o de seguros. Estas operaciones tienen fechas de vencimiento o de amortización contractuales, por lo que dicho importe acumulado no representa el importe reconocido en balance.

Durante el primer trimestre de 2024 se han movilizado alrededor de 20.000 millones de euros (+41% comparado con el mismo periodo del año anterior).

En este primer trimestre, se ha movilizado negocio minorista por un importe de alrededor de 2.600 millones de euros. Durante este trimestre, BBVA ha continuado impulsando soluciones digitales personalizadas dirigidas al mercado de gran consumo, ofreciendo al cliente minorista una visión del ahorro potencial que puede obtener al adoptar medidas de ahorro energético en sus hogares y transporte. Destaca el buen comportamiento de la canalización relacionada con la adquisición de vehículos híbridos o eléctricos con 124 millones de euros, que representa un crecimiento de un 136% en relación al mismo periodo del año anterior.

Entre enero y marzo de 2024, la unidad de negocio de empresas ha movilizado alrededor de 7.000 millones de euros. Este trimestre se ha continuado asesorando a los clientes de empresas en soluciones sostenibles, que permiten ahorros económicos con foco en temas transversales, tales como la eficiencia energética, la renovación de flotas de vehículos o el agua. En este sentido, cabe destacar la financiación destinada a agribusiness, agua y economía circular con alrededor de 700 millones de euros, lo que representa un incremento de un 258% interanual. En este ámbito es fundamental la aportación de México, que genera alrededor de la mitad de esta canalización.

CIB ha canalizado durante el primer trimestre de 2024 alrededor de 10.400 millones de euros, destacando la positiva evolución de todos los productos, tanto la financiación a largo y corto plazo como la intermediación de bonos verdes, sociales, sostenibles y bonos vinculados a indicadores medioambientales y/o sociales en los que BBVA actúa como bookrunner. Durante este trimestre, BBVA ha continuado impulsando en el segmento mayorista la financiación de tecnologías limpias y de proyectos de energías renovables así como el confirming vinculado a la sostenibilidad, entre otras líneas estratégicas. En términos de canalización, destaca la financiación de proyectos de energías renovables, que aporta alrededor de 800 millones de euros durante este trimestre y más que se duplica en relación al mismo periodo del año anterior.

Avances relevantes en el ámbito de la sostenibilidad

2 A los efectos del Objetivo 2025, se considera como canalización toda movilización de flujos financieros, de manera cumulativa, en relación con actividades, clientes o productos considerados sostenibles o que promuevan la sostenibilidad de acuerdo con estándares internos inspirados en la normativa existente, estándares de mercado tales como los Green Bond Principles, los Social Bond Principles y los Sustainability Linked Bond Principles de la International Capital Markets Association, así como los Green Loan Principles, Social Loan Principles y Sustainability Linked Loan Principles de la Loan Market Association, la normativa existente y las mejores prácticas de mercado. Lo anterior se entiende sin perjuicio de que dicha movilización, tanto en su momento inicial como en un momento posterior, pueda no estar registrada dentro del balance. Para la determinación de los importes de negocio sostenible canalizado se utilizan criterios internos basados tanto en información interna como externa, ya sea pública, proporcionada por los clientes o por un tercero (fundamentalmente proveedores de datos y expertos independientes).

El Grupo BBVA generó un resultado atribuido de 2.200 millones de euros entre enero y marzo de 2024, impulsado por el comportamiento de los ingresos recurrentes del negocio bancario. Así, el margen de intereses creció a una tasa interanual del 15,4% y las comisiones netas al 31,1%. Este resultado supone un incremento del 19,1% con respecto al mismo periodo del año anterior, 38,1% excluyendo el impacto de la evolución de las divisas.

Estos resultados incluyen el registro del importe total anual estimado del gravamen temporal de entidades de crédito y establecimientos financieros de crédito por 285 millones de euros, incluidos en la línea de otros ingresos y cargas de explotación de la cuenta de resultados.

Los gastos de explotación se incrementaron un 19,5% a nivel Grupo a tipos de cambio constantes, impactados por la inflación que se observa en los países donde el Grupo tiene presencia. Gracias al destacado crecimiento del margen bruto (+31,0%), superior al de los gastos, el ratio de eficiencia se situó en el 41,2% a 31 de marzo de 2024 con una mejora de 398 puntos básicos con respecto al ratio registrado 12 meses antes, en términos constantes.

Las dotaciones por deterioro de activos financieros se incrementaron (+40,7% en términos interanuales y a tipos de cambio constantes), con mayores requerimientos asociados al crecimiento en los segmentos más rentables, en línea con la estrategia del Grupo.

RESULTADO ATRIBUIDO AL GRUPO (MILLONES DE EUROS)

La cifra de préstamos y anticipos a la clientela registró un crecimiento del 3,0% con respecto al cierre de diciembre de 2023 especialmente favorecido por la evolución de los préstamos a empresas (+3,2% a nivel Grupo), y por el comportamiento positivo de todos los segmentos de préstamos a particulares.

Los recursos de clientes presentaron un crecimiento del 6,4% con respecto al cierre del año anterior, gracias tanto al crecimiento de los depósitos de la clientela, que se incrementaron un 5,6%, como al incremento de los recursos fuera de balance, que crecieron un 8,5%.

PRÉSTAMOS Y ANTICIPOS A LA CLIENTELA Y TOTAL DE RECURSOS DE CLIENTES (VARIACIÓN RESPECTO AL 31-12-2023)

El ratio CET1 fully-loaded del Grupo se situó a 31 de marzo de 2024 en 12,82%, lo que permite seguir manteniendo un amplio búfer de gestión sobre el requerimiento de CET1 a nivel consolidado (9,10%)1 y sobre el rango de gestión objetivo del Grupo establecido en el 11,5-12,0% de CET1.

CET1 fully-loaded

1 Incluye la actualización del colchón de capital anticíclico calculado sobre la base de exposición a cierre de diciembre de 2023.

1 Incluye la actualización del colchón de capital anticíclico calculado sobre la base de exposición a cierre de diciembre de 2023.

En cuanto a la remuneración al accionista, de acuerdo con lo aprobado por la Junta General de Accionistas el 15 de marzo de 2024, en su punto primero del orden del día, el 10 de abril de 2024 se procedió al pago en efectivo, con cargo a los resultados del ejercicio 2023, de 0,39 euros brutos por cada acción en circulación de BBVA con derecho a percibir dicho importe como retribución adicional al accionista del ejercicio 2023. Así, el importe total de distribuciones en efectivo del ejercicio 2023, teniendo en cuenta que en octubre de 2023 se distribuyeron 0,16 euros brutos por acción, se situó en 0,55 euros brutos por acción.

La remuneración total a accionistas incluye además de los pagos en efectivo anteriormente comentados, la remuneración resultante del programa de recompra de acciones propias de BBVA anunciado el pasado 30 de enero de 2024 por un importe máximo de 781 millones de euros, cuya ejecución comenzó el 1 de marzo de 2024. El 9 de abril de 2024, BBVA comunicó la finalización de la ejecución del programa de recompra al haberse alcanzado el importe monetario máximo, habiéndose adquirido, entre el 4 de marzo y 9 de abril de 2024, 74.654.915 acciones propias representativas, aproximadamente, del 1,28% del capital social de BBVA en dicha fecha, estando a esta fecha su amortización pendiente de ejecución.

Canalización de negocio sostenible

DESGLOSE DE NEGOCIO SOSTENIBLE (PORCENTAJE. IMPORTE CANALIZADO 2018-MARZO 2024)

(1) En aquellos casos en que no es factible o no se dispone de información suficiente que permita una distribución exacta entre las categorías de cambio climático y crecimiento inclusivo, se realizan estimaciones internas basadas en la información disponible.

(2) Fundamentalmente incluye productos cuyos fondos se destinan a actividades consideradas sostenibles (de acuerdo con estándares tanto internos como de mercado, la normativa existente y las mejores prácticas), así como productos vinculados a la sostenibilidad (de acuerdo con estándares tanto internos como de mercado y las mejores prácticas), tales como aquellos ligados a indicadores medioambientales y/o sociales.

(3) Bonos en los que BBVA actúa como bookrunner.

(4) Productos de inversión art. 8 o 9 bajo Reglamento de Divulgación de Finanzas Sostenibles (SFDR, en sus siglas en inglés) o criterios similares fuera de la Unión Europea gestionados, intermediados o comercializados por BBVA. "Otros" incluye depósitos bajo el Marco de Banca Transaccional Sostenible hasta su sustitución por el Marco CIB de Productos Sostenibles (ambos Marcos publicados en la web del banco), pólizas de seguros relacionadas con eficiencia energética y crecimiento inclusivo y autorenting de vehículos eléctricos, principalmente.

(5) Incluye la actividad de la Fundación Microfinanzas BBVA (FMBBVA), que no forma parte del Grupo consolidado y que ha canalizado en el periodo de 2018 hasta marzo de 2024 alrededor de 8.000 millones de euros para el apoyo con microcréditos a emprendedores vulnerables.

Respecto al objetivo de movilización de 300.000 millones de euros entre 2018 y 20252 como parte de la estrategia de sostenibilidad, el Grupo BBVA ha movilizado un total aproximado de 226.000 millones de euros en negocio sostenible entre 2018 y marzo de 2024, de los que aproximadamente el 77% corresponden al ámbito de impulsar la lucha contra el cambio climático y el restante 23% para promover un crecimiento inclusivo. El importe canalizado recoge operaciones de financiación, de intermediación, de inversión, de fuera de balance o de seguros. Estas operaciones tienen fechas de vencimiento o de amortización contractuales, por lo que dicho importe acumulado no representa el importe reconocido en balance.

Durante el primer trimestre de 2024 se han movilizado alrededor de 20.000 millones de euros (+41% comparado con el mismo periodo del año anterior).

En este primer trimestre, se ha movilizado negocio minorista por un importe de alrededor de 2.600 millones de euros. Durante este trimestre, BBVA ha continuado impulsando soluciones digitales personalizadas dirigidas al mercado de gran consumo, ofreciendo al cliente minorista una visión del ahorro potencial que puede obtener al adoptar medidas de ahorro energético en sus hogares y transporte. Destaca el buen comportamiento de la canalización relacionada con la adquisición de vehículos híbridos o eléctricos con 124 millones de euros, que representa un crecimiento de un 136% en relación al mismo periodo del año anterior.

Entre enero y marzo de 2024, la unidad de negocio de empresas ha movilizado alrededor de 7.000 millones de euros. Este trimestre se ha continuado asesorando a los clientes de empresas en soluciones sostenibles, que permiten ahorros económicos con foco en temas transversales, tales como la eficiencia energética, la renovación de flotas de vehículos o el agua. En este sentido, cabe destacar la financiación destinada a agribusiness, agua y economía circular con alrededor de 700 millones de euros, lo que representa un incremento de un 258% interanual. En este ámbito es fundamental la aportación de México, que genera alrededor de la mitad de esta canalización.

CIB ha canalizado durante el primer trimestre de 2024 alrededor de 10.400 millones de euros, destacando la positiva evolución de todos los productos, tanto la financiación a largo y corto plazo como la intermediación de bonos verdes, sociales, sostenibles y bonos vinculados a indicadores medioambientales y/o sociales en los que BBVA actúa como bookrunner. Durante este trimestre, BBVA ha continuado impulsando en el segmento mayorista la financiación de tecnologías limpias y de proyectos de energías renovables así como el confirming vinculado a la sostenibilidad, entre otras líneas estratégicas. En términos de canalización, destaca la financiación de proyectos de energías renovables, que aporta alrededor de 800 millones de euros durante este trimestre y más que se duplica en relación al mismo periodo del año anterior.

Avances relevantes en el ámbito de la sostenibilidad

- TCFD

En marzo de 2024, BBVA publicó su quinto informe TCFD (Task Force on Climate-Related Financial Disclosure), que resume su estrategia para gestionar los riesgos y oportunidades relacionados con el cambio climático, así como las medidas que está adoptando al respecto. El Grupo ha seguido incorporando los elementos propios de un Plan de Transición, aplicando las guías y recomendaciones para instituciones financieras publicadas por Glasgow Financial Alliance for Net Zero (GFANZ, por sus siglas en inglés) en noviembre de 2022. - Objetivo de presencia de mujeres en posiciones directivas para 2026

Para promover la igualdad de género, BBVA estableció en 2022 un objetivo de presencia de mujeres en puestos directivos del 35% para 2024. Tras lograr alcanzar en 2023 un indicador del 34,7%, en febrero de 2024 se ha anunciado un nuevo objetivo para los próximos 2 años, de forma que BBVA aspira a contar con un 36,8% de mujeres en puestos directivos a finales de 2026.

Este indicador que mide la evolución de la representación de mujeres en puestos directivos en el Grupo BBVA está incluido dentro de la incentivación variable a largo plazo de los consejeros ejecutivos y la alta dirección. - Emisión de un bono verde

En marzo de 2024, BBVA ha realizado la emisión de un bono verde sénior preferente por importe de 1.000 millones de euros, vencimiento a 7 años y a un precio fijado en ‘mid swap’ más 90 puntos básicos. Para esta nueva emisión se han identificado proyectos financiados durante los 6 meses previos a la emisión del bono y divididos en dos categorías elegibles según el Marco de Financiación de Deuda Sostenible de BBVA: energía renovable y transporte limpio. - Foros de sostenibilidad

El pasado 29 de febrero de 2024, se celebró la tercera edición del BBVA Sustainability Forum en Ciudad BBVA. El evento, que acogió a más de 400 asistentes entre representantes de la Administración Pública, personalidades y empresas e instituciones globales muy activas en la lucha contra el cambio climático y la promoción de un crecimiento inclusivo, se ha convertido en una cita de referencia para el diálogo de alto nivel sobre los retos económicos y sociales de la sostenibilidad.

El 20 de marzo de 2024 tuvo lugar en Lima la primera edición de la Cumbre de Sostenibilidad BBVA en Perú. Un espacio que reunió a más de 500 asistentes entre clientes, empresarios, representantes de instituciones e importantes personalidades locales e internacionales del mundo de la sostenibilidad en la sede central del banco. En el encuentro se compartieron experiencias, estrategias y prácticas sostenibles con el objetivo de informar, sensibilizar y movilizar sobre los desafíos y oportunidades que representa la sostenibilidad para el sector privado.

2 A los efectos del Objetivo 2025, se considera como canalización toda movilización de flujos financieros, de manera cumulativa, en relación con actividades, clientes o productos considerados sostenibles o que promuevan la sostenibilidad de acuerdo con estándares internos inspirados en la normativa existente, estándares de mercado tales como los Green Bond Principles, los Social Bond Principles y los Sustainability Linked Bond Principles de la International Capital Markets Association, así como los Green Loan Principles, Social Loan Principles y Sustainability Linked Loan Principles de la Loan Market Association, la normativa existente y las mejores prácticas de mercado. Lo anterior se entiende sin perjuicio de que dicha movilización, tanto en su momento inicial como en un momento posterior, pueda no estar registrada dentro del balance. Para la determinación de los importes de negocio sostenible canalizado se utilizan criterios internos basados tanto en información interna como externa, ya sea pública, proporcionada por los clientes o por un tercero (fundamentalmente proveedores de datos y expertos independientes).

Áreas de negocio

Pulse en cada área para saber más

España

España

CLAVES

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 1.599 | 2.162 |

| +35,2% (2) | +25,2% (2) |

| Margen neto | Resultado atribuido |

| 1.344 | 725 |

| +40,0% (2) | +36,5% (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-23. Saldos puntuales a 31-03-24. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +0,5% | +1,3% |

RIESGOS |

| Tasa de cobertura |

| 55% | 55% |

| Tasa de mora |

| 4,1% | 4,1% |

| Coste de riesgo |

| 0,37% | 0,38% |

(2) Variación interanual.

México

México

CLAVES

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 2.999 | 3.967 |

| +6,5% (2) | +10,4% (2) |

| Margen neto | Resultado atribuido |

| 2.773 | 1.441 |

| +10,4% (2) | +3,6% (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-23 a tipo de cambio constante. Saldos puntuales a 31-03-24. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +0,6% | +1,9% |

RIESGOS |

| Tasa de cobertura |

| 123% | 119% |

| Tasa de mora |

| 2,6% | 2,7% |

| Coste de riesgo |

| 2,96% | 3,27% |

(2) Variación interanual a tipo de cambio constante.

Turquía

Turquía

CLAVES

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 277 | 897 |

| -27,2% (2) | n.s. (2) |

| Margen neto | Resultado atribuido |

| 453 | 144 |

| n.s. (2) | n.s. (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-23 a tipo de cambio constante. Saldos puntuales a 31-03-24. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +13,4% | +13,2% |

RIESGOS |

| Tasa de cobertura |

| 97% | 96% |

| Tasa de mora |

| 3,8% | 3,4% |

| Coste de riesgo |

| 0,25% | 0,77% |

(2) Variación interanual a tipo de cambio constante.

América del Sur

América del Sur

CLAVES

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 1.555 | 1.201 |

| +95,2% (2) | +53,6% (2) |

| Margen neto | Resultado atribuido |

| 600 | 119 |

| +64,8% (2) | +54,6% (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-23 a tipos de cambio constantes. Saldos puntuales a 31-03-24. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +2,2% | +3,7% |

RIESGOS |

| Tasa de cobertura |

| 88% | 86% |

| Tasa de mora |

| 4,8% | 5,0% |

| Coste de riesgo |

| 2,51% | 3,11% |

(2) Variación interanual a tipos de cambio constantes.

Resto de negocios

Resto de Negocios

CLAVES

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 157 | 336 |

| +38,2% (2) | +28,9% (2) |

| Margen neto | Resultado atribuido |

| 176 | 121 |

| +41,2% (2) | +28,8% (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-23 a tipos de cambio constantes. Saldos puntuales a 31-03-24. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +3,1% | +56,9% |

RIESGOS |

| Tasa de cobertura |

| 69% | 60% |

| Tasa de mora |

| 0,7% | 0,7% |

| Coste de riesgo |

| 0,08% | 0,16% |

(2) Variación interanual a tipos de cambio constantes.

* Margen bruto.

(1) A tipo de cambio constante.

(2) A tipos de cambio constantes.

En cuanto a la evolución de las áreas de negocio, excluyendo el efecto de la variación de las divisas en aquellas áreas donde tiene impacto, en cada una de ellas cabe destacar:

- España generó un resultado atribuido de 725 millones de euros en el primer trimestre de 2024, esto es un 36,5% por encima del resultado alcanzado en el mismo periodo del año anterior, apoyado fundamentalmente en la favorable evolución del margen de intereses. Estos sólidos resultados incluyen el impacto negativo por 285 millones de euros originado por el registro del importe total anual estimado del gravamen temporal de entidades de crédito y establecimientos financieros de crédito.

- BBVA alcanzó en México un resultado atribuido de 1.441 millones de euros a cierre de marzo de 2024, lo que supone un incremento del 3,6% con respecto al mismo periodo del año anterior, resultado principalmente de la solidez de los ingresos recurrentes del negocio bancario.

- Turquía generó un resultado atribuido de 144 millones de euros durante el primer trimestre de 2024 que compara favorablemente con el resultado acumulado a cierre de marzo de 2023 a tipo de cambio constante, recogiendo ambos periodos el impacto de la aplicación de contabilidad por hiperinflación.

- América del Sur generó un resultado atribuido de 119 millones de euros en el primer trimestre del año 2024, lo que representa una variación interanual del +54,6%, impulsado por el buen comportamiento de los ingresos recurrentes (+84,1%) y de los resultados de operaciones financieras (ROF) del área.

- Resto de Negocios alcanzó un resultado atribuido de 121 millones de euros acumulados a cierre de marzo de 2024, un 28,8% más que en el mismo periodo del año anterior, favorecido por la evolución del margen de intereses y del ROF.

El Centro Corporativo registró entre enero y marzo del año 2024 un resultado atribuido de -350 millones de euros, lo que supone una mejora frente a los -515 millones de euros registrados en el mismo periodo del año anterior.

Por último, y para una mejor comprensión de la actividad y resultados del Grupo, se proporciona a continuación información complementaria de los negocios mayoristas, Corporate & Investment Banking (CIB), desarrollados por BBVA en los países donde opera. CIB generó un resultado atribuido de 668 millones de euros entre enero y marzo de 2024. Estos resultados suponen un 40,0% más en la comparativa interanual y reflejan la aportación de la diversificación de productos y áreas geográficas, así como el avance de los negocios mayoristas del Grupo en su estrategia, apalancada en la globalidad y sostenibilidad, con el propósito de ser relevantes para sus clientes.

COMPOSICIÓN DEL RESULTADO ATRIBUIDO (1)

(PORCENTAJE. 1T24)

(1) Excluye el Centro Corporativo.

Noticias

Contacto

Línea de Atención al Accionista

Línea de Atención al Accionista

912 24 98 21

Servicio de Suscripciones

Servicio de Suscripciones Oficina del Accionista

Oficina del Accionista Email de contacto

Email de contacto