Resultados 1T 2026

BBVA roza los €3.000 millones de beneficio en el primer trimestre (+11%) y anuncia un nuevo tramo de recompra de acciones

La acción

La economía global ha mostrado una fortaleza mayor de lo esperado en los últimos meses de 2025 dados los altos niveles de incertidumbre, las tensiones comerciales y geopolíticas, y las restricciones migratorias de la administración estadounidense. Los efectos negativos de las políticas proteccionistas y de una alta inestabilidad geopolítica se habrían visto amortiguados por unos aranceles efectivos más bajos de lo inicialmente anunciado, los estímulos fiscales, y el fuerte aumento de la inversión en inteligencia artificial, sobre todo en Estados Unidos. El carácter expansivo de la política monetaria de la Reserva Federal (en adelante, Fed), la moderación de la inflación y unos precios de la energía contenidos también habrían dado soporte a la actividad mundial.

El conflicto de Irán ha vuelto a elevar la incertidumbre y el riesgo geopolítico, y ha encarecido significativamente el petróleo y el gas. Bajo el supuesto de que el conflicto se resuelve en un período razonablemente corto y las tensiones en los mercados energéticos y financieros se moderen progresivamente, BBVA Research prevé que el crecimiento global se sitúe en el 3,2% en 2026, el mismo registro que en 2025. Esta expectativa de cierta resiliencia de la actividad mundial descansa, en parte, en la revisión al alza del crecimiento previsto para Estados Unidos en seis décimas hasta el 2,5% (en 2025, el crecimiento fue del 2,1%) debido al fuerte aumento de la inversión en inteligencia artificial. En el caso de la Eurozona, se mantiene el pronóstico de desaceleración gradual de la actividad: frente a un avance del PIB del 1,5% en 2025, en 2026 podría ser del 1,1%, en un contexto en el que el impacto de los aranceles, la inestabilidad política en algunos países del bloque y la subida de precios energéticos se podría ver parcialmente compensado por un mayor gasto en defensa e infraestructuras. Tampoco se altera la expectativa de crecimiento para China: el crecimiento del PIB en 2026 podría situarse en el 4,5%, frente al 5% de 2025.

Es previsible que la subida de aranceles, la fortaleza de la demanda y las recientes tensiones de los precios de los carburantes sitúen la inflación en Estados Unidos en el entorno del 3% durante buena parte de 2026, limitando el margen de recortes de tipos de interés por parte de la Fed. Tras las bajadas de 2025, que llevaron el nivel de referencia al 3,75%, BBVA Research pronostica dos recortes adicionales hasta el 3,25%, condicionados, en cualquier caso, a la duración del conflicto en Irán y su impacto en los precios. En la Eurozona, se espera que el BCE mantenga la tasa de interés de la facilidad de depósito sin cambios (en el 2%) si las presiones inflacionarias remiten una vez se contenga la crisis en Oriente Medio (la tasa general podría mantenerse por encima del 2% a lo largo de 2026). En China, lo más probable es que las condiciones monetarias se sigan relajando dado el contexto de inflación muy reducida en el que se encuentra.

El balance de riesgos para la economía mundial continúa sesgado a la baja, con una incertidumbre creciente tras el estallido del conflicto entre Estados Unidos, Israel e Irán. A las medidas proteccionistas en el ámbito comercial y de la inmigración, y a los retos estructurales que afrontan Europa y China, se suman como factores negativos el aumento de las tensiones geopolíticas (potenciales intervenciones de Estados Unidos en Latinoamérica, Oriente Medio o Groenlandia), y la incertidumbre sobre la independencia de la Fed y su impacto sobre los mercados financieros. Un aumento fuerte de los precios del petróleo, el gas y los bienes intensivos en el uso de energía, derivado de un recrudecimiento de las tensiones en Oriente Medio, emerge como un foco de riesgo significativo. Como elemento positivo, sin embargo, cabe mencionar el impulso de la inversión en inteligencia artificial y su efecto, a medio plazo, sobre la productividad de las economías que promuevan su adopción.

Los principales índices han mostrado un comportamiento negativo en el primer trimestre de 2026. En Europa, el índice Stoxx Europe 600 cayó un -1,5% respecto al cierre de diciembre del año anterior, y en España el Ibex 35 bajó también un -1,5% en el mismo horizonte temporal, En Estados Unidos, el índice S&P 500 bajó un -4,6%.

Por lo que se refiere a los índices del sector bancario, su evolución en el primer trimestre de 2026 ha sido peor que la de los índices generales en Europa. El índice Stoxx Europe 600 Banks, que incluye a los bancos del Reino Unido, y el Euro Stoxx Banks, índice de bancos de la Eurozona, bajaron un -7,1% y -9,3% respectivamente, mientras en Estados Unidos, el índice sectorial S&P Regional Banks subió un 0,4% en el período.

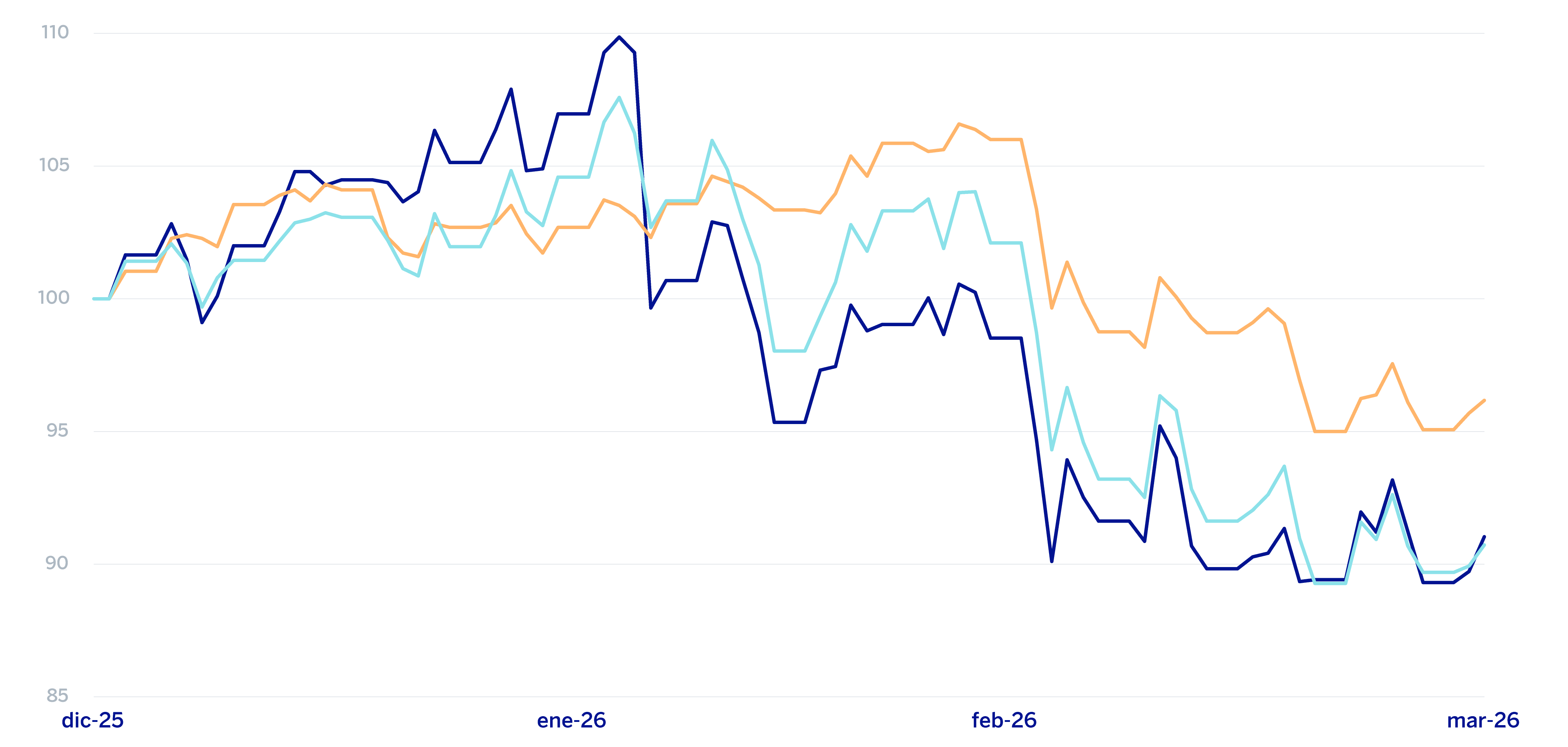

Por su parte, la cotización de la acción BBVA cayó un -9,0% en el trimestre, por debajo de su índice sectorial, cerrando el mes de marzo de 2026 en 18,25 euros.

Evolución de la acción

BBVA comparada con los índices europeos (índice base 100=31-12-25)

BBVA

Eurostoxx-50

Eurostoxx Bancos

| LA ACCIÓN Y RATIOS BURSÁTILES | ||

|---|---|---|

| 31/03/2026 | 31/12/2025 | |

| Número de accionistas | 660.942 | 657.193 |

| Número de acciones (millones) | 5.634 | 5.709 |

| Cotización última (euros) | 18,25 | 20,05 |

| Valor contable por acción (euros) (1) | 10,10 | 10,19 |

| Valor contable tangible por acción (euros) (1) | 9,57 | 9,69 |

| Capitalización bursátil (millones de euros) | 102.821 | 114.465 |

| (1) Para más información, véase las Medidas Alternativas de Rendimiento al final del informe trimestral. | ||

En cuanto a la remuneración al accionista, la Junta General Ordinaria de Accionistas celebrada el 20 de marzo de 2026 aprobó, en el punto 1.3 de su orden del día, un reparto en efectivo con cargo a resultados del ejercicio 2025 como dividendo complementario del ejercicio 2025, por importe de 0,60 euros brutos por cada acción de BBVA en circulación con derecho a participar en dicho reparto, el cual fue abonado el 10 de abril de 2026. Así, el importe total de distribuciones en efectivo del ejercicio 2025, teniendo en cuenta que en noviembre de 2025 se distribuyeron 0,32 euros brutos por acción, se situó en 0,92 euros brutos por acción.

La política de remuneración al accionista contempla que puedan combinarse los repartos en efectivo con las recompras de acciones, todo ello sujeto a las autorizaciones y aprobaciones que sean de aplicación en cada momento1.

A 31 de marzo de 2026 el Grupo contaba con 5.634.005.398 acciones en circulación. Por su parte, el número de accionistas alcanzaba los 660.942 y por tipo de inversor, el 68,48% del capital pertenecía a inversores institucionales y el 31,52% restante estaba en manos de accionistas retail.

Los títulos de BBVA forman parte de los principales índices bursátiles. A cierre de marzo de 2026, el peso de los títulos de la acción BBVA en los índices Ibex 35, Euro Stoxx 50 y Stoxx Europe 600, es del 12,1%, 2,6% y 0,9% respectivamente. También forman parte de varios índices sectoriales, entre los que destacan el Stoxx Europe 600 Banks, que incluye el Reino Unido, con un peso del 6,3%, y el índice de la eurozona Euro Stoxx Banks con un peso del 10,4%. Además de estos índices, BBVA forma parte de los principales índices de sostenibilidad, como el Dow Jones Sustainability Index (DJSI), el FTSE4Good o los índices MSCI ESG.

1 Para más información, consúltese la sección "Programas de recompra de acciones" incluida en el capítulo "Capital y accionistas", del informe trimestral.

Información del Grupo

- Plan Estratégico 2025 - 2029

- Resultados

- Balance y actividad

- Solvencia

- Sostenibilidad

En el primer trimestre de 2026 el Grupo BBVA ha continuado avanzando en la ejecución de su Plan Estratégico 2025-2029, cuyo objetivo es establecer un nuevo eje de diferenciación mediante la incorporación de la perspectiva del cliente de una manera radical, así como impulsar y reforzar el compromiso del Grupo con el crecimiento y la creación de valor. Así, a mediados de 2025, el Grupo presentó sus objetivos financieros para el periodo 2025-2028, que se enmarcan dentro del plan estratégico presentado a principios de ese mismo año.

BBVA continúa apostando por la innovación como palanca clave para lograr estos objetivos y seguir liderando la transformación del sector. Gracias a la inteligencia artificial y a las tecnologías de nueva generación, el Grupo amplifica su impacto positivo en los clientes, ayudándoles a tomar las mejores decisiones.

EVOLUCIÓN DE LOS OBJETIVOS FINANCIEROS DEL GRUPO BBVA

(1) Tasa de crecimiento anual compuesta.

(2) Excluye el efecto de los programas de recompra.

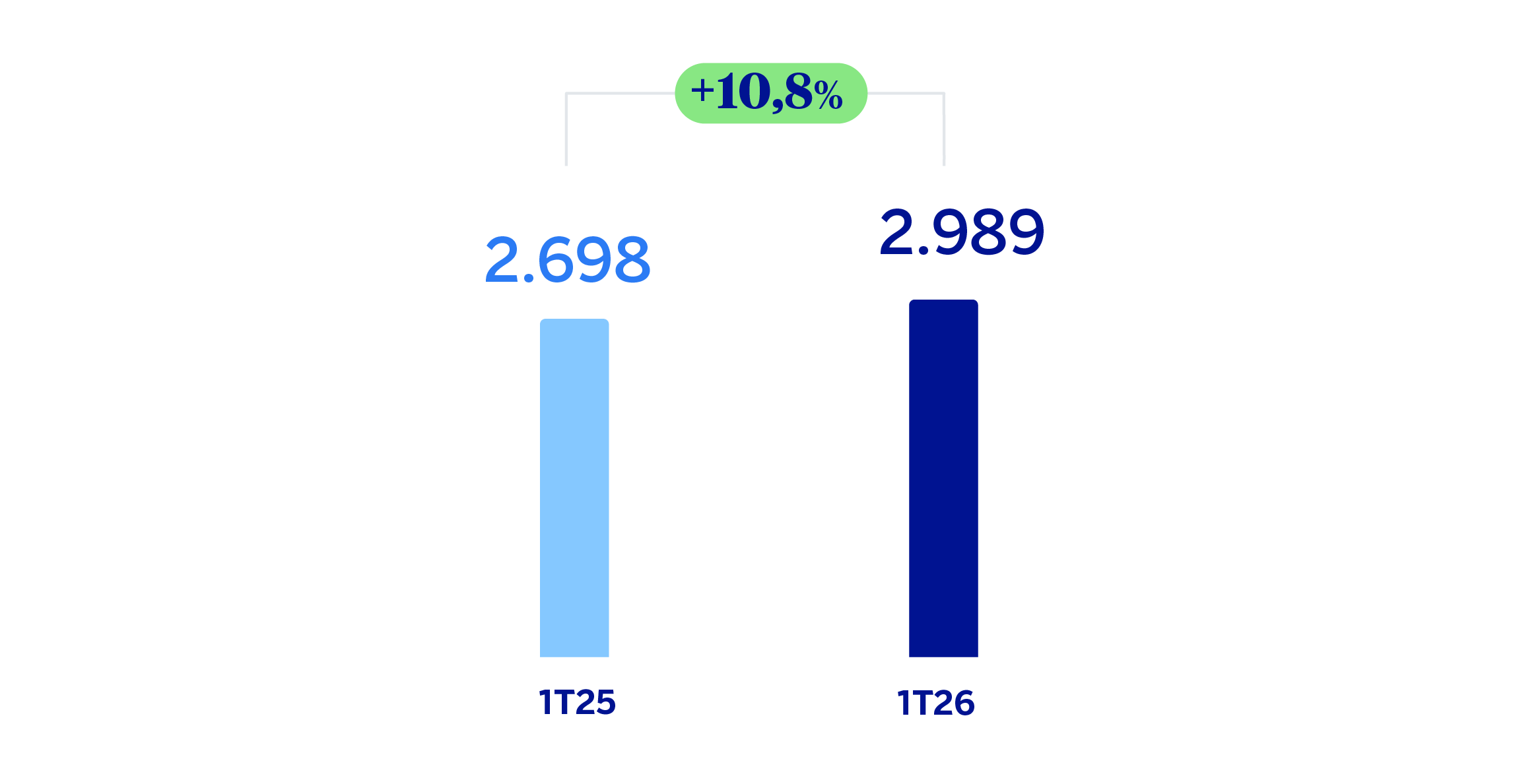

El Grupo BBVA obtuvo un resultado de 2.989 millones de euros acumulados a cierre del primer trimestre de 2026, lo que representa un incremento del 10,8% con respecto al mismo periodo del año anterior, apoyado en el buen desempeño de los ingresos recurrentes del negocio bancario. Si se excluye el efecto de la variación de las divisas, este crecimiento se eleva hasta el 14,1%, favorecido por la sólida evolución del margen bruto, que se incrementó un 18,3% en términos constantes, con una tasa de crecimiento que es superior a la de los gastos (+17,5% a tipos de cambio constantes, impactados por un entorno de aún elevada inflación). Como resultado de esta evolución, el ratio de eficiencia se situó en el 38,0% a 31 de marzo de 2026, lo que supone una mejora de 24 puntos básicos con respecto al ratio a 31 de marzo de 2025.

RESULTADO ATRIBUIDO AL GRUPO (MILLONES DE EUROS)

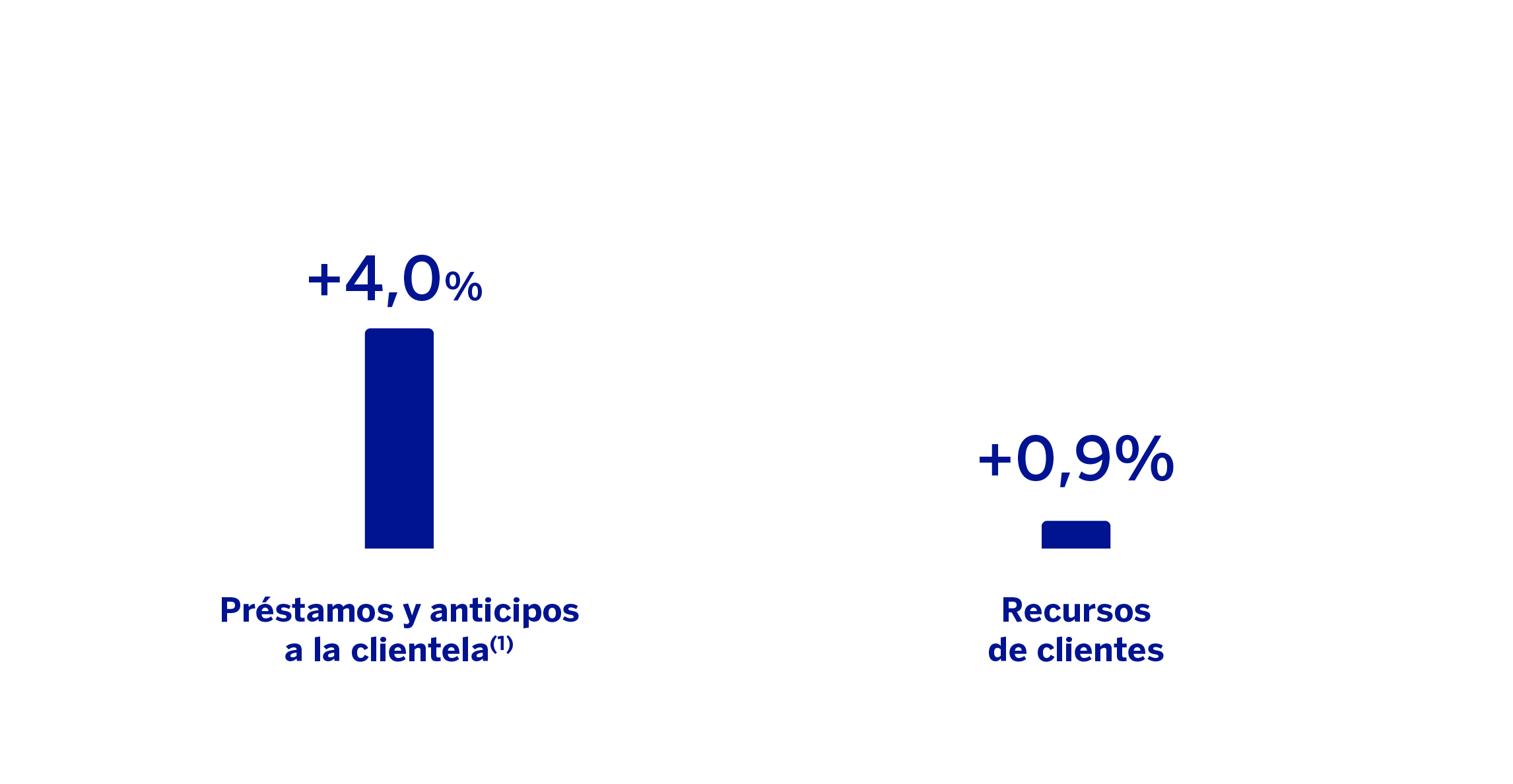

Durante el primer trimestre de 2026, los préstamos y anticipos a la clientela aumentaron un 4,0%, impulsados por el dinamismo del segmento mayorista. Dentro de este, destaca especialmente el mayor volumen de los créditos a empresas, que crecieron un 5,2% a nivel Grupo. Por su parte, los préstamos a particulares registraron un incremento del 2,2%, con un mayor dinamismo de los préstamos al consumo, seguidos de los hipotecarios.

Los recursos de clientes registraron un incremento del 0,9% en lo que va de año, con un ligero crecimiento de los depósitos de la clientela del 0,5% a nivel Grupo y del 1,5% de los recursos fuera de balance.

PRÉSTAMOS Y ANTICIPOS A LA CLIENTELA Y TOTAL DE RECURSOS DE CLIENTES (VARIACIÓN RESPECTO AL 31-12-2025)

(1) El crecimiento de los préstamos y anticipos a la clientela no dudosos en gestión excluyendo las adquisiciones temporales de activos se sitúa en 4,6%.

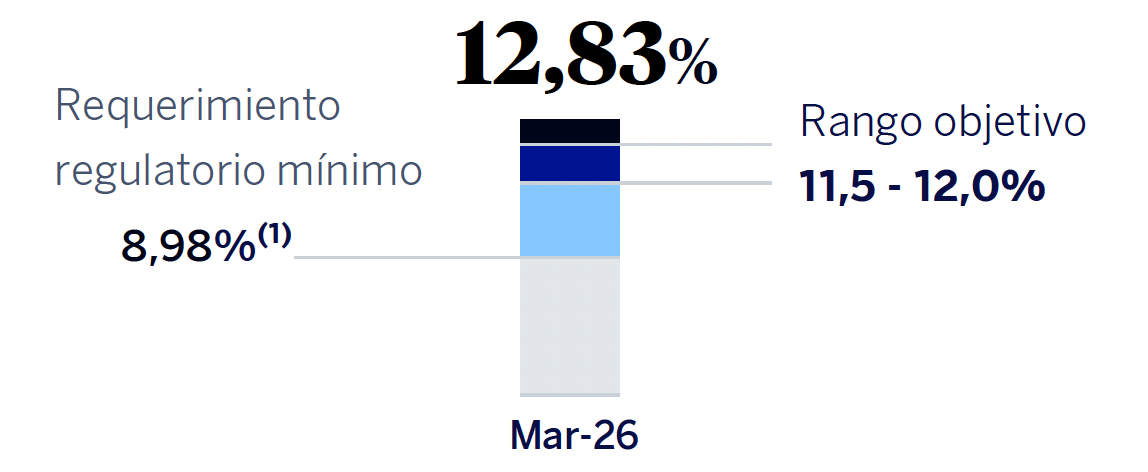

El ratio CET12 del Grupo BBVA se ha situado en el 12,83% a 31 de marzo de 2026, lo que permite mantener un amplio colchón de gestión sobre el requerimiento de CET1 del Grupo a esa fecha (8,98%3), y situándose asimismo por encima del rango de gestión objetivo del Grupo establecido en el 11,5% - 12,0% de CET1.

RATIO CET1

(1) Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 31 de diciembre de 2025.

2 A 31 de marzo de 2026 no existen diferencias entre los ratios fully loaded y phased-in consolidados debido a que el impacto asociado a los ajustes transitorios es nulo.

3 Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 31 de diciembre de 2025.

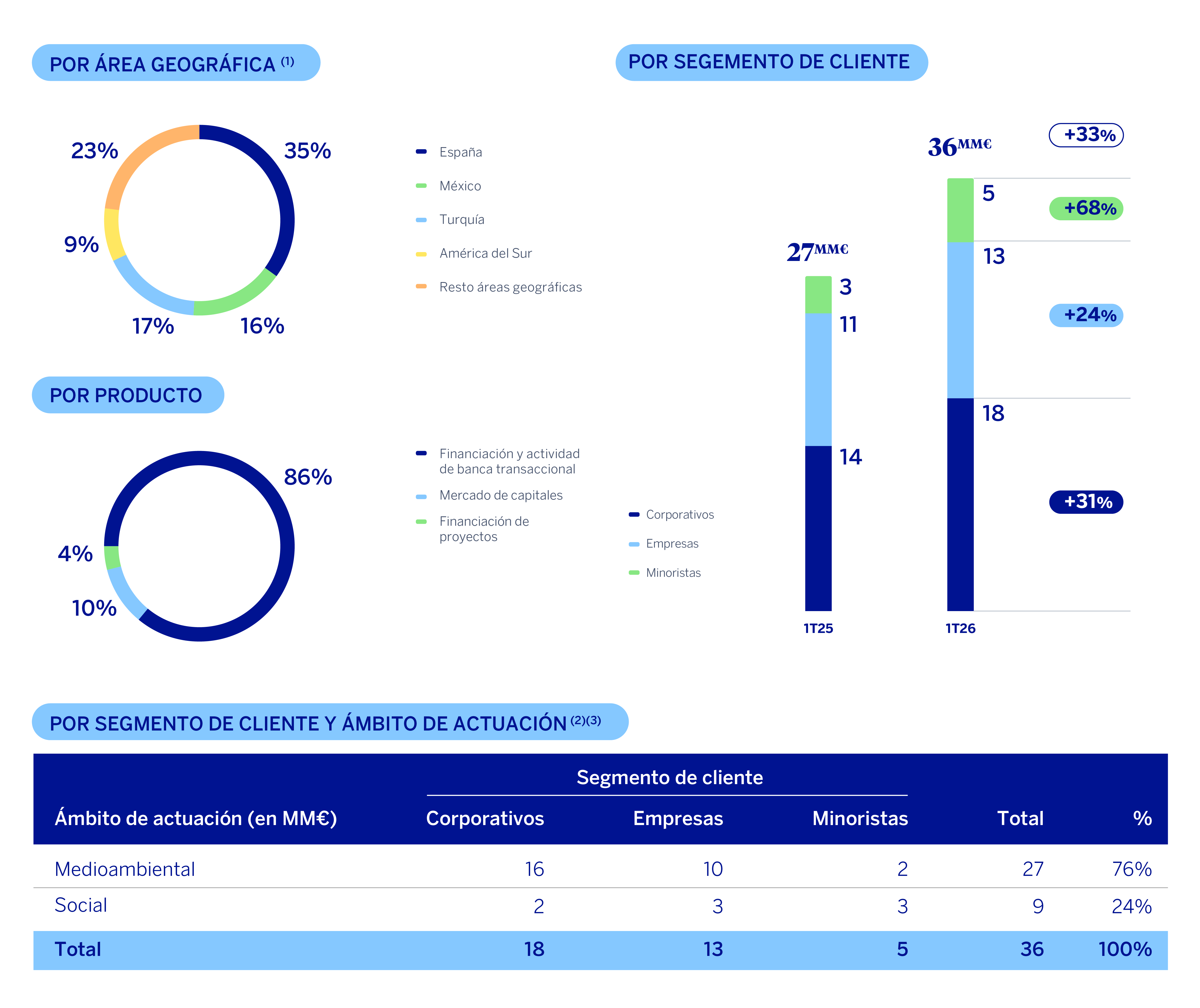

BBVA está impulsando la sostenibilidad como un motor de crecimiento diferencial. En el marco del ambicioso objetivo de canalización de 700 mil millones de euros en negocio sostenible para el periodo 2025-20294, el Grupo BBVA ha canalizado un importe aproximado de 36 mil millones de euros en los primeros tres meses de 2026, lo que supone un total acumulado de 170 mil millones de euros desde la publicación de este nuevo objetivo.

CANALIZACIÓN DE NEGOCIO SOSTENIBLE 2025-MARZO 2026

CANALIZACIÓN DE NEGOCIO SOSTENIBLE 1T26

(1) Por lo general, el criterio utilizado para la distribución de la canalización por área geográfica es el del lugar de registro de la operación correspondiente. No obstante, hay ciertas excepciones cuando hay varias geografías involucradas en la operación.

(2) En aquellos casos donde la granularidad de la información no permite una atribución directa entre los ámbitos de actuación, se aplican modelos de estimación interna basados en la mejor información disponible. A efectos de reporte, la categoría “Medioambiente” integra las actividades relacionadas con el cambio climático y el capital natural.

(3) Los importes indicados han sido objeto de redondeo; por ello, es posible que los importes o las variaciones indicadas no sean la suma aritmética exacta de las cifras que los preceden.

4 El Objetivo 2029 incluye la canalización de flujos financieros, de manera cumulativa, en relación con actividades, clientes o productos considerados sostenibles, o que promuevan la sostenibilidad, de acuerdo con estándares internos inspirados en la normativa existente, estándares de mercado tales como los Green Bond Principles, los Social Bond Principles, el Climate Transition Finance Handbook y Climate Transition Bond Guidelines y los Sustainability Linked Bond Principles de la International Capital Markets Association, así como los Green Loan Principles, Social Loan Principles, Guide to Transition Loans y Sustainability Linked Loan Principles de la Loan Market Association, y las mejores prácticas de mercado. Lo anterior se entiende sin perjuicio de que dicha canalización, tanto en su momento inicial como en un momento posterior, pueda no estar registrada dentro del balance. Los productos y criterios de elegibilidad y cómputo se describen en la Guía para la Canalización de Negocio Sostenible y de Transición en BBVA disponible en la página web de accionistas e inversores del Grupo BBVA.

En el primer trimestre de 2026 el Grupo BBVA ha continuado avanzando en la ejecución de su Plan Estratégico 2025-2029, cuyo objetivo es establecer un nuevo eje de diferenciación mediante la incorporación de la perspectiva del cliente de una manera radical, así como impulsar y reforzar el compromiso del Grupo con el crecimiento y la creación de valor. Así, a mediados de 2025, el Grupo presentó sus objetivos financieros para el periodo 2025-2028, que se enmarcan dentro del plan estratégico presentado a principios de ese mismo año.

BBVA continúa apostando por la innovación como palanca clave para lograr estos objetivos y seguir liderando la transformación del sector. Gracias a la inteligencia artificial y a las tecnologías de nueva generación, el Grupo amplifica su impacto positivo en los clientes, ayudándoles a tomar las mejores decisiones.

EVOLUCIÓN DE LOS OBJETIVOS FINANCIEROS DEL GRUPO BBVA

(1) Tasa de crecimiento anual compuesta.

(2) Excluye el efecto de los programas de recompra.

El Grupo BBVA obtuvo un resultado de 2.989 millones de euros acumulados a cierre del primer trimestre de 2026, lo que representa un incremento del 10,8% con respecto al mismo periodo del año anterior, apoyado en el buen desempeño de los ingresos recurrentes del negocio bancario. Si se excluye el efecto de la variación de las divisas, este crecimiento se eleva hasta el 14,1%, favorecido por la sólida evolución del margen bruto, que se incrementó un 18,3% en términos constantes, con una tasa de crecimiento que es superior a la de los gastos (+17,5% a tipos de cambio constantes, impactados por un entorno de aún elevada inflación). Como resultado de esta evolución, el ratio de eficiencia se situó en el 38,0% a 31 de marzo de 2026, lo que supone una mejora de 24 puntos básicos con respecto al ratio a 31 de marzo de 2025.

RESULTADO ATRIBUIDO AL GRUPO (MILLONES DE EUROS)

Durante el primer trimestre de 2026, los préstamos y anticipos a la clientela aumentaron un 4,0%, impulsados por el dinamismo del segmento mayorista. Dentro de este, destaca especialmente el mayor volumen de los créditos a empresas, que crecieron un 5,2% a nivel Grupo. Por su parte, los préstamos a particulares registraron un incremento del 2,2%, con un mayor dinamismo de los préstamos al consumo, seguidos de los hipotecarios.

Los recursos de clientes registraron un incremento del 0,9% en lo que va de año, con un ligero crecimiento de los depósitos de la clientela del 0,5% a nivel Grupo y del 1,5% de los recursos fuera de balance.

PRÉSTAMOS Y ANTICIPOS A LA CLIENTELA Y TOTAL DE RECURSOS DE CLIENTES (VARIACIÓN RESPECTO AL 31-12-2025)

(1) El crecimiento de los préstamos y anticipos a la clientela no dudosos en gestión excluyendo las adquisiciones temporales de activos se sitúa en 4,6%.

El ratio CET12 del Grupo BBVA se ha situado en el 12,83% a 31 de marzo de 2026, lo que permite mantener un amplio colchón de gestión sobre el requerimiento de CET1 del Grupo a esa fecha (8,98%3), y situándose asimismo por encima del rango de gestión objetivo del Grupo establecido en el 11,5% - 12,0% de CET1.

RATIO CET1

(1) Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 31 de diciembre de 2025.

2 A 31 de marzo de 2026 no existen diferencias entre los ratios fully loaded y phased-in consolidados debido a que el impacto asociado a los ajustes transitorios es nulo.

3 Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 31 de diciembre de 2025.

BBVA está impulsando la sostenibilidad como un motor de crecimiento diferencial. En el marco del ambicioso objetivo de canalización de 700 mil millones de euros en negocio sostenible para el periodo 2025-20294, el Grupo BBVA ha canalizado un importe aproximado de 36 mil millones de euros en los primeros tres meses de 2026, lo que supone un total acumulado de 170 mil millones de euros desde la publicación de este nuevo objetivo.

CANALIZACIÓN DE NEGOCIO SOSTENIBLE 2025-MARZO 2026

CANALIZACIÓN DE NEGOCIO SOSTENIBLE 1T26

(1) Por lo general, el criterio utilizado para la distribución de la canalización por área geográfica es el del lugar de registro de la operación correspondiente. No obstante, hay ciertas excepciones cuando hay varias geografías involucradas en la operación.

(2) En aquellos casos donde la granularidad de la información no permite una atribución directa entre los ámbitos de actuación, se aplican modelos de estimación interna basados en la mejor información disponible. A efectos de reporte, la categoría “Medioambiente” integra las actividades relacionadas con el cambio climático y el capital natural.

(3) Los importes indicados han sido objeto de redondeo; por ello, es posible que los importes o las variaciones indicadas no sean la suma aritmética exacta de las cifras que los preceden.

4 El Objetivo 2029 incluye la canalización de flujos financieros, de manera cumulativa, en relación con actividades, clientes o productos considerados sostenibles, o que promuevan la sostenibilidad, de acuerdo con estándares internos inspirados en la normativa existente, estándares de mercado tales como los Green Bond Principles, los Social Bond Principles, el Climate Transition Finance Handbook y Climate Transition Bond Guidelines y los Sustainability Linked Bond Principles de la International Capital Markets Association, así como los Green Loan Principles, Social Loan Principles, Guide to Transition Loans y Sustainability Linked Loan Principles de la Loan Market Association, y las mejores prácticas de mercado. Lo anterior se entiende sin perjuicio de que dicha canalización, tanto en su momento inicial como en un momento posterior, pueda no estar registrada dentro del balance. Los productos y criterios de elegibilidad y cómputo se describen en la Guía para la Canalización de Negocio Sostenible y de Transición en BBVA disponible en la página web de accionistas e inversores del Grupo BBVA.

Áreas de negocio

Pulse en cada área para saber más

España

España

CLAVES DEL PERIODO

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 1.656 | 2.653 |

| +3,6% (2) | +5,4% (2) |

| Margen neto | Resultado atribuido |

| 1.759 | 1.095 |

| +3,3% (2) | +8,1% (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-25. Saldos puntuales a 31-03-26. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| + 1,2% | -1,3% |

RIESGOS |

| Tasa de cobertura |

| 67% | 69% |

| Tasa de mora |

| 3,0% | 2,9% |

| Coste de riesgo |

| 0,34% | 0,34% |

(2) Variación interanual.

México

México

CLAVES DEL PERIODO

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 3.136 | 4.274 |

| +8,3% (2) | +10,3% (2) |

| Margen neto | Resultado atribuido |

| 2.956 | 1.453 |

| +10,5% (2) | +4,5%(2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-25 a tipo de cambio constante. Saldos puntuales a 31-03-26. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +2,6% | +2,4% |

RIESGOS |

| Tasa de cobertura |

| 124% | 129% |

| Tasa de mora |

| 2,7% | 2,6% |

| Coste de riesgo |

| 3,31% | 3,45% |

(2) Variación interanual a tipo de cambio constante.

Turquía

Turquía

CLAVES DEL PERIODO

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 1.121 | 1.712 |

| +93,4% (2) | +79,5% (2) |

| Margen neto | Resultado atribuido |

| 1.033 | 263 |

| +117,1% (2) | n.s.(2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-25 a tipo de cambio constante. Saldos puntuales a 31-03-26. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +6,9% | +4,9% |

RIESGOS |

| Tasa de cobertura |

| 76% | 74% |

| Tasa de mora |

| 3,9% | 4,1% |

| Coste de riesgo |

| 1,94% | 2,53% |

(2) Variación interanual a tipo de cambio constante.

América del Sur

América del Sur

CLAVES DEL PERIODO

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 1.474 | 1.626 |

| +33,4% (2) | +26,6% (2) |

| Margen neto | Resultado atribuido |

| 950 | 249 |

| +34,5% (2) | +33,8% (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-25 a tipos de cambio constantes. Saldos puntuales a 31-03-26. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +2,6% | +5,5% |

RIESGOS |

| Tasa de cobertura |

| 92% | 90% |

| Tasa de mora |

| 4,0% | 4,2% |

| Coste de riesgo |

| 2,50% | 2,76% |

(2) Variación interanual a tipos de cambio constantes.

Resto de Negocios

Resto de Negocios

CLAVES DEL PERIODO

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 232 | 595 |

| +27,0% (2) | +41,8% (2) |

| Margen neto | Resultado atribuido |

| 355 | 236 |

| +50,7% (2) | +36,0% (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-25 a tipos de cambio constantes. Saldos puntuales a 31-03-26. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +12,6% | -7,4% |

RIESGOS |

| Tasa de cobertura |

| 172% | 197% |

| Tasa de mora |

| 0,2% | 0,1% |

| Coste de riesgo |

| 0,15% | 0,30% |

(2) Variación interanual a tipos de cambio constantes.

* Margen bruto.

(1) A tipo de cambio constante.

(2) A tipos de cambio constantes.

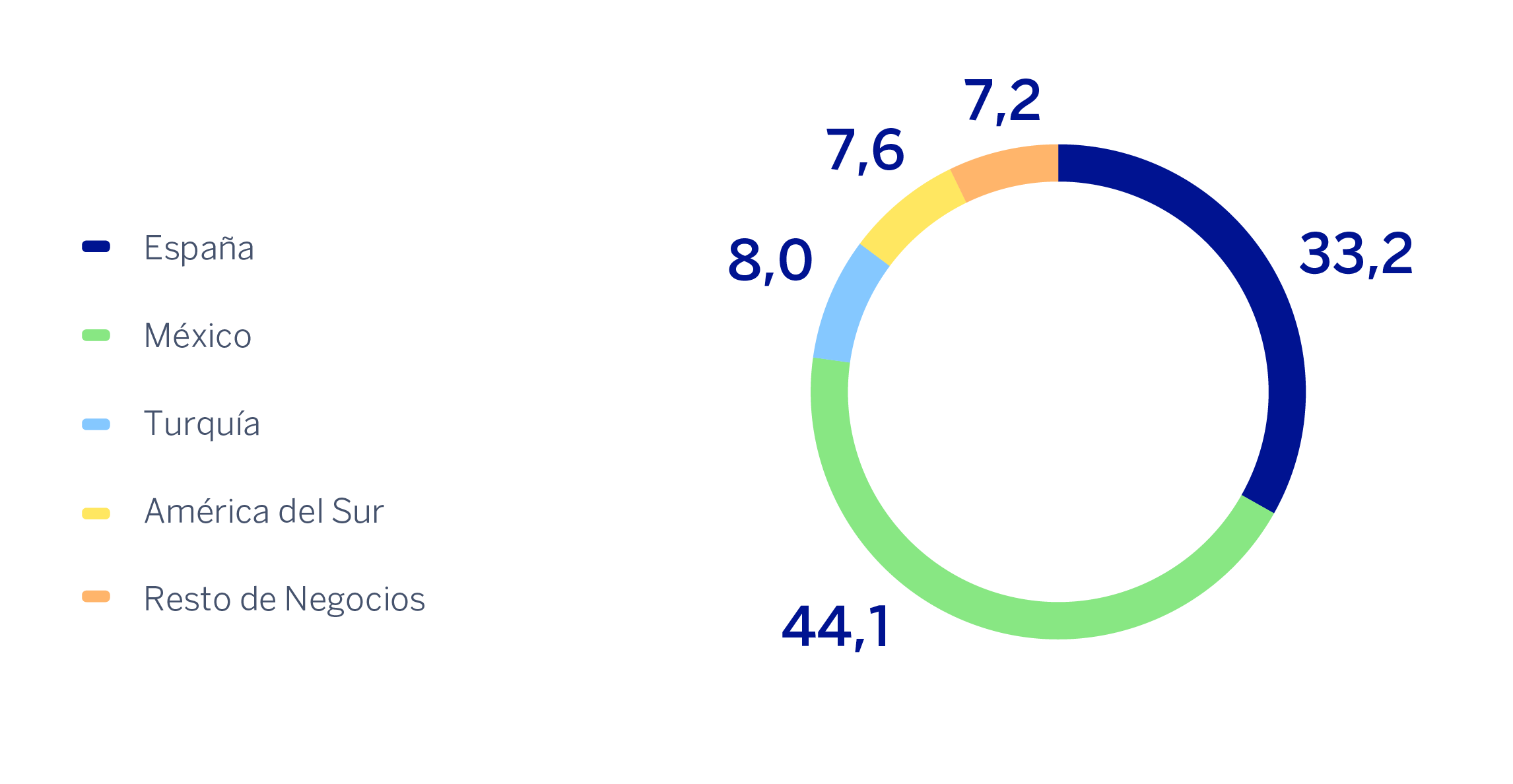

En cuanto a los resultados acumulados a cierre de marzo de 2026 por las áreas de negocio, en cada una de ellas cabe destacar:

España generó un resultado atribuido de 1.095 millones de euros, que se sitúa un 8,1% por encima del alcanzado en el mismo periodo de 2025, impulsado por la evolución de los ingresos recurrentes y el Resultado de Operaciones Financieras (en adelante ROF).

BBVA México alcanzó un resultado atribuido de 1.453 millones de euros, lo que supone un crecimiento interanual del 4,5% excluyendo el impacto de la evolución del peso mexicano, explicado principalmente por el favorable comportamiento del margen de intereses e impulsado por el resto de componentes del margen bruto.

Turquía alcanzó un resultado atribuido de 263 millones de euros en el primer trimestre de 2026, con un crecimiento interanual del 66,1% como resultado principalmente del buen comportamiento de los ingresos recurrentes del negocio bancario (margen de intereses y comisiones).

América del Sur generó un resultado atribuido de 249 millones de euros en el primer trimestre de 2026, lo que representa un crecimiento interanual del 16,3%, favorecido principalmente por la mejora del resultado atribuido en Colombia.

Resto de Negocios alcanzó un resultado atribuido de 236 millones de euros, un 36,0% más que en el mismo periodo del año anterior excluyendo el impacto de la evolución de las divisas, favorecido por la evolución de los ingresos recurrentes y del ROF.

El Centro Corporativo registró en el primer trimestre de 2026 un resultado atribuido de -305 millones de euros.

Por último, y para una mejor comprensión de la actividad y resultados del Grupo, se proporciona a continuación información complementaria de los negocios mayoristas, Corporate & Investment Banking (CIB), desarrollados por BBVA en los países donde opera. CIB alcanzó un resultado atribuido de 1.083 millones de euros5. Este resultado supone, excluyendo el impacto de la variación de las divisas, un 24,2% más que el año anterior, lo cual refleja una vez más la fortaleza de los negocios mayoristas del Grupo, con el objetivo de ofrecer una propuesta de valor centrada en las necesidades de sus clientes.

COMPOSICIÓN DEL RESULTADO ATRIBUIDO (1)

(PORCENTAJE. 1T26)

(1) Excluye el Centro Corporativo.

5 La información adicional proforma de CIB excluye la aplicación de la contabilidad por hiperinflación y los negocios mayoristas del Grupo en Venezuela.

Consultar aviso legal de este informe.

Noticias

Contacto

Línea de Atención al Accionista

Línea de Atención al Accionista

912 24 98 21

Servicio de Suscripciones

Servicio de Suscripciones Oficina del Accionista

Oficina del Accionista Email de contacto

Email de contacto