Resultados 4T 2025

BBVA bate récord de beneficios en 2025 con €10.511 millones y repartirá un dividendo de más de €5.200 millones

La acción

La economía global ha mostrado una fortaleza mayor de lo esperado durante 2025 dados los altos niveles de incertidumbre, las tensiones comerciales y geopolíticas, y las restricciones migratorias de la administración estadounidense. Los efectos negativos de las políticas proteccionistas se habrían visto amortiguados por unos aranceles efectivos más bajos de lo inicialmente anunciado, los estímulos fiscales, y el fuerte aumento de la inversión en inteligencia artificial, sobre todo en Estados Unidos. La baja volatilidad financiera, favorecida por la política monetaria expansiva de la Reserva Federal (en adelante, Fed), también habría dado soporte a la actividad mundial.

Con todo, BBVA Research anticipa que el crecimiento global alcance el 3,2% en 2025, dos décimas por encima del escenario anterior, y que se sitúe en torno al 3,1% en 2026. Para Estados Unidos, el comportamiento mejor de lo previsto de la actividad durante los últimos meses eleva el pronóstico de crecimiento para 2025 al 2,0% (tres décimas más alto que el previo) y al 1,9% para 2026 (una décima más elevado). En el caso de la Eurozona, se mantiene la expectativa de desaceleración gradual de la actividad: frente a un avance del PIB del 1,4% en 2025 (una décima más alto que la previsión anterior), en 2026 podría ser del 1,1%, en un contexto en el que el impacto de los aranceles y de la inestabilidad política en algunos países del bloque se podría ver parcialmente compensado por un mayor gasto en defensa e infraestructuras. En China, el crecimiento económico podría cerrar 2025 con un incremento del 5%, igual al de 2024 y dos décimas más elevado que el pronosticado anteriormente. Para 2026, BBVA Research mantiene la expectativa de moderación, con un crecimiento anual del 4,5%.

Es previsible que la subida de aranceles sitúe la inflación en Estados Unidos en el entorno del 3% de aquí a finales de 2026, limitando el margen de recortes de tipos de interés por parte de la Fed. Tras las bajadas de 2025, que llevaron el nivel de referencia al 3,75%, BBVA Research pronostica dos adicionales hasta el 3,25%. En la Eurozona, se espera que el BCE mantenga la tasa de interés de la facilidad de depósito sin cambios (en el 2%) si las presiones inflacionarias siguen contenidas (la tasa general cerró 2025 en el 2,0% y podría mantenerse alrededor de este nivel a finales de 2026) y no se intensifican los riesgos a la baja para el crecimiento. En China, lo más probable es que las condiciones monetarias se sigan relajando dado el contexto de inflación muy reducida en el que se encuentra.

El balance de riesgos para la economía mundial continúa sesgado a la baja, pero algo más equilibrado que en el anterior escenario. A las medidas proteccionistas en el ámbito comercial y de la inmigración, y a los retos estructurales que afrontan Europa y China, se suman como factores negativos el aumento de las tensiones geopolíticas (potenciales intervenciones de Estados Unidos en Latinoamérica, Oriente Próximo o el Ártico) y la incertidumbre sobre la independencia de la Fed y su impacto sobre los mercados financieros. Como elemento positivo, sin embargo, cabe mencionar el impulso de la inversión en inteligencia artificial y su efecto, a medio plazo, sobre la productividad de las economías que promuevan su adopción.

Los principales índices han mostrado un comportamiento muy positivo en el año 2025. En Europa, el índice Stoxx Europe 600 subió un 16,7% respecto al cierre de 2024, y en España el Ibex 35 se revalorizó un 49,3% en el mismo horizonte temporal, mostrando un mejor comportamiento relativo. En Estados Unidos, el índice S&P 500 también subió un 16,4%.

Por lo que se refiere a los índices del sector bancario, su evolución en el año 2025 ha sido muy superior a la de los índices generales en Europa. El índice Stoxx Europe 600 Banks, que incluye a los bancos del Reino Unido, y el Euro Stoxx Banks, índice de bancos de la eurozona, subieron un 66,9% y 80,3% respectivamente, mientras que en Estados Unidos, el índice sectorial S&P Regional Banks avanzó un 7,4% en el período.

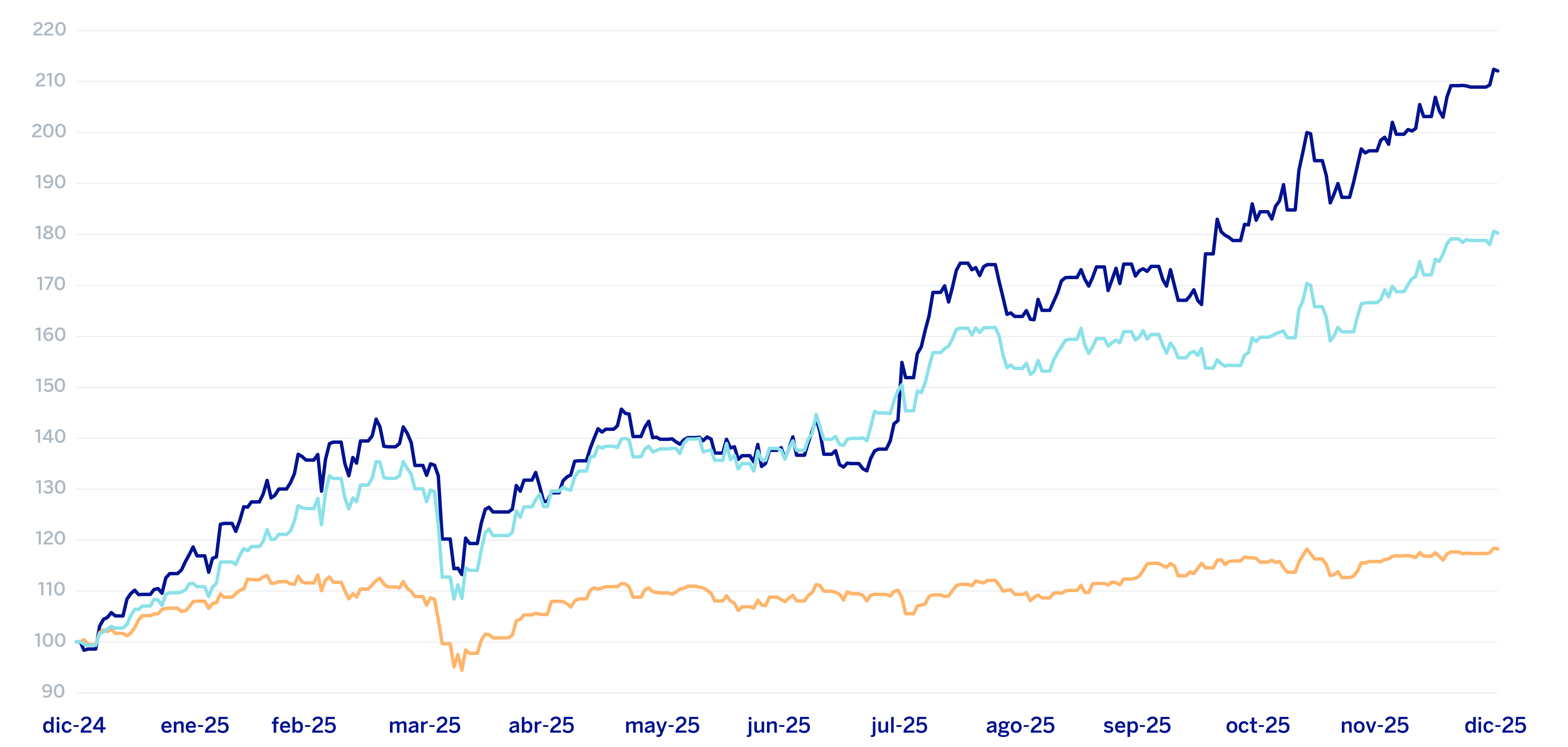

Por su parte, la cotización de la acción BBVA se incrementó un 112,1% en el año, por encima de su índice sectorial, cerrando el año 2025 en 20,05 euros.

Evolución de la acción

BBVA comparada con los índices europeos (índice base 100=31-12-24)

BBVA

Eurostoxx-50

Eurostoxx Bancos

| LA ACCIÓN Y RATIOS BURSÁTILES | ||

|---|---|---|

| 31/12/2025 | 30/09/2025 | |

| Número de accionistas | 657.193 | 669.979 |

| Número de acciones (millones) | 5.709 | 5.763 |

| Cotización última (euros) | 20,05 | 16,34 |

| Valor contable por acción (euros) (1) | 10,19 | 10,02 |

| Valor contable tangible por acción (euros) (1) | 9,69 | 9,55 |

| Capitalización bursátil (millones de euros) | 114.465 | 94.172 |

| (1) Para más información, véase las Medidas Alternativas de Rendimiento al final del informe trimestral. | ||

En cuanto a la remuneración al accionista, está previsto proponer a los órganos sociales correspondientes un reparto en efectivo por importe de 0,60 euros brutos por acción previsiblemente en abril como dividendo complementario del ejercicio 2025 por cada una de las acciones con derecho a percibir dicha cantidad. De este modo, la distribución total a cargo del ejercicio 2025 se sitúa en un 50% del beneficio atribuido, con un reparto en efectivo de 0,92 euros brutos por acción, teniendo en cuenta que en noviembre de 2025 se distribuyeron 0,32 euros brutos por acción como dividendo a cuenta del ejercicio a cada una de las acciones con derecho a recibir dicha cantidad.

A 31 de diciembre de 2025 el Grupo contaba con 5.709 millones de acciones en circulación. Por su parte, el número de accionistas alcanzaba los 657.193 y por tipo de inversor, el 67,79% del capital pertenecía a inversores institucionales y el 32,21 restante estaba en manos de accionistas retail.

Los títulos de BBVA forman parte de los principales índices bursátiles. A cierre de diciembre de 2025, el peso de los títulos de la acción BBVA en los índices Ibex 35, Euro Stoxx 50 y Stoxx Europe 600, es del 13,4%, 2,7% y 0,9% respectivamente. También forman parte de varios índices sectoriales, entre los que destacan el Stoxx Europe 600 Banks, que incluye el Reino Unido, con un peso del 6,5%, y el índice de la eurozona Euro Stoxx Banks con un peso del 10,5%. Además de estos índices, BBVA forma parte de los principales índices de sostenibilidad, como el Dow Jones Sustainability Index (DJSI), el FTSE4Good o los índices MSCI ESG.

Información del Grupo

- Plan Estratégico 2025 - 2029

- Resultados

- Balance y actividad

- Solvencia

- Remuneración al accionista

En 2025, el Grupo BBVA ha avanzado significativamente en la ejecución de su nuevo Plan Estratégico 2025-2029, cuyo objetivo es establecer un nuevo eje de diferenciación mediante la incorporación de la perspectiva del cliente de una manera radical, así como impulsar y reforzar el compromiso del Grupo con el crecimiento y la creación de valor. Así, el 31 de julio el Grupo presentó sus objetivos financieros para el periodo 2025-2028, que se enmarcan dentro del plan estratégico presentado a principios de año.

EVOLUCIÓN DE LOS OBJETIVOS FINANCIEROS DEL GRUPO BBVA

(1) Tasa de crecimiento anual compuesta.

(2) Excluye el efecto de los programas de recompra.

BBVA continúa apostando por la innovación como palanca clave para lograr estos objetivos y seguir liderando la transformación del sector. Gracias a la inteligencia artificial y a las tecnologías de nueva generación, el Grupo amplifica su impacto positivo en los clientes, ayudándoles a tomar las mejores decisiones.

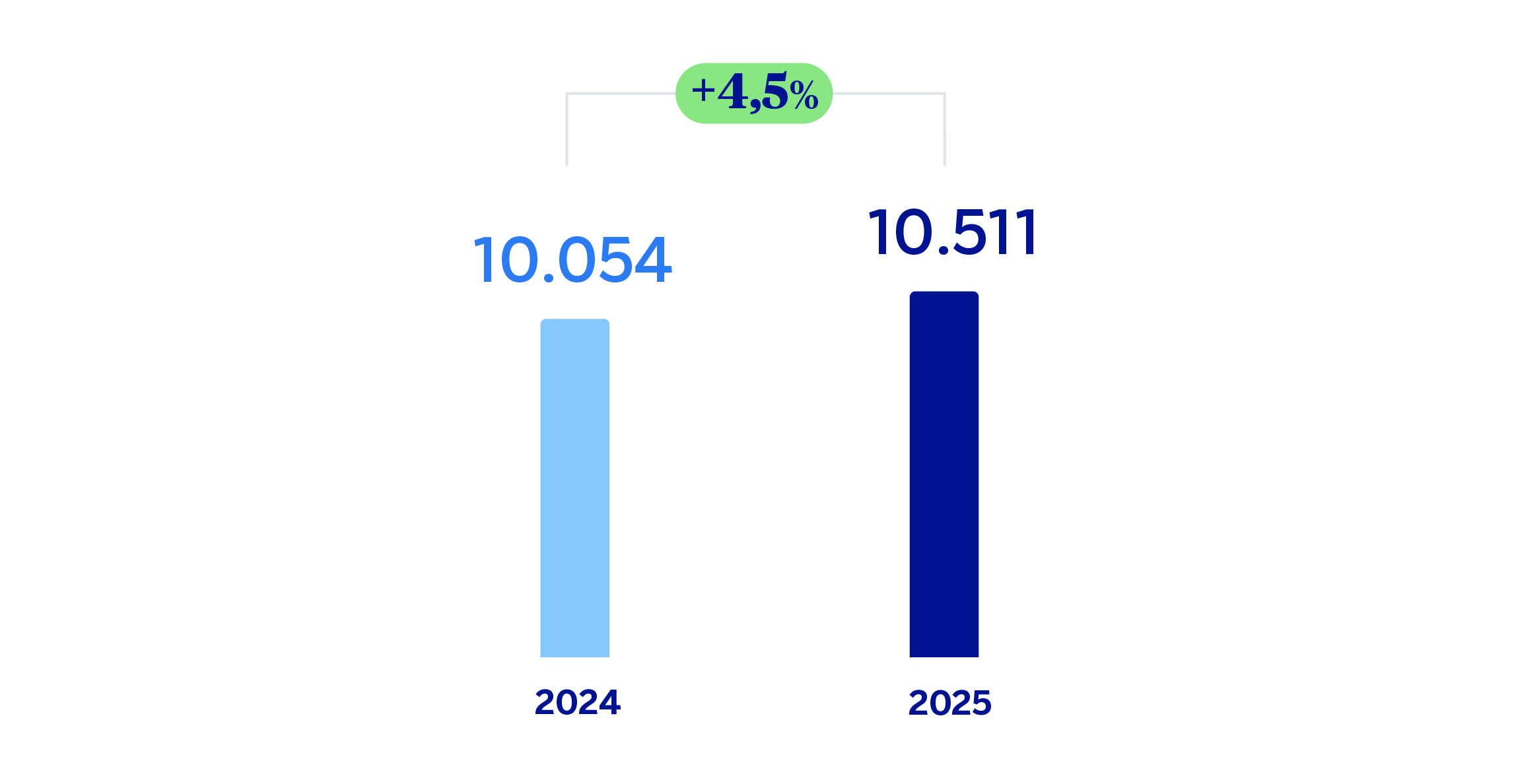

En este contexto, el Grupo BBVA obtuvo un resultado de 10.511 millones de euros acumulados a cierre de diciembre de 2025, lo que representa un incremento del 4,5% con respecto al año anterior, apoyado en el buen desempeño de los ingresos recurrentes del negocio bancario. Si se excluye el efecto de la variación de las divisas, este crecimiento se eleva hasta el 19,2%, favorecido por la sólida evolución del margen bruto, que se incrementó un 16,3% en términos constantes, con una tasa de crecimiento que es notablemente superior a la de los gastos (+10,5% a tipos de cambio constantes, impactados por un entorno de aún elevada inflación). Como resultado de esta evolución, el ratio de eficiencia se situó en el 38,8% a 31 de diciembre de 2025, lo que supone una mejora de 206 puntos básicos con respecto al mismo a 31 de diciembre de 2024.

RESULTADO ATRIBUIDO AL GRUPO (MILLONES DE EUROS)

Durante el año 2025 el Grupo mantuvo un gap de crédito acotado, apoyado en una sólida capacidad de captación de financiación estable. El mayor dinamismo de la inversión crediticia fue acompañado por un crecimiento sostenido de los depósitos de la clientela, lo que permitió absorber el incremento del crédito sin generar tensiones estructurales en el balance. Como resultado, el perfil de financiación del Grupo se mantuvo alineado con los principios de gestión prudente de la liquidez, reforzando la estabilidad del balance y la resiliencia del modelo de negocio en un entorno macroeconómico aún exigente.

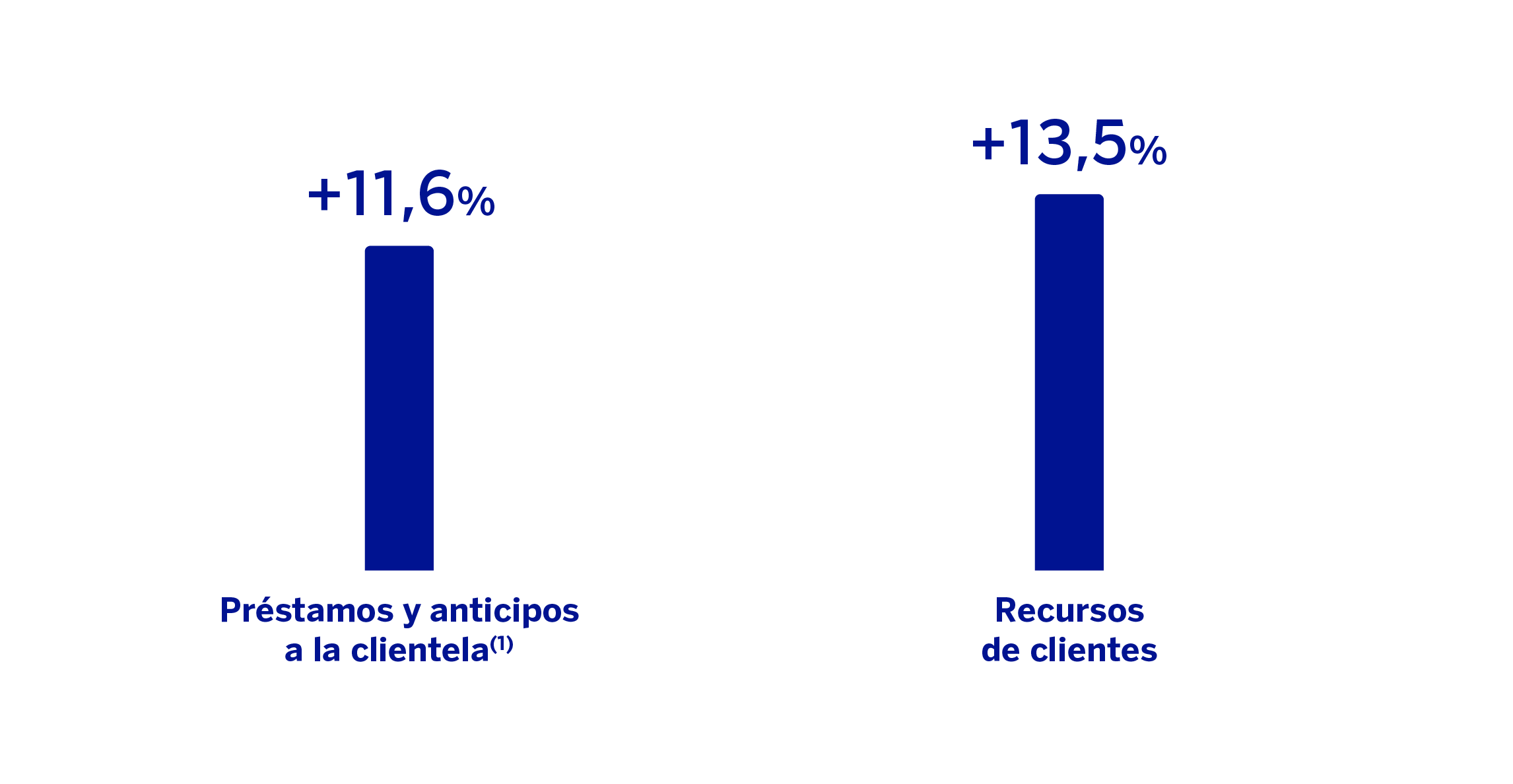

En concreto, en 2025, los préstamos y anticipos a la clientela aumentaron un 11,6%, impulsados por el dinamismo del segmento mayorista. Dentro de este, destaca especialmente el mayor volumen de los créditos a empresas, que crecieron un 14,2% a nivel Grupo. Por su parte, los préstamos a particulares registraron un incremento del 8,3%, con un mayor dinamismo de los préstamos al consumo e hipotecarios.

Los recursos de clientes crecieron un 13,5% en el año, favorecidos tanto por el comportamiento de los depósitos de la clientela, que aumentaron un 12,3% a nivel Grupo, como por la evolución de los fondos de inversión y las carteras gestionadas, que crecieron un 17,2%.

PRÉSTAMOS Y ANTICIPOS A LA CLIENTELA Y TOTAL DE RECURSOS DE CLIENTES (VARIACIÓN RESPECTO AL 31-12-2024)

(1) El crecimiento de los préstamos y anticipos a la clientela no dudosos en gestión excluyendo las adquisiciones temporales de activos se sitúa en 11,7%.

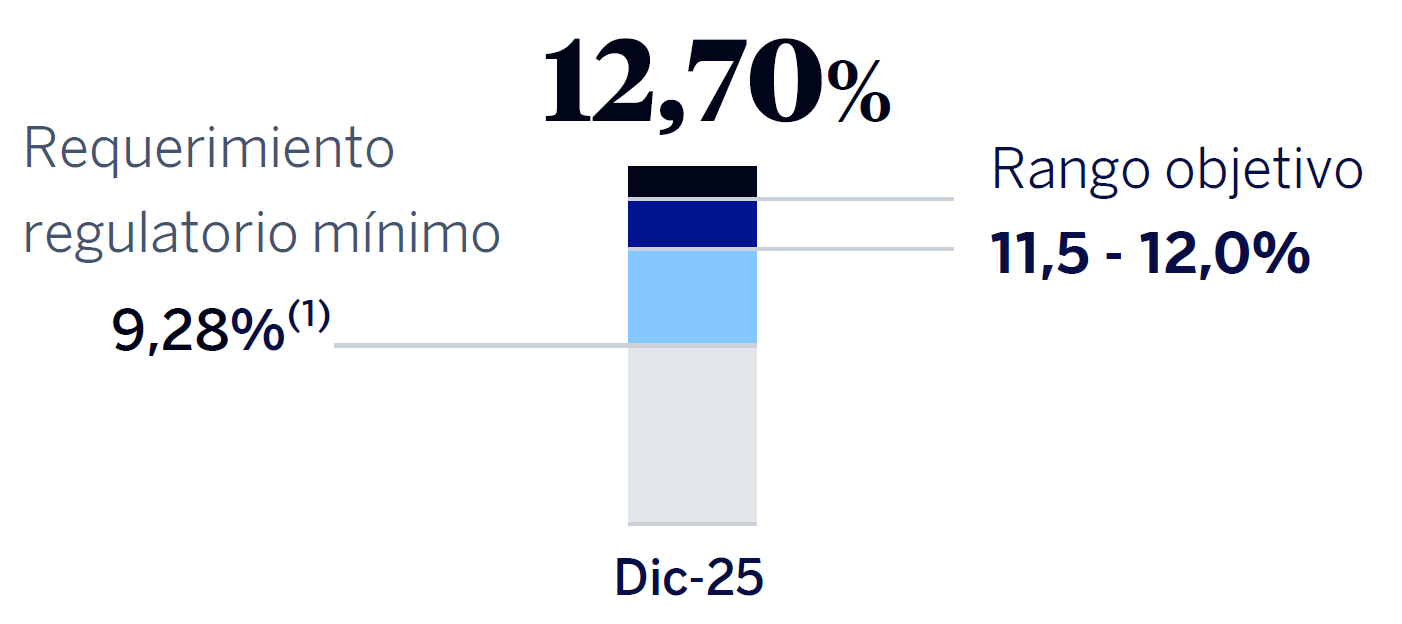

El ratio CET11 del Grupo BBVA se ha situado en el 12,70% a 31 de diciembre de 2025, lo que permite mantener un amplio colchón de gestión sobre el requerimiento de CET1 del Grupo a esa fecha (9,28%2), y situándose asimismo por encima del rango de gestión objetivo del Grupo establecido en el 11,5% - 12,0% de CET1.

RATIO CET1

(1) Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 30 de septiembre de 2025, e incorporando el incremento del porcentaje del colchón de capital anticíclico aplicable a las exposiciones ubicadas en España aprobado por el Banco de España y publicado con fecha 1 de octubre de 2025, aplicado sobre dicha base de exposición. Por su parte, a partir del 1 de enero de 2026, el requerimiento regulatorio mínimo para el Grupo se reduciría hasta el 8,97%, de acuerdo con el resultado del proceso de revisión y evaluación supervisora (SREP) comunicado por el Banco Central Europeo (BCE).

1 A 31-12-2025 no existe diferencias entre los ratios fully loaded y phased-in consolidados debido a que el impacto asociado a los ajustes transitorios es nulo.

2 Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 30 de septiembre de 2025, e incorporando el incremento del porcentaje del colchón de capital anticíclico aplicable a las exposiciones ubicadas en España aprobado por el Banco de España y publicado con fecha 1 de octubre de 2025, aplicado sobre dicha base de exposición. Por su parte, a partir del 1 de enero de 2026, el requerimiento regulatorio mínimo para el Grupo se reduciría hasta el 8,97%, de acuerdo con el resultado del proceso de revisión y evaluación supervisora (SREP) comunicado por el Banco Central Europeo (BCE).

Repartos en efectivo

A lo largo del ejercicio 2025, la Junta General de Accionistas y el Consejo de Administración de BBVA aprobaron el pago de las siguientes cantidades en efectivo:

La Junta General Ordinaria de Accionistas celebrada el 21 de marzo de 2025 aprobó, en el punto 1.3 de su orden del día, un reparto en efectivo con cargo a resultados del ejercicio 2024 como dividendo complementario del ejercicio 2024, por importe de 0,41 euros brutos (0,3321 euros tras las retenciones correspondientes) por cada acción en circulación con derecho a participar en dicho reparto, el cual fue abonado el 10 de abril de 2025. La cantidad total abonada, una vez descontadas las cantidades correspondientes a las acciones de BBVA mantenidas en autocartera por sociedades del Grupo distintas a BBVA, S.A., ascendió a 2.357 millones de euros.

El Banco comunicó mediante Información Privilegiada de fecha 29 de septiembre de 2025, que el Consejo de Administración de BBVA, había acordado el pago de una cantidad a cuenta del dividendo del ejercicio 2025, por importe de 0,32 euros brutos (0,2592 euros tras las retenciones correspondientes) en efectivo por cada una de las acciones en circulación con derecho a participar en dicho reparto, el cual fue abonado el 7 de noviembre de 2025. La cantidad total abonada, una vez descontadas las cantidades correspondientes a las acciones de BBVA mantenidas en autocartera por sociedades del Grupo distintas a BBVA, S.A. ascendió a 1.840 millones de euros.

Está previsto proponer a los órganos sociales correspondientes un reparto en efectivo por importe de 0,60 euros brutos por acción previsiblemente en abril como dividendo complementario del ejercicio 2025 por cada una de las acciones con derecho a percibir dicha cantidad. De este modo, la distribución total a cargo del ejercicio 2025 se sitúa en un 50% del beneficio atribuido, con un reparto en efectivo de 0,92 euros brutos por acción, teniendo en cuenta que en noviembre de 2025 se distribuyeron 0,32 euros brutos por acción como dividendo a cuenta del ejercicio a cada una de las acciones con derecho a recibir dicha cantidad.

Programas de recompra de acciones

El 30 de enero de 2025 BBVA anunció, entre otras cuestiones, la ejecución de un programa de recompra de acciones de BBVA para su amortización, por importe de 993 millones de euros, sujeto a la obtención de las autorizaciones regulatorias correspondientes y a la comunicación de los términos y condiciones concretos del programa antes del inicio de su ejecución.

El 30 de octubre de 2025, una vez recibida la preceptiva autorización por parte del BCE, BBVA comunicó mediante Información Privilegiada la ejecución de un programa temporal de recompra de acciones propias con el propósito de reducir el capital social de BBVA, todo ello de conformidad con lo previsto en los Reglamentos, por un importe monetario máximo de 993 millones de euros. La ejecución se llevó a cabo de manera externa a través del gestor Citigroup Global Markets Europe AG.3 Mediante Otra Información Relevante de fecha 10 de diciembre de 2025, BBVA comunicó la finalización de la ejecución del programa de recompra al haberse alcanzado el importe monetario máximo, habiéndose adquirido, entre el 31 de octubre y 10 de diciembre de 2025, 54.316.765 acciones propias representativas, aproximadamente, del 0,93% del capital social de BBVA en dicha fecha. El 23 de diciembre de 2025, BBVA comunicó, mediante Otra Información Relevante, la ejecución parcial del acuerdo de reducción de capital adoptado por la Junta General Ordinaria de Accionistas de BBVA celebrada el 21 de marzo de 2025, en el punto tercero de su orden del día, mediante la reducción del capital social de BBVA en un importe nominal de 26.615.214,85 euros, y la consiguiente amortización con cargo a reservas de libre disposición de las 54.316.765 acciones propias de 0,49 euros de valor nominal cada una, adquiridas derivativamente por el Banco en ejecución del mencionado programa de recompra de acciones propias y que estaban mantenidas en autocartera.

El 19 de diciembre de 2025, y una vez recibida la preceptiva autorización por parte del BCE, BBVA comunicó mediante Información Privilegiada que el Consejo de Administración de BBVA, en su reunión celebrada el 18 de diciembre de 2025, había acordado llevar a cabo la ejecución de un programa marco de recompra de acciones propias conforme a lo previsto en los Reglamentos, que sería ejecutado en varios tramos, por un importe máximo conjunto de hasta 3.960 millones de euros, con el propósito de reducir el capital social de BBVA (el "Programa Marco"), sin perjuicio de la posibilidad de suspender o finalizar anticipadamente el Programa Marco si concurrieran circunstancias que así lo aconsejaran. Asimismo, comunicó que el Consejo de Administración había acordado llevar a cabo la ejecución de un primer tramo del Programa Marco, de conformidad con lo previsto en los Reglamentos, con el propósito de reducir el capital social de BBVA por un importe monetario máximo de 1.500 millones de euros. La ejecución de dicho tramo se inició el 22 de diciembre de 2025 y se instrumenta de manera externa a través del gestor independiente J.P. Morgan SE. Entre el 22 de diciembre de 2025 y el 30 de enero de 2026, J.P.Morgan SE ha adquirido 31.242.848 acciones de BBVA en el marco de este programa.

A 31 de diciembre de 2025, el capital social de BBVA ascendía a 2.797.394.663,00 euros y estaba representado por 5.708.968.700 acciones.

3 Los Reglamentos hace referencia a el Reglamento (UE) nº 596/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, sobre el abuso de mercado y en el Reglamento Delegado (UE) nº 2016/1052 de la Comisión, de 8 de marzo de 2016.

En 2025, el Grupo BBVA ha avanzado significativamente en la ejecución de su nuevo Plan Estratégico 2025-2029, cuyo objetivo es establecer un nuevo eje de diferenciación mediante la incorporación de la perspectiva del cliente de una manera radical, así como impulsar y reforzar el compromiso del Grupo con el crecimiento y la creación de valor. Así, el 31 de julio el Grupo presentó sus objetivos financieros para el periodo 2025-2028, que se enmarcan dentro del plan estratégico presentado a principios de año.

EVOLUCIÓN DE LOS OBJETIVOS FINANCIEROS DEL GRUPO BBVA

(1) Tasa de crecimiento anual compuesta.

(2) Excluye el efecto de los programas de recompra.

BBVA continúa apostando por la innovación como palanca clave para lograr estos objetivos y seguir liderando la transformación del sector. Gracias a la inteligencia artificial y a las tecnologías de nueva generación, el Grupo amplifica su impacto positivo en los clientes, ayudándoles a tomar las mejores decisiones.

En este contexto, el Grupo BBVA obtuvo un resultado de 10.511 millones de euros acumulados a cierre de diciembre de 2025, lo que representa un incremento del 4,5% con respecto al año anterior, apoyado en el buen desempeño de los ingresos recurrentes del negocio bancario. Si se excluye el efecto de la variación de las divisas, este crecimiento se eleva hasta el 19,2%, favorecido por la sólida evolución del margen bruto, que se incrementó un 16,3% en términos constantes, con una tasa de crecimiento que es notablemente superior a la de los gastos (+10,5% a tipos de cambio constantes, impactados por un entorno de aún elevada inflación). Como resultado de esta evolución, el ratio de eficiencia se situó en el 38,8% a 31 de diciembre de 2025, lo que supone una mejora de 206 puntos básicos con respecto al mismo a 31 de diciembre de 2024.

RESULTADO ATRIBUIDO AL GRUPO (MILLONES DE EUROS)

Durante el año 2025 el Grupo mantuvo un gap de crédito acotado, apoyado en una sólida capacidad de captación de financiación estable. El mayor dinamismo de la inversión crediticia fue acompañado por un crecimiento sostenido de los depósitos de la clientela, lo que permitió absorber el incremento del crédito sin generar tensiones estructurales en el balance. Como resultado, el perfil de financiación del Grupo se mantuvo alineado con los principios de gestión prudente de la liquidez, reforzando la estabilidad del balance y la resiliencia del modelo de negocio en un entorno macroeconómico aún exigente.

En concreto, en 2025, los préstamos y anticipos a la clientela aumentaron un 11,6%, impulsados por el dinamismo del segmento mayorista. Dentro de este, destaca especialmente el mayor volumen de los créditos a empresas, que crecieron un 14,2% a nivel Grupo. Por su parte, los préstamos a particulares registraron un incremento del 8,3%, con un mayor dinamismo de los préstamos al consumo e hipotecarios.

Los recursos de clientes crecieron un 13,5% en el año, favorecidos tanto por el comportamiento de los depósitos de la clientela, que aumentaron un 12,3% a nivel Grupo, como por la evolución de los fondos de inversión y las carteras gestionadas, que crecieron un 17,2%.

PRÉSTAMOS Y ANTICIPOS A LA CLIENTELA Y TOTAL DE RECURSOS DE CLIENTES (VARIACIÓN RESPECTO AL 31-12-2024)

(1) El crecimiento de los préstamos y anticipos a la clientela no dudosos en gestión excluyendo las adquisiciones temporales de activos se sitúa en 11,7%.

El ratio CET11 del Grupo BBVA se ha situado en el 12,70% a 31 de diciembre de 2025, lo que permite mantener un amplio colchón de gestión sobre el requerimiento de CET1 del Grupo a esa fecha (9,28%2), y situándose asimismo por encima del rango de gestión objetivo del Grupo establecido en el 11,5% - 12,0% de CET1.

RATIO CET1

(1) Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 30 de septiembre de 2025, e incorporando el incremento del porcentaje del colchón de capital anticíclico aplicable a las exposiciones ubicadas en España aprobado por el Banco de España y publicado con fecha 1 de octubre de 2025, aplicado sobre dicha base de exposición. Por su parte, a partir del 1 de enero de 2026, el requerimiento regulatorio mínimo para el Grupo se reduciría hasta el 8,97%, de acuerdo con el resultado del proceso de revisión y evaluación supervisora (SREP) comunicado por el Banco Central Europeo (BCE).

1 A 31-12-2025 no existe diferencias entre los ratios fully loaded y phased-in consolidados debido a que el impacto asociado a los ajustes transitorios es nulo.

2 Considerando las últimas actualizaciones oficiales del colchón de capital anticíclico y del colchón contra riesgos sistémicos, aplicadas sobre la base de exposición a 30 de septiembre de 2025, e incorporando el incremento del porcentaje del colchón de capital anticíclico aplicable a las exposiciones ubicadas en España aprobado por el Banco de España y publicado con fecha 1 de octubre de 2025, aplicado sobre dicha base de exposición. Por su parte, a partir del 1 de enero de 2026, el requerimiento regulatorio mínimo para el Grupo se reduciría hasta el 8,97%, de acuerdo con el resultado del proceso de revisión y evaluación supervisora (SREP) comunicado por el Banco Central Europeo (BCE).

Repartos en efectivo

A lo largo del ejercicio 2025, la Junta General de Accionistas y el Consejo de Administración de BBVA aprobaron el pago de las siguientes cantidades en efectivo:

La Junta General Ordinaria de Accionistas celebrada el 21 de marzo de 2025 aprobó, en el punto 1.3 de su orden del día, un reparto en efectivo con cargo a resultados del ejercicio 2024 como dividendo complementario del ejercicio 2024, por importe de 0,41 euros brutos (0,3321 euros tras las retenciones correspondientes) por cada acción en circulación con derecho a participar en dicho reparto, el cual fue abonado el 10 de abril de 2025. La cantidad total abonada, una vez descontadas las cantidades correspondientes a las acciones de BBVA mantenidas en autocartera por sociedades del Grupo distintas a BBVA, S.A., ascendió a 2.357 millones de euros.

El Banco comunicó mediante Información Privilegiada de fecha 29 de septiembre de 2025, que el Consejo de Administración de BBVA, había acordado el pago de una cantidad a cuenta del dividendo del ejercicio 2025, por importe de 0,32 euros brutos (0,2592 euros tras las retenciones correspondientes) en efectivo por cada una de las acciones en circulación con derecho a participar en dicho reparto, el cual fue abonado el 7 de noviembre de 2025. La cantidad total abonada, una vez descontadas las cantidades correspondientes a las acciones de BBVA mantenidas en autocartera por sociedades del Grupo distintas a BBVA, S.A. ascendió a 1.840 millones de euros.

Está previsto proponer a los órganos sociales correspondientes un reparto en efectivo por importe de 0,60 euros brutos por acción previsiblemente en abril como dividendo complementario del ejercicio 2025 por cada una de las acciones con derecho a percibir dicha cantidad. De este modo, la distribución total a cargo del ejercicio 2025 se sitúa en un 50% del beneficio atribuido, con un reparto en efectivo de 0,92 euros brutos por acción, teniendo en cuenta que en noviembre de 2025 se distribuyeron 0,32 euros brutos por acción como dividendo a cuenta del ejercicio a cada una de las acciones con derecho a recibir dicha cantidad.

Programas de recompra de acciones

El 30 de enero de 2025 BBVA anunció, entre otras cuestiones, la ejecución de un programa de recompra de acciones de BBVA para su amortización, por importe de 993 millones de euros, sujeto a la obtención de las autorizaciones regulatorias correspondientes y a la comunicación de los términos y condiciones concretos del programa antes del inicio de su ejecución.

El 30 de octubre de 2025, una vez recibida la preceptiva autorización por parte del BCE, BBVA comunicó mediante Información Privilegiada la ejecución de un programa temporal de recompra de acciones propias con el propósito de reducir el capital social de BBVA, todo ello de conformidad con lo previsto en los Reglamentos, por un importe monetario máximo de 993 millones de euros. La ejecución se llevó a cabo de manera externa a través del gestor Citigroup Global Markets Europe AG.3 Mediante Otra Información Relevante de fecha 10 de diciembre de 2025, BBVA comunicó la finalización de la ejecución del programa de recompra al haberse alcanzado el importe monetario máximo, habiéndose adquirido, entre el 31 de octubre y 10 de diciembre de 2025, 54.316.765 acciones propias representativas, aproximadamente, del 0,93% del capital social de BBVA en dicha fecha. El 23 de diciembre de 2025, BBVA comunicó, mediante Otra Información Relevante, la ejecución parcial del acuerdo de reducción de capital adoptado por la Junta General Ordinaria de Accionistas de BBVA celebrada el 21 de marzo de 2025, en el punto tercero de su orden del día, mediante la reducción del capital social de BBVA en un importe nominal de 26.615.214,85 euros, y la consiguiente amortización con cargo a reservas de libre disposición de las 54.316.765 acciones propias de 0,49 euros de valor nominal cada una, adquiridas derivativamente por el Banco en ejecución del mencionado programa de recompra de acciones propias y que estaban mantenidas en autocartera.

El 19 de diciembre de 2025, y una vez recibida la preceptiva autorización por parte del BCE, BBVA comunicó mediante Información Privilegiada que el Consejo de Administración de BBVA, en su reunión celebrada el 18 de diciembre de 2025, había acordado llevar a cabo la ejecución de un programa marco de recompra de acciones propias conforme a lo previsto en los Reglamentos, que sería ejecutado en varios tramos, por un importe máximo conjunto de hasta 3.960 millones de euros, con el propósito de reducir el capital social de BBVA (el "Programa Marco"), sin perjuicio de la posibilidad de suspender o finalizar anticipadamente el Programa Marco si concurrieran circunstancias que así lo aconsejaran. Asimismo, comunicó que el Consejo de Administración había acordado llevar a cabo la ejecución de un primer tramo del Programa Marco, de conformidad con lo previsto en los Reglamentos, con el propósito de reducir el capital social de BBVA por un importe monetario máximo de 1.500 millones de euros. La ejecución de dicho tramo se inició el 22 de diciembre de 2025 y se instrumenta de manera externa a través del gestor independiente J.P. Morgan SE. Entre el 22 de diciembre de 2025 y el 30 de enero de 2026, J.P.Morgan SE ha adquirido 31.242.848 acciones de BBVA en el marco de este programa.

A 31 de diciembre de 2025, el capital social de BBVA ascendía a 2.797.394.663,00 euros y estaba representado por 5.708.968.700 acciones.

3 Los Reglamentos hace referencia a el Reglamento (UE) nº 596/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, sobre el abuso de mercado y en el Reglamento Delegado (UE) nº 2016/1052 de la Comisión, de 8 de marzo de 2016.

Áreas de negocio

Pulse en cada área para saber más

España

España

CLAVES DEL PERIODO

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 6.588 | 10.027 |

| +3,2% (2) | +6,2% (2) |

| Margen neto | Resultado atribuido |

| 6.704 | 4.175 |

| +10,0% (2) | +11,3% (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-24. Saldos puntuales a 31-12-25. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +8,0% | +8,9% |

RIESGOS |

| Tasa de cobertura |

| 59% | 67% |

| Tasa de mora |

| 3,7% | 3,0% |

| Coste de riesgo |

| 0,38% | 0,34% |

(2) Variación interanual.

México

México

CLAVES DEL PERIODO

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 11.424 | 15.198 |

| +8,1% (2) | +8,4% (2) |

| Margen neto | Resultado atribuido |

| 10.576 | 5.264 |

| +8,2% (2) | +5,7% (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-24 a tipo de cambio constante. Saldos puntuales a 31-12-25. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +7,6% | +13,4% |

RIESGOS |

| Tasa de cobertura |

| 121% | 124% |

| Tasa de mora |

| 2,7% | 2,7% |

| Coste de riesgo |

| 3,39% | 3,31% |

(2) Variación interanual a tipo de cambio constante.

Turquía

Turquía

CLAVES DEL PERIODO

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 3.079 | 5.213 |

| +169,5% (2) | +89,3% (2) |

| Margen neto | Resultado atribuido |

| 2.898 | 805 |

| +158,7% (2) | n.s.(2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-24 a tipo de cambio constante. Saldos puntuales a 31-12-25. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +51,2% | +61,6% |

RIESGOS |

| Tasa de cobertura |

| 96% | 76% |

| Tasa de mora |

| 3,1% | 3,9% |

| Coste de riesgo |

| 1,27% | 1,94% |

(2) Variación interanual a tipo de cambio constante.

América del Sur

América del Sur

CLAVES DEL PERIODO

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 4.830 | 5.363 |

| +1,6% (2) | +19,3% (2) |

| Margen neto | Resultado atribuido |

| 3.007 | 726 |

| +33,5% (2) | +71,5% (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-24 a tipos de cambio constantes. Saldos puntuales a 31-12-25. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +13,9% | +12,9% |

RIESGOS |

| Tasa de cobertura |

| 88% | 92% |

| Tasa de mora |

| 4,5% | 4,0% |

| Coste de riesgo |

| 2,87% | 2,50% |

(2) Variación interanual a tipos de cambio constantes.

Resto de Negocios

Resto de Negocios

CLAVES DEL PERIODO

|

RESULTADOS

| |

| Margen de intereses | Margen bruto |

| 828 | 1.807 |

| +15,9% (2) | +27,8% (2) |

| Margen neto | Resultado atribuido |

| 878 | 627 |

| +25,9% (2) | +29,4% (2) |

ACTIVIDAD (1)

|

|

| Variación con respecto al 31-12-24 a tipos de cambio constantes. Saldos puntuales a 31-12-25. |

|

| Préstamos y anticipos a la clientela no dudosos en gestión | Recursos de clientes en gestión |

| +37,8% | +54,0% |

RIESGOS |

| Tasa de cobertura |

| 102% | 173% |

| Tasa de mora |

| 0,3% | 0,2% |

| Coste de riesgo |

| 0,17% | 0,16% |

(2) Variación interanual a tipos de cambio constantes.

* Margen bruto.

(1) A tipo de cambio constante.

(2) A tipos de cambio constantes.

En cuanto a los resultados acumulados a cierre de diciembre de 2025 por las áreas de negocio, en cada una de ellas cabe destacar:

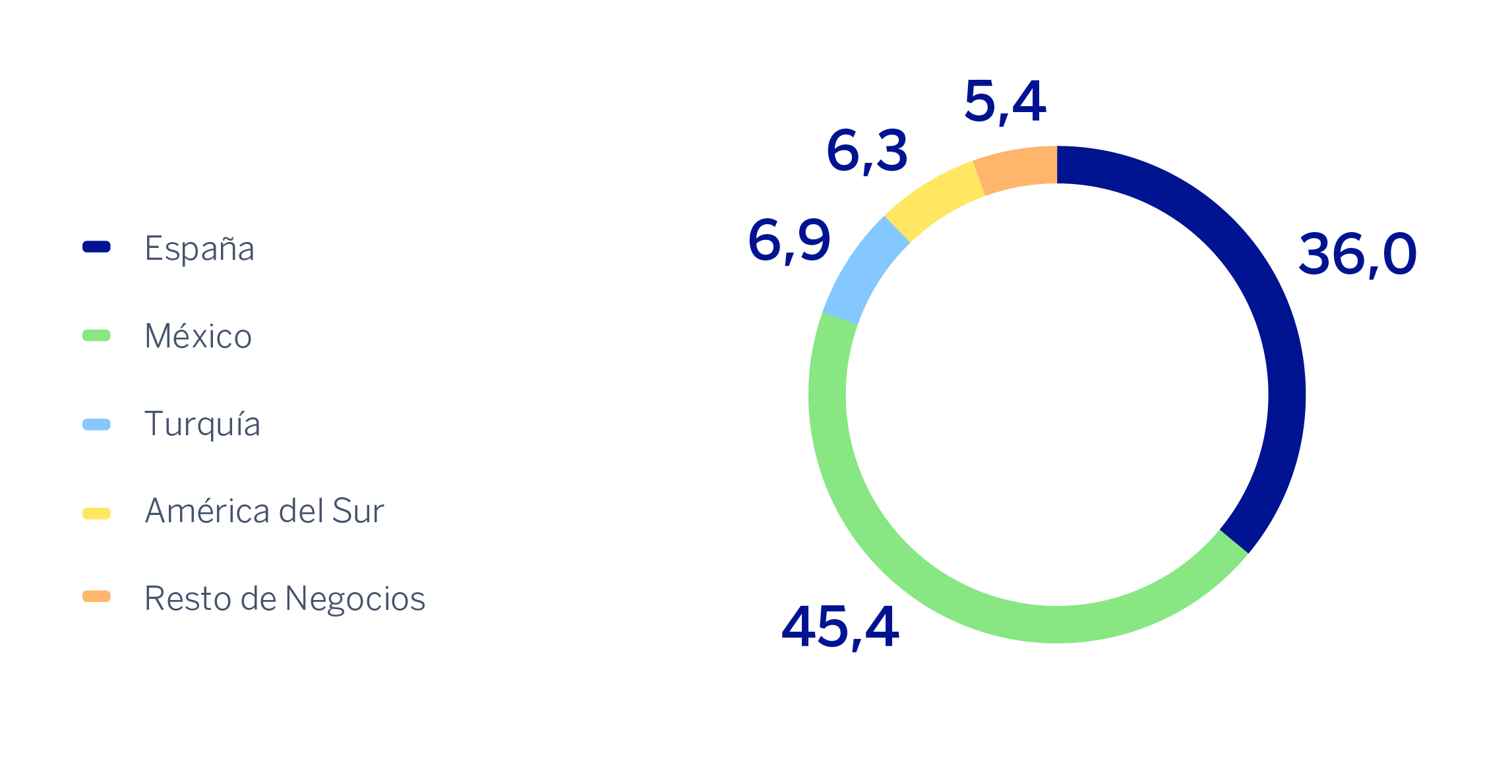

España generó un resultado atribuido de 4.175 millones de euros, que se sitúa un 11,3% por encima del alcanzado en el mismo periodo de 2024, impulsado por la evolución de los ingresos recurrentes del negocio bancario.

BBVA México alcanzó un resultado atribuido de 5.264 millones de euros, lo que supone un crecimiento interanual del 5,7% excluyendo el impacto de la evolución del peso mexicano, explicado principalmente por el favorable comportamiento del margen de intereses.

Turquía alcanzó un resultado atribuido de 805 millones de euros, con un crecimiento interanual del 31,8% como resultado del buen comportamiento del margen de intereses y un impacto menos negativo del ajuste por hiperinflación.

América del Sur generó un resultado atribuido de 726 millones de euros en 2025, lo que representa un crecimiento interanual del 14,3%, favorecido por la mejora del resultado atribuido en Perú y Colombia y un ajuste menos negativo por hiperinflación en Argentina.

Resto de Negocios alcanzó un resultado atribuido de 627 millones de euros, un 29,4% más que en el mismo periodo del año anterior excluyendo el impacto de la evolución de las divisas, favorecido por la evolución de los ingresos recurrentes y del resultado de operaciones financieras (en adelante, ROF).

El Centro Corporativo registró en un resultado atribuido de -1.086 millones de euros.

Por último, y para una mejor comprensión de la actividad y resultados del Grupo, se proporciona a continuación información complementaria de los negocios mayoristas, Corporate & Investment Banking (CIB), desarrollados por BBVA en los países donde opera. CIB alcanzó un resultado atribuido de 3.073 millones de euros4. Este resultado supone, excluyendo el impacto de la variación de las divisas, un 31,9% más que el año anterior, lo cual refleja una vez más la fortaleza de los negocios mayoristas del Grupo, con el objetivo de ofrecer una propuesta de valor centrada en las necesidades de sus clientes.

COMPOSICIÓN DEL RESULTADO ATRIBUIDO (1)

(PORCENTAJE. 2025)

(1) Excluye el Centro Corporativo.

4 La información adicional proforma de CIB excluye la aplicación de la contabilidad por hiperinflación y los negocios mayoristas del Grupo en Venezuela.

Consultar aviso legal de este informe.

Noticias

Contacto

Línea de Atención al Accionista

Línea de Atención al Accionista

912 24 98 21

Servicio de Suscripciones

Servicio de Suscripciones Oficina del Accionista

Oficina del Accionista Email de contacto

Email de contacto