Banco Bilbao Vizcaya Argentaria, S.A. (en adelante, el “Banco” o “BBVA”) es una entidad de derecho privado sujeta a la normativa y regulaciones de las entidades bancarias operantes en España y desarrolla su actividad por medio de sucursales y agencias distribuidas por todo el territorio nacional, así como en el extranjero.

Los estatutos sociales y otra información pública pueden consultarse tanto en el domicilio social del Banco (Plaza San Nicolás, 4, Bilbao) como en su página web (www.bbva.com).

La normativa de solvencia resulta de aplicación a nivel consolidado para todo el Grupo.

Las Cuentas Anuales Consolidadas del Grupo BBVA se presentan de acuerdo con lo establecido por las Normas Internacionales de Información Financiera adoptadas por la Unión Europea (en adelante, “NIIF-UE”) de aplicación a 31 de diciembre de 2016, teniendo en consideración la Circular 4/2004 de Banco de España, de 22 de diciembre, así como sus sucesivas modificaciones y demás disposiciones del marco normativo de información financiera aplicable al Grupo en España.

Las Cuentas Anuales Consolidadas del Grupo BBVA del ejercicio 2016 se presentan de acuerdo con los modelos de presentación requeridos por la Circular 5/2015 de la Comisión Nacional del Mercado de Valores, con el objetivo de adaptar el contenido de la información financiera pública de las entidades de crédito a la terminología y formatos de los estados financieros establecidos con carácter obligatorio por la normativa de la Unión Europea para entidades de crédito.

Atendiendo a criterios contables, las sociedades formarán parte del grupo consolidable cuando la entidad dominante ostente o pueda ostentar, directamente o indirectamente, el control de las mismas. Se entiende que una entidad controla a una participada cuando está expuesto, o tiene derecho, a unos rendimientos variables por su implicación en la participada y tiene la capacidad de influir en dichos rendimientos a través del poder que ejerce sobre la participada. Para que se considere que hay control debe concurrir:

a) Poder: Un inversor tiene poder sobre una participada cuando el primero posee derechos en vigor que le proporcionan la capacidad de dirigir las actividades relevantes, es decir, aquellas que afectan de forma significativa a los rendimientos de la participada.

b) Rendimientos: Un inversor está expuesto, o tiene derecho, a unos rendimientos variables por su implicación en la participada cuando los rendimientos que obtiene el inversor por dicha implicación pueden variar en función de la evolución económica de la participada. Los rendimientos del inversor pueden ser sólo positivos, sólo negativos o, a la vez, positivos y negativos.

c) Relación entre poder y rendimientos: Un inversor controla una participada si el inversor no sólo tiene poder sobre la participada y está expuesto, o tiene derecho, a unos rendimientos variables por su implicación en la participada, sino también la capacidad de utilizar su poder para influir en los rendimientos que obtiene por dicha implicación en la participada.

Así, en la elaboración de las Cuentas Anuales Consolidadas del Grupo, todas las empresas dependientes y entidades estructuradas consolidables se han consolidado aplicando el método de integración global.

Las entidades asociadas, así como los negocios conjuntos (aquellos sobre los que se tienen acuerdos de control conjunto), se valoran por el método de la participación.

El inventario de todas las sociedades que forman parte del Grupo BBVA se incluye en los anexos de las Cuentas Anuales Consolidadas del Grupo.

Por otro lado, a efectos de la normativa de solvencia, formarán parte del grupo consolidable las siguientes sociedades dependientes:

Asimismo, formarán parte del grupo consolidable las sociedades instrumentales cuya actividad principal suponga la prolongación del negocio de alguna de las entidades incluidas en la consolidación, o incluya la prestación a éstas de servicios auxiliares.

Sin embargo, no formarán parte de los grupos consolidables de entidades de crédito las entidades aseguradoras y ciertas sociedades de servicios.

Por lo tanto, a efectos de los cálculos de requerimientos de solvencia y, en consecuencia, en la elaboración de este Informe con Relevancia Prudencial, el perímetro de entidades consolidables es diferente del perímetro definido a efectos de la elaboración de las Cuentas Anuales Consolidadas del Grupo.

El efecto de la diferencia entre ambas normativas se debe fundamentalmente a:

La salida del saldo aportado por entidades (principalmente sociedades de seguros, inmobiliarias y financieras) que en las Cuentas Anuales Consolidadas del Grupo están consolidadas mediante el método de integración global, mientras que a efectos de solvencia están consolidadas mediante la aplicación del método de la participación. El detalle de estas sociedades se encuentra en los Anexos I y II de este Documento; estando el saldo compuesto principalmente por las sociedades BBVA Seguros y Pensiones Bancomer.

La entrada de saldo aportado por entidades (principalmente financieras) que no consolidan a nivel contable pero sí a efectos de solvencia (por integración proporcional). El detalle de estas sociedades se encuentra en el Anexo IV de este Documento.

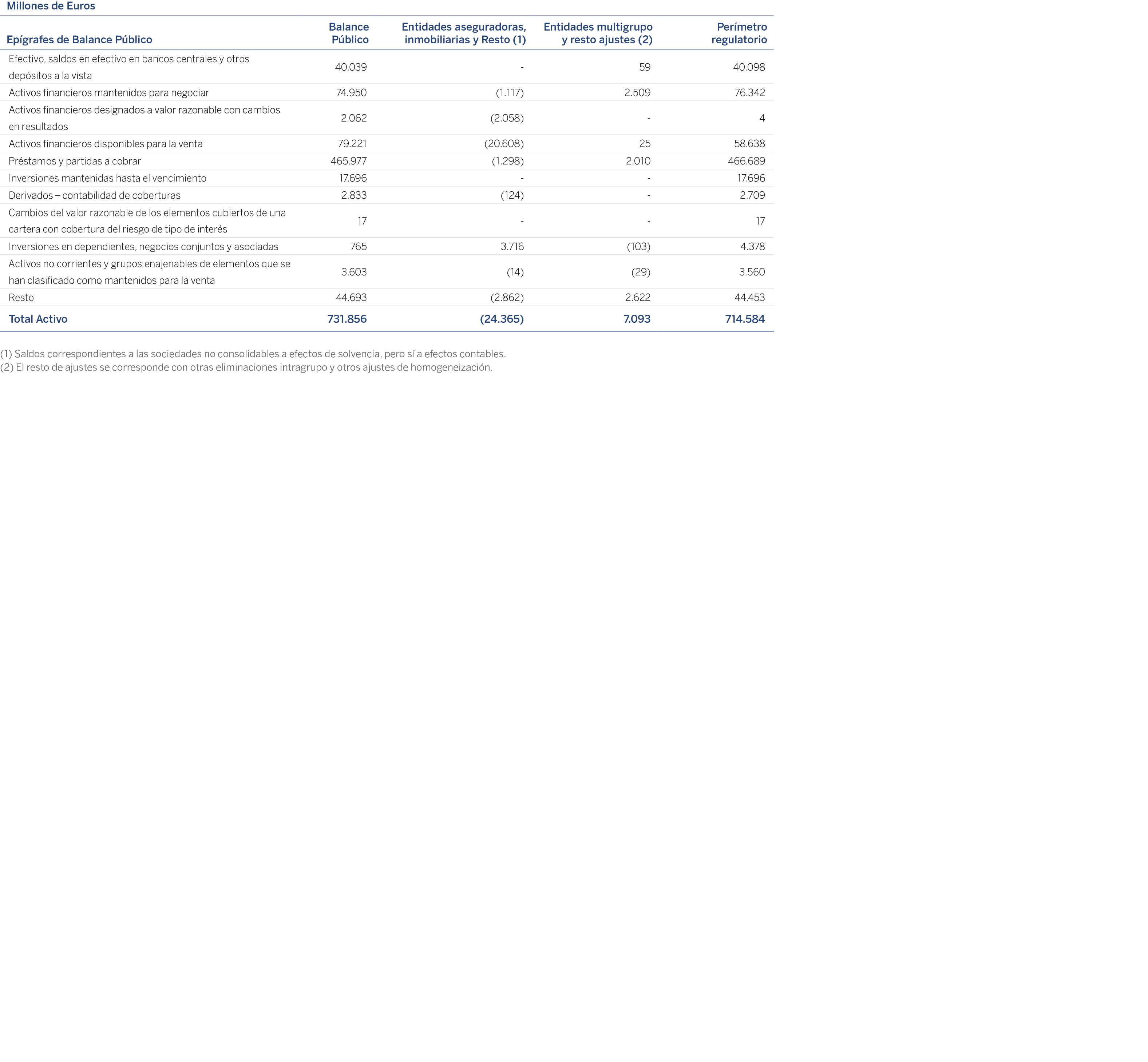

En este apartado, y tal y como se expone en la Nota 32 de las Cuentas Anuales Consolidadas del Grupo, se realiza un ejercicio de transparencia para visualizar claramente el proceso de conciliación entre los saldos contables informados en el Balance público (adjunto en las Cuentas Anuales Consolidadas del Grupo) y los saldos contables sobre los que se realiza el presente informe (perímetro regulatorio), poniendo de manifiesto las principales diferencias entre ambos perímetros.

Adicionalmente, y en línea con la RPDR, la tabla siguiente muestra los riesgos a los que se encuentra sujetos cada uno de los epígrafes del balance regulatorio:

A continuación, se expone un cuadro resumen con las principales fuentes de diferencias entre la cuantía de las exposiciones en términos regulatorios y los saldos contables según los Estados Financieros. Siguiendo las instrucciones del modelo LI2 del documento RPDR, la cuantía de las exposiciones al riesgo de crédito por método estándar se presentan netas de provisiones y correcciones de valor, mientras que las exposiciones al riesgo de crédito por método avanzado se presentan netas de CCF y CRM:

En la siguiente tabla, se muestran desglosados los importes de riesgo de crédito y contraparte por epígrafes del Balance Público y EO, EAD y APRs, que son los conceptos de riesgo sobre los que se basa el presente Documento.

Tal y como se detalla en la Nota 3 de las Cuentas Anuales Consolidadas, el Grupo BBVA acordó en la reunión del Consejo de Administración del Banco celebrada el día 31 de marzo de 2016 iniciar el proceso para la integración de las sociedades BBVA, S.A., Catalunya Banc, S.A., Banco Depositario BBVA, S.A. y Unoe Bank, S.A., siendo la primera la sociedad absorbente.

Esta operación forma parte de un proceso de reorganización societaria de sus filiales bancarias en España y se ha completado a lo largo del 2016. En los Estados Financieros consolidados, las operaciones de fusión referidas no generan ningún impacto a nivel contable ni de solvencia.

No existe en el Grupo ninguna entidad no incluida en el Grupo consolidable a efectos de la normativa de solvencia cuyos recursos propios sean inferiores al mínimo exigible por la normativa.

El Grupo opera en España, México, Estados Unidos y otros 30 países, principalmente en Europa y América Latina. Las filiales bancarias del Grupo alrededor del mundo están sujetas a supervisión y regulación (relativa, entre otras cosas, al cumplimiento de un capital regulatorio mínimo) por parte de varios entes reguladores.

La obligación de cumplir con dichos requerimientos de capital puede afectar la disponibilidad de dichas filiales bancarias para transferir fondos a la entidad dominante por dividendos u otros.

Adicionalmente, en algunas jurisdicciones en las que el Grupo está presente, la regulación establece que los dividendos solo pueden ser pagados con fondos regulatoriamente disponibles para ello.

De acuerdo con lo establecido en la normativa de solvencia en relación con la exención de cumplir individualmente o de manera subconsolidada las obligaciones establecidas en la citada norma para las entidades de crédito españolas que pertenezcan a un Grupo consolidable, el Grupo obtuvo del supervisor, con fecha de 30 de diciembre de 2009, la exención para las siguientes sociedades (siendo dicha exención ratificada a través de la decisión del ECB 1024/2013):

El 10 de febrero de 2017 el Banco Central Europeo aceptó la renuncia a la ficha bancaria presentada por Banco de Promoción de Negocios, S.A., dejando, por tanto, de ser una entidad de crédito regulada por la normativa de solvencia.